撰文:财解 Web3

xStocks 背后的故事 - 罗马不是一天建成的

公众只看到 xStocks 于 2025 年上半年推出,但背后的团队是至少准备了 4 年。整个过程中,一定有很多故事,本文试着从财务及合规的维度,来回顾一下他们的故事,希望为后续类似项目整理出一套财务合规的方法论。

一、公司注册的税务筹划及合规故事

创始团队在 2021 年就看到稳定币和 RWA 的趋势和巨大潜力,所以希望在股权和区块链之前建立桥梁。有了梦想,接下来就是实现这个梦想。

第一步,当然是注册公司了。

注册公司最重要的就是选个好地方。xStocks 背后的团队最开始选择了瑞士。

为什么是瑞士?和美国的硅谷 (Silicon Valley) 类似,瑞士的 Zug 这个城市被称为加密谷 (Crypto Valley),鼎鼎大名的以太坊基金会 (Ethereum Foundation) 就成立于此。瑞士一直是重要的金融中心,不仅对区块链行业持开放态度,在相关立法合规建设方面也走在全球前列,早在 2021 年就基于其证券法进行了扩展,正式推出了 DLT(Distributed Ledger Technology) 相关法案,于 2021 年 2 月 1 日部分生效,同年 8 月 1 日全部正式生效。

而发行人的公司注册时间节点,可以说紧随这个法案的步伐。

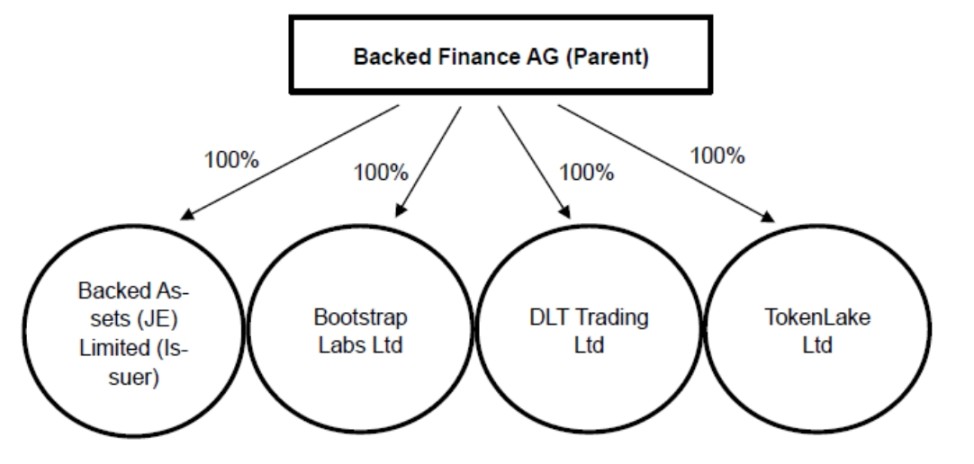

涉及 xStocks 业务的主要有 3 家公司:

-

Backed Finance AG,发行人的母公司,就注册在 Zug,成立时间在 2021 年初。2021 年 2 月 1 日,瑞士的 DLT 法案的部分规定已生效。这两个时间绝对不是巧合,创始团队很专业、很敏锐,行动果断。

-

Backed Assets (JE) Limited,是一家于 2024 年 1 月 19 日在泽西岛注册成立的私人有限公司。是 xStocks 的发行人。

-

Backed Assets GmbH,于 2021 年 4 月 20 日在瑞士成立。该公司于 2024 年 2 月 23 日与发行人合并,由发行人 Backed Assets (JE) Limited 作为存续实体,继承了原 Backed Assets GmbH 的所有资产和负债。

那么问题来了:成立 Backed Assets (JE) Limited 这家公司的目的是什么?对于发行人这个角色,为什么要成立 Backed Assets (JE) Limited 来担任,而不是由母公司 Backed Finance AG 直接做为发行人?

答:为了职能分工。通过将发行职能交给一个专门的子公司,母公司 Backed Finance AG 可以专注于其核心的代币化技术和服务,而发行人则专注于产品发行,这是一种常见的公司治理和风险管理策略。

那为什么不直接在瑞士成立一家公司,而要去 Jersey 成立新公司?Jersey 到底有什么吸引力?

Jersey 是个什么地方?Jersey 是一个位于英法两国之间的岛屿(只有 8 公里长 14.5 公里宽)。Jersey 拥有自己独立的法律体系、法院和政府,在国际上被视为一个独立的司法管辖区。(Source: Government of Jersey)

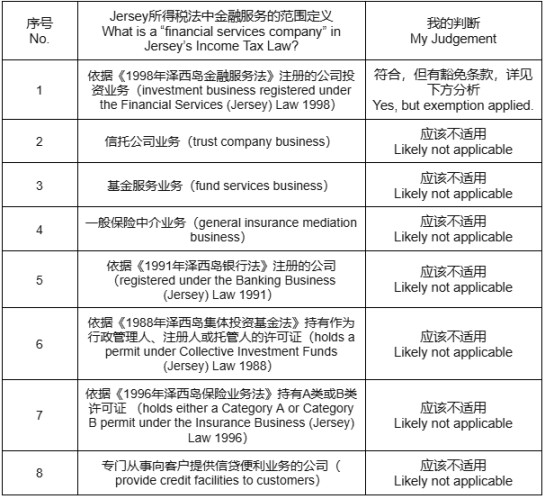

对于创始团队来说,首要的考虑因素是「税」。发行人的收入来源是对产品的发行和赎回价格收取最高 5% 的附加费,随着业务增长,这将是一笔很大的收入,必须从一开始就要做好税务筹划,如能够不交税就最好了。团队开始探索,最终选择了 Jersey,因为当他们翻开Jersey 的所得税法,就会发现有三档税率:

-

0%:一般情况

-

10%:金融服务公司

-

20%:公用事业公司、大麻产业公司、与土地相关的收入、来自烃类油进口和供应贸易的利润。

他们就会想,这个业务很可能是要被判定为金融服务的,那可以如何享受到 0% 这一档税率呢?下方表格,是我整理自该税法中对金融服务公司的范围定义,并加上了我的判断(相信与创始团队的判断差不多)。

详细分析:如何不被判断为金融服务按 10% 的税率纳税,团队在这里做了相当深入的研究,这也是整体业务架构设计的核心,我们来深度剖析一下。

首先,根据《1998 年泽西岛金融服务法》(Financial Services (Jersey) Law 1998),「投资业务」(Investment Business)的具体定义主要包括:

-

买卖投资:作为委托人或代理人,买入、卖出、认购或包销投资。

-

安排交易:为他人(无论是作为委托人还是代理人)安排投资的买入、卖出、认购、包销或转换。

结合发行人的主要业务模式是在买卖过程中的附加费(抽佣金),初看上去,是符合「投资业务」的定义,应该按 10% 税率纳税。

然后,团队并未止步于此,而是找到了另一个法律,金融服务(投资业务(特殊目的投资业务 – 豁免))( 泽西 ) 法令 2001(Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001)。这个法律的第 4(1) 条款实际上是为特殊目的实体(SPV)提供了豁免条款,也就是说,如果符合某些条件,就不属于税法中所说的「依据《1998 年泽西岛金融服务法》(Financial Services (Jersey) Law 1998)注册的公司」,也就当然不适用Jersey 的所得税法里的 10% 税率了。

这些豁免的条件如下:

-

是特殊目的公司,且已获得相关同意

-

唯一或主要活动是参与涉及:

-

发放贷款、提供担保、进行衍生品交易

-

发行证券

-

资产证券化、收购或资产再包装

-

资本市场交易

-

或经委员会批准的任何其他交易

-

或与上述任何交易相关的任何交易

看到这些条件,团队就开始思考,如何使自己的业务达到豁免的条件。很自然的,如果在 Jersey 设立一个只做「发行证券」的公司,应该有机会被豁免,即使行不通,也可以尝试走特殊审批。对团队而言,行动方案已经明确了,即在 Jersey 设立特殊目的公司 SPV。

所以,我们才看到,2024 年 1 月 19 日发行人 Backed Assets (JE) Limited 成立后,短短 1 个月后的 2 月 23 日,Backed Assets GmbH 就被发行人吸收合并,动作可算是相当迅速了。而且,这样一个特殊目的公司,也同时符合前文提到的职能分工的管理要求。

选择将发行人设立在 Jersey,还有另一个考虑因素,即「牌照」。通常来说,发行证券是需要有牌照的。站在创始团队的视角,Jersey 作为一个独立自治的「小村庄」,发行甚至是不需要牌照的,只需要得到当地政府的许可就可以,这就比较容易了。当然,瑞士应该也是可以取得牌照的,但取得牌照的难度,以及叠加上述税务筹划的因素,Jersey 无疑是更好的地点。

-----------------------------------------------------------------------------------------------------------------------------

给后来团队的启示:税法是国家权利和意志的体现,为了维护国家利益,税法正本通常会体现征税范围的全覆盖。在正本里看不到税收优惠时,先不要放弃,可以在后续的补充法律、特殊条款等里面去寻找,通常会有惊喜。找的方向有两个,一是已经明确的优惠条款,二是特殊审批的机会,即看政府有没有故意开了一个灵活度口子。

-----------------------------------------------------------------------------------------------------------------------------

二、关于托管的合规故事

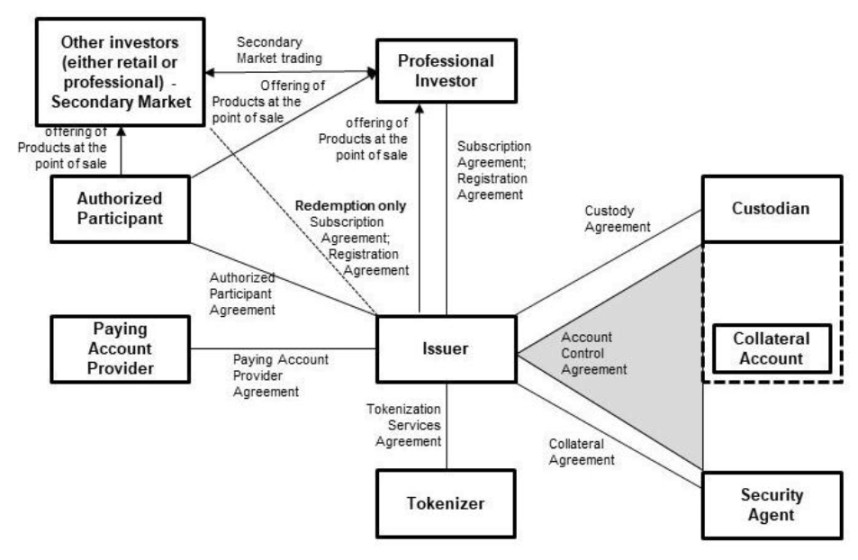

Source: Company『s Securities Notes

xStocks 的产品逻辑是,由投资人先把资金打给发行人,发行人用这笔资金买入对应的真实股票,同时给投资人的钱包里打入等值的 xToken。为了防止这些真实的股票资产被挪用或丢失,一个安全的做法就是将这些资产交给可信的第三方保管。这个第三方,就是托管人。

托管不只是为了确保资产安全,还在反洗钱 AML、客户尽职调查 KYC 等事项中有着重要作用,所以各国都有针对性的法律,如美国的《1940 年投资顾问法》(Investment Advisers Act of 1940)、英国的CASS 规则等。

从 xStocks 的产品页面,可以看到 3 个不同的托管公司,这是为什么呢?

一般来说,采用多个不同的托管公司,出于以下几方面的考虑:

-

分散风险。确保即使一家托管人出现问题(如资产丢失或系统故障),其他托管人仍能维持资产的安全性。

-

满足不同司法管辖区的监管要求。xStocks 面向全球市场(美国除外),不同国家 / 地区的监管要求可能有所不同。

-

提高运营灵活性和效率。某些托管人可能擅长处理特定类型的资产(如股票或 ETF),或在某些区块链(如 Solana 或 Ethereum)上有更好的技术集成能力。xStocks 通过与多家托管人合作,可以优化资产管理和交易结算的效率。

-

应对规模增长的需求。随着业务增长,多个托管人可以分担工作量,确保系统的高效运行,也为未来扩展到更多资产类型(如债券或其他 RWA)打下基础。

这三家托管公司的情况如下。可以看出,托管公司既有符合美国监管要求的,也有符合欧盟监管要求的。

-

Alpaca Securities LLC ( 美国北卡罗来纳州威尔明顿 ):一家在美国 SEC 注册并作为 FINRA 成员的经纪自营商,其证券账户控制协议日期为 2025 年 6 月 20/23 日,受纽约州法律管辖。

-

Maerki Baumann & Co. AG ( 瑞士苏黎世 ):一家获得 FINMA 许可的瑞士银行,将作为瑞士托管人。发行人与其签订的托管协议(框架协议)日期为 2022 年 11 月 23/24 日,受瑞士法律管辖。

-

InCore Bank AG ( 瑞士苏黎世 ):Maerki Baumann & Co. AG 已将其证券交易外包给 InCore Bank AG。

-

Alpaca Crypto LLC ( 美国加利福尼亚州圣马特奥 ):一家在美国 FinCEN 注册的货币服务企业,将作为美国托管人。发行人与其签订的加密货币服务协议日期为 2025 年 3 月 28 日,受加利福尼亚州法律管辖。

问题又来了:既然业务不能在美国开展,为什么要引入美国的托管公司?

这就不得不提到团队的一个创新:一种替代抵押品结构(alternative Collateral Structure)。简单来说,这是发行人为了增加其产品 xStocks 的可扩展性并进一步降低结算过程中的风险,而引入的一种新的抵押品持有和管理方式。

由于许多热门的底层资产(如美国股票)主要在美国市场交易,使用位于美国的托管人和经纪人可以更直接、更高效地处理这些底层资产的购买、持有和出售,从而优化结算流程,减少跨司法管辖区的复杂性和潜在延误。创新的点在于,这模仿了实体经济中,在货物原产地设立仓库,以便更快速、高效地处理货物的入库和出库,而不管最终客户在哪里。

给后来团队的启示:托管是必须的环节,基于底层资产的所在地,团队可以引入多家托管公司。

三、从专业投资者到普通投资者的故事

根据泽西岛法规,产品只能发行给以下两类人:

-

专业投资者(Professional Investor):其日常活动涉及为业务目的收购、持有、管理或处置投资(作为委托人或代理人)的人士。

-

已收到并确认「SPB 指令投资警告」(SPB Order Investment Warning)的人士:该警告指出,产品仅适用于具有「相当可观资产基础」以承受潜在损失,并「足够金融专业」以了解投资风险的人士;同时,产品的发行和任何职能方的活动不完全受 1998 年泽西岛金融服务法所有条款的约束。投资者在发行前将被要求确认他们属于上述任一类别。

简单来说,只能发行给专业 + 亏得起的投资者。我们可以理解为,如果发行给这两类以外的人,就违反了 Jersey 政府对发行人业务的同意条件,轻则可能不再享受 0% 税率,重则不能再开展业务。

那是如何实现普通的投资人也可以投资 xStocks 呢?

据我的分析观察,主要是通过利用金融市场的分层结构、区块链技术的开放性以及 Backed Finance 与交易所和 DeFi 平台的生态合作。

以交易所为例,核心在于只要普通投资人不直接参与初始发行就可以了。目前发行人合作的交易所都是受监管的,也都有完善的用户 KYC 程序。xStocks 作为代币化资产,最开始确实是发行给上述两类投资人,但一旦上链,普通投资者也就能参与买卖了。这个时候,Jersey 政府就算想管,也是鞭长莫及。

进一步延伸联想一下,除了交易所,还可以通过 DeFi 平台让普通投资者参与,或者由符合要求的专业投资人在参与初始发行后,将这些 xStocks 再打包成其他金融产品销售给普通投资者。

给散户投资者的启示:这种绕开初始发行规定的操作,本质上是将风险转移到了散户身上。散户要充分认识到自己的信息和认知不足,在投资此类产品前,一定要充分阅读发行说明书的风险提示,确保真的清楚自己投资的是什么。

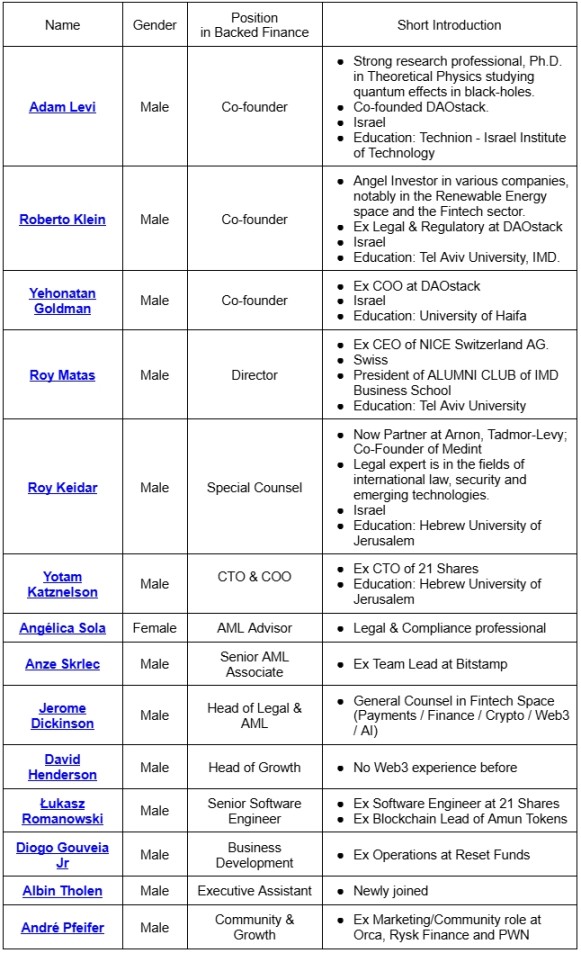

四、团队的故事

从上方表格可以看出:

-

核心团队来自以色列,大概率是犹太人。

-

创始团队有非常高的认知水平,且有相似的背景和理念,有多位是校友,或者是上一家公司的同事。

-

非常重视合规。除了法务方面的专家外,负责反洗钱 AML 的就有 3 位。

总结:

2021 年至今的 4 年多时间里,一个创新金融产品从最初的设想到最终上市,所经历的困难远非常人所以想象。上面三个故事仅是片面,但我们已不难看出,必须要天时(代币化大趋势)、地利(好的公司注册地)、人和(团队人才、各大生态伙伴)齐聚才能成功。