Analyst coverage – Research from analysts using Token Terminal

This research piece has been authored by Victor Adeleke from Maple Finance.

Victor is Community Lead at Maple Finance where he focuses on growth strategy and communications for Syrup protocol. Previously, Victor worked as Research Manager at BECO Capital, a Web2/Web3 venture fund focused on the MENA region. Victor’s background in research includes analysis of private market investments at CB Insights and in marketing and consumer behavior while attending the Wharton School at the University of Pennsylvania.

Maple Finance is a DeFi lending protocol, facilitating secured lending for institutions. The team consists of experienced engineering, fintech, and traditional finance executives, who leverage a deep understanding of the secured lending business and smart contract infrastructure to create new opportunities for lenders and borrowers.

Maple: https://maple.finance/

Blog: https://maple.finance/category/all

X (Twitter): https://x.com/maplefinance

Victor’s LinkedIn: https://www.linkedin.com/in/victoradeleke/

Victor’s Twitter: https://x.com/VictorAdeleke_

Executive Summary

- Token Terminal data reveals market dominance and a concentration of liquidity around Aave in the DeFi lending sector, with competing DeFi protocols experiencing growth challenges in comparison.

- In contrast, Maple, a DeFi lending protocol that facilitates direct lending to crypto-native institutions, has experienced substantial growth in active loans, pointing to growing institutional demand for onchain credit.

- Maple’s newest product, Syrup, will provide this diversified source of yield for the wider DeFi ecosystem.

Introduction

Maple Finance’s institutional debt market matches lenders with high-yield credit opportunities backed by overcollateralized loans.

Founded in 2020, Maple has introduced multiple product offerings alongside its core direct lending product, including tokenizing US Treasuries to provide ‘real-world’ yield to onchain protocols. Today, the company is introducing Syrup - a DeFi protocol granting permissionless access to its institutional debt market.

While Maple is a relatively small player in the wider DeFi lending ecosystem, Token Terminal data reflects a growth story that reveals rising institutional demand for onchain credit.

The larger ecosystem

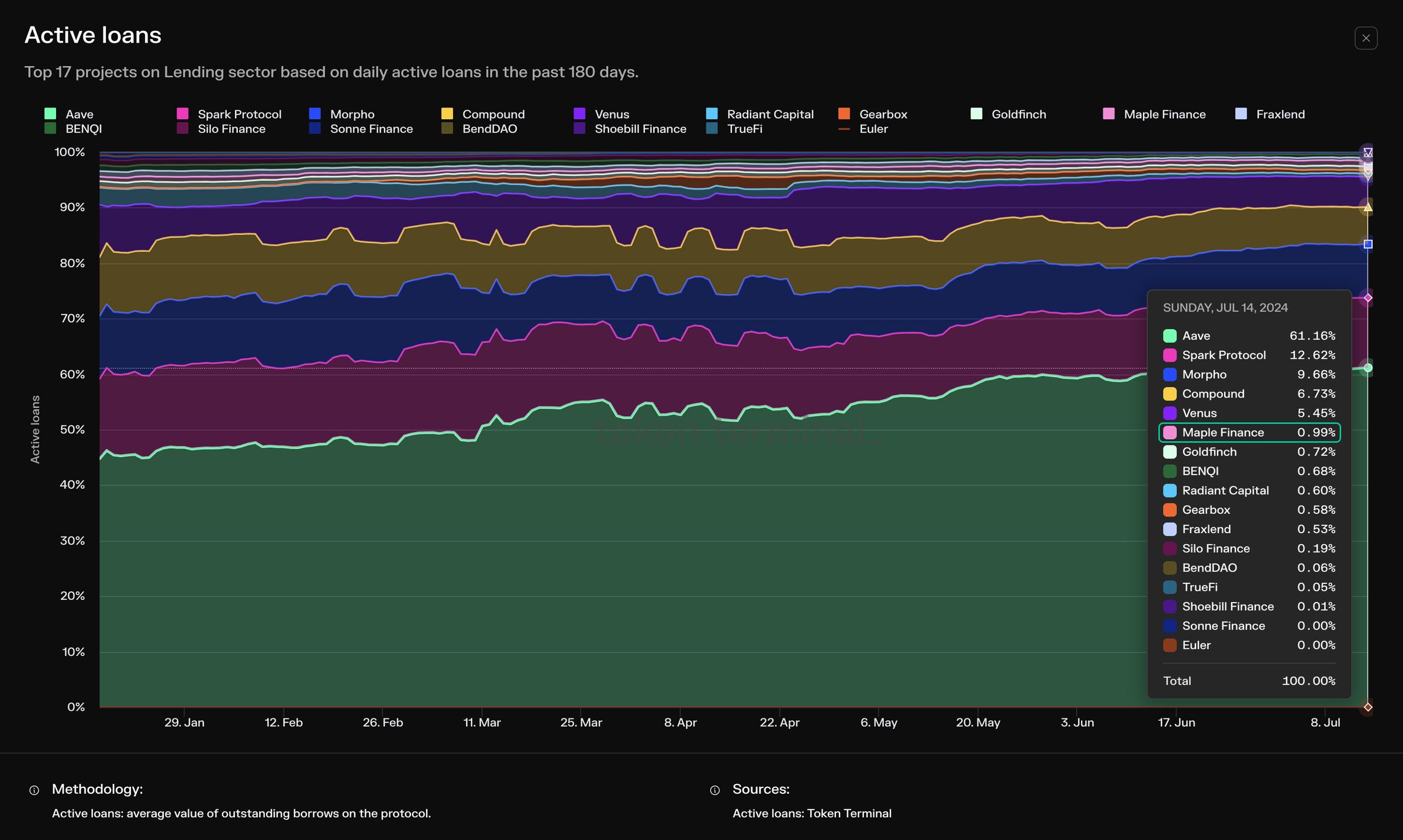

A quick look at the twenty largest protocols in the DeFi lending ecosystem over the last six months reveals high concentration of active loans on Aave. Aave has facilitated more than 60% of active loans at the time of writing - followed by MakerDAO (dba Spark Protocol - 13%), Morpho Labs (9%), and Compound (7%).

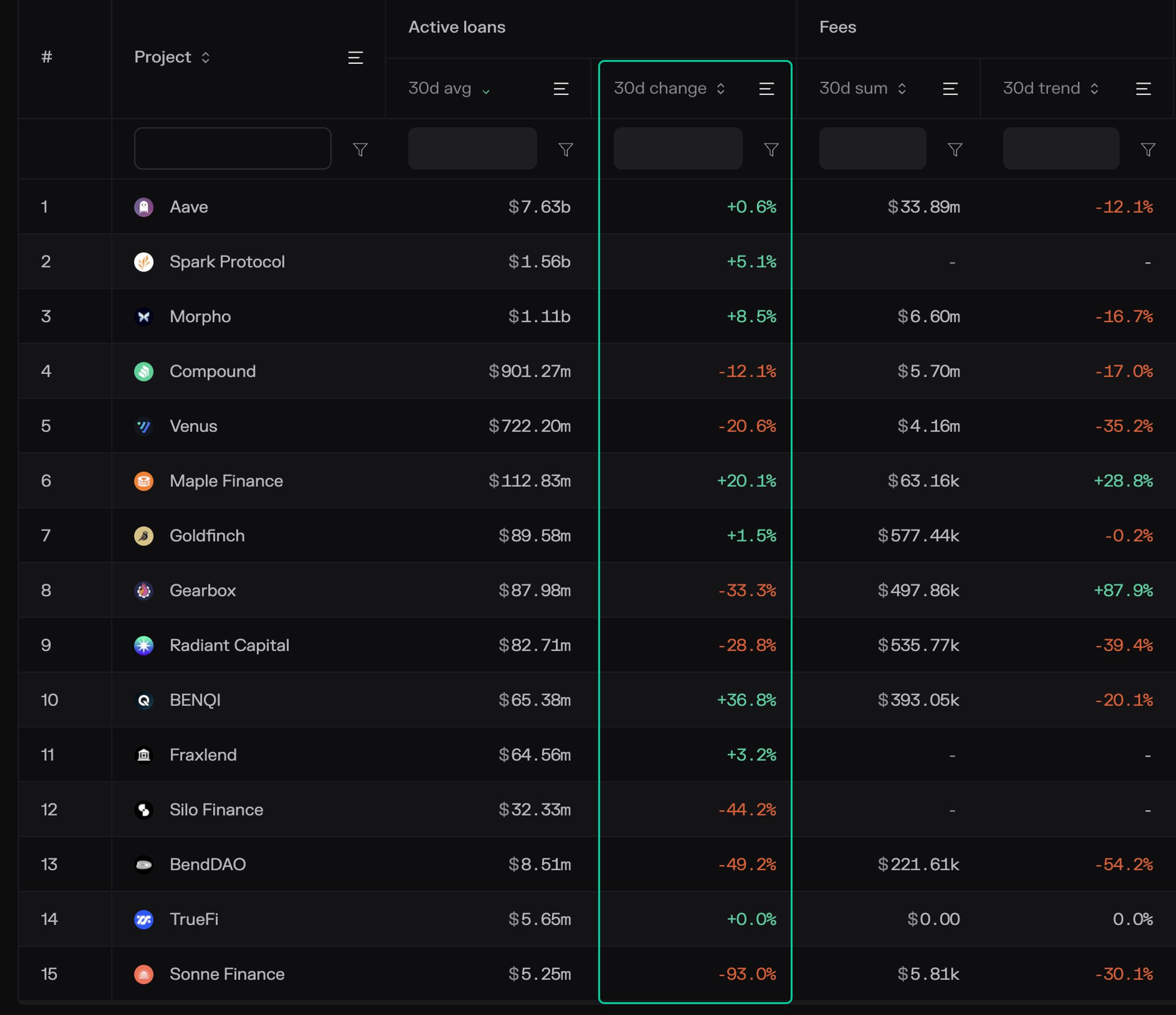

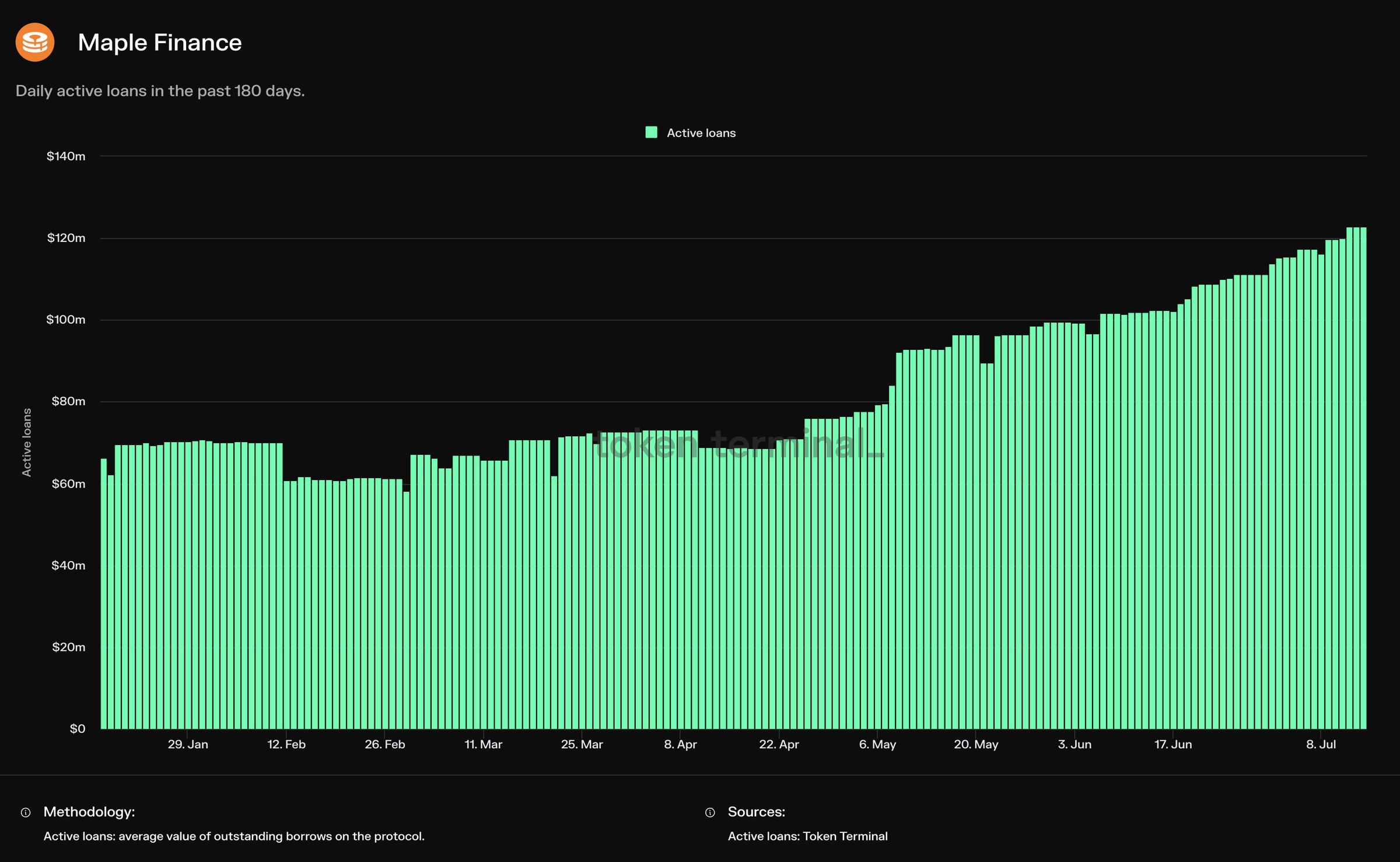

In contrast, Maple Finance’s $119.9M in active loans represents just under 1% of the total active loans among leading protocols.

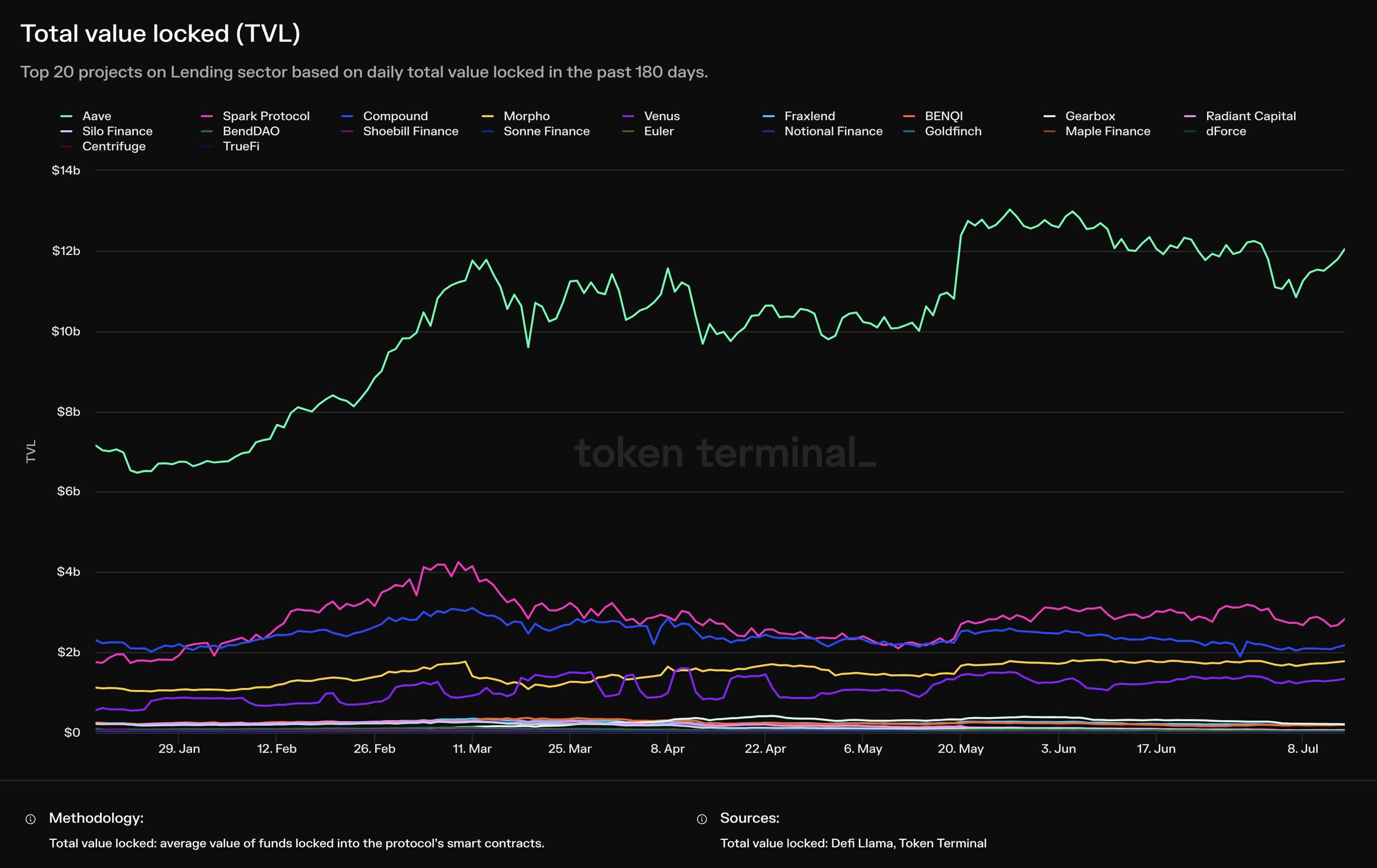

TVL figures reflect a similar disparity. This growing concentration of liquidity is also supported by Aave’s interoperability with several DeFi ecosystems across multiple chains.

A Shifting Landscape

Digging into Token Terminal data reveals two important trends in the DeFi lending sector:

- Growth in active loans to retail borrowers concentrating on Aave

- Growth in active loans to institutional borrowers concentrating on Maple

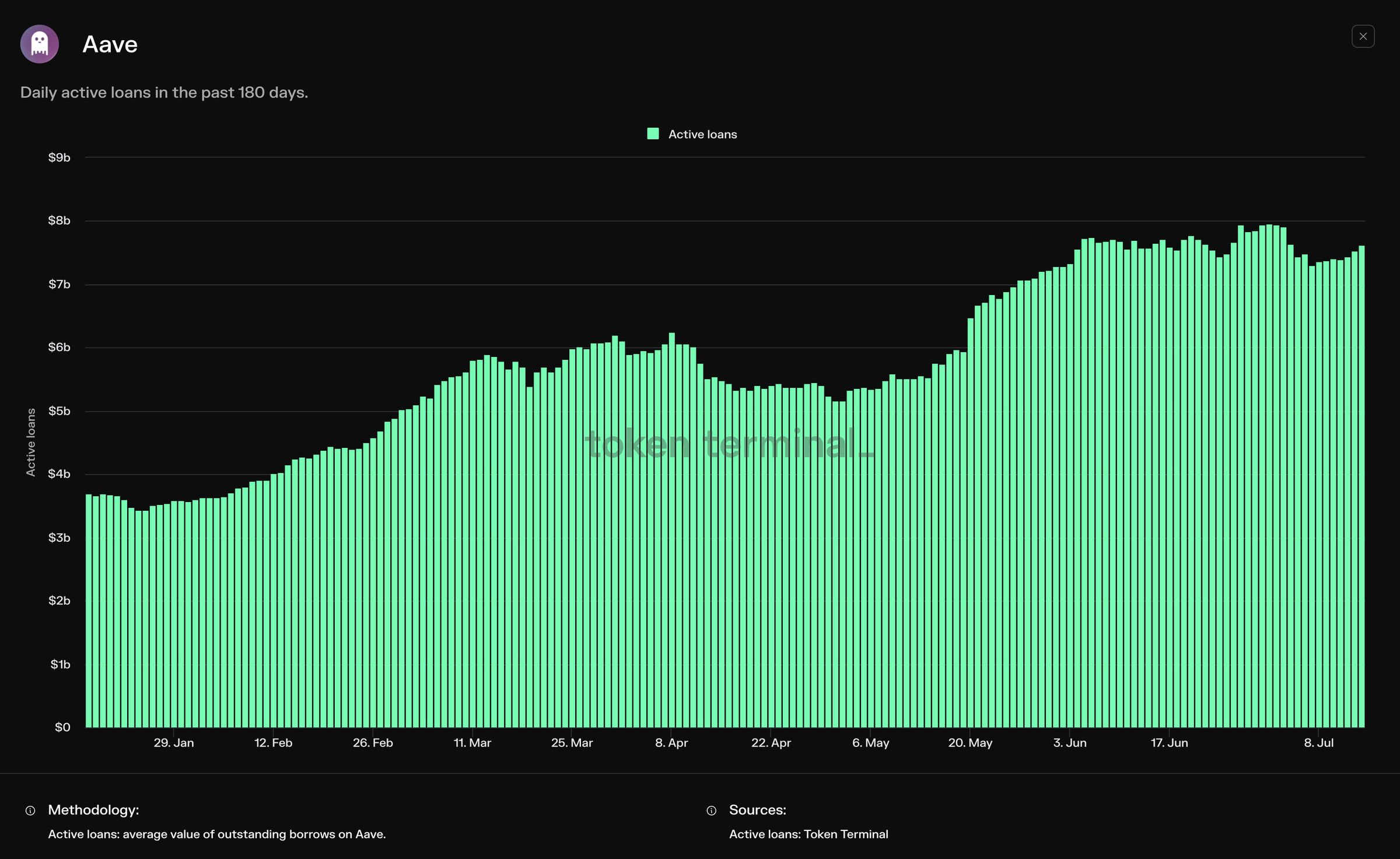

While Aave’s active loans (visualized below) grew 2x over the last six months, many of its closest competitors have only experienced mild growth or declined precipitously.

To illustrate further, seven of the twenty largest lending protocols experienced double-digit percent declines in active loans over the last 30 days.

Meanwhile, Maple has experienced nearly 2x growth in active loans during the same six-month period (see below). Notably, these loans are overcollateralized loans to institutions, rather than to retail borrowers.

Further, the protocol’s 20% growth in active loans over the last 30 days outpaced all of the 20-largest lending protocols in DeFi.

Growth in Maple’s debt marketplace, with accredited investors offering dollar stablecoin deposits on one side and institutional borrowers depositing crypto collateral on the other, signals that both institutional borrowers and high net-worth individuals are attracted to the prospect of crypto-native liquidity and yield. As such, Maple TVL has risen demonstrably, reaching $276M at the time of writing - a 3x increase over the last six months.

A substantial share of the growth in TVL comes from Maple’s High Yield Secured pool (consisting of loans backed by select altcoins) and Blue Chip Secured pool (consisting of loans backed by BTC and ETH).

As DeFi natives seek this alternative form of yield, Syrup protocol has also contributed to growth in Maple TVL. Syrup leverages the same smart contract infrastructure and network of institutional borrowers as Maple, which for the past year has consistently produced higher yields than comparable protocols (such as Aave v3 USDC) and offers both diversification and sustainability in the DeFi lending market.

During its early access period, Syrup reached $25M in TVL in less than one month and currently offers more than 18% APY on USDC deposits (compared to 5-7% for USDC deposits on Aave v3).

Leading up to the launch of the SYRUP token, Syrup is also offering rewards to lenders, known as Drips.

Conclusion

Overall, the DeFi lending market data reflects a confluence of trends: a liquidity moat around the largest lending protocol, stagnation or decline in TVL for protocols with a similar offering, and the early signs of interest in onchain credit from tier-1 institutional borrowers.

Maple is expected to continue playing a role in meeting this institutional demand through its secured lending product and passing on this yield to DeFi natives through Syrup.

Analyst’s Disclosure: Author(s) may own cryptoassets named in this article and/or are core contributors to the project(s) being covered.

The authors of this content, or members, affiliates, or stakeholders of Token Terminal may be participating or are invested in protocols or tokens mentioned herein. The foregoing statement acts as a disclosure of potential conflicts of interest and is not a recommendation to purchase or invest in any token or participate in any protocol. Token Terminal does not recommend any particular course of action in relation to any token or protocol. The content herein is meant purely for educational and informational purposes only, and should not be relied upon as financial, investment, legal, tax or any other professional or other advice. None of the content and information herein is presented to induce or to attempt to induce any reader or other person to buy, sell or hold any token or participate in any protocol or enter into, or offer to enter into, any agreement for or with a view to buying or selling any token or participating in any protocol. Statements made herein (including statements of opinion, if any) are wholly generic and not tailored to take into account the personal needs and unique circumstances of any reader or any other person. Readers are strongly urged to exercise caution and have regard to their own personal needs and circumstances before making any decision to buy or sell any token or participate in any protocol. Observations and views expressed herein may be changed by Token Terminal at any time without notice. Token Terminal accepts no liability whatsoever for any losses or liabilities arising from the use of or reliance on any of this content.

Stay in the loop

Join our mailing list to get the latest insights!