原文来源:ardizor X 账号

作者:ardizor, 加密研究员

编译:Felix, PANews

在购买任何代币之前,明智的投资者至少应该分析以下关键因素:

- 市值(MC)

- FDV

- 未来解锁情况

- 代币需求

- 叙事

该类分析将有助于确定代币是否值得持有,以及是否具备上涨潜力。但98%的山寨币注定要失败,因为它们根本没有任何潜力。比如,如果你在2021年11月投资1万美元AXS ,那么今天就只剩下382.5美元。

此外,从下图可看出,在90天内,只有TON、SOL、Memes和BTC表现出显著的增长。其他所有所谓的“高技术”山寨币都纷纷下跌。

如果不想看到自己的钱随着时间的流逝而消失,那么应该避免持有以下三种山寨币类型。

- 过时和被高估的项目

这类项目通常没有技术,因为都是虚构出来的。随着时间的推移,它们与ETH相比价值会逐渐降低,就像现在看到的那样。

- 与过去叙事相关的项目

典型特点是高FDV,低市值和持续的抛压。这些代币已经失去了叙事相关性,并正在逐渐衰落。

- 价格虚高的代币

这类代币的供应受到团队或风投的严格控制,导致估值被操纵。

基于上述三种类型,加密研究员ardizor盘点了8种注定会“失败”的代币。

PANews注:本文旨在提供市场信息,不构成投资意见,DYOR。

XMR

你们可能都知道门罗币(Monero)的匿名性和交易的隐私性。

XMR是最古老的加密代币之一。然而,自2022年以来,XMR的价格并没有太大变化,而且未来可能会像Tornado Cash一样遭禁。

最重要的是,Binance今年将其下架,这或许是“压倒骆驼的最后一根稻草”。

短线高估,前景黯淡,风险高。

FLOW

Flow是一条权益证明区块链,旨在成为Web3和开放元宇宙的基础,支持消费者规模的去中心化应用程序、NFT、DeFi、DAO、PFP项目等。

不幸的是,市场对该项目的兴趣已经消退,导致其价值下降。

这是由于来自风投的持续抛压,以及围绕NFT的炒作减少。

XRP

XRP专为快速和低成本的全球交易而设计。然而,这是BTC的不必要分叉,估值过高。

XRP有一群狂热的追随者,但还没开发者Charles Hoskinson也很古怪,作者觉得他有“精神分裂”。

AXS

此处列举的不仅适用于Axie Infinity,还适用于其他资深P2E代币,如SAND和MANA 。

市场对其的兴奋感已经消失,而且FDV相当高。

围绕这些代币的炒作已经消失,价格复苏无望。

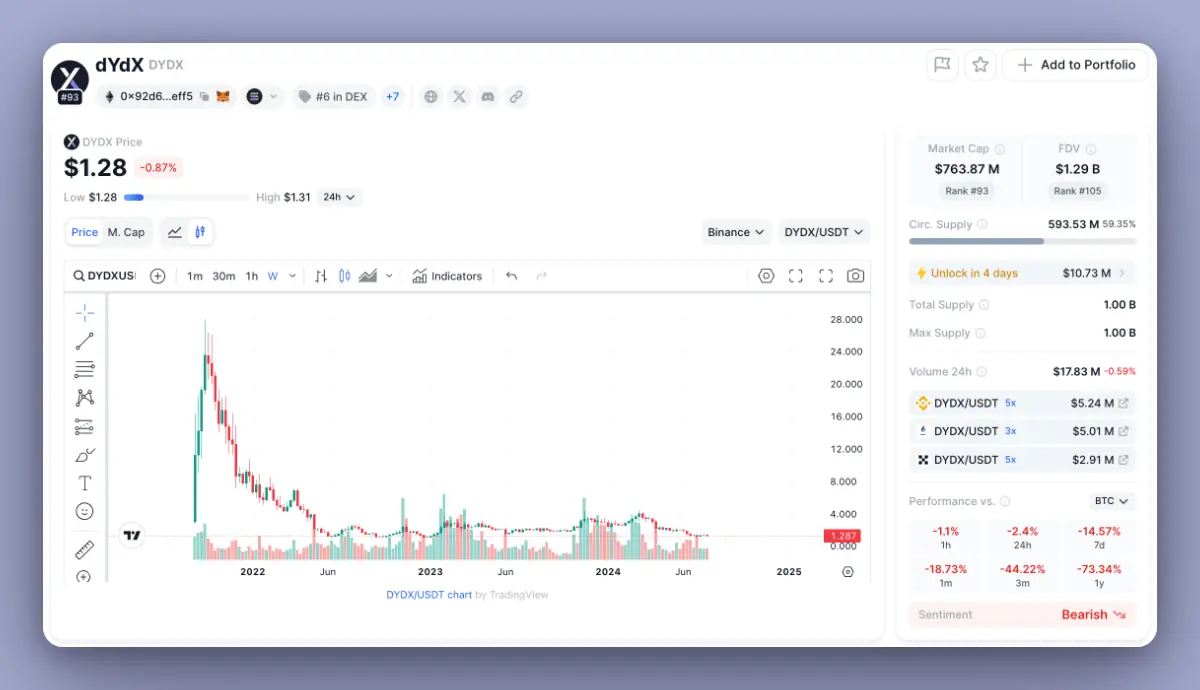

DYDX

DYDX的关键挑战在于代币解锁。

这些解锁机制的设计旨在稳定抛压,但导致价格持续下跌。

许多项目都面临这个问题,所以如果项目想要生存下去,审查解锁时间表至关重要。

WLD

WLD本质上是一种虚构的代币,其供应量受到主要参与者和内部人员的严格管理,他们总是在抛售代币。胜算并不在散户这边。

BCH

比特币现金(BCH)是BTC的一个分叉,旨在增加区块大小并同时处理更多交易。

然而,BCH本质上与比特币相似,没有重大变化。基本上,这只是一个假的比特币。为什么需要假的比特币?有看到一个真正聪明的人支持它。XRP不是最糟糕的代币,但ETH或BTC更好。

ADA

ADA与XRP类似,但没有任何诉讼问题。

ADA拥有一个疯狂的社区,即使价格跌至0.0000001美元,他们也会牢牢持有自己的代币。