美国财务顾问的资本配置决策对于加密货币等新兴资产类别至关重要。

财务顾问控制着超过 20 万亿美元的财富——大约占美国所有财富的一半——并在教育消费者和机构了解市场方面发挥着关键作用。

Bankless/VettaFi的年度调查在揭示顾问们对加密货币的理解和态度的演变方面发挥了重要作用。该调查已进入第五个年头,它揭示了顾问如何与加密货币打交道的重要趋势,包括个人和客户,以及他们如何塑造加密货币的投资环境。

那么,顾问今天是如何看待加密货币的?尽管市场波动,但财务顾问长期看好加密货币。顾问和他们的客户都对加密货币感兴趣,并继续在接近历史最高水平的情况下进行资产配置。同时,准入受限、监管的不确定性和波动性仍然是主要的入市壁垒。

以下是 Bankless/VettaFi 2023 财务顾问对加密资产态度调查的 6 项主要发现:

1.尽管存在市场波动和其他障碍,但加密货币的资产分配保持稳定

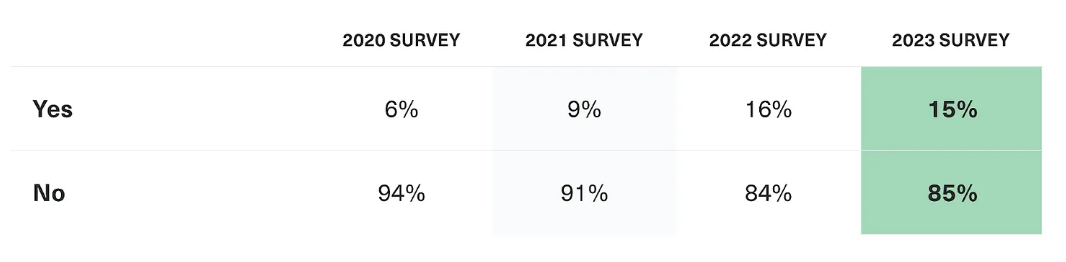

令人印象深刻的是,鉴于市场状况,2022年顾问在客户账户中分配给加密货币的比例基本保持稳定,有 15% 的受访者报告了顾问为客户资金分配管理。这与去年 (16%) 大致持平,远高于 2021 年 (9%) 和 2020 年 (6%)。

增长缓慢的部分原因是访问是采用的障碍——只有 29% 的顾问表示他们能够在客户账户中购买加密货币。然而,在该群体中,目前有 52% 的人代表客户进行分配,可见访问的重要性。

🗣️你目前是否在客户账户中配置加密货币?

资料来源:Bankless资产管理和 VettaFi

2. 一旦开始投资,你往往会继续投资(或投资更多)

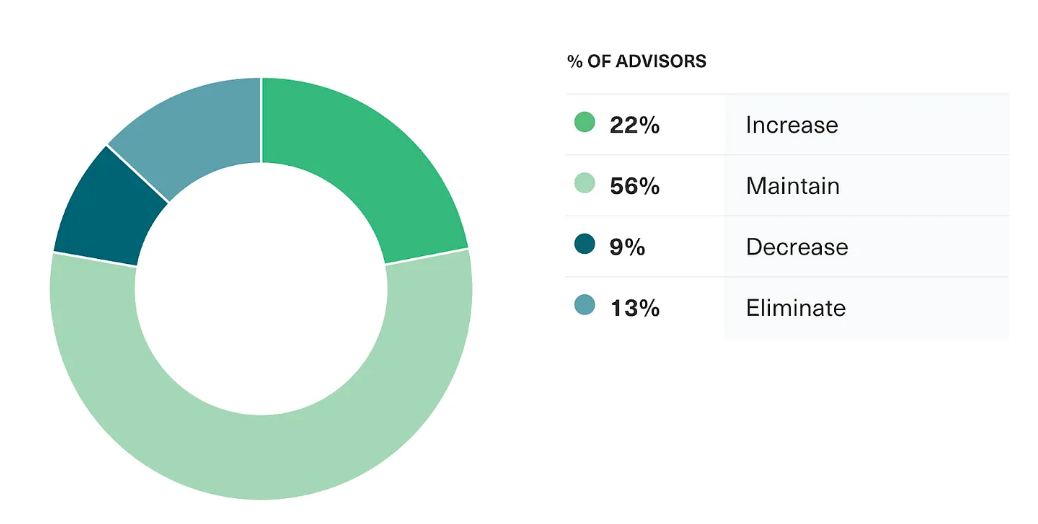

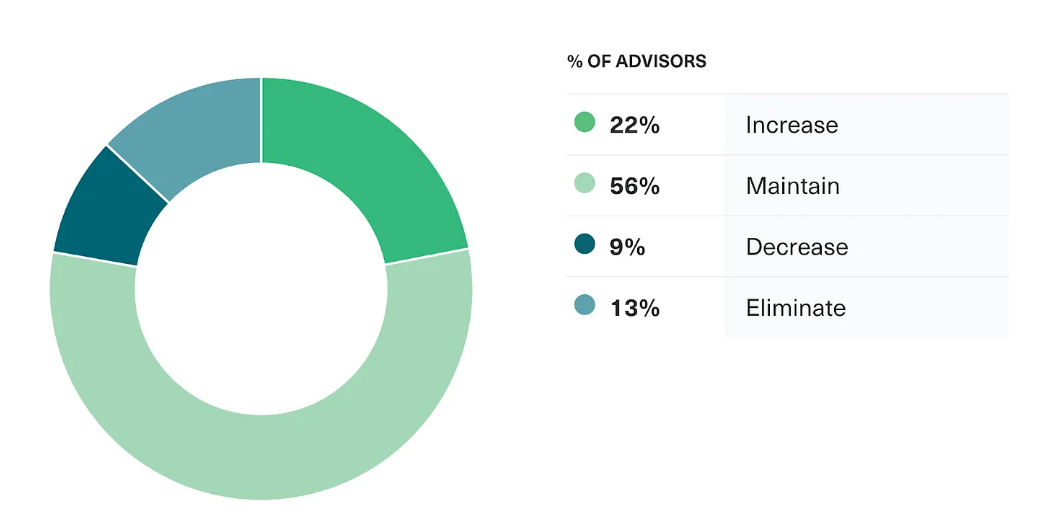

另一个有说服力的发现是,已经在客户账户中配置了加密货币的顾问和没有配置的顾问之间的态度差异。在那些尚未为客户配置的顾问中,74%的人要么不打算在2023年增加风险敞口,要么仍在权衡利弊。

另一方面,已经在客户账户中配置加密货币的顾问中有 78% 计划维持或增加风险敞口。这表明已经接触过加密货币的顾问可能更了解加密货币的机会和风险,也更容易接受,而那些没有接触过的顾问可能会被 2022 年的加密货币寒冬所击退。

🗣️如果你已经在客户账户中配置了加密货币,那么你是否计划在 2023 年增加、维持、减少或取消你的配置?

资料来源:Bankless资产管理和 VettaFi

3.客户兴趣依然浓厚

在过去的一年里,市场被大量的加密货币头条新闻占领,客户的好奇心仍然很强,这也是顾问对加密货币感兴趣的重要因素。去年,90% 的顾问收到了客户关于加密货币的问题。尽管这比 2021 年的 94% 略有下降,但高于 2020 年的 81% 和 2019 年的 76%。

当顾问被问及他们从客户那里收到最多的问题时,超过一半(56%)的人选择了:“我应该考虑投资加密货币吗?”

🗣️在过去 12 个月中,有多少客户询问过有关加密货币的问题?

资料来源:Bankless资产管理和 VettaFi

4.客户自己投资加密货币

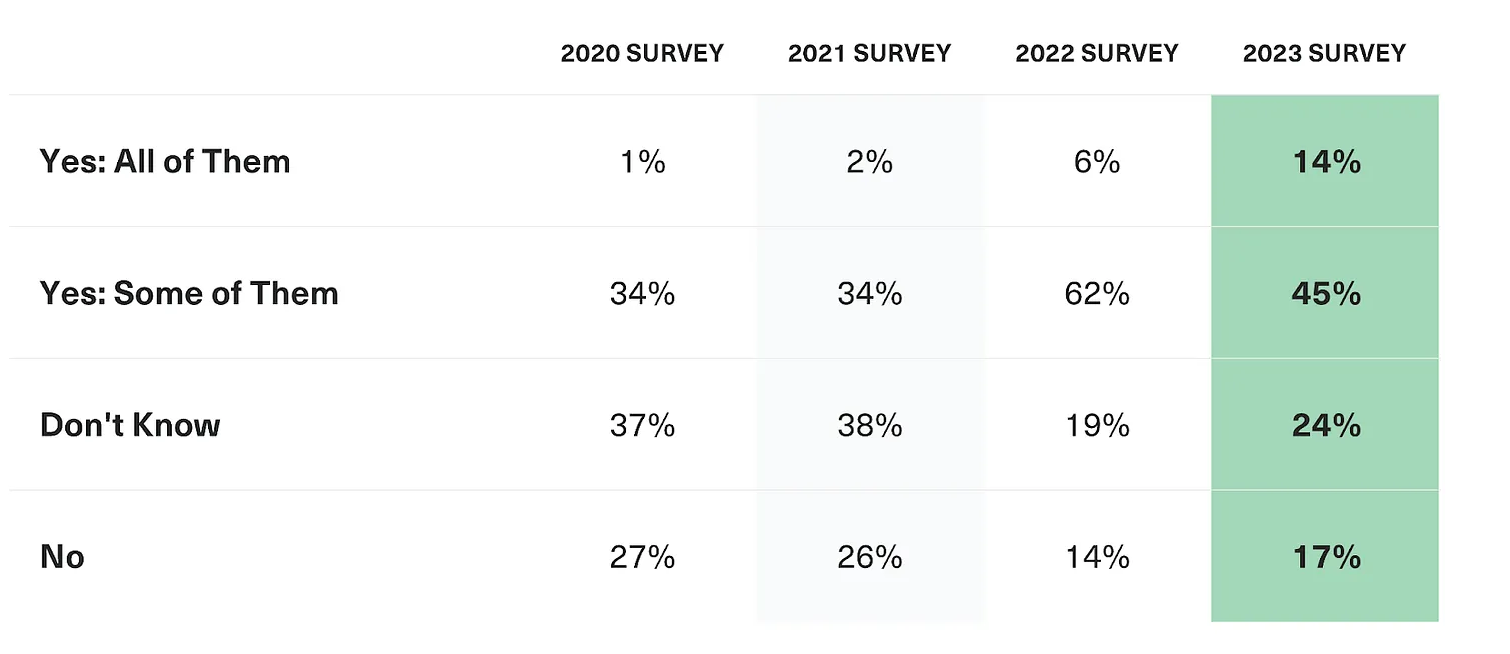

据受访者称,2022 年有 59% 的客户在其咨询关系之外投资加密货币,而 2021 年这一比例为 68%。

在自行投资的客户中,75% 的客户通过 Coinbase 等中心化的加密货币交易平台获得风险敞口,而 41% 的客户则直接通过自己的加密钱包进行投资。有趣的是,只有 18% 的人通过他们自己管理的经纪账户获得风险敞口,他们更喜欢加密原生方法。

🗣️你的客户自己投资加密货币吗?

资料来源:Bankless资产管理和 VettaFi

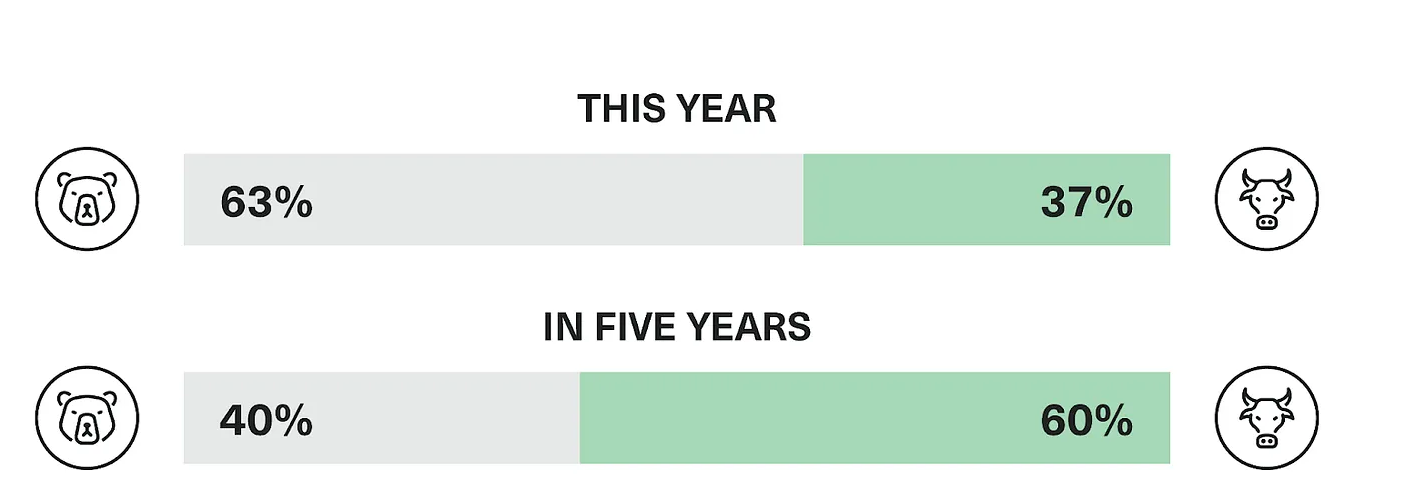

5.短期看跌,长期看涨

从历史上看,该调查最吸引人的主题之一是衡量投资者对比特币价格的预期,比特币是市值最高、使用最广泛的加密资产。这里的结果反映了短期看跌。

不到一半 (37%) 的受访者认为,明年比特币的价格会比现在高。但同样的顾问对其前景有着长期的信心:60% 的人认为比特币将在未来五年内增值。

🗣️明年比特币的价格会比现在高吗?五年内?

资料来源:Bankless资产管理和 VettaFi

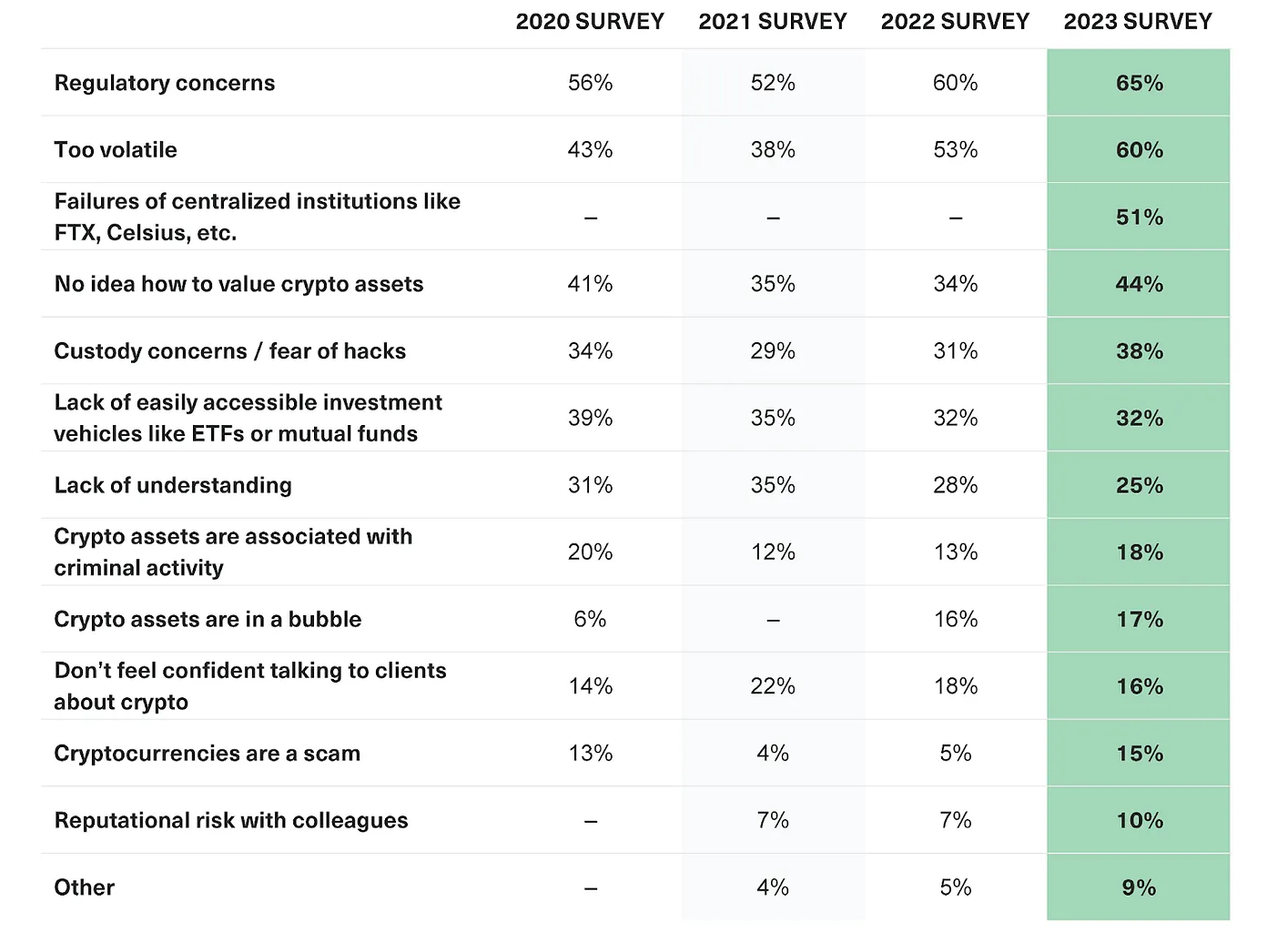

6.监管的不确定性和波动性是最令人担忧的问题

加密货币在 2022 年的主要痛点——公司倒闭、价格大幅波动和监管不明确——被清楚地反映为阻碍顾问进入或增加其加密风险敞口的障碍。

主要担忧——监管的不确定性——仍然是一个长期的担忧来源。65% 的顾问声称这是阻碍加密货币采用的最大障碍,高于 2021 年(60%)、2020 年(52%)和 2019 年(56%)。然而,一个令人鼓舞的发现是,顾问对他们的加密知识的信心似乎在增长:在 2022 年,越来越少的顾问选择“缺乏理解”(25%)或“谈论加密缺乏信心”(16%)作为障碍。

🗣️ 是什么阻止你增加对加密资产的投资或进行首次资产配置?

资料来源:Bankless资产管理和 VettaFi

注:与以往调查提供的选择略有不同。由于四舍五入/调查设计,数字相加可能不会达到 100%。

结语

调查结果证实了我们在2022年与全国各地数千名金融专业人士的日常对话中所听到的内容:虽然像FTX这样的失败和市场的剧烈波动令人担忧,但顾问和他们的客户继续配置加密货币,而且兴趣仍然很浓厚。

尽管如此,机构投资者仍无法轻易摆脱 2022 年的困境,对加密货币信用的担忧仍挥之不去。

就在上个月,最大的加密货币贷款机构 Genesis Global 申请破产,FTX 崩盘和由此引发的动荡又造成了另一名受害者。该公司面临数十亿美元的潜在损失,它的破产让 Gemini 陷入困境,Gemini 在 Genesis 拥有数亿美元的客户资产;两家公司因此都面临美国证券交易委员会的诉讼。与此同时,加密银行巨头 Silvergate 在第四季度出现了典型的“银行挤兑”,由于人们担心其未来,客户提取了所有存款的 68%。监管问题也正在出现。

2023 年还有其他特殊风险。有人担心,如果 Mt. Gox 破产最终按计划在今年得到处理,我们可能会看到大量比特币抛售;在计划的技术升级(上海分叉)后,将允许质押的 ETH 在第一季度末开始提取和出售后,许多人都对以太坊的价格压力有类似的担忧。

2023 年还有其他特殊风险。人们担心Tether和Binance等不受监管的机构发生暴雷;有人担心,如果Mt.Gox的破产最终按计划在今年得到处理,我们可能会看到比特币的大量抛售;许多人对以太坊计划内的技术升级(上海分叉)后的价格压力有类似的担心,该技术升级将允许被抵押的ETH在第一季度末开始被提取和出售。

在此背景下,美联储仍在加息,衰退担忧挥之不去。所以可以肯定地说,今年有很多值得担心的事情。

然而……我们相信牛市会来。

也许不是直线上涨——期望价格不间断地走高的风险太大。但当我们查看数据时,我们对加密货币的长期发展走势越来越有信心。