Оригинальное название:Теория игр на Polymarket: 5 формул, протестированных на 72 миллионах сделок,Автор: Movez(@0xMovez)

Компиляция | Odaily Planet Daily(@OdailyChina); Переводчик | Asher(@Asher_ 0210)

На Лас-Вегас-Стрип средняя доходность игровых автоматов составляет около 93%, то есть за каждый вложенный доллар в среднем возвращается 0.93 доллара; а на Polymarket трейдеры добровольно соглашаются на доходность всего в 0.43 доллара, используя 1 доллар для ставок на исходы с еще худшими коэффициентами, чем в казино.

Это не метафора, а основано на реальных данных. Исследователь Джонатан Бекер проанализировал все расчетные рынки на Kalshi, охватив 72.1 миллиона сделок с общим объемом торгов в 18.26 миллиарда долларов. Обнаруженные им закономерности в равной степени применимы к Polymarket — одинаковые механизмы, одинаковые отклонения, а значит, и одинаковые возможности. Данные приводят к прямому выводу: примерно 87% кошельков на рынках предсказаний в конечном счете убыточны, но оставшиеся 13% выигрывают не благодаря удаче, а владея математическим методом, о котором большинство трейдеров даже не подозревает.

В этой статье будут разобраны 5 формул теории игр, которые отделяют победителей от проигравших, каждая — с соответствующим математическим обоснованием, реальными примерами и готовым к запуску кодом на Python. Среди тех, кто уже использует эти методы на практике:

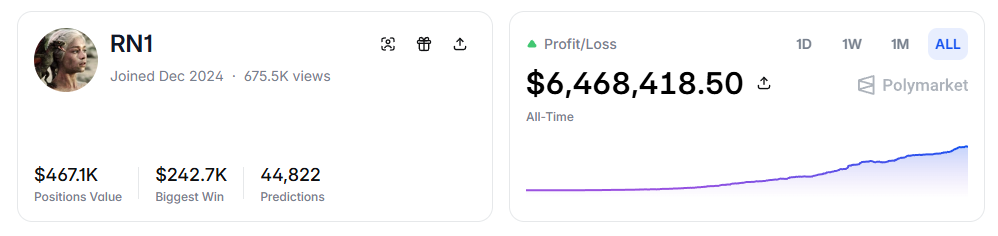

- RN (адрес Polymarket: https://polymarket.com/profile/%40rn1): Алгоритмический торговый бот для Polymarket, который на основе описанных моделей получил общую прибыль свыше 6 миллионов долларов на спортивных рынках.

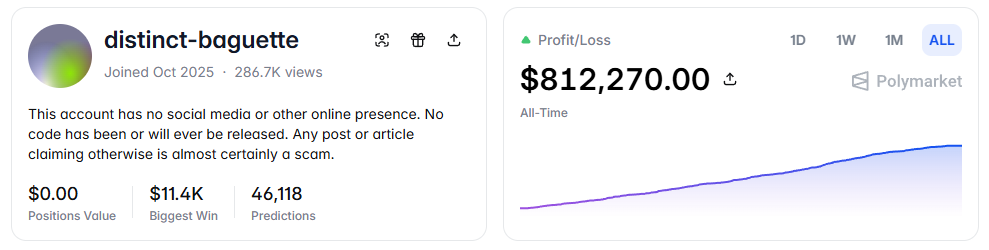

- distinct-baguette (адрес Polymarket: https://polymarket.com/profile/%40distinct-baguette): Начав с 560 долларов и занимаясь маркет-мейкингом на рынках UP/DOWN, увеличил капитал до 812 тысяч долларов.

1. Математическое ожидание: Самая важная формула

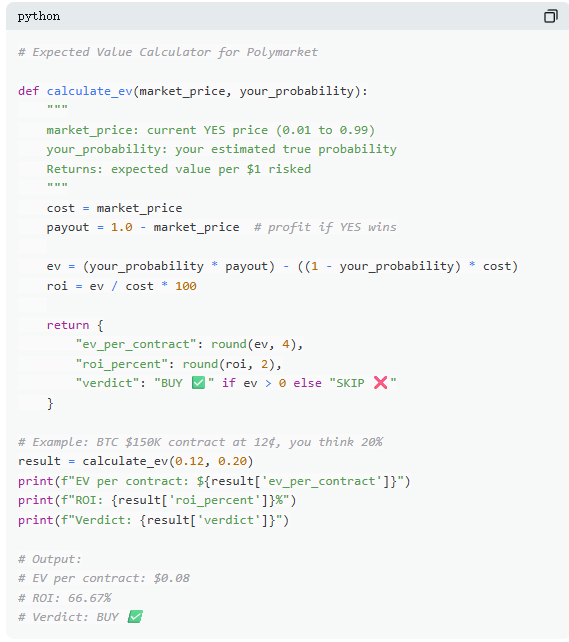

На Polymarket каждая сделка по своей сути является оценкой математического ожидания. Большинство трейдеров полагаются на интуицию, а те 13% победителей принимают решения с помощью математики. Математическое ожидание (EV) измеряет не единичный результат, а среднюю доходность при многократном повторении, и используется для определения, стоит ли участвовать в сделке.

В качестве примера реального рынка: «Достигнет ли Bitcoin 150 000 долларов к июню 2026 года?» Текущая цена YES составляет 12¢, что соответствует подразумеваемой рынком вероятности 12%. Если на основе данных блокчейна, циклов халвинга и потоков средств ETF вы оцениваете реальную вероятность в 20%, то эта сделка имеет положительное математическое ожидание. Согласно расчетам, каждый контракт, купленный по 12¢, в долгосрочной перспективе в среднем принесет 8¢ прибыли; покупка 100 контрактов обойдется в 12 долларов, а ожидаемый доход составит 8 долларов, что означает доходность около +66.7%.

Но данные показывают, что большинство трейдеров на рынках предсказаний не проводят таких расчетов. В выборке, охватывающей 72 миллиона сделок, тейкеры (покупатели по рыночной цене) в среднем теряли около 1.12% на сделку, а мейкеры (выставляющие ордера) в среднем зарабатывали около 1.12% на сделку. Разница между ними не в информации, а в терпении — мейкеры ждут возможностей с положительным матожиданием, тейкеры же更容易 поддаются импульсивным сделкам.

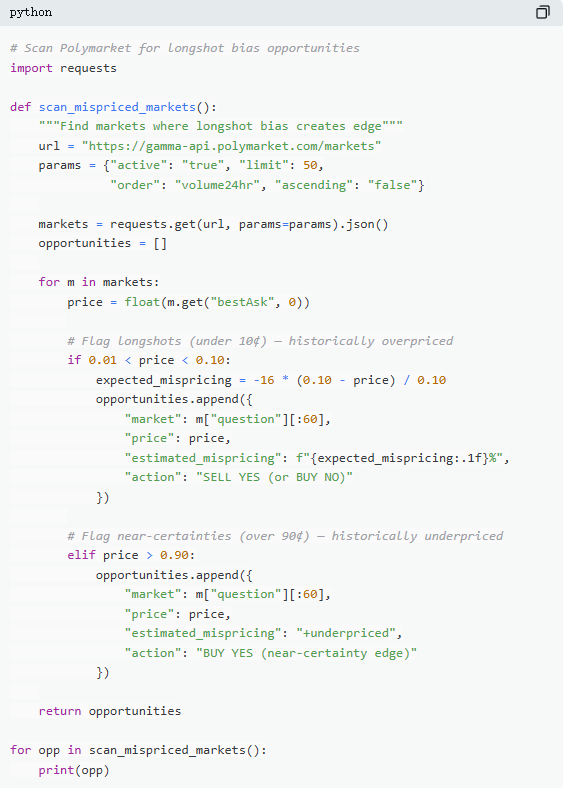

2. Ошибочное ценообразование: Ловушка дешевых контрактов

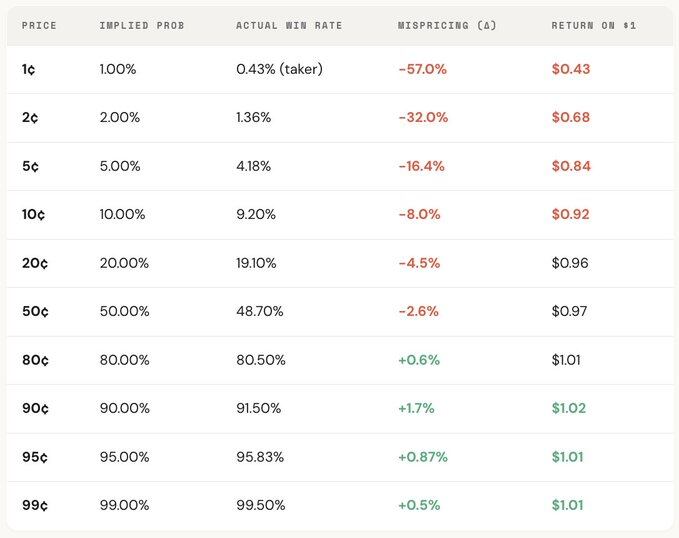

«Предпочтение аутсайдеров» — одна из самых дорогостоящих ошибок на рынках предсказаний. Трейдеры часто систематически переоценивают события с низкой вероятностью, переплачивая за seemingly дешевые контракты. Контракт с ценой 5¢ теоретически должен иметь вероятность выигрыша 5%, но на Kalshi фактическая вероятность выигрыша составляет лишь 4.18%, что соответствует отклонению в ценообразовании на -16.36%; в более экстремальных случаях, контракт за 1¢ должен иметь вероятность 1%, но для тейкера фактическая вероятность выигрыша составляет лишь 0.43%, отклонение достигает -57%.

С точки зрения общего распределения, рынок относительно точен в среднем диапазоне (30¢–70¢), но на краях наблюдается заметное отклонение: у контрактов ниже 20¢ фактическая вероятность выигрыша обычно ниже подразумеваемой ценной вероятности; у контрактов выше 80¢ вероятность выигрыша часто выше, чем отражено в цене.

Другими словами, неэффективность рынка в основном сосредоточена на краях, и именно в этих интервалах наблюдается наибольшая концентрация эмоциональных сделок. Конкретно, есть две формулы:

Формула 1: Ошибочное ценообразование (Mispricing, δ)

Ошибочное ценообразование измеряет степень отклонения фактической вероятности выигрыша контракта от его подразумеваемой вероятности. Возьмем контракт за 5¢: предположим, на всех расчетных рынках было совершено 100 000 сделок по 5¢, из которых 4180 завершились результатом YES, тогда фактическая вероятность выигрыша составляет 4.18%, а подразумеваемая ценой вероятность — 5.00%. Разница между ними составляет -0.82 процентных пункта, относительное отклонение около -16.36%. Это означает, что за каждый купленный контракт по 5¢ фактически переплачивается около 16.36%.

Формула 2: Избыточная доходность одной сделки (Gross Excess Return, ri)

Если ошибочное ценообразование отражает общее отклонение, то избыточная доходность одной сделки раскрывает фактическую структуру доходности каждой отдельной сделки, и именно здесь поведенческие отклонения становятся清晰可见. При покупке контракта за 5¢ возможны два исхода: если контракт выигрывает, доход может составить +1900% (примерно 20-кратная回报); если проигрывает, происходит straight убыток 100%, вложенные 5¢ обнуляются.

Именно поэтому «предпочтение аутсайдеров» так привлекательно — в случае успеха回报极高, это легко запоминается, преувеличивается и распространяется. Но в целом, фактическая частота выигрышей ниже подразумеваемой ценной вероятности, а асимметричная структура между «полной потерей» и «очень высоким выигрышем» при большом количестве сделок формирует отрицательное математическое ожидание, что по сути эквивалентно покупке переоцененного лотерейного билета.

С точки зрения общего распределения, это отклонение имеет явный ценовой градиент, то есть чем дешевле контракт, тем хуже回报. Например, будучи тейкером, на контрактах за 1¢ за каждый вложенный доллар в среднем возвращается около 0.43 доллара; а на контрактах за 90¢ за каждый вложенный доллар в среднем可以获得 около 1.02 доллара. Чем дешевле цена, тем хуже фактические условия сделки.

Дальнейшее разделение по ролям показывает, что эта структура几乎是 зеркальной: убытки тейкеров в低价ных интервалах (до -57%) соответствуют доходам мейкеров в тех же интервалах; общее отклонение в ценообразовании находится между ними. Другими словами, каждый цент, который теряет тейкер,几乎 полностью получает мейкер.

С точки зрения теории игр, контракты с низкой вероятностью обычно систематически переоценены, контракты с высокой вероятностью往往 недооценены. Настоящая стратегия заключается не в погоне за аутсайдерами, а в продаже аутсайдеров и покупке высокой определенности.

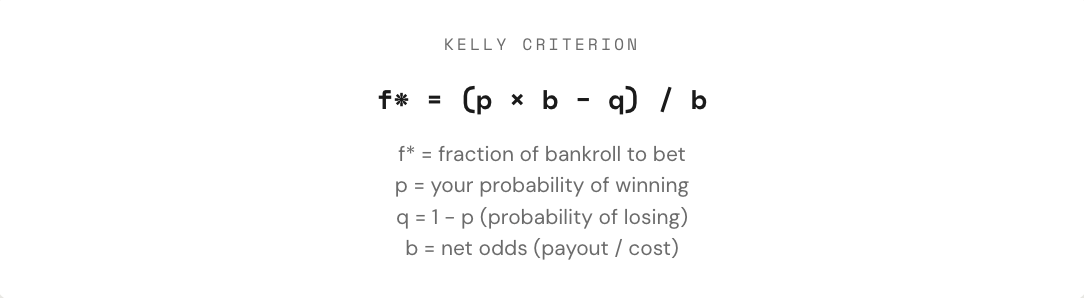

3. Критерий Келли: Сколько ставить

Когда обнаруживается сделка с положительным математическим ожиданием, только тогда начинается настоящая проблема: сколько ставить трейдеру? Слишком большая позиция, и один проигрыш может стереть недели прибыли; слишком маленькая позиция, и даже при наличии преимущества рост будет настолько медленным, что几乎 не имеет смысла. Между «ставить все» и «не ставить совсем» существует математически оптимальная доля ставки — это и есть критерий Келли.

Критерий Келли был предложен Джоном Келли-младшим в 1956 году, изначально для оптимизации проблем с шумом сигналов связи, но позже доказал свою эффективность как один из лучших методов управления позициями в азартных играх, трейдинге и даже на рынках предсказаний. Профессиональные игроки в покер, эксперты по спортивным ставкам и量化ные фонды Уолл-стрит几乎 все используют某种形式的 стратегии Келли.

На рынках предсказаний, поскольку контракты имеют бинарную структуру (результат $1 или $0), и сама цена представляет вероятность, применение критерия Келли更为 прямо. Ключ在于理解 коэффициент (b): если купить YES-контракт за 30¢, то по сути используется 0.30 доллара для получения выигрыша в 0.70 доллара, что соответствует коэффициенту 0.70 / 0.30 ≈ 2.33; при цене 50¢ коэффициент равен 1; при 10¢ — 9; при 80¢ — всего 0.25. Чем выше коэффициент, тем при наличии преимущества бóльшую долю ставки рекомендует Келли.

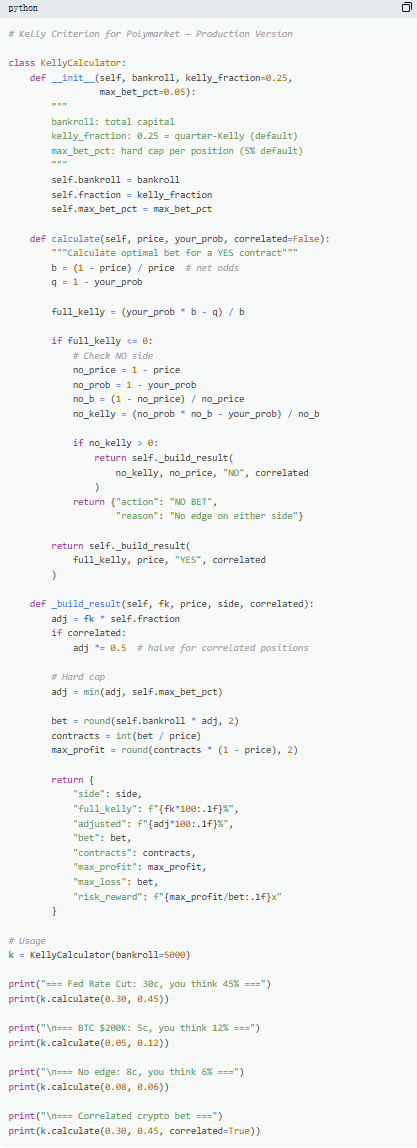

Но ключевой принцип — не использовать полный Келли. Хотя с математической точки зрения полный Келли максимизирует долгосрочный темп роста капитала, на практике его волатильность极高, просадки часто превышают 50%. В долгосрочной перспективе доходность, возможно,最高, но中途 сильные колебания往往让大多数人难以坚持. Поэтому более распространена практика использования дробного Келли (например, 1/2 или 1/4 Келли). Например, в условиях стабильной вероятности выигрыша, полный Келли, хотя и дает в итоге最高ую кривую капитала, но сильно колеблется; 1/4 Келли растет более плавно, с контролируемыми просадками; 1/2 Келли находится между ними.

По своей сути, критерий Келли提供了一套 дисциплины: сначала определить, есть ли преимущество (т.е. субъективная вероятность выше подразумеваемой рыночной), и на этой основе решить, сколько капитала投入. Только когда «ставить или нет» и «сколько ставить» одновременно ограничены математикой, сделка真正 превращается из азартной игры в стратегию.

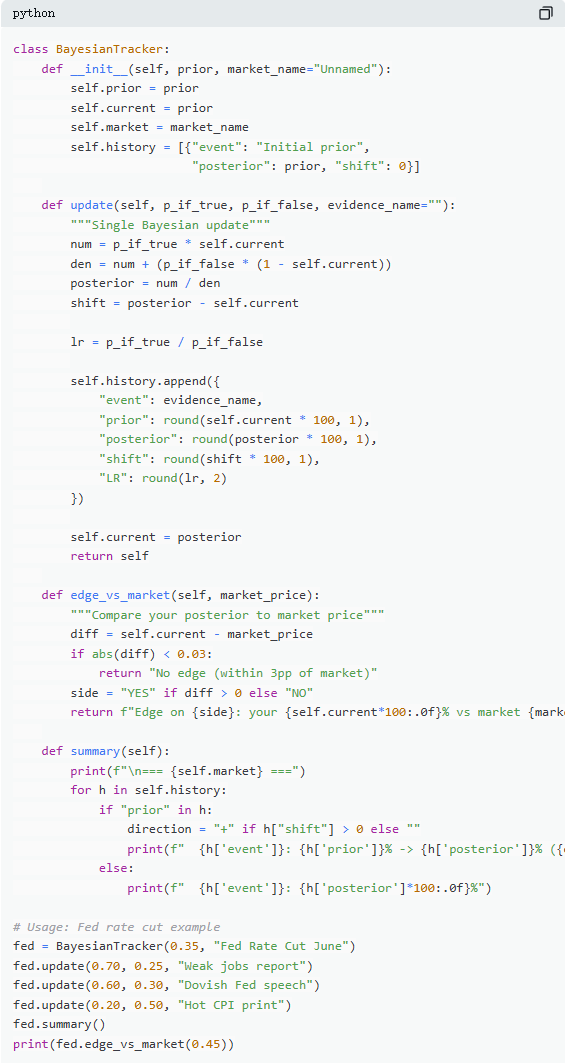

4. Байесовское обновление: Менять мнение как эксперт

Рынки предсказаний波动 по своей сути потому, что постоянно поступает новая информация. Ключ不在于最初ное суждение是否正确, а在于 том, как调整认知, когда доказательства меняются. Большинство трейдеров要么 игнорируют новую информацию,要么 overreact, а байесовское обновление提供了一种数学方法 «насколько调整才 разумно».

Его核心ную логику可以简单理解为 новое суждение = степень поддержки доказательствами原假设 ×原有нее суждение ÷ общая вероятность появления самого этого доказательства. На практике обычно раскрывают через формулу полной вероятности, получая более удобную для вычислений форму.

Возьмем типичный рынок: «Снизит ли ФРС ставку на июньском заседании?» Текущая рыночная цена составляет 35¢, что соответствует вероятности 35%, это初始ное суждение. Затем публикуются данные по занятости: создано всего 120 тысяч новых рабочих мест (прогноз 200 тысяч), безработица выросла, рост зарплат замедлился. В этой ситуации, если ФРС действительно снизит ставку, то вероятность появления слабых данных о занятости высока, можно оценить в 70%; если не снизит, вероятность появления таких данных ниже, но все же возможна, можно оценить в 25%.

Подставив в байесовское обновление, новая вероятность составит около 60.1%, то есть с 35%一次性 повышается до 60.1%, рост примерно на 25 процентных пунктов. Это означает, что одна ключевая информация может significantly изменить рыночную оценку.

На практике не нужно каждый раз полностью вычислять формулу. Более常用ый метод — «отношение правдоподобия» (Likelihood Ratio, LR). Одна и та же информация (например, LR = 3) при разных初始ных суждениях влияет неодинаково: отправляясь от 10%, можно подняться до примерно 25%; от 50% — до 75%; а от 90% — лишь до примерно 96%. Чем выше неопределенность, тем больше влияние информации.

По-настоящему长期 преуспевающие трейдеры на рынках предсказаний — не обязательно те, кто «最准确判断», а те, кто能够 при появлении новых доказательств最快、最разумно调整ить свое суждение. Байесовский метод по сути提供的就是这种 «скорость调整а».

5. Равновесие Нэша: «Покерная формула» на рынках предсказаний

В покере блеф — это никогда не решение, принятое с потолка, а стратегия, которую можно точно рассчитать. Теоретически существует оптимальная частота блефа, и если отклониться от нее, опытный противник сможет этим воспользоваться. Та же логика применима и к рынкам предсказаний. На Polymarket «блеф» соответствует contrarian trading — занятию позиции против большинства, когда рыночное ценообразование отклоняется; а «сброс карт» аналогично пассивному тейкерству,持续ой оплате рыночных эмоций.

На Polymarket мейкеры и тейкеры образуют类似ую对抗ную关系. Contrarian trading (против рыночного консенсуса)类似 «блефу», trend following (следование主流ному суждению)类似 «value betting». С точки зрения равновесия, рынок должен обеспечивать безразличие маргинального участника между «быть мейкером» и «быть тейкером», это состояние и соответствует равновесию Нэша на рынках предсказаний.

Но это равновесие не фиксировано, а динамически调整уется с изменением структуры участников. Данные показывают, что不同ые категории рынков соответствуют不同ым оптимальным стратегиям: в более рациональных, эффективно оцениваемых областях (如 финансовые рынки) пространство для contrarian tradingа меньше; а в областях с более сильными эмоциями и большей концентрацией иррациональности (如 развлечения, спорт) рынок更容易出现 отклонений в ценообразовании, предоставляя возможности для contrarian tradingа.

Что более важно, это равновесие также significantly изменилось во времени. На раннем этапе (2021–2023 гг.) тейкеры, наоборот, были прибыльной группой, оптимальная стратегия склонялась к активному заключению сделок; а после взрывного роста объема торгов в четвертом квартале 2024 года, с приходом множества профессиональных маркет-мейкеров, структура рынка изменилась, и равновесная стратегия сместилась в сторону мейкеров (около 65%–70%). Это типичный результат теории игр: когда меняется структура участников, оптимальная стратегия также эволюционирует. Стратегия, эффективная в «среде новичков», перед «профессиональными противниками» может быстро стать неэффективной, и «игра» на рынке因此 постоянно迭代уется.

Резюме

87% кошельков на рынках предсказаний в конечном итоге убыточны не потому, что рынок манипулируют, а потому, что эти трейдеры никогда по-настоящему не рассчитывали. Они покупают контракты на аутсайдеров по ценам, чем у игровых автоматов, определяют размер позиции по ощущениям, игнорируют изменения новой информации и при каждой рыночной сделке платят за «оптимистичные情绪».

А те 13% участников, которые持续 получают прибыль, не просто удачливее, а используют эти 5 формул как целостный метод, формируя полный процесс от оценки до исполнения, и каждый шаг основан на 72.1 миллионе реальных сделок.

Это окно возможностей будет существовать вечно. С приходом профессиональных маркет-мейкеров рыночные спреды быстро сужаются: в 2022 году у тейкеров еще было преимущество около +2.0%, а теперь оно превратилось в -1.12%.

Вопрос только в том, последует ли一起 эволюционировать с рынком или продолжать покупать лотерейные билеты за 1 доллар с отдачей в 0.43 доллара.