作者:Jonah Burian

编译:佳欢,ChainCatcher

软件吞噬了世界。区块链正在把所有资本吸进来。

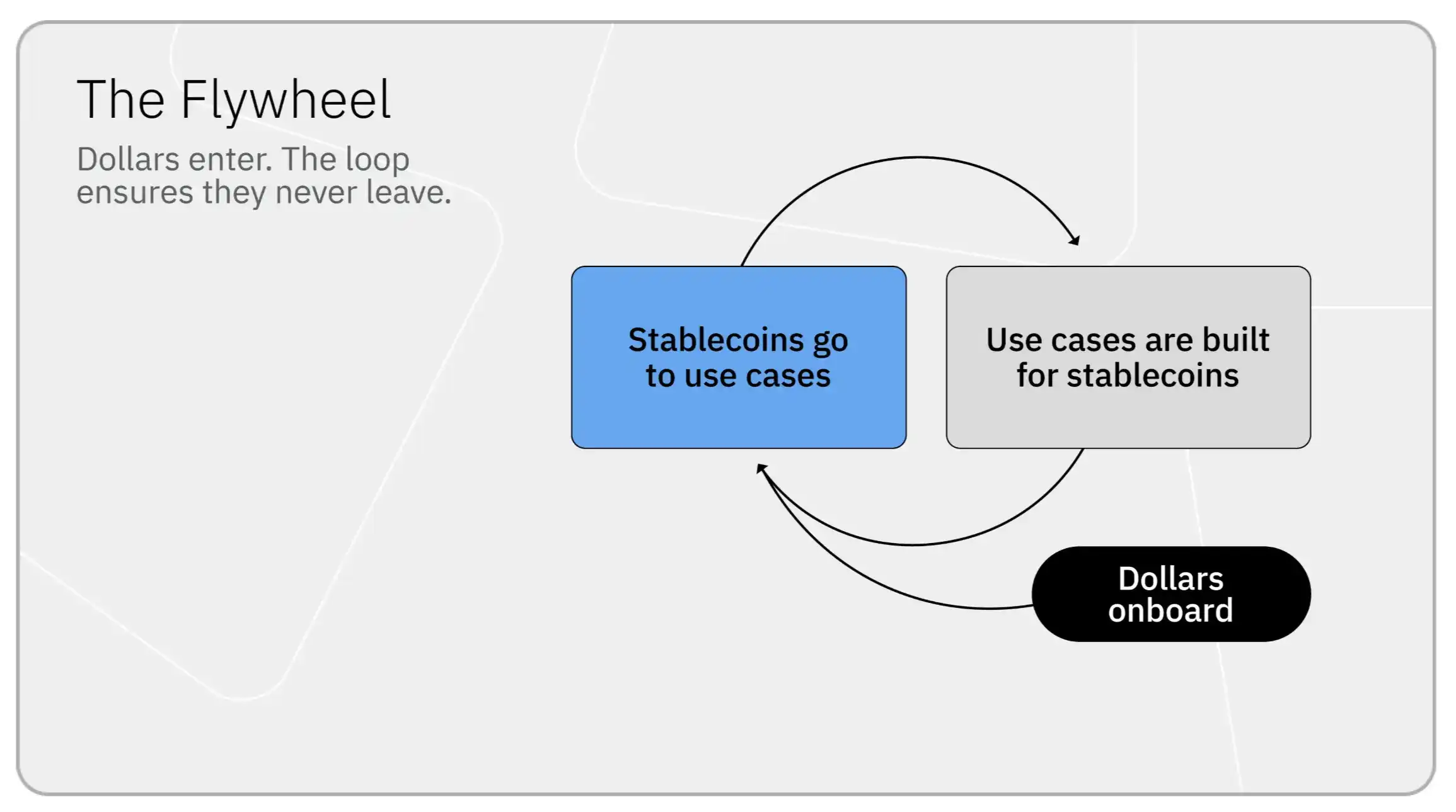

稳定币的普及与链上经济活动如今形成了相互强化的闭环,让这种增长在结构上难以逆转。这背后的机制,其实很少有人真正注意到:

稳定币上链 → 开发者创造用例来承接资金 → 这些用例吸引更多稳定币 → 循环往复

每转一圈都会拉进更多资金。迁移到链上的资本变得有生产力,深嵌于借贷市场、DEX 和衍生品中。把这些资本抽回传统基础设施,意味着放弃这一切效用。于是资本留了下来,飞轮持续转动。

这个闭环已经孕育出一个全新的金融经济体,每年创造数十亿美元的收入。@CremeDeLaCrypto 和我认为,同样的机制正开始把所有资本都吸到链上。

飞轮每转一圈,都在制造价值

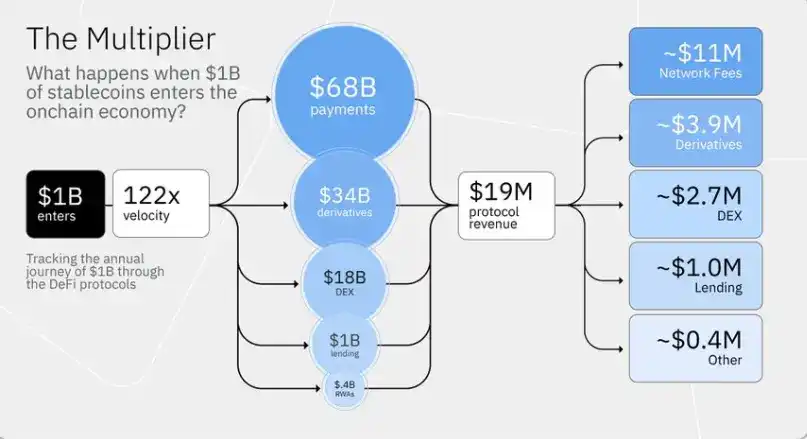

当 10 亿美元的新稳定币进入链上经济时,它会分散到金融系统各处,每年被重复使用超过一百次,并产生数千万美元的年收入。

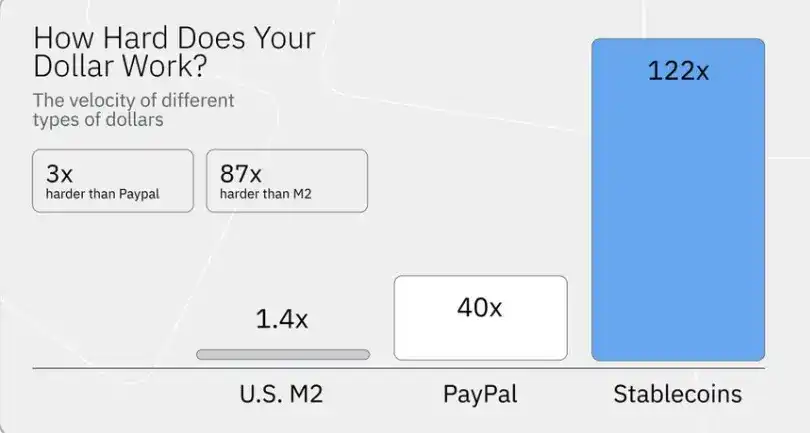

每 10 亿美元的稳定币每年大约产生 1220 亿美元的经济活动,周转率约为 122 倍。1

做个参照:PayPal 里的美元每年周转约 40 次。2 美国 M2 的流通速度只有 1.4 倍。

也就是说,区块链上的一美元,工作效率大约是 PayPal 中一美元的 3 倍,是 M2 中一美元的 87 倍。这是因为稳定币在支付、DEX、借贷等环节里反复流转,而传统资本困在 T+1/T+2 批量结算系统里,根本做不到。

以下是 10 亿美元稳定币5 所产生的 1220 亿美元年度经济活动的构成:

支付与转账:约 680 亿美元 衍生品:约 340 亿美元 DEX:约 180 亿美元 借贷:约 10 亿美元 RWA:约 4 亿美元

每引入 10 亿美元的稳定币,每年大约产生 1900 万美元的协议收入。4 这些收入支撑下一代产品,并吸引下一个十亿规模的稳定币进场。

需要说明的是,1900 万美元只涵盖协议层直接可观测的链上收入。它不包括稳定币发行方每年每十亿美元约赚取的 3500 万美元(假设无风险利率为 3.5%),也不包括更上层的钱包、支付处理器、法币兑换通道、托管和合规等环节产生的大量收入。

纵观当今整个链上经济,仅在 2025 年,稳定币发行方就从浮存金中赚取了超过 130 亿美元(Tether 超过 100 亿美元,Circle 27 亿美元),DEX、借贷协议、衍生品平台和区块链产生的稳定币相关协议收入超过 50 亿美元。3

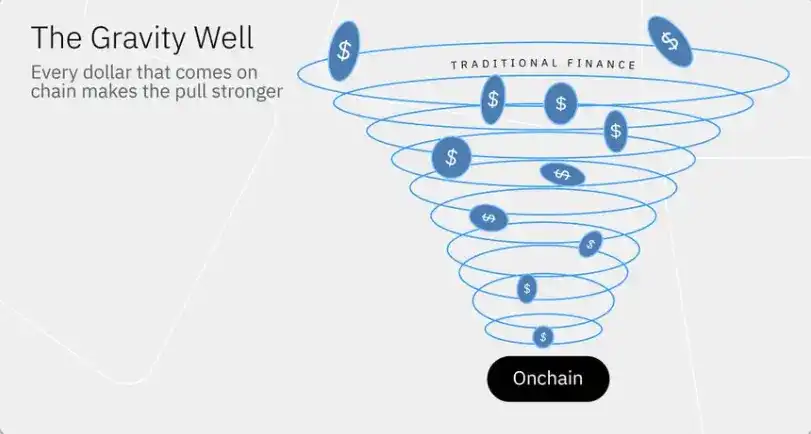

资本不会离开

资本一旦上链就有了生产力,这让闭环得以持续。它被投入到借贷市场、DEX 和衍生品中运作。回到传统轨道就意味着放弃这些效用:T+1 结算、受限于银行营业时间、账本各自孤立。所以资本倾向于留下来。

自 2020 年初以来,稳定币供应量增长了大约 60 倍,从约 50 亿美元增至约 3000 亿美元,目前约占美国 M2 的 1.4%。

仅在 2025 年,新铸造的稳定币就超过了 1200 亿美元,创下有史以来最大的单年增幅,稳定币交易量达到了 33 万亿美元。

每一圈都更大

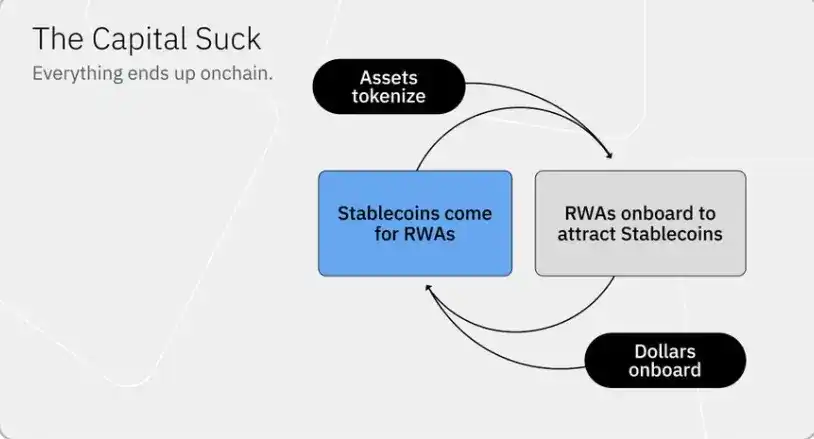

以上大多是由散户资本和加密原生用例驱动的。飞轮接下来几圈可能将由机构推动,规模也会大幅跃升。

机构资本开始向链上转移,这反过来激励更多资产发行方将产品代币化,来争夺这批资金。

@BlackRock 的 BUIDL 和 Apollo 的链上信贷基金只是早期案例,但绝不会是最后一批。链上代币化 RWA 的规模已从不到两年前的约 80 亿美元增长至约 250 亿美元。仅 BUIDL 一家就持有超过 20 亿美元的资产。

机构资金在链上的出现,将吸引更多代币化国债、私募信贷工具和结构化产品,因为发行方永远跟着钱走。产品越多,机构就越有理由把资本转过来。

目前,RWA 是整个技术栈中配置最小的类别,也是收入规模最小的业务线之一。但它是增长最快的类别之一,连接着链上经济与数万亿规模的机构资本市场。

散户飞轮过去五年建起的基础设施(DEX、借贷市场、支付通道),机构现在也在用同一套。

衍生品就是最好的例子。每当传统市场休市、风险在周末积累(比如伊朗局势升级或大宗商品受到冲击),交易量就越来越明显地转移到 Hyperliquid 等平台上的链上永续合约中。原油、白银和黄金的交易量在传统交易所停盘期间激增。

资本大迁徙

稳定币是第一个上链的现实世界资产。美元从银行账户迁移到区块链上,飞轮机制确保它们留下来并实现复利。

@CremeDeLaCrypto 和我认为,接下来资本会从传统基础设施大规模迁移到链上。我们已经看到了这个过程:发行方将资产代币化,机构资本进场,更多发行方将产品代币化来争夺资本,从而把更多资本拉进链上。

曾经吸纳稳定币的飞轮,正开始吸纳股票、信贷、国债和结构化产品。我们还处在这个过程的早期。那个在 6 年内悄悄将稳定币供应量推高 60 倍的飞轮,终将把所有资产都吸到链上。

方法论

1 稳定币 122 倍 = 33 万亿美元 2025 年调整后交易量(Artemis Analytics,被彭博社和 TRM Labs 引用)/ 2700 亿美元平均供应量(DefiLlama,2025 年 4 月 2300 亿美元与 2026 年 3 月 3100 亿美元的平均值)。

交易量涵盖 2025 日历年,供应量平均值涵盖截至 2026 年 3 月的过去 365 天。即便如此,这也可能低估了周转率:仅 2026 年 1 月就有约 10 万亿美元的稳定币转账,意味着真实的过去 365 天交易量远高于 33 万亿美元。

更保守的过滤方法(Visa/Allium Labs)估计 2025 年调整后的转账量约为 10 万亿美元。即使在这个水平上,稳定币每年周转率也约为 40 倍,与 PayPal 相当,比 M2(1.4 倍)快 28 倍。

2 PayPal 40 倍 = 1.79 万亿美元 2025 财年总支付交易额(TPV)(SEC 文件)/ 约 450 亿美元客户余额(10-K 表格)。此比较仅为方向性参考:稳定币交易量包含所有链上转账;PayPal TPV 包含由银行卡注资的交易。

3 每 10 亿美元产生 1900 万美元 = 51 亿美元稳定币归属协议收入(Token Terminal,截至 2026 年 3 月的过去 365 天)/ 2700 亿美元平均供应量(DefiLlama)。

我们使用协议收入而非总费用(约 140 亿美元),因为大部分费用流向了流动性提供者、存款人和质押者,而非协议金库。

收入仅归属于稳定币相关活动:稳定币交易对的 DEX 交易(约占 DEX 收入的 50%)、以稳定币为保证金的衍生品(约 87%)、稳定币借贷(约 90%),以及稳定币转账产生的网络费用(Tron 约占 90%;其他链占 15-25%)。不包括 ETH/BTC 兑换、迷因币交易和 NFT 铸造。

4 51 亿美元归属收入(注3)/ 2700 亿美元平均供应量 = 每 10 亿美元产生 1900 万美元。不含发行方浮存金(每 10 亿美元约 3500-4200 万美元)和链下收入(钱包、法币兑换通道、托管)。

5 估算基于 Artemis 稳定币活动数据、Artemis/Castle Island《从底层构建的稳定币支付》报告(2025 年 10 月)、Token Terminal 以及 DefiLlama 的数据,并按 33 万亿美元的年交易量换算。

"支付与转账" = 所有非 DeFi 资金流动(P2P、B2B、CEX 资金流、钱包转账,不仅是商户支付)。借贷类别使用资金发放量(流量),而非未偿还余额(TVL/存量),以保持与其他类别的一致性。