Author: Insightful Discussion

In the evening, I read the latest metal weekly report from JPM, which mainly explains the game between "risk-off selling" and "supply shock" faced by major metal varieties under the background of shipping interruption in the Strait of Hormuz.

Core Conclusions:

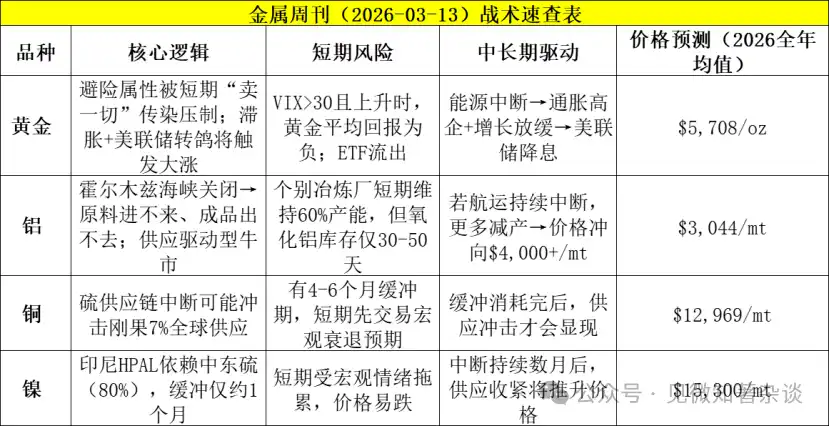

1. Gold (Gold): Short-term "Wrongly Killed", Long-term Big Bull Market

Core Contradiction: Safe-haven attribute vs Liquidity crisis

Short-term pressure ("Sell everything" mode): The recent decline in gold prices is not a failure of its safe-haven function, but rather investors indiscriminately selling all assets (including gold) to raise margin and cash during market panic (soaring VIX index). Data shows that when VIX>30 and rising, the weekly probability of gold rising is only 45%, with an average negative return.

Tactical buying point: Historical data shows that such panic selling usually lasts about 10-15 days. Starting from the 3rd day after the selling, gold prices often begin a rebound lasting about a week, with an average increase of over 2%.

Long-term logic (Turning bullish): If the energy interruption persists, high inflation coupled with economic recession risks (stagflation), the Fed will be forced to adopt easing policies to protect employment. This combination of "stagflation + interest rate cuts" will become an "extremely bullish" macro background for gold.

2. Aluminum (Aluminum): The Firmest Long Preferred Choice

Core Logic: Supply-driven Super Bull Market

Fragile supply chain: Aluminum smelters in the Middle East highly rely on imported alumina (raw material) and export of finished products. The closure of the Strait of Hormuz cuts off the two-way channel of "raw materials in, finished products out".

Inevitability of production cuts: Even if some manufacturers (e.g., Qatalum) temporarily maintain 60% capacity, their raw material inventory can only last 30-50 days. If shipping does not resume, large-scale production cut announcements will appear in the coming weeks.

Price target: Supply disruption will drive aluminum prices quickly towards $4,000/ton and above.

3. Copper (Copper) and Nickel (Nickel): High Risk but Different Buffer Periods

Common risk point: Sulphur supply chain breakdown.

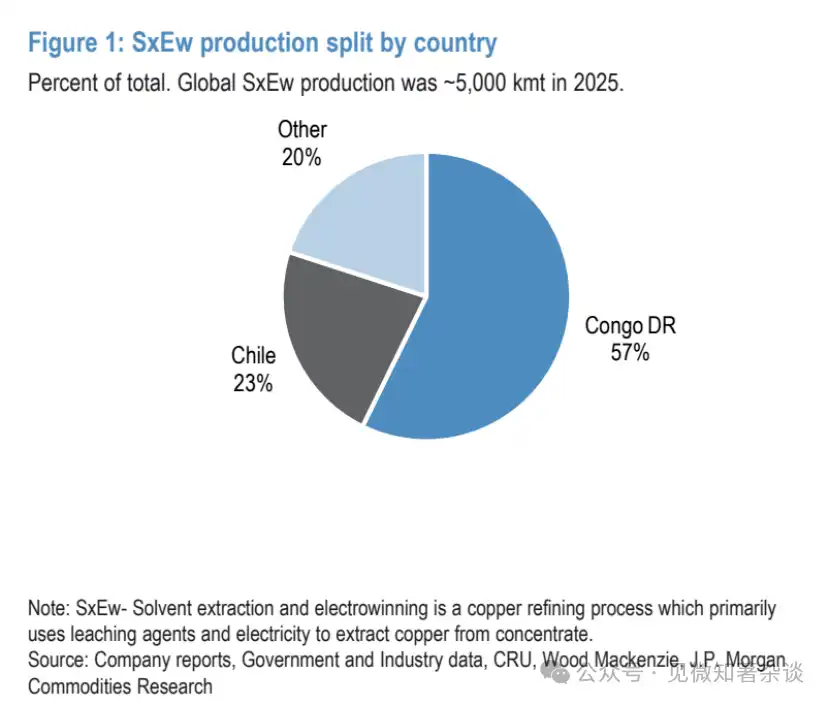

The Middle East supplies 50% of the world's seaborne sulphur, and sulphur is a key raw material for producing sulphuric acid, which is the lifeblood of solvent extraction-electrowinning copper (SX-EW) and high-pressure acid leaching nickel (HPAL).

· Copper (Leaning Pessimistic):

Risk: Production in places like the DRC may be affected, impacting about 7% of global supply.

Buffer: Inventory + transportation chain has a 4-6 month buffer period. Before actual supply shortages, the market will first trade macro recession expectations, copper prices may fall first.

· Nickel (Neutral to Bearish):

Risk: Indonesian HPAL projects rely 80% on Middle East sulphur, with a buffer of only about 1 month.

Positioning: Its impact level is between aluminum (most bullish) and copper (bearish). Although costs may soar, the current main risk remains selling driven by macro sentiment.

I. Gold and Market Stress – Contagion Risk Before the Rise

Entering the second week of the Iran conflict, aluminum remains our most preferred base metal long, as we believe it is approaching a very bullish, supply-driven event tipping point as long as shipping through the Strait of Hormuz remains interrupted.

Copper supply also faces risks via sulphur supply chain disruption, which could ultimately affect about 1.8 million tonnes of cathode copper production in the Democratic Republic of Congo (DRC), accounting for about 7% of global supply. Although the volume of supply at risk is large, given the relatively long supply chain from sulphur to the DRC, we believe the first-order risk still skews towards a price slump under a reassessment of the macroeconomic outlook before supply disruption becomes the primary issue.

Nickel also has sulphur-related supply vulnerabilities, with about 460kt of nickel produced in Indonesia using High-Pressure Acid Leach (HPAL) technology, representing 12% of global nickel supply, reliant on sulphur imports from the Middle East.

Although nickel's buffer may be smaller than copper's, in our view, aluminum's mispricing and disruption remain the most significant supply risk currently.

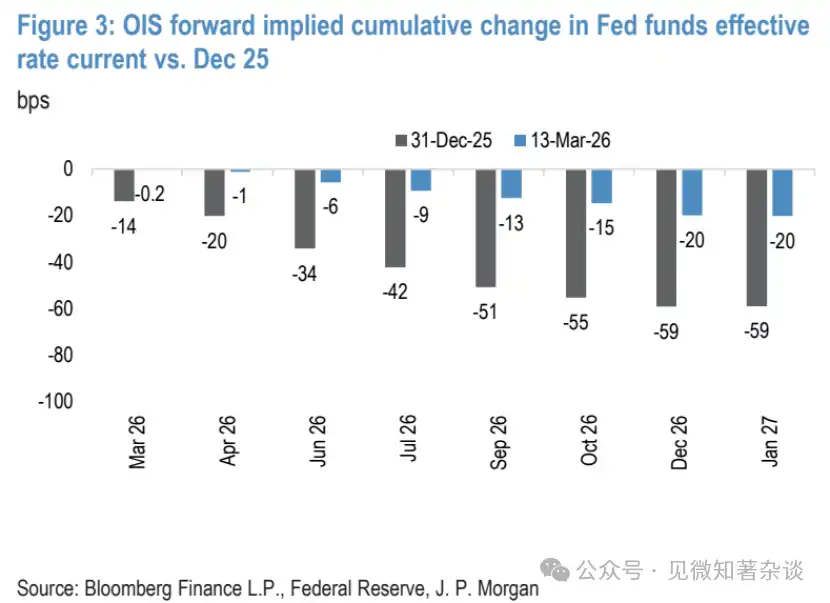

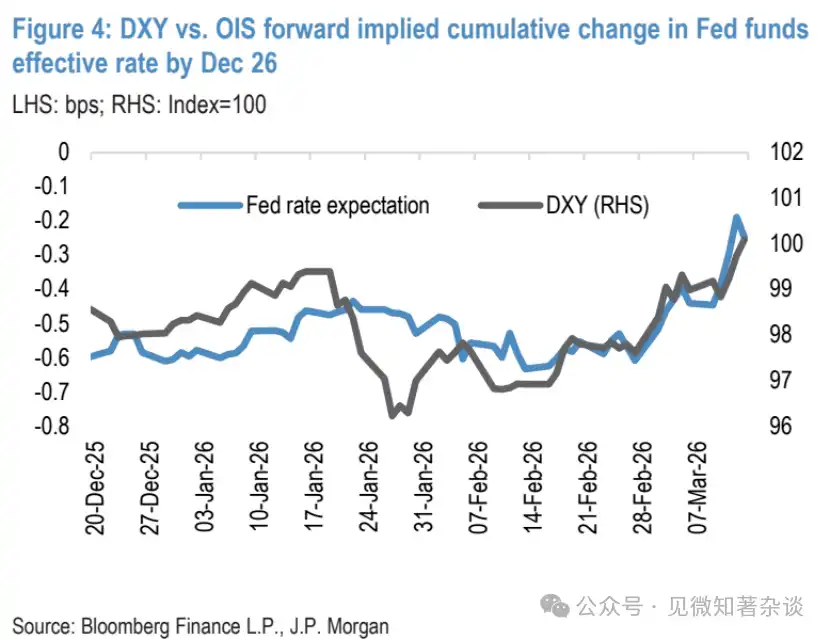

Gold is down about 6% from pre-war levels, raising questions about its safe-haven status. The dollar rally and the market's scaling back of Fed rate cut expectations (amid rising inflation pressures from higher energy prices) are partly to blame, but much of the selling occurred last week, stemming from broad-based investor de-risking contagion effects.

During periods of market stress, gold initially gets caught up in the "sell everything" trade. We explore this initial contagion risk in more detail below, as well as gold's historical performance around such events, as a tactical guide through high-volatility periods.

Although gold may remain vulnerable to this contagion risk in the near term, we still believe that the longer energy disruptions last and the greater the hit to inflation and even growth, the more likely gold's backdrop rapidly turns significantly bullish, especially if the Fed pivots sharply dovish due to its dual mandate on the employment side.

II. Base Metals – Differentiated First-Order Impacts from Varied Supply Chain Buffers Under a Prolonged Hormuz Closure

Aluminum remains our preferred base metal long.

Qatalum was the first Persian Gulf aluminum smelter to announce cuts on March 3, adjusting plans this week to say it would maintain capacity at 60% (~650kt/year) if sufficient gas supply is available.

While this modestly reduces the immediate potential supply loss, the smelter still cannot ship through the Strait of Hormuz and relies on imported alumina. Assuming it holds 20-30 days of alumina inventory at full production, reducing to 60% utilization implies inventory can be stretched to 30-50 days, though a decision to shut further would still need to be made weeks before alumina stocks are exhausted.

Overall, we see this as not materially changing the fact that aluminum is approaching a supply-driven bull case if the Strait of Hormuz remains effectively closed. If shipping restrictions do not ease in the coming weeks, we expect more shutdown announcements, turning the market dislocation into a more severe and lasting supply disruption, with aluminum prices potentially surging rapidly above $4,000/t before any demand-driven pullback.

Copper also faces supply chain issues, but the buffer before disruption may be larger.

Copper prices have shown notable resilience so far amid a risk-off market and a stronger dollar. One supporting factor could be the supply risk from sulphur supply chain disruption – 50% of global seaborne sulphur comes from the Middle East.

Sulphur and its downstream product sulphuric acid are key for Solvent Extraction-Electrowinning (SX/EW) copper production, which produces ~5Mt of copper annually, or 18% of global refined copper output. Chile sources sulphur mainly from Canada, the US, and Turkey, while last year Southern Africa and the DRC sourced almost all their sulphur imports from the Middle East.

Figure 1: Share of SX/EW Copper Production by Country

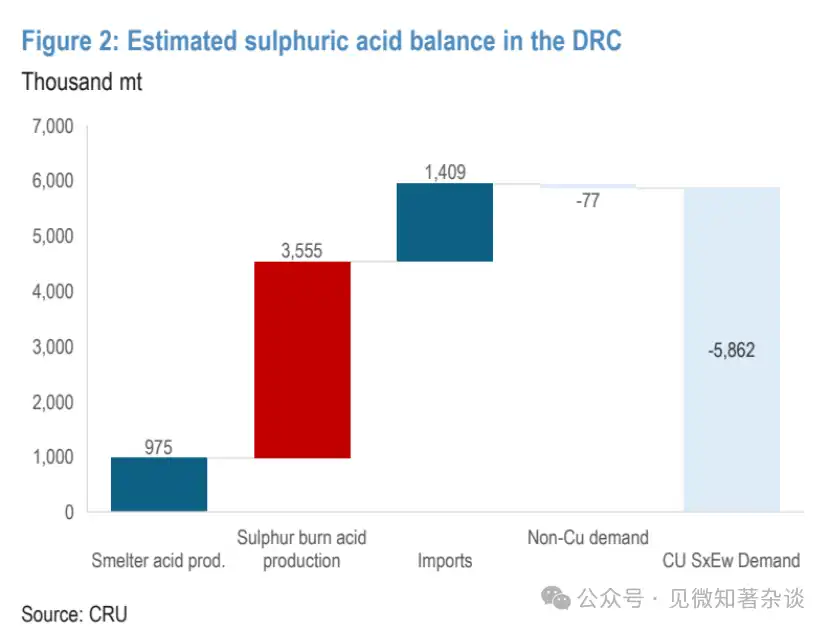

According to CRU data, nearly 3.6Mt (or 60%) of the DRC's sulphuric acid demand last year was met by burning imported sulphur. At an SX/EW acid intensity of ~1.93t acid per tonne of cathode copper, this could affect up to 1.8Mt of DRC SX/EW copper production, or 7% of global refined copper supply.

Figure 2: DRC Sulphuric Acid Supply-Demand Balance Estimate

However, the buffer period before disruption could be quite long. CRU estimates ~2-3 months of elemental sulphur inventory in the region, plus a 1-3 month cycle time for shipping from the Middle East, so there could be a 4-6 month inventory buffer before downstream copper production is significantly affected.

Furthermore, net acid intensity can be reduced by adjusting ore processing sequence and leach conditions, potentially offsetting some of the copper impact later. Thus, a material disruption to DRC SX/EW copper supply would likely require a prolonged Hormuz closure, which would also bring severe macroeconomic and demand consequences in the interim.

In summary, for copper, this is more a question of sequencing. Although the volume of supply at risk is large, given its sulphur supply chain's relatively long buffer, we believe the first-order risk still skews towards a price slump under a reassessment of the macroeconomic outlook before supply disruption becomes key.

Indonesian nickel HPAL production is also at risk.

Sulphur, converted to sulphuric acid, is also a key input for High-Pressure Acid Leach (HPAL) nickel production. Indonesia has the largest production risk, due to: 1) ~80% of its sulphur demand relies on imports from the Middle East; 2) its supply chain buffer is likely smaller than for copper, with shipping time from the Middle East around 1 month.

Last year, Indonesian producers' HPAL output was ~460kt, or 12% of global nickel supply. While cost is also a factor, chemical inputs (including acid) make up nearly 60% of Indonesian HPAL costs, but these operations are typically already low-cost (below $8,000/t), so a full disruption remains a major bullish supply risk for the market.

In our view, nickel is positioned between aluminum (bullish) and copper (bearish) in the first-order impact of a prolonged Hormuz closure. Major HPAL producers are rumored to have stopped offering long-term contracts, highlighting that sizable production is already under supply chain stress.

But to truly form a supply shock, it would likely still require months of Strait disruption, and similar to copper, this would first trigger a broad nickel price decline on demand/macro concerns before any supply rebalancing.

III. Gold – Beware De-risking Sell-off Before Stronger Catalysts Emerge

We have been fielding constant questions on gold over the past two weeks: why hasn't it performed like a safe haven (notably pulling back early last week and under pressure again this weekend)? And how to tactically play it next?

As we noted in our initial reaction report, gold's conflict risk premium tends to be short-lived, exhibiting a "buy the rumor, sell the fact" pattern.

Additionally, the initial sharp dollar rally, coupled with inflation pressures from higher energy prices pushing up rate expectations and eroding Fed cut expectations, has applied persistent new pressure.

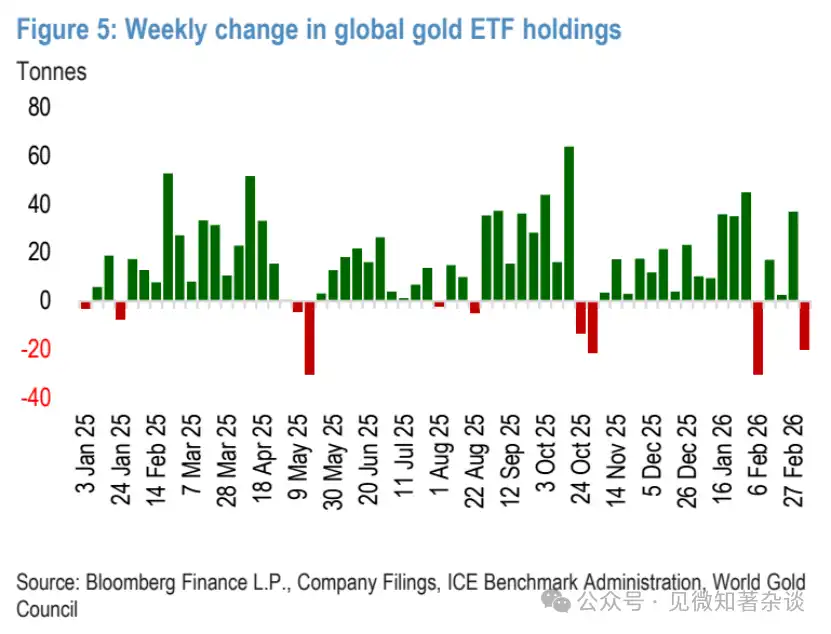

We think there is another dynamic worth exploring – contagion effects from broad-based investor de-risking amid rising equity volatility, which likely contributed to gold ETF outflows and gold's initial sharp reversal last week.

Figure 3: OIS-implied Cumulative Change in Effective Federal Funds Rate (Current vs Dec 2025)

Figure 4: DXY Dollar Index vs OIS-implied Cumulative Change in Effective Fed Funds Rate to Dec 2026

Figure 5: Weekly Change in Global Gold ETF Holdings

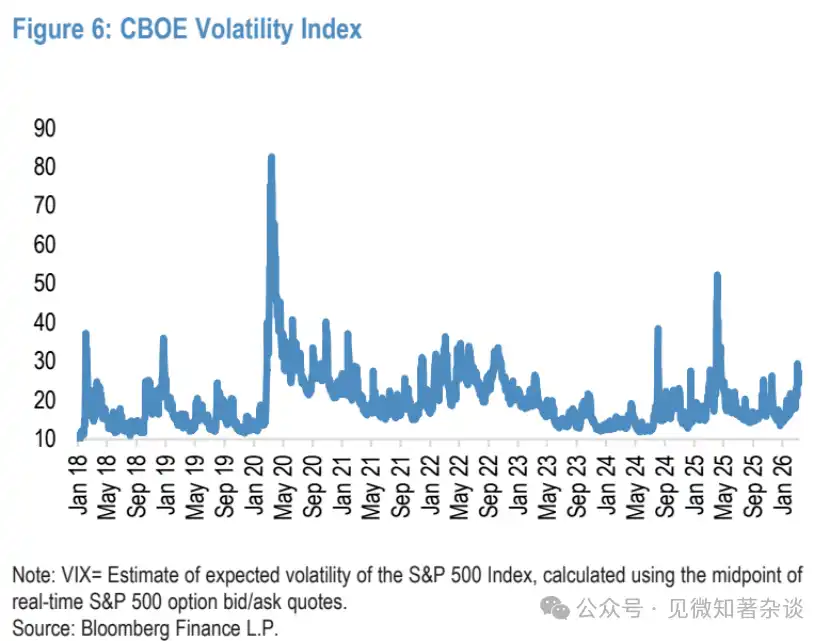

Figure 6: CBOE Volatility Index (VIX)

Gold is not immune to "Sell Everything" shocks

When the VIX is high and rising, gold initially gets caught in the "sell everything" trade.

From a tactical perspective, given that the longer the Hormuz closure disrupts energy flows and global supply chains, the higher equity volatility is likely to be, this initial contagion risk is an important structural dynamic for gold.

Generally, during market/equity stress periods, this selling dynamic in gold stems from investor needs to increase portfolio liquidity and raise cash, compounded by margin call pressures, portfolio rebalancing, and Value-at-Risk (VaR) shocks, leading to broad-based de-risking.

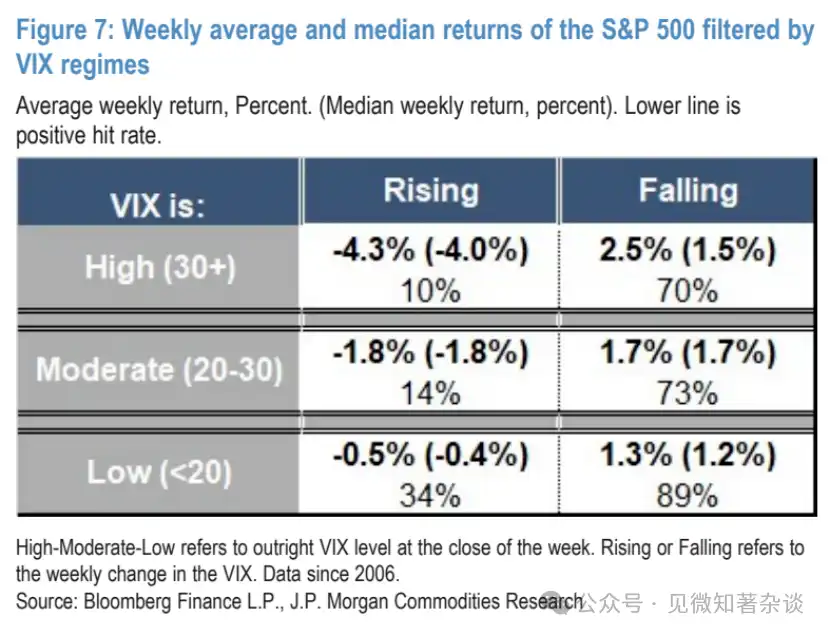

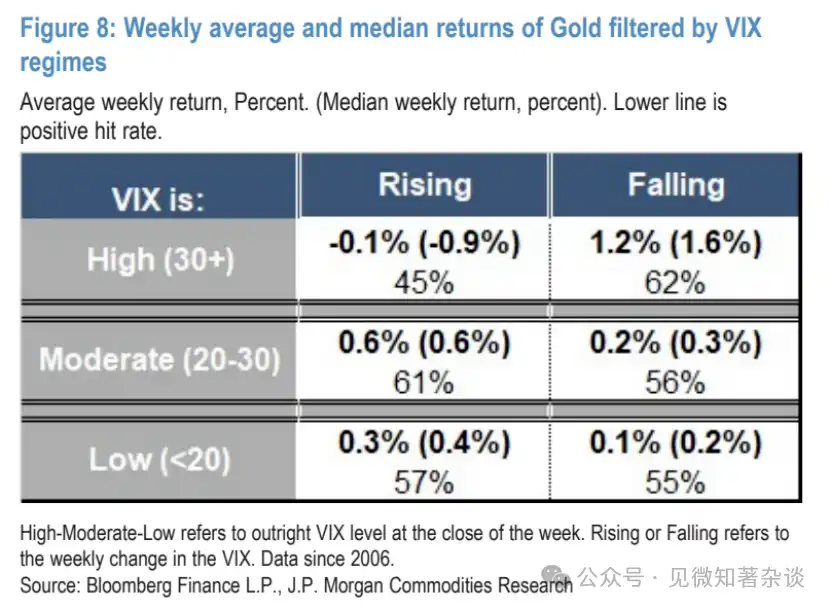

The data confirms this: screening gold's weekly returns across different VIX regimes shows that when VIX is above 30 and rising, gold faces greater headwinds on average during pronounced equity contractions. In this bucket, gold's positive return probability drops to just 45%, and average weekly returns turn negative – the only bucket where this occurs.

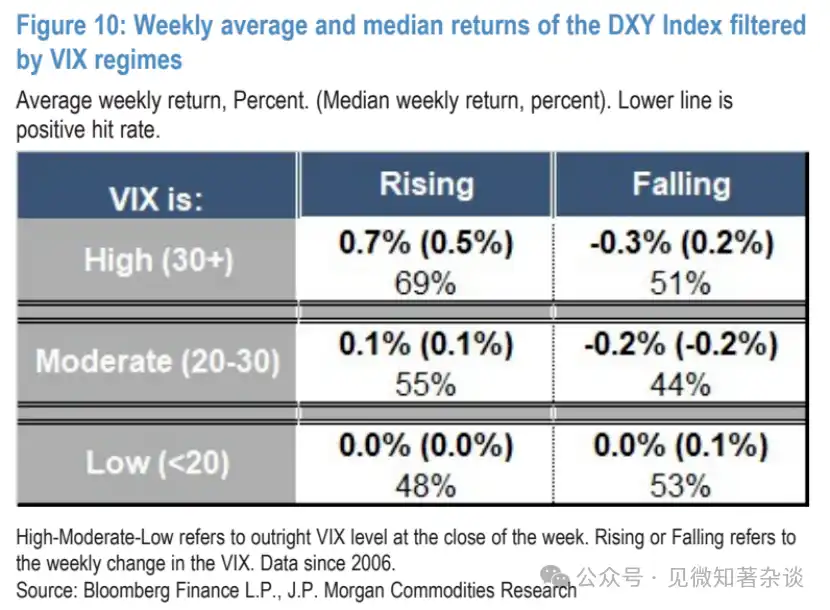

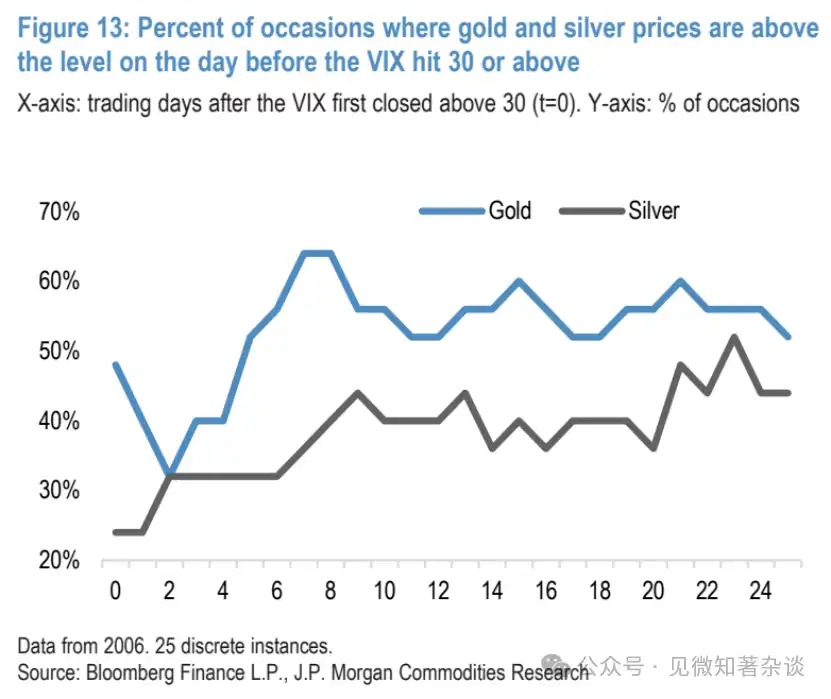

In silver, this safe-haven contagion effect is even more pronounced, with silver prices falling ~61% of the time in high and rising VIX environments, averaging over 2% weekly losses. Also within this dynamic, initial dollar strength can play a role, as the DXY dollar index has strong asymmetric buying in high and rising VIX buckets.

Figure 7: S&P 500 Weekly Average & Median Returns by VIX Bucket

Figure 8: Gold Weekly Average & Median Returns by VIX Bucket

Figure 9: Silver Weekly Average & Median Returns by VIX Bucket

Figure 10: DXY Dollar Index Weekly Average & Median Returns by VIX Bucket

Beyond the absolute VIX level, the trend is also key – gold switches from the most bearish bucket to the most bullish bucket in high but falling VIX environments.

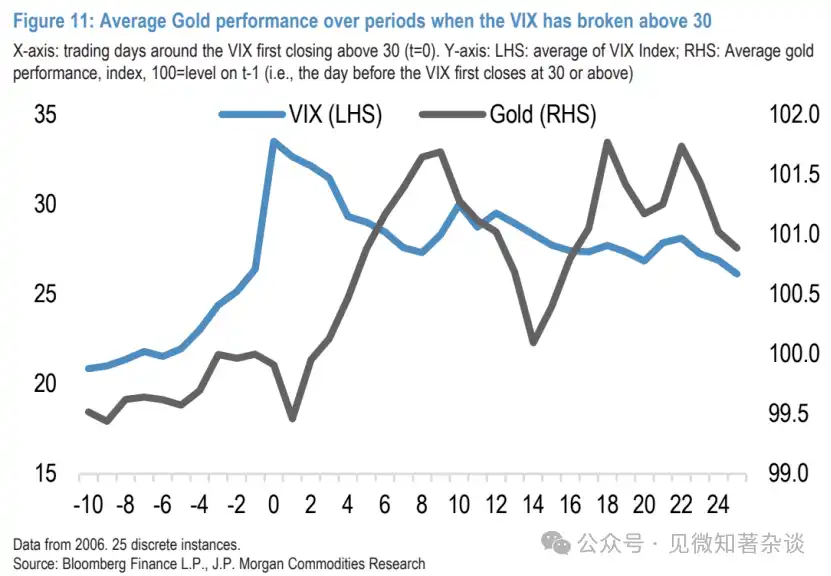

To examine the timing in more detail, we looked at 25 discrete cases since 2006 where the VIX breached this high bucket. In the vast majority of cases (excluding during the 2008 Global Financial Crisis, 2011, and the 2020 COVID period), the VIX typically subsided back below 30 within 10-15 trading days.

Looking at gold's average price path through these episodes, typically, the selling pressure is most intense in the first few days after the VIX breaches 30 (average cumulative decline ~0.5%), with a faster and sustained rebound often beginning around day 3, lasting over a week on average. Through this rebound, gold on average recovers its pre-break level by day 4 and achieves a >2% trough-to-peak gain by around day 10.

Figure 11: Gold Average Performance During VIX Breaches Above 30

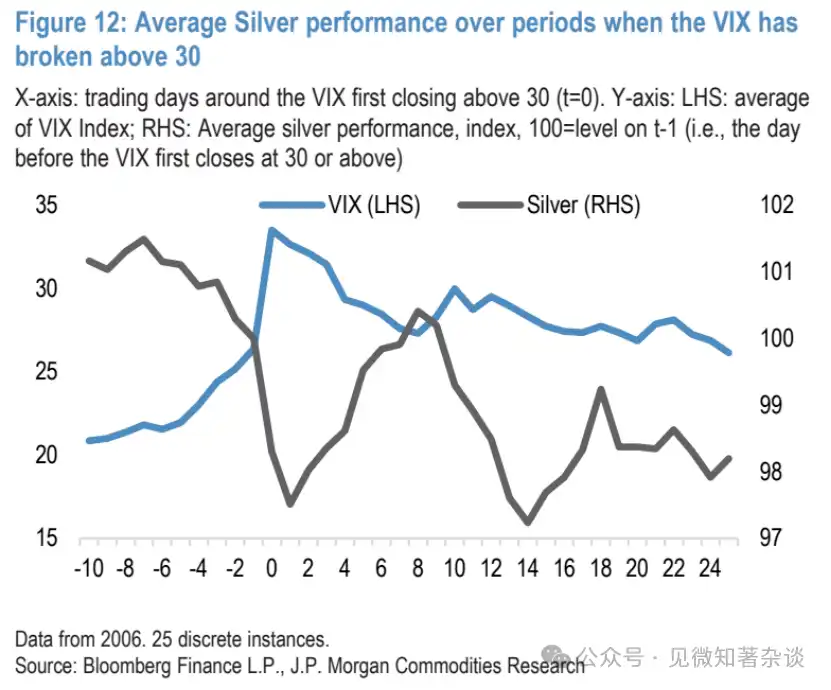

Silver's path is similar, but with higher volatility, the initial decline is larger (avg. -2.5%), and in the rebound window it on average only recovers to, not above, its pre-break level. Further out, silver is also prone to double-dip moves, but steeper and more prolonged than gold's, particularly extending declines during the 2008 and 2020 recessionary sell-offs.

Figure 12: Silver Average Performance During VIX Breaches Above 30

Figure 13: Proportion of Time Gold & Silver Prices Are Above Their Level 1 Day Before VIX First Reached >=30

The higher and longer energy prices rise, the more likely the Fed's reaction function turns dovish

Looking beyond near-term tactics, although higher oil prices and rising inflation expectations/falling rate cut expectations may exacerbate some of gold's decline volatility recently, ultimately we believe gold would rally significantly under a prolonged Hormuz closure scenario.

First is inflation – although the commodity complex tracks inflation more closely month-to-month, gold has been a more stable hedge during recent episodes of fast and sustained inflation rises, a framework more applicable given current inflation dynamics under oil price risk.

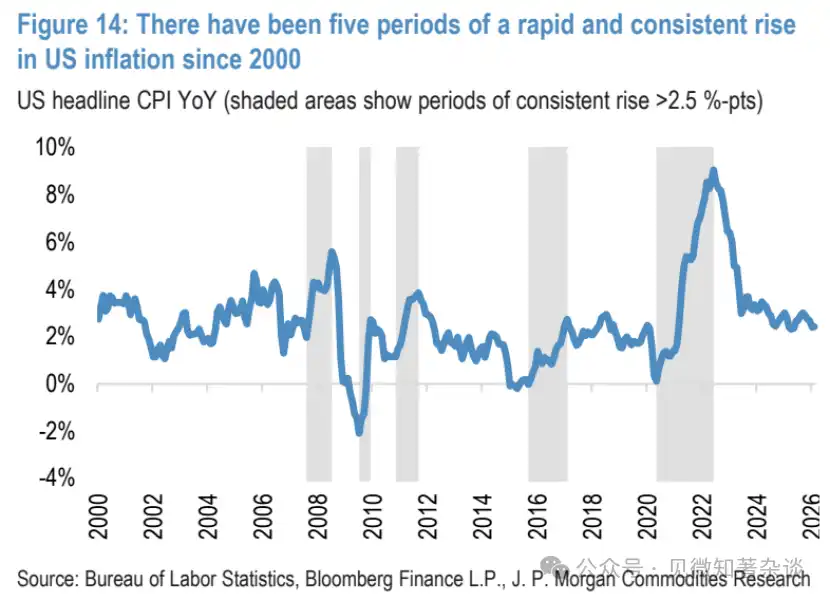

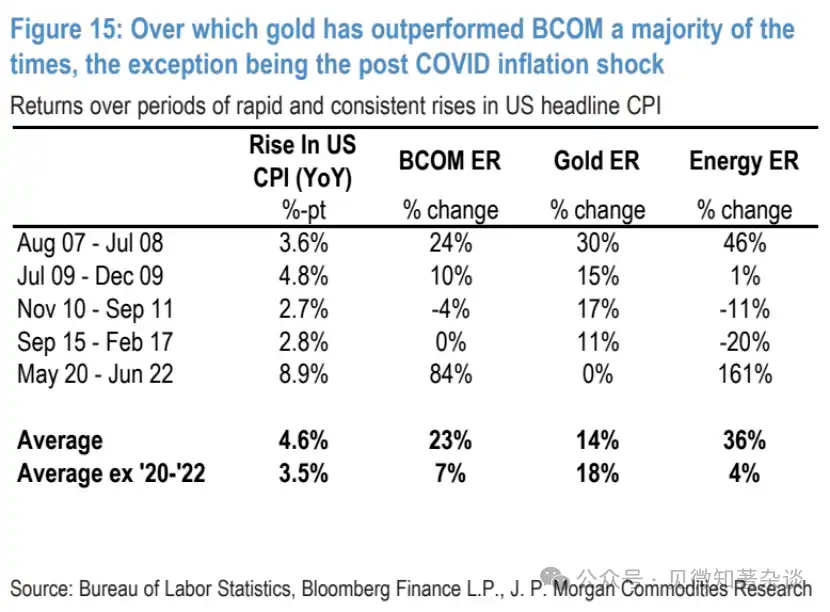

Since 2000, US CPI YoY has seen five relatively sustained and significant rises of more than 2.5 percentage points. In four of these (excluding the most recent post-COVID inflation spike), gold posted double-digit gains. Particularly in an oil shock evolving into stagflation, gold remains a key hedge.

Figure 14: Five Periods of Fast & Sustained US Inflation Rises Since 2000

Figure 15: Gold Mostly Outperformed the Bloomberg Commodity Index (BCOM) in These Periods, the Only Exception Being the Post-COVID Inflation Shock

Second is the Fed's reaction function – ahead of next week's meeting, our economists see a modest oil price rise (like seen already) keeping the Fed on hold, but a larger and more persistent rise would turn them dovish. The higher and more persistent oil prices are, the greater the potential non-linear downside pressure on growth, and thus the greater the drag on employment.

While this would also mean a larger surge in headline inflation, the pass-through to core seems limited. Thus, if oil prices spike to $120/bbl or higher on sustained actual and expected supply removal, our economists would expect the Fed to lean dovish as activity downside risks come back into focus.

IV. Conclusion

Although the past two weeks of de-risking have affected gold to some extent, it could still be caught in broader de-risking events near term, particularly if equities suddenly price in a material and lasting negative shock to the global economy, raising liquidity concerns.

Additionally, gold could face further near-term pressure as rate markets continue to price out remaining Fed cut expectations. While wary of this potential further sell-off, we still believe gold's backdrop would quickly turn significantly bullish the longer disruptions last and the greater the hit to inflation and even growth, amplified by a rapid Fed pivot to ease.

Related Questions

QAccording to the JPM report, why is gold considered 'wrongfully sold' in the short term despite its safe-haven status?![]()

AGold is caught in a 'sell everything' mode during market panic (when VIX >30 and rising), as investors liquidate all assets, including gold, to raise cash and meet margin calls. This causes gold to decline initially, even though it is a traditional safe haven.

QWhat makes aluminum the most favored long position among base metals in the event of a prolonged Hormuz Strait closure?![]()

AAluminum faces a supply-driven super cycle because Middle Eastern smelters heavily rely on imported alumina (raw material) and export finished products via the Hormuz Strait. Closure severs this two-way flow, and despite temporary measures like Qatalum operating at 60% capacity, raw material inventories only last 30-50 days, making large-scale production cuts inevitable and driving prices above $4,000/ton.

QHow does the sulfur supply chain disruption from the Middle East impact copper and nickel production differently?![]()

AThe Middle East supplies 50% of global seaborne sulfur, critical for producing sulfuric acid used in copper SX-EW and nickel HPAL processing. Copper has a longer buffer of 4-6 months due to inventory and shipping lead times, so macroeconomic recession fears may cause prices to drop first. Nickel has a shorter buffer of about 1 month, but its price is still initially weighed down by macro sentiment before potential supply impacts.

QWhat historical pattern does gold typically follow when the VIX index surges above 30, and what is the tactical trading implication?![]()

AWhen VIX breaks above 30, gold often experiences sharp selling in the first few days (average decline ~0.5%), but then begins a rebound around day 3 that lasts about a week, with an average peak gain of over 2% from the trough. This suggests a tactical buying opportunity after the initial panic selling subsides.

QUnder what conditions would the Federal Reserve likely turn dovish despite rising inflation from energy price shocks, and how would this benefit gold?![]()

AIf oil prices rise significantly and persistently (e.g., above $120/barrel) due to supply disruptions, causing nonlinear downside risks to growth and employment, the Fed may prioritize supporting the economy over fighting inflation. This shift to easing policy in a stagflationary environment (high inflation + economic slowdown) is extremely bullish for gold, as it benefits from both inflation hedging and lower interest rates.