Tác giả: Chu Hàng

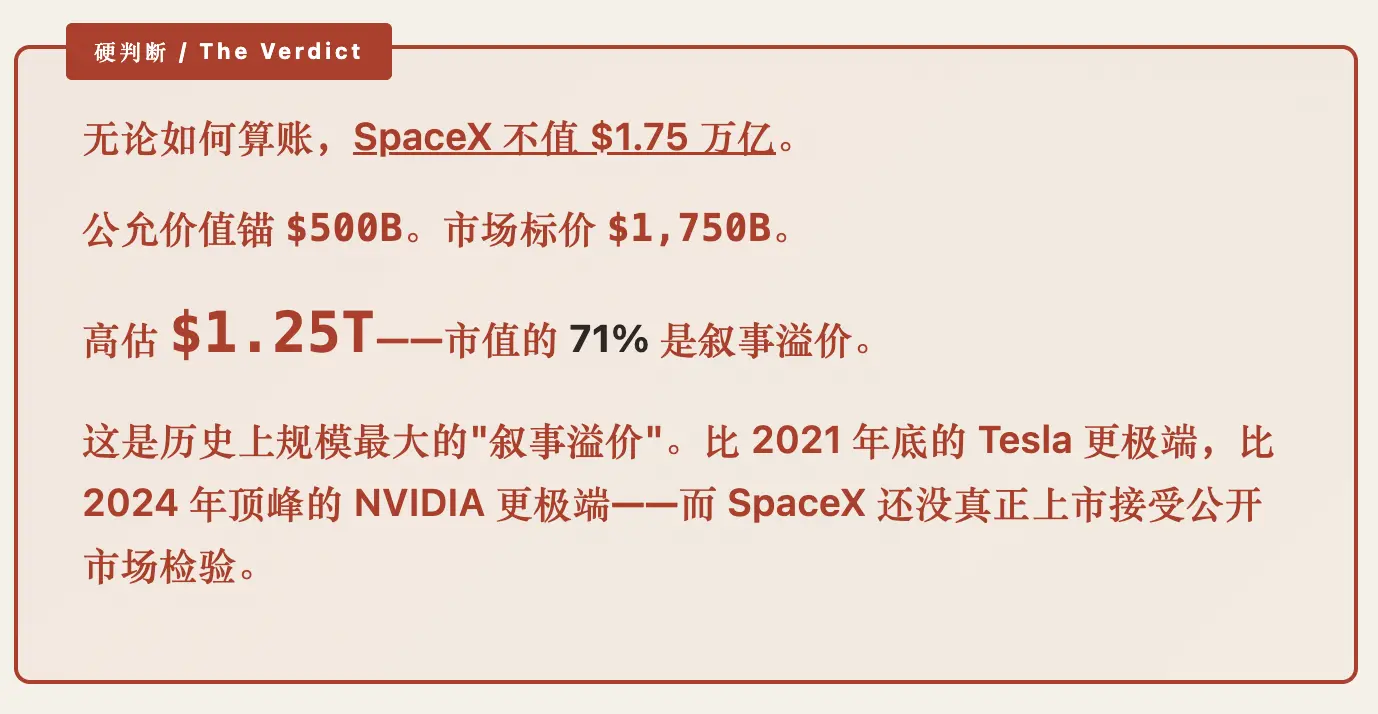

Định giá của SpaceX trước và sau IPO có thể bị định giá quá cao $1.25 nghìn tỷ.

Đây không phải là phủ nhận sự vĩ đại của SpaceX. Ngược lại, bất kỳ ai thảo luận nghiêm túc về SpaceX đều phải thừa nhận trước: nó có thể là một trong những công ty công nghiệp vĩ đại nhất trong 50 năm qua.

Nhưng sự vĩ đại của một công ty và việc một cổ phiếu có đáng mua ở bất kỳ mức giá nào là hai việc hoàn toàn khác nhau.

SpaceX có thể đồng thời là "thực thể công nghiệp vĩ đại nhất thế kỷ 21", cũng như là "mục tiêu đầu tư bị định giá quá cao nghiêm trọng". Hai điều này không mâu thuẫn.

■ Trước hết, hãy thừa nhận nó thực sự vĩ đại

Bất kỳ cuộc thảo luận trung thực nào về định giá SpaceX đều phải bắt đầu bằng một câu nói: Nó là công ty công nghiệp thành công nhất trong 25 năm qua, không có ngoại lệ — thậm chí còn thành công hơn cả Tesla. Đây không phải là lời khen ngợi, mà là một sự thật trong kinh tế học kỹ thuật.

Tesla đã làm đảo lộn một ngành công nghiệp trưởng thành 150 năm — ô tô. Đối thủ của nó là Mercedes, Ford, Toyota. Những đối thủ này tất nhiên không yếu, nhưng họ là các công ty thương mại, không được đảm bảo bởi lợi ích quốc gia, không có rào cản chính trị, bản chất cạnh tranh là sản phẩm, thương hiệu, chuỗi cung ứng.

SpaceX đã làm đảo lộn một ngành độc quyền quốc gia 60 năm — hàng không vũ trụ. Đối thủ của nó là NASA, Roscosmos, ESA, CNSA. Đây là một cấp độ khó hoàn toàn khác: ngưỡng kỹ thuật cao hơn, mật độ vốn lớn hơn, quy định phức tạp hơn, lợi ích quốc gia gắn chặt hơn. Vào năm 2002 khi Musk thành lập SpaceX, toàn bộ ngành công nghiệp vũ trụ về cơ bản là sự mở rộng của nhiệm vụ quốc gia; các công ty thương mại không được cho là có thể chế tạo tên lửa, càng không thể chế tạo tên lửa rẻ hơn quốc gia.

Sau hơn 20 năm, SpaceX đã cắt giảm chi phí phóng từ $54,500/kg thời kỳ tàu con thoi xuống còn $1,500/kg — giảm 36 lần. Hiện tại nó phóng 165 lần mỗi năm, một công ty vượt quá tổng số lần phóng của tất cả các quốc gia khác và tất cả các đối thủ thương mại cộng lại. Nó đã chế tạo ra tên lửa có thể tái sử dụng thực sự đầu tiên của loài người, tầng đầu tiên của Falcon 9 đơn chiếc đã bay 32 lần, tỷ lệ thành công trên 99%. Nó đã xây dựng mạng lưới internet vệ tinh toàn cầu đầu tiên trên thế giới — khả năng phủ sóng hơn 1 tỷ người dùng, đã trở thành tài sản chiến lược quyết định ngay từ ngày đầu trong chiến tranh Ukraine.

Tesla vào năm 2025 vẫn phải đối mặt với sự cạnh tranh khốc liệt của xe điện Trung Quốc; thị phần của SpaceX trên thị trường phóng thương mại toàn cầu, đã gần như độc quyền.

SpaceX là một công ty vĩ đại, có thể là công ty công nghiệp vĩ đại nhất trên Trái Đất trong 50 năm qua. Bất kỳ sự chỉ trích nào về định giá đều phải thừa nhận điều này trước.

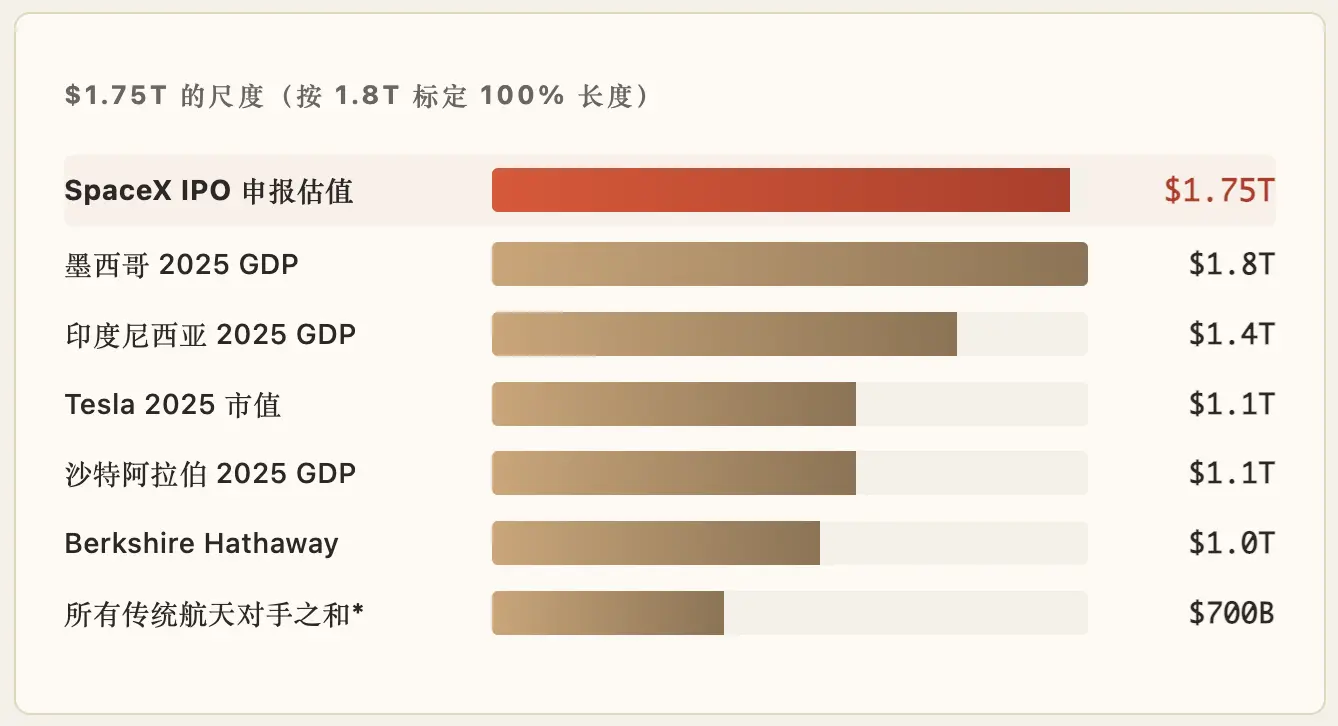

■ $1.75 nghìn tỷ là khái niệm gì?

Hãy xem qua một nhóm so sánh:

* Tổng vốn hóa thị trường của Boeing + Lockheed + Northrop + RTX + GD. Định giá một mình SpaceX gấp 2.5 lần tổng 5 công ty này.

Nói cách khác, định giá của một mình SpaceX sẽ vượt quá tổng GDP cả năm của toàn bộ Mexico, vượt quá Tesla + Berkshire bất kỳ công ty nào, gấp 2.5 lần tổng vốn hóa thị trường của tất cả đối thủ vũ trụ truyền thống.

Bản thân điều này không phải là vấn đề — công ty vĩ đại lẽ ra phải có định giá vĩ đại. Nhưng tỷ lệ 2.5 lần này có nghĩa là thị trường không định giá nó theo "công ty vũ trụ", cũng không theo "công ty công nghiệp". Thị trường định giá nó theo một mô hình hỗn hợp nào đó gần với "tài sản chủ quyền + cơ sở hạ tầng thời đại AI + phí bảo hiểm câu chuyện".

Vậy thì loại định giá này có hợp lý không?

Liệt kê tất cả các hoạt động kinh doanh hiện tại của SpaceX, tính toán nghiêm túc xem nó có thể tạo ra bao nhiêu doanh thu đến năm 2030, chúng tôi tính mỗi dòng theo kịch bản lạc quan hợp lý:

Nếu SpaceX đạt doanh thu $50-80B vào năm 2030, tương ứng EBITDA (lợi nhuận trước lãi vay, thuế, khấu hao và phân bổ, có thể hiểu đơn giản là khả năng sinh lời tiền mặt hoạt động kinh doanh chính của công ty) khoảng $20-35B (theo tỷ suất lợi nhuận 40%, đây đã là cách tính rất lạc quan).

Sử dụng tỷ lệ EV/EBITDA tiêu chuẩn cho SaaS đa dạng hóa 25-35 lần — đây đã là định giá cao nhất cho các công ty công nghệ — "định giá hợp lý" của SpaceX vào năm 2030 nằm trong khoảng $500B đến $1.2T.

Lấy mức neo thận trọng $500B của khoảng này (tức định giá tất cả hoạt động kinh doanh năm 2030 theo cách tính hợp lý chứ không điên rồ), thị trường định giá $1.75T.

Chênh lệch: $1.25T.

Phần chênh lệch này, không thể giải thích bằng bất kỳ mô hình tài chính tiêu chuẩn nào. Nó không phải là kết quả của DCF (Phương pháp Dòng tiền chiết khấu), cũng không phải kết quả suy ra từ tỷ lệ P/S, cũng không phải kết quả so sánh với các công ty tương đương — tất cả các phương pháp này đều không cho ra $1.75T.

Chênh lệch này không xuất hiện từ trên trời rơi xuống. Nó có ba nguồn thực sự:

Nguồn thứ nhất: Phí bảo hiểm tầm nhìn dài hạn. Starship nếu hoạt động ổn định trong năm 2027-2030, chi phí phóng có thể giảm xuống còn $200/kg hoặc thấp hơn. Công suất vận chuyển tăng 30 lần — đủ để hỗ trợ sự ra đời của các hoạt động kinh doanh mới (trung tâm dữ liệu trên quỹ đạo, thương mại Mặt Trăng, robot không gian sâu). Anthropic đã công khai bày tỏ ý định "sẵn sàng chi trả cho công suất tính toán không gian cấp GW". Nếu phần câu chuyện này thành hiện thực, tổng thị trường của SpaceX cộng với hoạt động kinh doanh mới vào năm 2040 có thể đạt $200-500B/năm. Mức trần này thực sự là rất lớn — vì vậy thị trường dành chỗ cho "phí bảo hiểm tầm nhìn" là có tính hợp lý.

Nguồn thứ hai: Tài sản chủ quyền + Phí bảo hiểm vị thế chiến lược. SpaceX không còn chỉ là một công ty thương mại, nó là tài sản chiến lược quốc gia Mỹ. Hợp đồng chính phủ $22B, tàu đổ bộ Mặt Trăng HLS, chòm sao trinh sát bí mật NRO, theo dõi tên lửa Golden Dome — những điều này buộc SpaceX vào hệ thống an ninh quốc gia Mỹ. Trong bối cảnh trật tự viễn thông quốc tế đang phân chia nhanh chóng ngày nay (vòng Trung Quốc/vòng Mỹ/bên thứ ba), Starlink ở tất cả thị trường nó có thể phục vụ đều tự động có được "chủ quyền mềm". Mức độ có thể tiền tệ hóa của vị thế này cần 10+ năm mới hoàn toàn hiển thị, nhưng phí bảo hiểm là tồn tại thực sự.

Nguồn thứ ba: Khát khao của nhà đầu tư nhỏ lẻ đối với câu chuyện anh hùng + sự sùng bái cá nhân Musk. Mục này khó định lượng nhất, nhưng bất kỳ ai quen thuộc với thị trường vốn đều biết sức mạnh của nó. Musk có 200 triệu người theo dõi trên nền tảng X, bản thân ông ấy là một biến số vốn hóa thị trường. Câu chuyện của SpaceX — một công ty tư nhân đưa người lên sao Hỏa, xây dựng internet toàn cầu, biến loài người thành loài đa hành tinh — là câu chuyện thương mại mang khí chất anh hùng nhất trong 50 năm qua.

Nhà đầu tư nhỏ lẻ không mua EBITDA, mà mua vé vào cửa để tham gia lịch sử.

Hai phí bảo hiểm đầu tiên là "thực, nhưng chậm"; phí bảo hiểm thứ ba là "lớn, nhưng mong manh". Định giá $1.75T hiện tại, đặt cược đồng thời cả ba đều thành công, đều không gặp vấn đề. Đây là một sự kết hợp khó duy trì.

Sau IPO sẽ xảy ra điều gì?

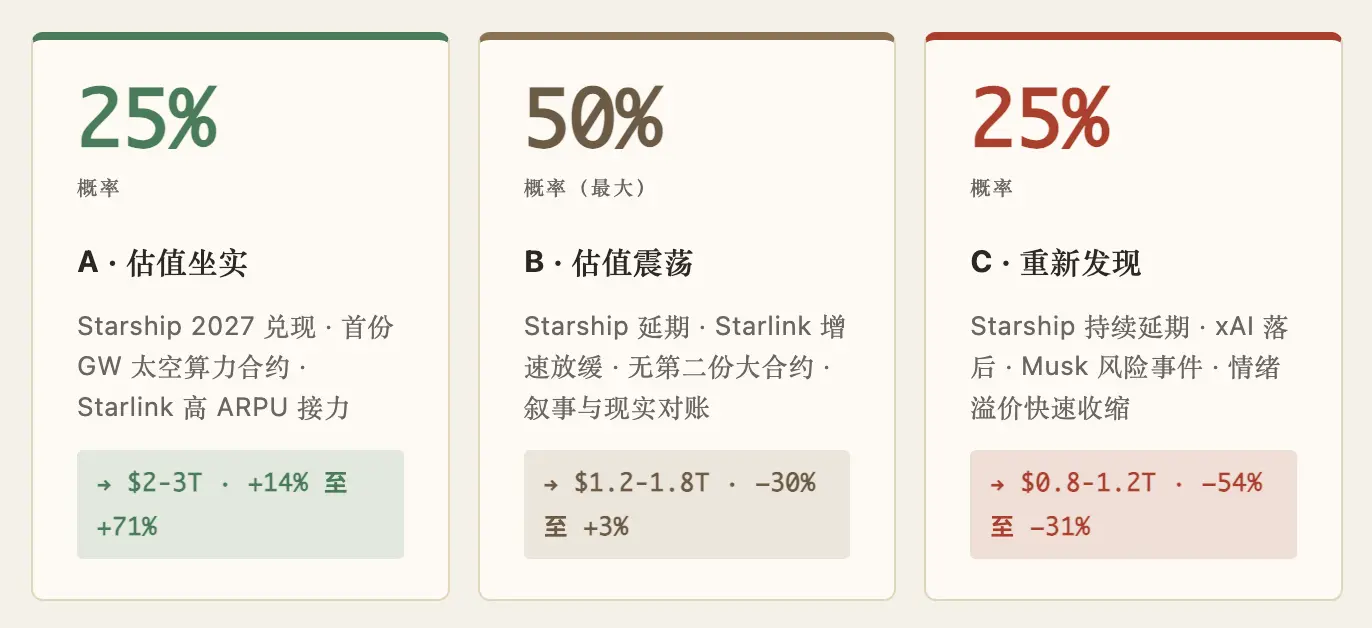

Giả sử SpaceX hoàn thành IPO vào nửa cuối năm 2026, 3-5 năm tới rất có thể sẽ như thế này:

Kịch bản A: Định giá được xác nhận (xác suất ~25%). Starship V3 cất cánh lần đầu thành công vào năm 2027, đi vào hoạt động ổn định năm 2028, hợp đồng công suất tính toán không gian cấp GW đầu tiên ký kết năm 2028. Thương mại Mặt Trăng tiến triển theo lịch trình NASA. Tăng trưởng Starlink mặc dù chậm lại, nhưng ba phân khúc hàng không + hàng hải + D2C thay thế sự giảm tốc của thị trường dân cư. $1.75T trong kịch bản này "bắt đầu trở nên rẻ hơn" — thị trường sẽ định giá lại lên $2-3T.

Kịch bản B: Định giá dao động ngang bằng (xác suất ~50%). Starship hoàn thành chậm hơn dự kiến — năm 2025 thử nghiệm 5/25 = 20%, nếu tỷ lệ hoàn thành này tiếp tục trong năm 2026-2027, V3 thực sự trưởng thành có thể phải đợi đến năm 2029-2030. Tốc độ tăng trưởng Starlink giảm xuống +20%/năm, thỏa thuận xAI-Anthropic là dòng tiền mặt thực tế nhưng không có hợp đồng lớn thứ hai tiếp theo. Thị trường sẽ phát hiện ra "câu chuyện nhanh hơn thực tế", định giá dao động trong khoảng $1.2T - $1.8T trong 3-5 năm. Đây là kịch bản xác suất cao nhất.

Kịch bản C: Định giá được phát hiện lại (xác suất ~25%). Starship liên tục trì hoãn, xAI tụt hậu rõ ràng trong cạnh tranh AI, sự kiện rủi ro cá nhân Musk (sức khỏe, danh tiếng, chính trị) kích hoạt. Phí bảo hiểm cảm xúc co lại nhanh chóng. Thị trường định giá lại bằng mô hình tài chính — định giá giảm về khoảng $800B-$1.2T, tương đương với "định giá hợp lý mà một công ty công nghiệp xuất sắc nên có". Kịch bản này thực ra là điều tốt cho người nắm giữ dài hạn — nhưng là khoản lỗ trên sổ sách 30-50% cho nhà đầu tư nhỏ lẻ mua sau IPO.

Xác suất trọng số = 0.25 × tăng + 0.50 × dao động + 0.25 × giảm ≈ giá trị kỳ vọng $1.3-1.5T, thấp hơn giá niêm yết IPO $1.75T.

Cân nhắc ba xác suất trọng số, trung tâm kỳ vọng định giá của SpaceX trong 3-5 năm tới khoảng $1.3-1.5T — thấp hơn giá niêm yết IPO hiện tại.

Dịch ra lời nói thông thường: mua vào ngày IPO với giá $1.75T, lợi nhuận kỳ vọng 5 năm là âm. Đây là kết quả tất yếu sau khi cân nhắc ba kịch bản theo xác suất trọng số, trong kịch bản xác suất cao nhất bạn không nhận được lợi nhuận; trong kịch bản xấu nhất bạn lỗ 30-50%; chỉ có 1/4 xác suất bạn kiếm được tiền.

Nói như Charlie Munger: đây không phải là tỷ lệ cược đáng đặt cược.

■ Viết cho những người chuẩn bị mua ngay ngày IPO

SpaceX là một công ty vĩ đại, nhưng công ty vĩ đại không có nghĩa là cổ phiếu nên mua ở bất kỳ mức giá nào. Hai việc này không thể trộn lẫn với nhau.

Tesla vào cuối năm 2021 cũng từng được nhiều người cho rằng "nên mua ở bất kỳ mức giá nào" — khi đó vốn hóa thị trường của nó là $1.2T. Sau đó hai năm tiếp theo, Tesla giảm 70%, từ $1.2T xuống còn $400B. Không phải vì Tesla trở thành một công ty tồi — nó vẫn là một công ty xe điện rất xuất sắc. Là vì giá cả đi trước cơ bản quá xa.

Tình hình hiện tại của SpaceX, rất giống với Tesla vào cuối năm 2021 — có thể còn nguy hiểm hơn thời điểm đó, vì tỷ trọng "phí bảo hiểm tầm nhìn" của SpaceX cao hơn, câu chuyện vĩ đại hơn, mức độ tham gia của nhà đầu tư nhỏ lẻ có thể sâu hơn.

Nếu bạn thực sự đồng ý với tầm nhìn dài hạn của SpaceX, và sẵn sàng nắm giữ trên 10 năm không động đến, thì việc mua với giá IPO có thể không thành vấn đề — 10 năm sau công ty này rất có thể đáng giá nhiều tiền hơn. Nhưng nếu bạn kỳ vọng "mua vào sau 1-3 năm tăng gấp đôi", thì toán học không đứng về phía bạn.

Chiến lược hợp lý hơn là:

- Không nên đuổi cao ngay ngày IPO

Bất kỳ IPO siêu cấp nào trong ngày đầu tiên, phí bảo hiểm thường là lớn nhất - Chờ ít nhất một trong ba việc xảy ra

Starship V3 hoạt động ổn định, hợp đồng công suất tính toán không gian cấp GW đầu tiên, hoặc giá cổ phiếu trở về dưới $1T - Nếu bạn phải mua ngay bây giờ, hạn chế vị thế

Đừng coi nó là "ván cược chắc thắng" — nó không phải. Nó là một "sự không chắc chắn +/- 30% dài hạn có ý nghĩa"

■ Là một công ty vĩ đại, cũng có thể là một cổ phiếu đắt

Sự vĩ đại của một công ty là sự thực; giá của một cổ phiếu có hợp lý hay không là toán học. Sự thực không thay đổi, toán học thay đổi mỗi ngày. Trong cấu trúc định giá hiện tại của SpaceX, mô hình tài chính chỉ giải thích được một nửa, nửa còn lại là cảm xúc thị trường + địa vị chủ quyền + sùng bái cá nhân — phần này không phải không tồn tại, nhưng nó mong manh.

Sau IPO, sẽ xảy ra một việc: nhà đầu tư nhỏ lẻ bắt đầu đo lường công ty này bằng báo cáo thu nhập hàng quý. Báo cáo hàng quý thứ nhất, thứ hai, thứ ba — mỗi báo cáo sẽ khiến thị trường đối chiếu "câu chuyện" và "thực tế". Quá trình đối chiếu này, thường không thân thiện với định giá ngắn hạn.

Nếu bạn mua là công ty — thực thể công nghiệp vĩ đại, cơ sở hạ tầng nhân loại sau Starship, tài sản chủ quyền — thì giá IPO chỉ là một điểm trong cuộc chạy dài 20 năm, không cần phải bận tâm.

Nếu bạn mua là câu chuyện — tham gia lịch sử, theo đuổi anh hùng, vì chúng ta cuối cùng sẽ trở thành loài đa hành tinh — thì hãy thừa nhận đây là tiêu dùng, không phải đầu tư. Tiêu dùng có thể đắt, nhưng bạn phải biết mình đang làm gì.

Công ty có thể là số một thế giới, cổ phiếu có thể đồng thời bị định giá quá cao $1.25 nghìn tỷ. Hai điều này đều là sự thực, nhưng phải xem xét riêng biệt, phân biệt rõ bạn mua là công ty, hay câu chuyện.