Leopold Aschenbrenner, considerado uno de los inversores más agresivos en IA del mundo, mantiene una posición nominal en corto de aproximadamente 90.000 millones de dólares en el mercado público contra NVIDIA, ASML y Oracle, mientras desvía capital hacia infraestructuras y activos de modelos de IA más profundos, como la energía, la memoria, las redes de centros de datos y empresas como Anthropic.

Los dos presentadores consideran que esto no significa que la burbuja de la IA haya estallado, sino que es más bien una señal de rotación de las transacciones de infraestructura, pasando de "primero los chips" a "primero la energía, las redes y la construcción de centros de datos", especialmente después de que NVIDIA completara recientemente una financiación mediante bonos por 250.000 millones de dólares y la valoración de Anthropic se disparara, amplificando rápidamente las implicaciones de mercado de este juicio.

Resumen de puntos destacados

La lógica central de las operaciones de Leopold

· "La clásica operación de 'vender palas' en la IA ya está demasiado saturada, y el cambio reciente en la cartera de Leopold transmite precisamente esa señal."

· "Su juicio no es que la infraestructura de IA haya tocado techo, sino que ciertos niveles de la pila de infraestructura, especialmente los semiconductores y los valores tradicionalmente populares, ya están demasiado saturados."

· "Si la pregunta es hacia dónde fluirá el capital a continuación, hay dos respuestas. La primera y más directa es hacia los próximos cuellos de botella reales de la infraestructura, es decir, la energía, la memoria, las redes de centros de datos, etc. La segunda respuesta es esa misteriosa inversión que se reveló hace apenas unas semanas."

· "Su apuesta siempre ha estado dirigida a cosas muy relacionadas con la infraestructura, invirtiendo tanto en estas empresas de óptica como en empresas relacionadas con la energía."

· "Si es prudente con NVIDIA, el capital fluirá hacia la energía, la memoria y otros sectores; al mismo tiempo, también quiere invertir directamente en la propia 'mina', en lugar de seguir comprando solo 'palas', y Anthropic es su mina preferida."

La señal liberada por la financiación de NVIDIA

· "El problema no es si NVIDIA seguirá ganando dinero, sino por qué una empresa con márgenes de beneficio extremadamente altos y una gran cantidad de efectivo en sus cuentas necesita pedir prestados 250.000 millones de dólares más externamente."

· "Si una empresa, en el mismo mes, realiza grandes recompras de acciones, aumenta drásticamente los dividendos y, al mismo tiempo, pide dinero prestado, claramente no es porque le falte dinero. Una explicación más razonable es que se trata de capital barato, y la forma de financiar esta ronda de la IA está experimentando un ligero cambio."

El próximo dividendo de la infraestructura de IA

· "El verdadero cuello de botella ya no son solo las GPU, sino la energía, la memoria, las redes de centros de datos y la capacidad de construir realmente estas cosas."

· "Incluso si consigues mucho dinero, no puedes construir suficientes centros de datos con la suficiente rapidez, expandir la capacidad de producción de chips de memoria, o ampliar inmediatamente la red eléctrica, las líneas de transmisión y la infraestructura relacionada. No hay suficiente mano de obra disponible, y la aprobación regulatoria, la supervisión y diversos procedimientos también lo impiden."

· "Quien tenga la capacidad de construir centros de datos se llevará el dinero."

Módulos ópticos, cobre y fibra óptica

· "A medida que la escala de las GPU aumenta, los cables de cobre se calentarán cada vez más, la pérdida de energía será mayor y la eficiencia se volverá deficiente, y en este caso, la fibra óptica se convertirá en el siguiente paso de mejora."

· "En escenarios de transmisión de corta distancia y alto ancho de banda, el cobre es casi el único material que realmente se quiere usar. Solo cuando deja de ser adecuado, por ejemplo, cuando la distancia es demasiado larga o el calor es excesivo, se cambia a fibra óptica, por lo que ahora la demanda de la combinación de cobre y fibra es muy fuerte."

· "Los futuros del cobre han sido muy fuertes recientemente, esencialmente porque todos lo necesitan; es el material básico más crítico para la transmisión de corta distancia y alto ancho de banda, y la fibra óptica es el siguiente paso."

· "El cobre sigue siendo el material más crítico para la transmisión de corta distancia y alto ancho de banda, pero una vez que la distancia se alarga y el calor es demasiado alto, hay que cambiar a fibra óptica."

· "El capital fluirá a continuación hacia empresas de infraestructura que no suenan tan atractivas."

Por qué la energía es la apuesta más segura

· "Siempre he sido optimista con la energía, porque incluso si la demanda de IA se ralentiza, la energía en sí misma sigue siendo una necesidad global, y esta demanda solo aumentará."

· "La única tendencia que seguirá aumentando independientemente del escenario es nuestra demanda de energía, electricidad y potencia. Estas son las empresas en las que estoy más dispuesto a mantener posiciones largas a largo plazo."

· "Lo que más quiero seguir son las empresas en las que Jensen está invirtiendo y que también se cruzan con la lógica de Leopold. Así que la empresa que más me acerca a seguirlos ahora es Marvell."

· "Las mejores posiciones a largo plazo no son necesariamente las empresas de chips más populares, sino la infraestructura eléctrica que es indispensable en cualquier escenario macroeconómico."

Cartera de inversión en IA de Leopold

Josh Kale: Leopold Aschenbrenner, este joven de 24 años que se especializa en IA, ahora es considerado casi como el inversor más fuerte del mundo en IA. Según los rumores, el tamaño nominal de la cartera de su fondo ya supera los 200.000 millones de dólares. Cuando vimos la publicación de Ejaaz hace un mes, el tamaño del fondo era de solo 137.000 millones de dólares, lo que significa que básicamente se duplica cada trimestre.

Esta vez hemos obtenido varios cambios nuevos bastante importantes en sus movimientos de inversión recientes. La última vez hablamos de su cartera, y lo más sorprendente fue que estaba en corto en una empresa que casi todo el mundo conoce: NVIDIA, la empresa de mayor capitalización de mercado y con mayor expectación en IA. Mucha gente no entiende por qué ha adoptado una posición bajista de más de 90.000 millones de dólares contra una empresa así.

Ahora tenemos una nueva pista que podría explicar esto. NVIDIA está pidiendo financiación, y mediante la emisión de bonos. Superficialmente, esto parece ilógico. ¿Por qué una empresa de tan gran tamaño y con márgenes de beneficio tan altos como NVIDIA necesita recaudar otros 250.000 millones de dólares en efectivo que acaba de completar? Hoy queremos combinar la cartera de Leopold para hablar sobre cómo gana tanto dinero, en qué está mirando a continuación y qué significa realmente esta financiación de NVIDIA.

Ejaaz Ahamadeen: Primero, un poco de contexto. Leopold Aschenbrenner era investigador en OpenAI, y hace aproximadamente un año y medio o dos años recaudó un fondo. Inicialmente, el tamaño no era grande, creo que alrededor de 2.000 millones de dólares, pero según su último 13F, la cartera pública de este fondo ya tiene un valor de 137.000 millones de dólares.

Por lo tanto, el mercado naturalmente quiere saber en qué posiciones está apostando, cuál es su lógica central de inversión y dónde caerá la próxima gran operación.

Para entender esto, primero hay que saber que hasta hace un mes, Leopold era muy optimista sobre todo el sector de la IA, especialmente la lógica de "vender palas", es decir, proveedores de hardware como NVIDIA y sus proveedores ascendentes.

Pero hace aproximadamente un mes, el mercado descubrió que no era tan alcista en la línea de los semiconductores. Sigue siendo optimista sobre los verdaderos cuellos de botella como la memoria y la energía, y probablemente también sobre los nuevos proveedores de servicios en la nube, pero específicamente no es optimista sobre la empresa más valiosa del mundo: NVIDIA. Más concretamente, ha tomado posiciones bajistas por un total de aproximadamente 90.000 millones de dólares en varias empresas consideradas beneficiarias centrales de la infraestructura de IA, como NVIDIA, ASML y Oracle.

La lógica de vender NVIDIA en corto

Ejaaz Ahamadeen: Cuando esto salió a la luz, mucha gente empezó a preocuparse, pensando si la burbuja de la IA estaba a punto de estallar. Después de todo, superficialmente, las GPU de NVIDIA siguen vendiéndose mucho y la demanda no se ha debilitado significativamente, entonces, ¿dónde está el problema?

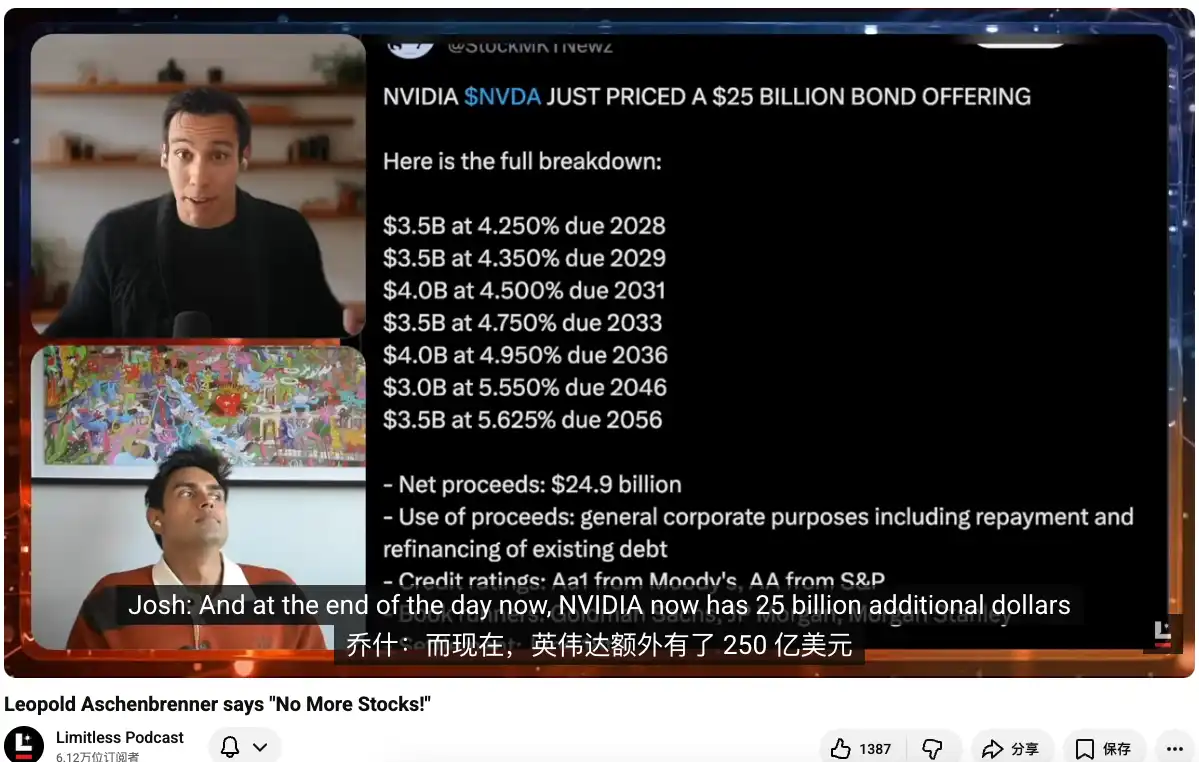

Posteriormente, descubrimos varias pistas nuevas, siendo la más importante que NVIDIA acaba de obtener 250.000 millones de dólares a través de financiación mediante bonos. Esto significa que no está utilizando únicamente el dinero de sus cuentas, sino que está apalancándose adicionalmente. Así surge la pregunta: ¿Por qué la empresa más rentable, con los márgenes más altos y el flujo de caja más fuerte del mundo necesita pedir prestados otros 250.000 millones de dólares?

Josh Kale: Además, inicialmente solo planeaban recaudar 200.000 millones, pero al final ampliaron a 250.000 millones, y la suscripción superó las 3 veces. La última vez, cuando hablamos de esta cartera, dijimos que no nos preocupáramos aún por la burbuja, porque aunque estas empresas tienen enormes gastos de capital, sus ingresos son lo suficientemente altos y, en teoría, podrían financiar su expansión con sus propios balances.

Pero esta es la primera vez desde 2021 que NVIDIA claramente obtiene financiación fuera de balance, en lugar de utilizar directamente el efectivo de sus cuentas. Recuerdo que actualmente tiene alrededor de 120.000 millones de dólares en efectivo. Al poner todo esto junto, surge una tensión extraña: por un lado, Leopold está en corto; por otro, NVIDIA, que parece tener efectivo y beneficios infinitos, está emitiendo bonos. Entonces, ¿qué está pasando realmente?

Desglose de la financiación mediante bonos de NVIDIA

Josh Kale: Ejaaz, ¿podrías ayudarnos a desglosar esta operación en sí? Porque no se trata de una financiación ordinaria, sino de una emisión de bonos. En definitiva, el balance de NVIDIA ahora tiene otros 250.000 millones de dólares, y parece que las tasas de interés deberían ser bajas.

Ejaaz Ahamadeen: Presentaré ambas explicaciones. NVIDIA originalmente tenía alrededor de 137.000 millones de dólares en efectivo en sus cuentas, lo que significa que podría haber gastado su propio dinero directamente. ¿Entonces por qué necesita financiación externa? La analogía más simple es comprar una casa. Mucha gente, incluso teniendo el dinero completo, elige pedir un préstamo porque puede usar su propio capital para otras cosas, y si el costo del préstamo es lo suficientemente bajo, es más rentable.

El entorno de tasas de interés no ha sido favorable en los últimos años, pero si eres NVIDIA, una de las empresas más valiosas y codiciadas del mundo, puedes pedir prestado en condiciones bastante buenas. Esta financiación de bonos por 250.000 millones tiene plazos que van desde 2 hasta 30 años, prácticamente puede considerarse dinero muy barato, con niveles de interés cercanos a los rendimientos de los bonos del Tesoro estadounidense.

Además, esta financiación fue suscrita en exceso aproximadamente 4 veces, es decir, había 850.000 millones de dólares en el mercado queriendo entrar en estos 250.000 millones, NVIDIA prácticamente puede elegir a los inversores que quiera. Si solo se mira la explicación oficial, NVIDIA dice que esto es principalmente una disposición financiera para pagar y refinanciar parte de su deuda existente. Google hizo algo muy similar hace unas semanas, y también en febrero de este año. Así que, por supuesto, puedes aceptar esta explicación, verlo como una optimización financiera.

Pero por otro lado, tampoco se puede ignorar: en el último mes y medio, NVIDIA, Amazon, Google y otros pocos hiperescalares de la nube casi todos han aumentado la financiación externa. Algunos mediante bonos, otros mediante venta de acciones. Quizás la opinión de Leopold no carece completamente de sentido: ¿podría ser esto una señal de que la burbuja comienza a aflojarse, de que el castillo de naipes empieza a tambalearse? Sin embargo, si solo se mira la estructura financiera, aún no apunta claramente al peligro.

Josh Kale: Yo lo veo de manera similar. 90.000 millones en corto contra NVIDIA es una posición realmente enorme. Pero durante nuestra investigación, vimos algo más: el 18 de mayo, la junta directiva de NVIDIA autorizó recompras adicionales por 800.000 millones de dólares y aumentó los dividendos de 1 centavo por acción a 25 centavos, multiplicándolos por 25.

Si una empresa, en el mismo mes, realiza grandes recompras de acciones, aumenta drásticamente los dividendos y, al mismo tiempo, pide dinero prestado, claramente no es porque le falte dinero. Una explicación más razonable es que se trata de capital barato, y la forma de financiar esta ronda de la IA está experimentando un ligero cambio. Todos quieren participar en estas operaciones de capital, y NVIDIA también se da cuenta de que obtener dinero emitiendo bonos es incluso más barato que otras formas de financiación, así que simplemente lo hace. Al menos por ahora, a NVIDIA le sigue yendo bien.

Por qué reasignó su cartera

Josh Kale: Esto nos lleva a otra pregunta. ¿Qué está pensando realmente Leopold? ¿Por qué cambió su juicio? El gráfico de precios que mostraste también indica que el rendimiento reciente de NVIDIA no ha sido particularmente fuerte, pero tampoco malo. Sigue siendo la empresa más grande del mundo, con una capitalización cercana a los 5 billones de dólares, y solo ha caído un 7% en un mes, lo cual no es nada en el contexto de la fuerte subida de otras acciones de IA.

Ejaaz Ahamadeen: No creo que NVIDIA desaparezca. Creo que sus GPU, incluida su nueva línea de CPU lanzada hace unas semanas, se desempeñarán muy bien. La demanda de productos de IA ahora es exponencialmente excesiva, y NVIDIA sigue siendo el principal proveedor de máquinas centrales que realmente pueden satisfacer esta demanda.

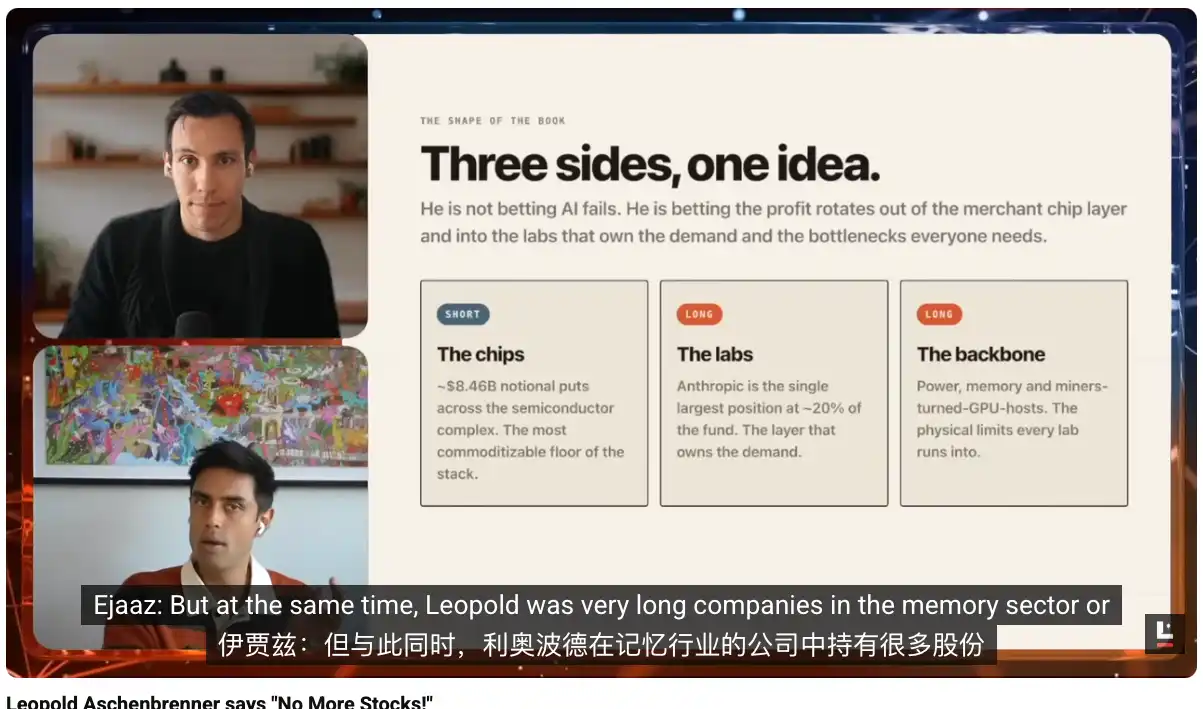

Pero sí creo que la clásica operación de "vender palas" en la IA ya está demasiado saturada, y el cambio reciente en la cartera de Leopold transmite precisamente esa señal. Al ver su último 13F, se nota claramente que sus posiciones bajistas están sesgadas hacia la línea de los semiconductores, como NVIDIA, ASML, Oracle y otras empresas de nivel de infraestructura.

Pero al mismo tiempo, está fuertemente posicionado en memoria, energía y nuevas formas de nube. Esto indica que su juicio no es que la infraestructura de IA haya tocado techo, sino que ciertos niveles de la pila de infraestructura, especialmente los semiconductores y los valores tradicionalmente populares, ya están demasiado saturados.

Si la pregunta es hacia dónde fluirá el capital a continuación, hay dos respuestas. La primera y más directa es hacia los próximos cuellos de botella reales de la infraestructura, como la energía, la memoria y las redes de centros de datos; la segunda respuesta es esa misteriosa inversión que se reveló hace apenas unas semanas.

La posición en Anthropic revelada inesperadamente

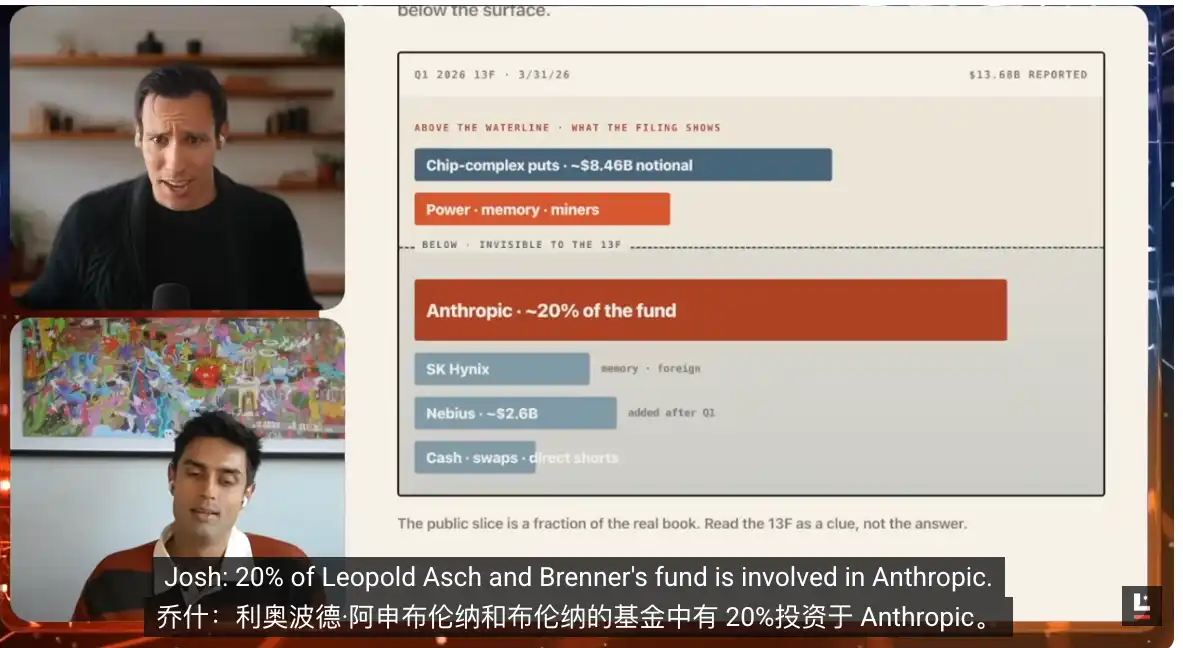

Josh Kale: Esto fue lo más sorprendente para mí; ayer mismo lo supe por ti, y mi primera reacción fue incredulidad. ¿Podría ser que el fondo "Situational Awareness" de Leopold tuviera el 20% asignado a acciones de Anthropic? Ahora, los rumores externos dicen que esta empresa representa aproximadamente un quinto de su cartera, según el Wall Street Journal y otros medios, y personas muy cercanas a la operación lo han confirmado.

Esto se convierte en una carta completamente inesperada en su cartera.

Porque el 13F solo puede revelar tenencias en el mercado público, no participaciones privadas, y Anthropic es precisamente una gran parte del capital no cotizado. Y es precisamente por esto que la gente comienza a entender por qué las valoraciones externas de su cartera la elevan a 200.000 millones de dólares.

Si el 20% del fondo está en Anthropic, y él invirtió allí aproximadamente a principios de 2025, el rendimiento en Anthropic en ese año ha sido como siete años. Este cambio hará que nuestra comprensión de toda su cartera de inversión sufra una corrección muy significativa.

Ejaaz Ahamadeen: Sí. Su primera inversión en Anthropic a través de canales privados o el fondo fue aproximadamente en marzo de 2025, cuando la valoración de Anthropic era de alrededor de 600.000 millones de dólares. Según la última ronda de valoración, ahora se ha fijado en 9,65 billones de dólares.

Esto equivale a un aumento de casi 15 veces. Según el algoritmo que mostramos en el programa de hoy, la cartera líquida revelada en su último 13F tiene un valor de 137.000 millones de dólares; si sumamos la parte de Anthropic reportada por el Wall Street Journal, se añaden aproximadamente 70.000 millones, llevando el tamaño total de gestión del fondo a 200.000 millones.

¿Hasta qué punto es esto exagerado? Inversores de primer nivel como Bill Ackman, que llevan treinta o cuarenta años en el mercado, tienen fondos de tamaño similar, alrededor de 200.000 millones de dólares en Pershing Capital. Leopold lleva en este juego solo un año y medio, y solo tiene 24 años, prácticamente sin experiencia real en inversiones.

Pero ha hecho algunos juicios increíblemente asombrosos, y lo loco es que básicamente lo escribió todo de antemano. Hace un año y medio, al lanzar el fondo, publicó un extenso artículo de 65 páginas sobre IA, "Situational Awareness", exponiendo casi completamente toda la lógica, incluido cómo el capital rotaría desde los semiconductores y ciertas partes de la infraestructura hacia otras restricciones de cuello de botella. Ahora el mercado está evolucionando según esta línea, lo cual es realmente impresionante.

La próxima fase de la infraestructura

Ejaaz Ahamadeen: Esto también me dice hacia dónde fluirá el dinero a continuación. Si es prudente con NVIDIA, el capital fluirá hacia la energía, la memoria y otros sectores; al mismo tiempo, también quiere invertir directamente en la propia 'mina', en lugar de seguir comprando solo 'palas', y Anthropic es su mina preferida.

Josh Kale: Esto realmente parece una nueva tendencia, y una vez más, él está un paso por delante de la mayoría. En los últimos 12 meses, la gente ha estado buscando los cuellos de botella de la IA: metales raros, memoria, RAM, etc., y el mercado los ha seguido. Esos juicios tampoco estaban equivocados, porque esa ola de actividad ocurrió.

Pero ahora, las valoraciones de las direcciones consideradas cuellos de botella se están volviendo gradualmente más razonables. La gente ya comprende bastante bien los modelos de negocio, el espacio de mercado y los ingresos futuros de estas empresas, por lo que gran parte del valor ya ha sido fijado. En la próxima ronda, nos preocupa más hacia dónde continuará fluyendo el dinero restante.

La dirección que mencionaste de tierra, energía, gabinetes, infraestructura física parece correcta. Porque si pensamos en lo que realmente es más importante para la IA, la respuesta parece ser cada vez más la capacidad de construcción física. Mira xAI, o más precisamente, SpaceX, que ahora está cotizando, su núcleo de ingresos no son los cohetes en sí, sino la construcción de infraestructura para IA.

Mira su transacción reciente con Anthropic y Google, el valor generado ya supera la suma total de Starlink, Starship y todo el negocio de satélites. Claramente hay una enorme demanda y un enorme valor aquí. Entonces la pregunta se convierte en: ¿quién puede realmente construir estas cosas?

SpaceX es claramente una respuesta. Anoche, después del cierre del mercado, su precio de acción llegó a 230 dólares, correspondiente a una valoración de aproximadamente 3,1 billones de dólares. Esta semana haremos un programa especial sobre SpaceX porque su movimiento ha sido demasiado exagerado: acaba de completar la adquisición de Cursor, su valoración alcanza los 3 billones, y Elon gana en un día más de lo que Warren Buffett ganó en toda su carrera.

Quién obtendrá el próximo dividendo

Josh Kale: Nos preocupa qué empresas son mejores en la construcción de infraestructura física, en desarrollar esas "máquinas que fabrican máquinas". Combinando la dirección de Leopold y la tendencia general, creemos que el capital fluirá hacia aquí a continuación. Así que, Ejaaz, ¿en qué empresas se materializará realmente esta rotación?

Ejaaz Ahamadeen: Muchas serán empresas de infraestructura que no suenan tan atractivas. Un nombre que se ha mencionado a menudo en el último mes es Marvell. Hace unas semanas, en la conferencia Computex en Taiwán, Jensen Huang dijo directamente en el escenario que esta sería la próxima empresa de un billón de dólares.

Y justo tres meses antes de que expresara esta opinión, NVIDIA acababa de invertir 15.000 millones de dólares en Marvell. Ya me cuesta distinguir si esto cuenta como operación con información privilegiada o manipulación del mercado, porque después de que dijera eso, el precio de la acción subió otro 70%.

Creo que ahora es fácil afirmar directamente que la infraestructura de IA ha tocado techo; pero si lo comparas con crisis financieras históricas, como la de 2008, ese sabor a alto apalancamiento, ingeniería financiera y manipulación sistémica aún no ha aparecido completamente en esta ronda.

Hay dos diferencias clave. Primero, los productos que hacen estas empresas hoy en día son realmente comprados por alguien. Ya sea en la burbuja de las puntocom o durante la crisis financiera, no había una demanda real tan sólida. Segundo, limitados por las leyes físicas, ahora realmente no podemos apalancarnos infinitamente, porque todo el sistema está restringido por la mano de obra y la capacidad de construcción.

Incluso si consigues mucho dinero, no puedes construir suficientes centros de datos con la suficiente rapidez, expandir la capacidad de producción de chips de memoria, o ampliar inmediatamente la red eléctrica, las líneas de transmisión y la infraestructura relacionada. No hay suficiente mano de obra disponible, y la aprobación regulatoria, la supervisión y diversos procedimientos también lo impiden.

Así que, en cambio, creo que esto da una ventaja a los inversores. Dado que ya sabes que las transacciones más populares de chips y "vender palas" están demasiado saturadas, el dinero fluirá luego hacia la energía, las redes de datos, como Astera Labs, y hacia otros eslabones relacionados.

Lo que realmente debes pensar es cuándo comenzarán a materializarse estos contratos, cuándo se construirán realmente estas fábricas de obleas, cuándo los cohetes de SpaceX podrán lanzar satélites de IA al espacio, e incluso cuándo podrán comenzar a utilizar energía solar para entrenar modelos de IA.

La línea de tiempo determina el ritmo de las apuestas. Al menos yo invierto según este marco, aunque no es un consejo de inversión. La razón por la que lo veo así es porque en el último año y medio, hemos visto con nuestros propios ojos cómo el capital fluye desde las acciones de IA en general hacia transacciones de semiconductores e infraestructura.

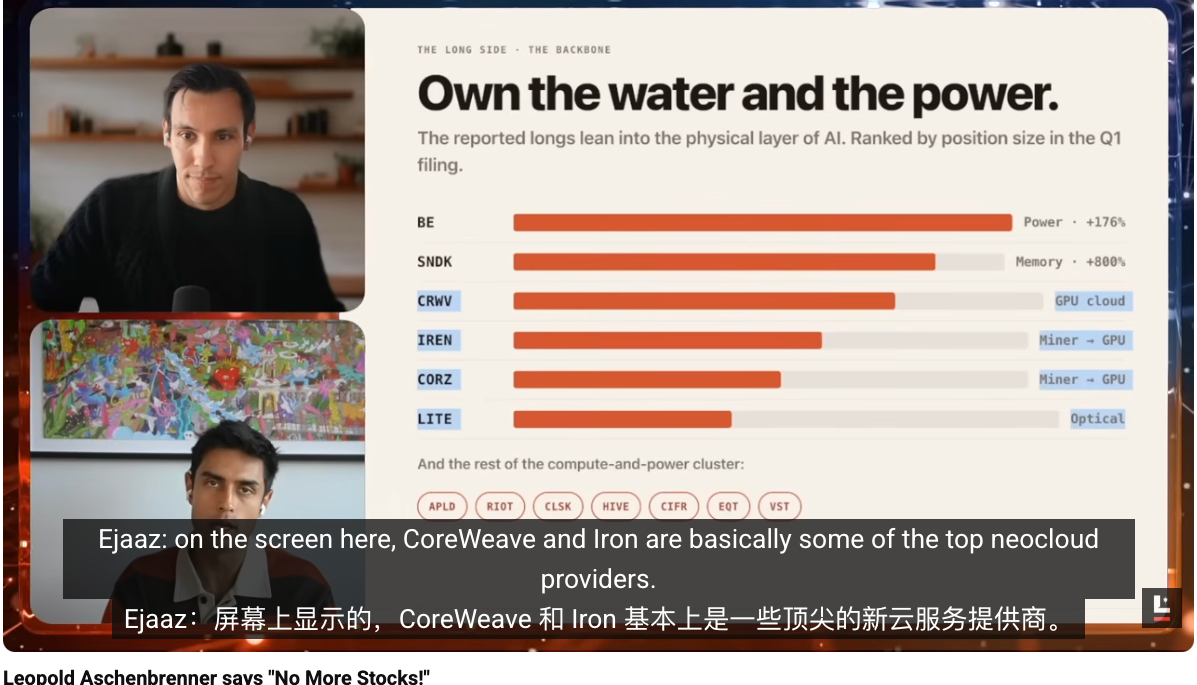

Josh Kale: Si continuamos observando este gráfico de la cartera, en realidad verás que esta historia ya está claramente escrita en la estructura de sus tenencias. ¿Cuál es su mayor asignación por categoría? Energía y electricidad. Luego memoria, seguida de nube y mineros de GPU, es decir, la infraestructura más tangible.

Quiere poseer nuevos proveedores de nube como CoreWeave, y también mineros que ya se han convertido en proveedores de potencia de cómputo en la nube. Lo que quiere poseer es esta infraestructura física, porque cree que aquí está el verdadero cuello de botella. Como mencionaste, por supuesto, hay muchos detalles más finos, como la construcción real, la fabricación de hardware, la propia construcción de centros de datos, todos extremadamente difíciles.

Si hay un cuello de botella máximo, incluso los permisos regulatorios lo son. ¿Quién está resolviendo estos problemas? SpaceX quiere mover centros de datos al espacio, Tesla quiere usar robots humanoides para resolver problemas de mano de obra. Pero ambas cosas están lejos. A corto y medio plazo, en cambio, existen muchas oportunidades en blanco, y esta es precisamente la dirección en la que Leopold está apostando.

Las ventajas de los módulos ópticos y la fibra óptica

Josh Kale: También quiero agregar un detalle que no hemos desarrollado antes. Para aquellos que quieran profundizar más, buscar más rendimientos excesivos, muchas de sus pistas están realmente en la óptica y niveles tecnológicos más bajos. Ejaaz, has estado investigando esto recientemente, ¿podrías explicar su línea de pensamiento?

Ejaaz Ahamadeen: Si miras estas posiciones en su pantalla, CoreWeave e Iron son básicamente los mejores nuevos proveedores de servicios en la nube. En términos simples, son un poco como Amazon Web Services, solo que AWS proporciona servicios en la nube a empresas de Internet, mientras que estas empresas proporcionan infraestructura de GPU lista para usar a empresas de IA.

Ellas te ayudan a configurar todo: GPU, red, despliegue, para que las empresas de IA no tengan que preocuparse por la infraestructura subyacente, puedan entrenar modelos directamente y obtener potencia de cómputo. CoreWeave e Iron han sido algunas de las posiciones más concentradas y de mayor rendimiento desde que estableció su cartera.

Y es notable que hoy siga manteniendo estas dos empresas entre sus mayores posiciones. Esto también indica un problema: en su opinión, esta transacción está lejos de terminar. Además, invirtió en privado en Core Scientific, una empresa que puede ayudar a liberar la capacidad de infraestructura de CoreWeave. En cierto sentido, está aplicando una capa adicional de apalancamiento sobre CoreWeave.

Además de esto, si miras empresas como Coherent y Lumentum, esencialmente son proveedores relacionados con conexiones de fibra óptica y ópticas. Para explicarlo de la manera más simple, los semiconductores y las GPU necesitan comunicarse entre sí, y tradicionalmente esto se ha hecho mediante muchos cables de cobre.

El problema es que a medida que la escala de las GPU aumenta, los cables de cobre se calentarán cada vez más, la pérdida de energía será mayor y la eficiencia se volverá deficiente, y en este caso, la fibra óptica se convertirá en el siguiente paso de mejora. Puede completar la transmisión de datos más rápido, con mayor eficiencia de costos, y también permitir que las empresas que proporcionan potencia de cómputo para inferencia y entrenamiento ganen más dinero. Así que verás que su apuesta siempre ha estado dirigida a cosas muy relacionadas con la infraestructura, invirtiendo tanto en estas empresas de óptica como en empresas relacionadas con la energía. Puede que no suene atractivo, pero en mi opinión, aquí es donde realmente está cayendo el capital ahora.

Josh Kale: El tema del cobre también es interesante para mí, porque solo recientemente me di cuenta de lo crítico que es para la transmisión de datos de corta distancia. En muchos escenarios de transmisión de corta distancia y alto ancho de banda, el cobre es casi el único material que realmente se quiere usar. Solo cuando deja de ser adecuado, por ejemplo, cuando la distancia es demasiado larga o el calor es excesivo, se cambia a fibra óptica, por lo que ahora la demanda de la combinación de cobre y fibra es muy fuerte, por eso es interesante observar la transacción del cobre.

Los futuros del cobre han sido muy fuertes recientemente, esencialmente porque todos lo necesitan; es el material básico más crítico para la transmisión de corta distancia y alto ancho de banda, y la fibra óptica es el siguiente paso.

Pensando en un nivel más profundo, la línea de los materiales siempre ha sido interesante. Lo más profundo debajo de todo lo básico es realmente qué materias primas son las más necesarias para obtener inteligencia. El cobre es una, el litio otra, y hay muchas más. Realmente deberíamos hacer un programa especial sobre materiales. Quizás Leopold aún no ha llegado a ese nivel, y nosotros podríamos ver la próxima rotación primero.

Josh Kale: Si continuamos bajando en la pila, incluso podríamos ir directamente a las minas de cobre para ver cómo se producen estas cosas. Pero volviendo al juicio central, creo que la próxima rotación realmente es pasar desde cuellos de botella aparentemente menores hacia las cosas realmente difíciles, es decir, el hardware y la construcción de grandes centros de datos.

Quien tenga la capacidad de construir centros de datos se llevará el dinero. Ya hemos visto cuánto dinero está ganando SpaceX debido a la fuerte demanda de centros de datos. Quien pueda poner en línea más centros de datos más rápido, quien pueda proporcionar suficiente energía y GPU, será quien gane más dinero. Esto es básicamente la dirección en la que Leopold está apostando ahora.

¿Ha aparecido una burbuja?

Josh Kale: En resumen, no creemos que ya hayamos entrado en la fase de estallido de la burbuja. La cartera de Leopold se parece más a una rotación que a una retirada total. Entonces, ¿deberíamos seguir siguiéndolo?

Ejaaz Ahamadeen: Admito que cuando vi su 13F por primera vez, mi primera reacción fue: este tipo está en corto contra la empresa más valiosa del mundo, cuya demanda está programada hasta 2029, eso es demasiado. Pero ahora, al ver esta financiación, empiezo a pensar que si NVIDIA continúa aumentando su deuda externa en el futuro, o incluso potencialmente vende acciones, si esta tendencia continúa, entonces Leopold podría acertar una vez más.

Si realmente es así, su fondo podría terminar superando a los mejores operadores y fondos de inversión del mundo. Realmente ha estado ganando continuamente, es algo difícil de no respetar.

Josh Kale: Pero también hay otro punto importante. Su vida pasada casi siempre ha sido alcista, nunca ha enfrentado realmente la prueba de una venta a gran escala. Mencionamos a Bill Ackman antes; lograr un rendimiento de 30 veces y sobrevivir 30 años en el mercado son dos cosas diferentes.

Si realmente puede mantener este crecimiento continuo, y también aprender cuándo presionar el botón de vender, cómo gestionar el riesgo, cómo protegerse con coberturas, entonces sería aún más impresionante. Ya estamos comenzando a ver los inicios de esta capacidad. Esos 90.000 millones en corto no son en realidad 90.000 millones en efectivo directamente en corto, se logran a través de opciones y apalancamiento, no son ventas en corto desnudas uno a uno. De cualquier manera, es algo que vale la pena seguir observando.

La energía es la apuesta central

Josh Kale: Si tuvieras que elegir una sola acción de toda su cartera que más quisieras comprar tú mismo, ¿cuál sería?

Mi propia respuesta son las acciones de energía. Siempre he sido optimista con la energía, porque incluso si la demanda de IA se ralentiza, la energía en sí misma sigue siendo una necesidad global, y esta demanda solo aumentará.

Incluso sin considerar la IA en absoluto, necesitamos más energía, más electricidad. Empresas como Bloom Energy, que pueden mejorar el suministro y la transmisión de electricidad, son las que más me entusiasman, porque son más como apuestas de cobertura. La única tendencia que seguirá aumentando independientemente del escenario es nuestra demanda de energía, electricidad y potencia. Estas son las empresas en las que estoy más dispuesto a mantener posiciones largas a largo plazo.

Ejaaz Ahamadeen: Mi respuesta es un poco trampa. Lo que más quiero seguir son las empresas en las que Jensen está invirtiendo y que también se cruzan con la lógica de Leopold. Así que la empresa que más me acerca a seguirlos ahora es Marvell. Aunque no es una empresa que Leopold tenga públicamente, se ajusta muy bien a su dirección de apuesta en fibra óptica y energía, y Jensen ya ha invertido 15.000 millones de dólares reales.

Observo un fenómeno: siempre que Jensen invierte en una empresa a través de NVIDIA, ya sea Intel, CoreWeave u otras, básicamente siguen subiendo. Así que mi posición actual está más o menos aquí. Yo mismo también tengo algo de CoreWeave, porque tanto Jensen como Leopold son extremadamente optimistas al respecto.

Josh Kale: Marvell ha subido un 270% en los últimos 6 meses. Esta podría ser realmente una buena regla empírica: si personas como Jensen, o incluso como Trump, que tienen una gran influencia, dicen públicamente que compres una acción, muchas veces quizás deberías echarle un vistazo serio.

El pasado ha demostrado repetidamente que este tipo de señales a menudo tienen un gran espacio para materializarse. Ya sea Intel o Marvell, estos casos muestran que, por un lado, realmente entienden lo que dicen, y por otro, tienen la capacidad de influir en los resultados de estas empresas. Así que esta fase del mercado es realmente loca.

Espero que continúe. Por ahora, es muy probable que así sea. Al menos seguimos siendo predominantemente alcistas y optimistas, y continuaremos haciendo juicios día a día siguiendo los cambios.

Josh Kale: ¿Tienes algo más que agregar finalmente sobre la actualización de la cartera de Leopold?

Ejaaz Ahamadeen: Realmente me gustaría escuchar lo que piensan los escépticos. Si después de escuchar nuestro análisis, crees que estamos completamente equivocados o que hemos entendido algo mal, por favor, señálalo directamente.

Ayer estuve mucho tiempo mirando la noticia de los 250.000 millones de financiación de NVIDIA, originalmente buscando fallos. Pero si solo se mira la lógica financiera, realmente tiene sentido.

¿Por qué no pedir prestado este dinero barato casi sin riesgo? Es claramente más razonable expandirse con el dinero de otros que vender tus propias acciones, porque así conservas más beneficios futuros.