原文作者:@c4lvin,Four Pillars

原文编译:AididiaoJP,Foresght News

核心结论

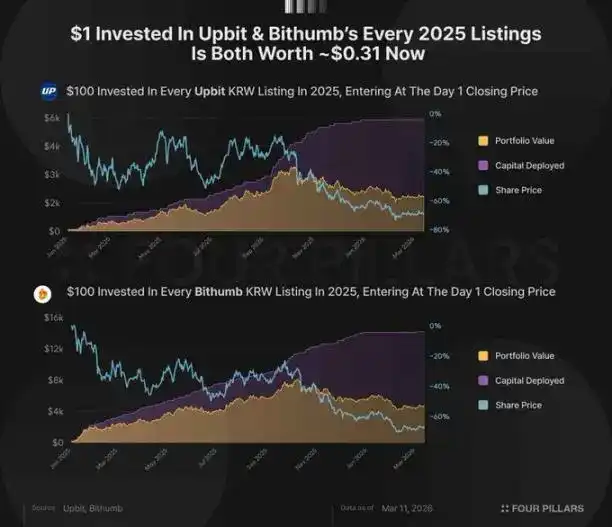

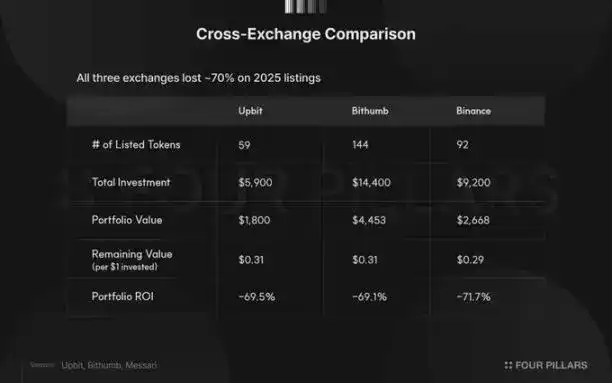

若在 2025 年于 Upbit 新上线韩元交易对的 59 个代币中各投入 100 美元,截至 2026 年 3 月 11 日,该投资组合的价值仅剩原始投入的 31%(即每美元跌至 0.31 美元)。Bithumb(144 个代币)表现相同,同为 31%;Binance(92 个代币)则略低,为 29%。三大交易所均导致约 70% 的资产缩水。

Upbit 上线的 59 个代币中,仅有两个最终实现盈利:KITE(上涨 232.8%)和 BARD(上涨 9.3%)。Bithumb 表现略优,144 个代币中有 8 个保持正收益。Upbit 的收益率中位数为 -80.9%,Bithumb 则为 -82.1%。

同时登陆两大韩国交易所的 50 个代币,其平均收益率(-69.4%)与仅在 Bithumb 上线的 94 个代币(-68.9%)几乎完全一致。这一数据表明,在多个主流交易所上线并不能为后续价格表现提供保障。

研究背景

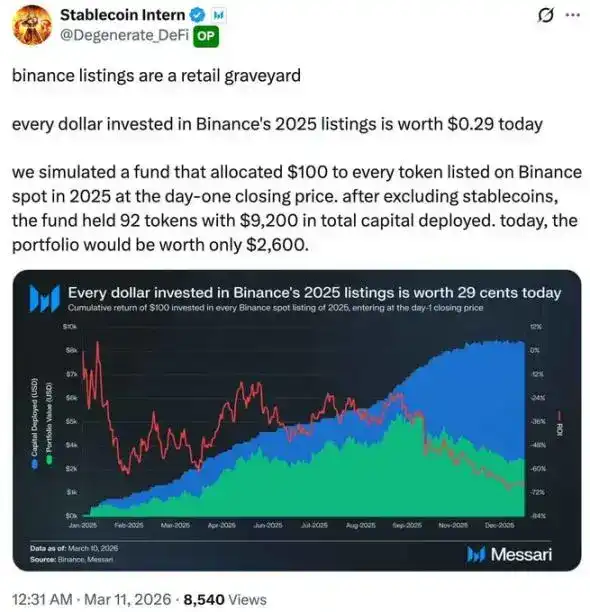

本次分析的灵感源于 Messari 研究分析师@Degenerate_DeFi 今日发布的一张数据图表。

数据来源:@Degenerate_DeFi

该图表显示,若在 2025 年 Binance 新上线的 92 个代币中各投入 100 美元,截至今日,每美元投资仅剩 0.29 美元。这意味着在总计 9,200 美元的投资中,累计亏损达 71.7%,剩余价值仅约 2,600 美元。

作为全球交易量最大的加密货币交易所,Binance 的上线标准普遍被认为比小型平台更为严格,其流动性优势亦无可比拟。若 Binance 的数据表现尚且如此,韩国交易所的情况又将如何?韩国市场以散户为主导,交易模式与全球市场存在显著差异。这些差异是否会影响新上线代币的表现?抑或数据最终会揭示出相似的规律?

本文将采用与 Binance 分析相同的方法论,对 2025 年全年在 Upbit 和 Bithumb 获得韩元交易对的所有代币进行系统分析。

研究方法

范围界定与筛选标准

本研究涵盖 2025 年 1 月 1 日至 12 月 31 日期间,在 Upbit 和 Bithumb 新增韩元市场交易对的所有代币。其中 Upbit 共计 59 个,Bithumb 共计 144 个。对于 2025 年上线但目前已下架的 Elixir (ELX)、Strike (STRIKE) 和 AI16Z,本研究按完全亏损处理。

投资模拟规则沿用 Messari 分析 Binance 上线代币表现的统一框架。我们假设在每个代币上线首日的收盘价投入 100 美元,并持有至今不进行任何卖出操作。通过每日跟踪该投资组合的累计价值和回报率,构建时间序列数据集。

选择首日收盘价作为买入时点是经过审慎考虑的。在韩国交易所,上线首日的开盘价往往因剧烈波动和投机性买盘而被显著推高。采用收盘价能够有效过滤这一短期噪音。

数据采集

价格数据均通过各交易所的公开 REST API 直接获取。针对 Upbit,我们运用日线 K 线接口,收集每个代币自上线之日起至 2026 年 3 月 11 日的完整每日 OHLCV 数据,并通过行情接口(/v1/ticker)对当前价格进行交叉验证。针对 Bithumb,则采用 24 小时 K 线接口获取同期数据。为简化模型,本研究未考虑美元与韩元间的汇率波动因素。

总体表现

下图直观呈现了模拟结果。后续章节将对该数据进行详细解读与分析。

三大交易所对比

2025 年三大交易所新上线代币的表现对比如下:

三大交易所均录得约 70% 的亏损。Upbit(-69.5%)与 Bithumb(-69.1%)表现几乎持平,Binance(-71.7%)亦相差无几。无论选择哪家交易所,上线首日买入新代币的投资者平均均损失约七成初始资金。

收益率分布特征

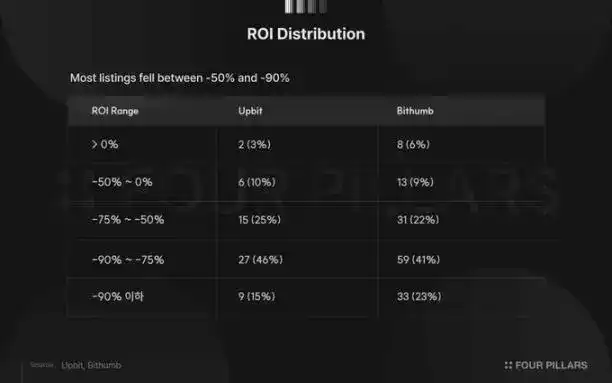

整体平均值尚不足以揭示单个代币表现的差异性。以下按区间划分对各代币收益率进行详细考察:

两大交易所均有超过 40% 的代币集中在 -75% 至 -90% 的亏损区间。Upbit 中该区间占比达 46%,另有 9 个代币(占比 15%)遭受超过 90% 的极端亏损。仅有两个代币最终实现正收益:Kite(KITE,上涨 232.8%)和 Lombard(BARD,上涨 9.3%)。

Bithumb 的收益率分布更为分散。其盈利代币数量较多,共计 8 个,但同时也有 33 个代币遭遇超过 90% 的极端亏损。这种分散性部分源于 144 个代币的更大样本量,但也反映出 Bithumb 的上线策略相较 Upbit 覆盖了更广泛的项目类型。

收益率中位数揭示了更为严峻的现实:Upbit 为 -80.9%,Bithumb 为 -82.1%,均低于各自的平均值。这表明少数相对抗跌的代币拉高了整体平均水平,而新上线代币的典型表现实际上比表面数据更为惨淡。

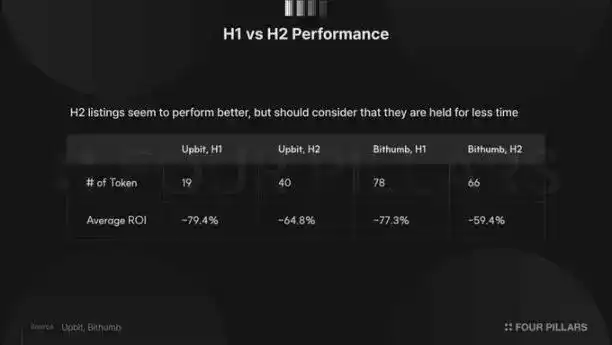

上线时间对表现的影响

为考察上线时机是否影响后续表现,我们将数据分为上半年(1 月至 6 月)和下半年(7 月至 12 月)两个时段进行比较。

数据显示,下半年上线的代币在两大交易所均表现更优。这一现象符合直觉:年初上线的代币经历了更长的下跌周期。考虑到 2025 年加密市场整体处于下行趋势,持有时间越长,累积更大亏损的可能性自然越高。

值得注意的是,上下半年表现的差距幅度颇为显著。在 Bithumb,上半年上线代币(-77.3%)与下半年上线代币(-59.4%)的收益率相差约 18 个百分点,这一差异难以仅用时间因素解释。可能性包括:下半年上线的代币确实具备更强的基本面支撑,或是市场预期已因上半年的教训而趋于理性。

选择性悖论

上线数量与表现的关系

2025 年全年,Upbit 新增 59 个韩元交易对,而 Bithumb 新增 144 个。Bithumb 的上线数量是 Upbit 的两倍有余,亦显著超过 Binance 的 92 个。Upbit 以韩国交易所中上线标准最为严格著称。然而,尽管上线数量差异悬殊,两大交易所的投资组合收益率却几乎完全一致:Upbit 为 -69.5%,Bithumb 为 -69.1%。

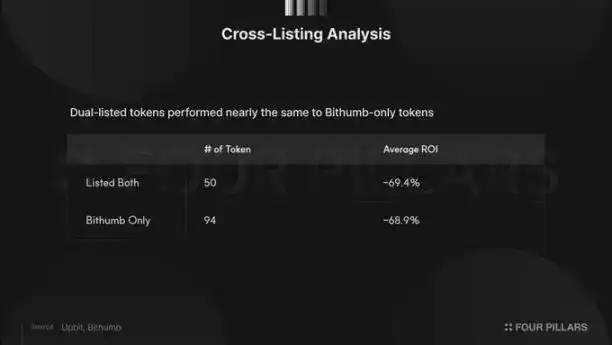

交叉上市代币分析

为深入探究,我们进一步比较了同时在两大交易所上线的代币与仅在 Bithumb 上线的代币的表现。数据显示,共有 50 个代币同时登陆 Upbit 和 Bithumb。

按理说,能够在两大主流交易所同时上线的项目,应具备一定的行业认可度。然而,这 50 个代币的平均收益率(-69.4%)与仅在 Bithumb 上线的 94 个代币(-68.9%)几乎完全相同。

这一发现指向以下两点结论:

第一,在多个主流交易所上线并不能为后续价格表现提供任何保障。

第二,上线事件引发的首日价格膨胀是一种结构性现象,其发生与项目本身受到多少关注无关。

无论一个代币是同时拥有在 Upbit 上线这一「殊荣」,还是仅在 Bithumb 悄然登陆,首日买入者最终承受的亏损并无显著差异。

少数幸存者分析

在 Upbit 上线的 59 个代币中,仅有 KITE(上涨 232.8%)和 BARD(上涨 9.3%)最终实现正收益。仅有 8 个代币的亏损幅度控制在 50% 以内。

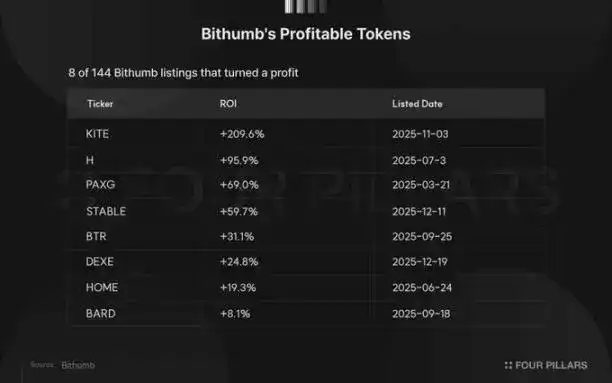

Bithumb 的 8 个盈利代币则构成了一组更为多元的样本。

KITE 录得 209.6% 的涨幅,是一个显著的异常值。但需注意的是,该代币上线仅四个月,将其表现解读为可持续的长期结果尚为时过早。STABLE 和 DEXE 同样因仅三个月的跟踪记录而需谨慎看待。

更具启示意义的是 PAXG 的案例。作为与黄金现货价格 1:1 锚定的代币,其 69.0% 的涨幅完全由 2025 年黄金价格的稳步上涨驱动。这一表现与加密货币市场基本面毫无关联,仅仅是宏观黄金趋势的反映。换言之,在 Bithumb 上实现盈利最可靠的方式,竟是不投资加密货币项目本身。

结论

本研究得出结论:2025 年韩国交易所新上线代币的表现,与 Binance 在结构性层面并无本质差异。尽管韩国市场以高比例散户参与为特征,交易所间上线策略不尽相同,监管环境亦有所区别,但三大交易所首日买入者的平均亏损均收敛于约 70%。

我们认为,这一数据揭示的核心启示在于:问题的根源不在于特定交易所的上线标准,亦非个别代币的质量问题,而在于上线事件本身固有的结构性动态。当一个代币在主流交易所新上线时,集中的散户需求会在首日推高价格。随着时间推移,价格自然回归,导致首日买入者承受亏损。同时在两大交易所上线的代币与仅在一家上线的代币表现趋同,进一步印证了这些亏损并非源于特定交易所或代币,而是上线事件的结构性特征。

需要说明的是,本研究衡量的是单一特定策略的表现:首日收盘价买入并持有至今。若采用利用上线后数日价格波动的短期交易策略,或待价格大幅回调后入场的策略,则可能得出截然不同的结论。然而,此类策略对时机把握要求极高,与大多数散户投资者的实际行为相去甚远。

2025 年的数据提供了明确的启示:仅因一个代币新上线主流交易所便买入,是一个系统性亏损的策略,无论选择哪家交易所皆然。这一现象并非韩国市场独有,而是一个全球性的结构性问题。原因不在于交易所选择了劣质项目,而在于上线事件本身创造了一种需求集中的动态,这种动态持续性地对首日买入者不利。