Tác giả: Nancy, PANews

Tài sản tiền mã hóa tiếp tục suy yếu và giảm giá, các doanh nghiệp khai thác tiền mã hóa đang phải đối mặt với áp lực sinh tồn ngày càng khắc nghiệt. Để tìm kiếm đường cong tăng trưởng mới, ngày càng nhiều doanh nghiệp khai thác đang đẩy nhanh việc chuyển hướng sang lĩnh vực AI, câu chuyện chuyển đổi này nhanh chóng nhận được sự ưu ái từ thị trường vốn, khiến cổ phiếu của nhiều doanh nghiệp khai thác tăng mạnh, thậm chí lập mức cao lịch sử mới.

Tuy nhiên, dù hoạt động AI mang lại khả năng tăng trưởng mới cho các doanh nghiệp khai thác, nhưng phía sau là chi phí vốn khổng lồ, đầu tư liên tục và chu kỳ hoàn vốn kéo dài, đang đẩy các doanh nghiệp khai thác vào một cuộc chiến tiêu hao vốn khác. Trong bối cảnh khả năng sinh lời của hoạt động khai thác tiếp tục chịu áp lực, canh bạc chuyển đổi sang AI này đang thử thách năng lực tài chính và khả năng thực thi của các doanh nghiệp khai thác.

Cổ phiếu tăng mạnh vượt Bitcoin, định giá doanh nghiệp khai thác bước vào giai đoạn phân hóa

Các doanh nghiệp khai thác, đang chuyển mình thành 'địa chủ' sức mạnh tính toán trong thời đại AI.

Khi biên lợi nhuận khai thác Bitcoin không ngừng thu hẹp, một số doanh nghiệp khai thác thậm chí rơi vào tình trạng thua lỗ, trong khi sự bùng nổ của AI thúc đẩy nhu cầu toàn cầu về trung tâm dữ liệu, tài nguyên điện và sức mạnh tính toán GPU tăng mạnh. Ngày càng nhiều doanh nghiệp khai thác bắt đầu đẩy nhanh chuyển đổi sang lĩnh vực hạ tầng AI, tìm kiếm đường cong tăng trưởng mới.

Đối với các doanh nghiệp khai thác, sự chuyển đổi này có lợi thế tự nhiên. Trong thời gian dài, để đáp ứng nhu cầu khai thác quy mô lớn, các doanh nghiệp khai thác đã nắm giữ các tài sản quan trọng phong phú như nguồn điện, quỹ đất, khả năng kết nối trạm biến áp và hệ thống tản nhiệt, làm mát đã hoàn thiện. So với các nhà vận hành trung tâm dữ liệu xây dựng từ con số 0, các doanh nghiệp khai thác chỉ cần nâng cấp, cải tạo cơ sở vật chất hiện có là có thể nhanh chóng tham gia thị trường hạ tầng AI, với chi phí thấp hơn, chu kỳ ngắn hơn để đáp ứng nhu cầu sức mạnh tính toán AI.

Kể từ năm ngoái, bước chuyển đổi sang AI của các doanh nghiệp khai thác đã tăng tốc rõ rệt. Một số thợ đào đã mạnh dạn làm nhạt đi hoặc thậm chí rút khỏi hoạt động khai thác truyền thống, chuyển hoàn toàn sang vận hành sức mạnh tính toán AI và trung tâm dữ liệu; một số doanh nghiệp khai thác khác vẫn giữ lại một phần hoạt động máy đào, nhưng trọng tâm phân bổ nguồn lực và chi tiêu vốn dần chuyển sang lĩnh vực AI. Hiện nay, nhiều doanh nghiệp khai thác đã trưởng thành thành những người tham gia quan trọng trong xây dựng hạ tầng AI.

Xét về thời gian chuyển đổi, CoreWeave, Applied Digital và Bitdeer đã bắt đầu bố trí hoạt động sức mạnh tính toán AI và trung tâm dữ liệu từ năm 2022 đến 2023, thuộc nhóm chuyển đổi sớm trong ngành; còn các doanh nghiệp khai thác như Iris Energy, Terawulf, Hut 8, Riot Platforms, Bitfarms thì bắt đầu tăng cường toàn diện việc xây dựng hạ tầng AI vào năm 2025, đúng vào chu kỳ mở rộng nhanh chóng của ngành công nghiệp AI.

Xét về biểu hiện cổ phiếu, thị trường đã công nhận khá cao câu chuyện chuyển đổi AI của các doanh nghiệp khai thác. 11 doanh nghiệp khai thác tính từ đầu năm đến nay có mức tăng trưởng trung bình đạt 75.97%, vượt trội hơn hẳn so với biểu hiện của Bitcoin trong cùng kỳ, và hầu hết sau khi chuyển đổi, cổ phiếu thậm chí lập mức cao mới. Trong đó, Bitfarms (129.62%), Hut 8 (131.87%), Terawulf (118.68%) và Riot Platforms (93.71%) có biểu hiện nổi bật đặc biệt, là những người hưởng lợi trong đợt định giá lại hạ tầng AI này.

Xét về vốn hóa thị trường, các doanh nghiệp khai thác đã xuất hiện sự phân hóa rõ rệt, với tư cách là đại diện chuyển đổi thành công, CoreWeave có vốn hóa thị trường đã đạt 628.55 tỷ USD, vượt xa các doanh nghiệp khai thác khác, trở thành thước đo định giá mới của ngành; Iris Energy, Terawulf, Hut 8, Applied Digital và Riot Platforms tạo thành nhóm vốn hóa từ 100 đến 200 tỷ USD; các doanh nghiệp như MARA Holdings, Core Scientific, Bitdeer, CleanSpark và Bitfarms vẫn nằm trong khoảng dưới 50 tỷ USD. Sự phân hóa này ngoài lợi thế đi trước, thị trường đã bắt đầu định giá khác biệt dựa trên năng lực thực thi chiến lược AI, nguồn khách hàng và tiến độ triển khai trung tâm dữ liệu của từng doanh nghiệp khai thác.

Tuy nhiên, xét về mặt cơ bản, hầu hết các doanh nghiệp khai thác vẫn đang ở giai đoạn đầu tư nặng cho chuyển đổi AI. Mặc dù báo cáo tài chính quý mới nhất của nhiều doanh nghiệp khai thác cho thấy doanh thu đều tăng trưởng, nhưng khả năng sinh lời tổng thể vẫn chịu áp lực. Một mặt, biến động giá trị danh mục đầu tư tài sản mã hóa kéo theo biểu hiện lợi nhuận; mặt khác, xây dựng trung tâm dữ liệu AI cần chi tiêu vốn khổng lồ, mở rộng điện lực, xây dựng cơ sở hạ tầng và đầu tư mua sắm thiết bị như GPU không ngừng tăng lên, đẩy chi phí vận hành tiếp tục leo thang, khiến hầu hết các doanh nghiệp khai thác vẫn chưa thoát khỏi tình trạng thua lỗ.

Đáng chú ý là, trong tình hình biểu hiện lợi nhuận phổ biến chịu áp lực, cổ phiếu của các doanh nghiệp khai thác liên quan vẫn tăng mạnh, điều này có nghĩa là trọng tâm mà thị trường hiện tại quan tâm không phải là khả năng sinh lời ngắn hạn, mà là không gian tăng trưởng của doanh nghiệp khai thác với tư cách là nhà vận hành hạ tầng sức mạnh tính toán thế hệ mới.

Cuộc chiến sinh tồn của doanh nghiệp khai thác leo thang, chuyển đổi AI vẫn cần vượt qua nhiều cửa ải

Sự ảm đạm của thị trường Bitcoin đang khiến môi trường sinh tồn của các doanh nghiệp khai thác ngày càng khắc nghiệt.

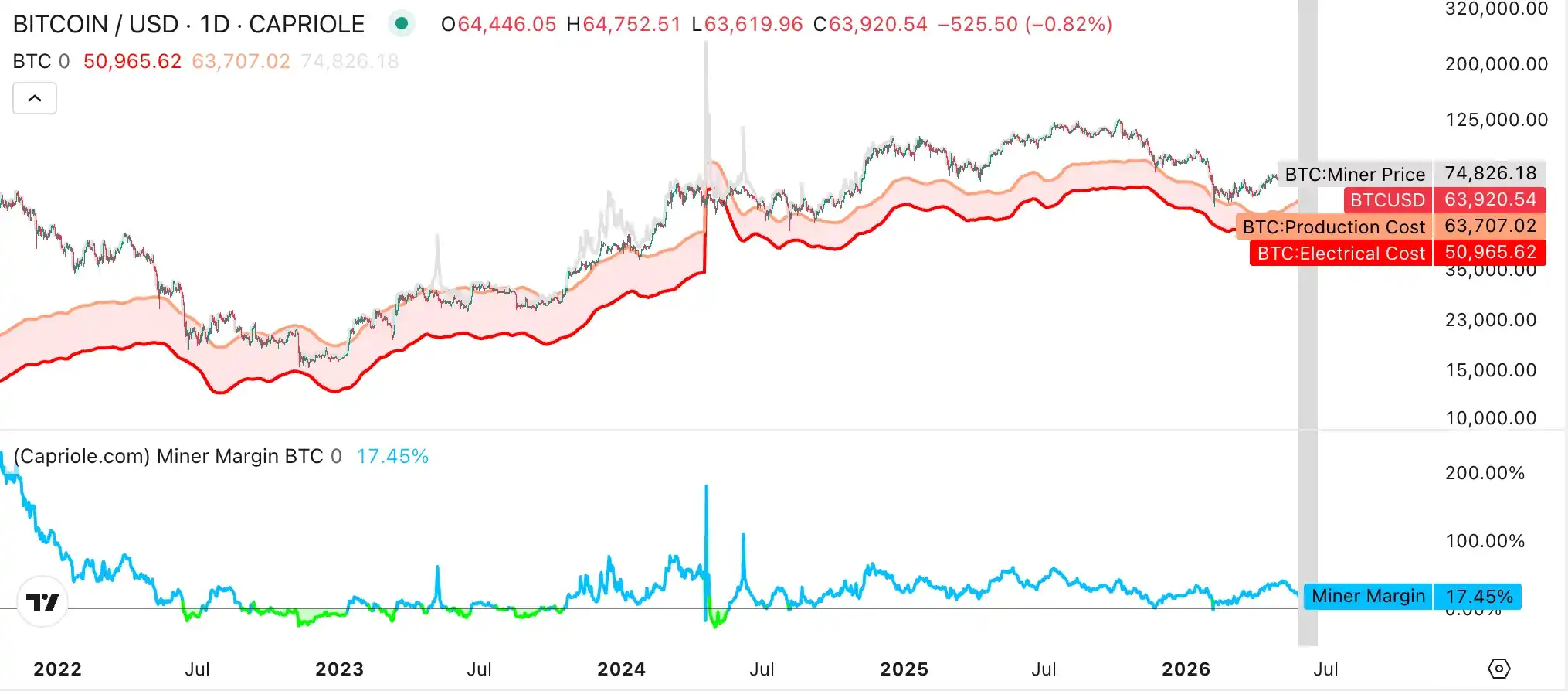

Số liệu từ Capriole Investments cho thấy, tính đến ngày 18/6, chi phí sản xuất trung bình của Bitcoin vào khoảng 63,707 USD, trong đó chi phí điện khoảng 50,965 USD, tỷ suất lợi nhuận của thợ đào chỉ là 17.45%. Trong 30 ngày qua, tỷ suất lợi nhuận của thợ đào đã thu hẹp 47.8%. Đồng thời, số liệu từ Luxor Hashrate Index cũng cho thấy, tính đến ngày 18/6, lợi nhuận hàng ngày trên 1 TH/s sức mạnh tính toán giảm xuống 0.032 USD, giảm mạnh so với mức 0.053 USD của cùng kỳ năm ngoái.

Dưới áp lực lợi nhuận khai thác liên tục giảm, nhiều doanh nghiệp khai thác buộc phải bán Bitcoin để duy trì dòng tiền, áp lực sinh tồn của các doanh nghiệp khai thác vừa và nhỏ càng thêm trầm trọng, tài nguyên ngành khai thác đang nhanh chóng tập trung vào các tay chơi hàng đầu. Hiện tại, ba nhóm khai thác lớn là Foundry USA, AntPool và F2Pool chiếm tổng cộng 59% thị phần sức mạnh tính toán toàn mạng. Ngược lại, vào năm 2022, ba nhóm khai thác Bitcoin hàng đầu chỉ chiếm tổng cộng 44% thị phần sức mạnh tính toán.

Mặc dù hoạt động khai thác truyền thống không khởi sắc, nhưng sự bùng nổ nhu cầu về trung tâm dữ liệu AI cũng đang thúc đẩy thị trường đánh giá lại giá trị của các doanh nghiệp khai thác. VanEck trong báo cáo nghiên cứu mới nhất chỉ ra, tài sản có giá trị nhất của doanh nghiệp khai thác không phải là máy đào, mà là nguồn điện, khả năng kết nối trạm biến áp, quỹ đất và cơ sở hạ tầng trung tâm dữ liệu, đây chính xác là những nguồn lực cốt lõi khan hiếm nhất hiện nay của ngành công nghiệp AI. Do khách hàng AI sẵn sàng trả giá điện và tiền thuê cao hơn nhiều so với hoạt động khai thác truyền thống, hạ tầng AI có khả năng trở thành động lực tăng trưởng chính của doanh nghiệp khai thác trong thập kỷ tới.

Theo báo cáo tiết lộ của cơ quan nghiên cứu Bernstein, hiện các nhà cung cấp dịch vụ đám mây siêu lớn, nhà cung cấp dịch vụ đám mây AI và các doanh nghiệp chip đã công bố hợp tác hạ tầng AI trị giá hơn 900 tỷ USD, liên quan đến khoảng 3.7GW công suất điện. Hiện tại, việc săn đuổi nguồn điện đang trở thành cốt lõi cạnh tranh hạ tầng AI, các doanh nghiệp khai thác Bitcoin kiểm soát tổng cộng hơn 27GW công suất điện được quy hoạch. Ở một số khu vực tại Mỹ, chu kỳ kết nối điện mới 1GW có thể kéo dài đến 50 tháng, điều này khiến các trại khai thác hiện có trở thành địa điểm triển khai quan trọng cho việc mở rộng trung tâm dữ liệu AI.

Tuy nhiên, con đường chuyển đổi sang AI không hề dễ dàng. VanEck cho biết, thị trường hiện vẫn đang ở giai đoạn đầu của quá trình chuyển đổi AI, định giá doanh nghiệp chủ yếu dựa trên Tổng Công suất Đã Thông điện (Gross Energized Power). Các doanh nghiệp khai thác đã ký hợp đồng thuê AI thường được hưởng mức phí bảo hiểm định giá cao hơn, trong khi các dự án chỉ dừng lại ở giai đoạn quy hoạch thì khó nhận được sự công nhận của thị trường. Logic định giá ngành trong tương lai sẽ dần chuyển từ 'Công suất điện' sang 'Năng lực giao hàng dự án', cuối cùng quay trở lại các chỉ số cốt lõi như dòng tiền, tỷ suất hoàn vốn vốn và chất lượng người thuê. Hiện tại ngành chỉ hoàn thành giao hàng khoảng 25% công suất đã ký kết, việc có thể hoàn thành xây dựng trung tâm dữ liệu AI đúng thời hạn, đúng ngân sách hay không sẽ trở thành yếu tố then chốt quyết định định giá doanh nghiệp.

VanEck đồng thời nhấn mạnh, chất lượng người thuê AI sẽ ảnh hưởng trực tiếp đến mức định giá của doanh nghiệp khai thác. Khách hàng là các nhà cung cấp dịch vụ đám mây siêu lớn như Microsoft, Amazon, Google có thể mang lại dòng tiền ổn định hơn và chi phí vốn thấp hơn, trong khi các nhà cung cấp dịch vụ đám mây GPU nhỏ lẻ thì tương ứng với rủi ro kinh doanh và chi phí vốn cao hơn.

Và khoản đầu tư vốn khổng lồ cần thiết cho quá trình chuyển đổi cũng đang thử thách năng lực tài chính của các doanh nghiệp khai thác. VanEck dự đoán, việc chuyển đổi sang hạ tầng AI của các doanh nghiệp khai thác vẫn đối mặt với nhu cầu chi tiêu vốn khổng lồ, khoảng cách tài chính ngắn hạn khoảng 500 tỷ USD, nhu cầu vốn dài hạn có thể lên đến 2210 tỷ USD.

Dưới áp lực vốn khổng lồ, nhiều doanh nghiệp khai thác đã bắt đầu huy động vốn bằng nhiều cách. Ví dụ, các doanh nghiệp khai thác như Iris Energy, TeraWulf, Bitfarms và CleanSpark huy động vốn thông qua phát hành trái phiếu chuyển đổi, tận dụng lãi suất coupon thấp và không gian chuyển đổi trong tương lai để thu hút nhà đầu tư; còn các doanh nghiệp như Core Scientific, Terawulf, MARA, Bitdeer và Riot Platforms thì lựa chọn bán hoặc thậm chí thanh lý một phần dự trữ Bitcoin, để tiếp tục truyền máu cho quá trình chuyển đổi AI.

Ngoài ra, nhiều doanh nghiệp khai thác bắt đầu ký kết hợp đồng AI hoặc điện toán hiệu năng cao (HPC) dài hạn để khóa chặt doanh thu tương lai, từ đó nhận hỗ trợ tài chính dự án và giảm rủi ro kinh doanh tổng thể. Ví dụ, CoreWeave đạt thỏa thuận hợp tác dịch vụ đám mây AI trị giá 60 tỷ USD với Jane Street; IREN nhận hợp đồng điện toán đám mây AI trị giá 97 tỷ USD từ Microsoft; Hut 8 ký thỏa thuận cho thuê trung tâm dữ liệu tổng trị giá 98 tỷ USD; Bitdeer hợp tác với DCI Na Uy xây dựng dự án trung tâm dữ liệu AI lớn nhất nước này, v.v.

Đối với các doanh nghiệp khai thác, ở giai đoạn hiện tại, AI chắc chắn cung cấp một lộ trình phát triển có không gian tưởng tượng lớn hơn nhiều so với hoạt động khai thác truyền thống. Tuy nhiên, cuộc chuyển đổi này không đơn giản chỉ là chuyển từ khai thác sang bán sức mạnh tính toán, bản chất là một cuộc đua dài hạn xoay quanh vốn, nguồn lực và năng lực thực thi.