Tác giả: Matt Hougan, CIO của Bitwise

Biên dịch: Chopper, Foresight News

Hai tuần qua, ngoài Bitwise, ba tổ chức nghiên cứu ngành tiền mã hóa mà tôi theo dõi lâu dài đều đã công bố các báo cáo chuyên sâu, thảo luận cùng một vấn đề: Liệu thị trường tiền mã hóa đã chạm đáy chưa?

- Galaxy Digital: Bitcoin chưa đáy, dữ liệu chỉ ra vùng đáy tiềm năng

- NYDIG: Những yếu tố nào đang đè nén thị trường Bitcoin

- Ngân hàng Standard Chartered: Đáy thị trường đã xuất hiện

Ba báo cáo đều có nội dung chi tiết, chứa đựng lượng dữ liệu khổng lồ và diễn giải logic đầy đủ, đáng đọc toàn bộ. Tuy nhiên, nếu bạn muốn có một câu trả lời đơn giản và thống nhất, có lẽ sẽ thất vọng: Ba tổ chức uy tín đưa ra nhận định hoàn toàn khác nhau.

Thị trường đã đáy chưa?

- Galaxy Digital: Chưa

- NYDIG: Có khả năng đã đáy, nhưng khả năng không cao

- Ngân hàng Standard Chartered: Đã đáy

Dưới đây, chúng ta sẽ phân tích từng logic cốt lõi của các tổ chức.

Ba tổ chức, ba quan điểm

Galaxy Digital

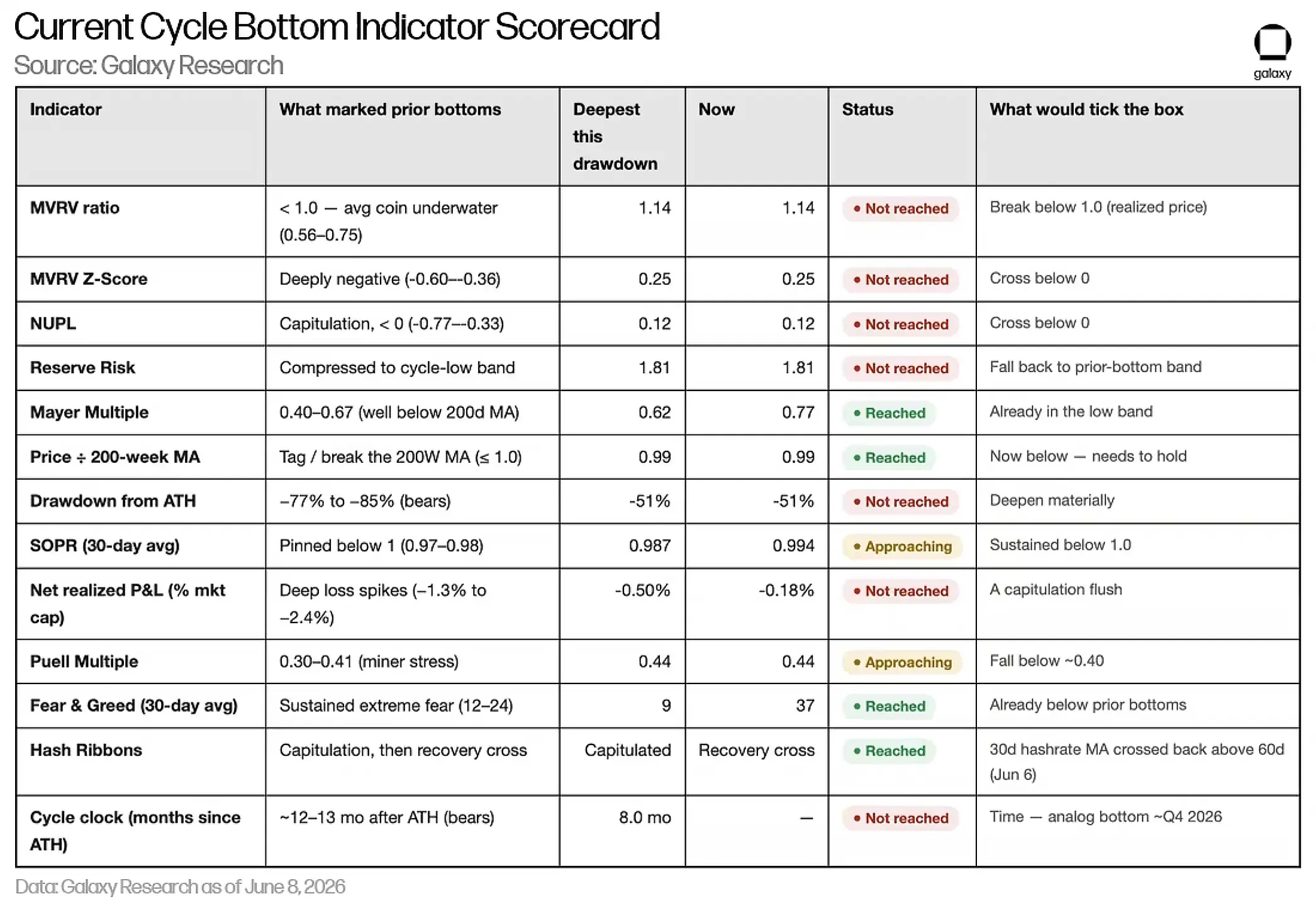

Galaxy Digital đã hệ thống hóa lịch sử đầy đủ 17 năm của Bitcoin, tổng kết 13 chỉ báo xuất hiện đồng thời khi thị trường thực sự chạm đáy, bao trùm sáu chiều kích: định giá, bán chốt lời, áp lực thợ đào, xu hướng thị trường, chu kỳ tăng/giảm, tâm lý thị trường. Các nhà đầu tư lâu năm theo dõi Bitcoin không lạ gì với các chỉ báo này, bao gồm đường trung bình 200 tuần, chỉ số Sợ hãi & Tham lam, Hệ số Mayer, v.v.

Galaxy phát hiện, hiện tại chỉ có 4 chỉ báo hoàn toàn đạt tiêu chuẩn, 2 chỉ báo thỏa mãn một phần, 7 chỉ báo còn lại đều chưa kích hoạt tín hiệu đáy. Báo cáo đưa ra kết luận: Vùng đáy của Bitcoin trong chu kỳ này là từ 30.000 đến 54.000 USD, đáy cơ bản trung tính là từ 40.000 đến 46.000 USD.

NYDIG

NYDIG cũng sử dụng khung đánh giá tổng hợp đa chỉ báo, so sánh thị trường hiện tại với các chu kỳ lịch sử, đánh giá trạng thái thị trường từ các chiều kích như độ dài thời gian giảm mạnh nhất, lãi/lỗ của người nắm giữ (người dùng Bitcoin gọi là 'MVRV', tức tỷ lệ vốn hóa thị trường so với giá trị thực tế).

NYDIG cho rằng, các chỉ báo hiện tại đã rất gần với vùng cực trị của các đáy lịch sử lớn, nhưng chưa xuất hiện tình cảnh bán tháo hoảng loạn toàn diện mang tính biểu tượng của các thị trường gấu lớn trước đây. Đồng thời, báo cáo đưa ra một biến số: Dòng tiền tổ chức tham gia thị trường đã thay đổi logic chu kỳ Bitcoin từ gốc rễ, mức độ điều chỉnh của chu kỳ này có lẽ sẽ nhỏ hơn so với các thị trường gấu lịch sử. Xét từ góc độ này, đáy cũng có khả năng đã xuất hiện.

Ngân hàng Standard Chartered

Standard Chartered không phải chỉ nhìn thấy mặt tích cực của Bitcoin. Vào tháng 2 năm nay khi giá Bitcoin là 67.000 USD, ngân hàng này đã hạ dự báo giá cả năm, cảnh báo giá có thể giảm xuống 50.000 USD, lý do là kinh tế vĩ mô suy yếu, áp lực bán ra liên tục từ Bitcoin ETF.

Tuy nhiên, vào thứ Sáu tuần trước, Ngân hàng Standard Chartered đã cập nhật quan điểm, xác định mức 59.000 USD là đáy của chu kỳ này. Hai logic chính hỗ trợ quan điểm là: Mỹ có thể đạt được thỏa thuận ngoại giao với Iran; và SpaceX được mong đợi sắp IPO. Standard Chartered cho rằng, việc nhiều người nắm giữ ETF trước đó bán Bitcoin là để huy động vốn tham gia IPO của SpaceX, áp lực bán sẽ dần giảm bớt sau đó. Standard Chartered dự báo mới nhất, Bitcoin sẽ tấn công mức 100.000 USD trong năm nay.

Sự đồng thuận của ba báo cáo lớn hơn nhiều so với sự bất đồng

Bạn có thể thắc mắc, ba báo cáo với quan điểm hoàn toàn trái ngược nhau, rốt cuộc có thể rút ra thông tin hữu ích gì? Trên thực tế, sự đồng thuận cốt lõi của ba báo cáo này nhiều hơn nhiều so với sự bất đồng bề mặt. Đối với các nhà đầu tư dài hạn, những kết luận mà cả ba đạt được nhất trí có giá trị tham khảo cao hơn nhiều so với các điểm bất đồng:

- Cả ba đều đánh giá, đáy thị trường trong chu kỳ này sẽ xuất hiện trong năm nay;

- Cả ba đều cho rằng, thị trường hiện tại gần đáy hơn so với mức cao trước đó;

- Cả ba nhất trí lạc quan, Bitcoin sẽ đón một đợt tăng giá mới trong tương lai.

Tại thời điểm bài viết này được viết, giá Bitcoin khoảng 67.000 USD. Một báo cáo nói đáy 59.000 USD đã xuất hiện, một báo cáo dự báo giảm xuống 50.000 USD, và một báo cáo khác cho rằng đáy cơ bản trung tính là 43.000 USD. Nhưng kết luận cốt lõi lại rất thống nhất: Chắc chắn sẽ chạm đáy trong năm nay.

Đây mới là điểm trọng tâm mà các nhà đầu tư dài hạn nên quan tâm. Dù đáy rơi vào 40.000, 50.000 hay 60.000 USD, sự khác biệt thực ra là có hạn; điều thực sự quan trọng là liệu Bitcoin sau đó có thể tăng cao đến 100.000, 200.000 hay thậm chí triệu đô la hay không. Chỉ cần có thể đạt tới các mức giá nêu trên, thì việc tham gia thị trường ở mức giá hiện tại và nắm giữ lâu dài, không gian lợi nhuận đều rất đáng kể.

Một hiện tượng đầy mỉa mai hiện tồn tại trên thị trường là mọi người đều lo lắng về việc thị trường đã đáy chưa, nhưng lại bỏ qua một vấn đề quan trọng hơn - liệu đỉnh đã xuất hiện hay chưa. Theo tôi, chỉ cần đỉnh chưa đến, Bitcoin vẫn có giá trị cấu hình lâu dài.

Logic cốt lõi hỗ trợ giá trị dài hạn của Bitcoin không những không biến mất, mà ngày càng được củng cố: Nợ chính phủ các nước tiếp tục tích lũy, chưa có giải pháp giải quyết hiệu quả; lạm phát không ngừng làm loãng sức mua thực tế của tài sản; niềm tin của người dân vào các tổ chức tập trung như chính phủ, ngân hàng tiếp tục suy giảm; quá trình số hóa toàn cầu tiếp tục tăng tốc; các kênh giao dịch, đầu tư Bitcoin không ngừng được hoàn thiện; nhóm người tiên phong bản địa trong tiền mã hóa ngày càng lớn tuổi, tài sản và ảnh hưởng ngành đồng thời tăng lên.

Tất nhiên, thị trường vẫn tồn tại những rủi ro tiềm ẩn, bao gồm mối đe dọa từ máy tính lượng tử, quản lý chặt chẽ toàn cầu, v.v. Nhưng tổng hợp lại, tình hình hiện tại tốt hơn bất kỳ mùa đông tiền mã hóa nào trước đây.