Bài viết gốc|Odaily星球日报(@OdailyChina)

Tác giả|Wenser(@wenser2010 )

Những hoạt động tiếp thị giả mạo của Polymarket cuối cùng cũng đã thu hút sự chú ý của cú đấm sắt từ cơ quan quản lý.

Gần đây, Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) đã tiến hành một cuộc điều tra rộng rãi với nền tảng thị trường dự đoán Polymarket, bao trùm các hoạt động kinh doanh như hoạt động mạng xã hội của họ. Trước đó, Thượng nghị sĩ Đảng Cộng hòa John Curtis và Thượng nghị sĩ Đảng Dân chủ Adam Schiff đã cùng ký tên gửi thư tới Chủ tịch CFTC Mike Selig, thúc giục mở cuộc điều tra về hành vi trả phí cho KOL (người có ảnh hưởng) để tiếp thị giả, sử dụng thủ đoạn tiếp thị gian lận để quảng bá các sản phẩm cờ bạc đến đối tượng người Mỹ của Polymarket.

Trong bối cảnh khối lượng giao dịch thị trường dự đoán tăng vọt nhờ World Cup, động thái này có thể như gáo nước lạnh dội vào sự phát triển của phân khúc này. Quan trọng hơn, cuộc điều tra của CFTC Mỹ với Polymarket lại liên quan đến xung đột lợi ích giữa liên bang và địa phương, giữa quan chức và tư bản tại Mỹ. (Đề xuất đọc: WSJ: Trang web giả, giao dịch giả, quảng cáo thật, vụ lừa đảo lưu lượng của Polymarket).

Thời kỳ tiếp thị man rợ của thị trường dự đoán kết thúc, chính sách quản lý có thể bước vào giai đoạn sâu

Nếu như những sự việc trước đây của Polymarket như sử dụng sinh viên đại học đăng video lợi nhuận giả, trả phí KOL phóng đại lợi nhuận dự đoán... là những nỗ lực man rợ thời kỳ đầu mở rộng thị trường dự đoán, thì cuộc điều tra chính thức của CFTC Mỹ chính là bằng chứng rõ ràng cho sự kết thúc của thời kỳ tăng trưởng hoang dã đó.

Số liệu nền tảng thị trường dự đoán bùng nổ mạnh mẽ, các ông lớn internet truyền thống quan tâm sâu sắc

Bước vào tháng 6 năm 2026, cùng với Giải vô địch bóng đá thế giới chính thức khai mạc, thị trường dự đoán đã đón nhận sự quan tâm chưa từng có, khối lượng giao dịch cũng theo đó tăng vọt.

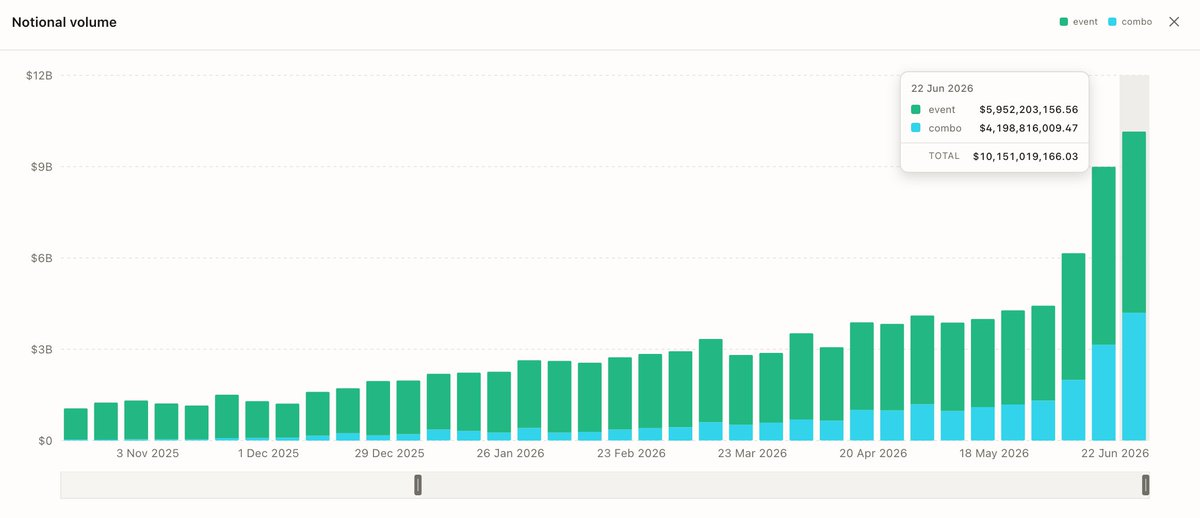

Số liệu từ a16z crypto cho thấy, khối lượng giao dịch thị trường dự đoán đã liên tục ba tuần phá kỷ lục lịch sử, tuần trước đó tổng khối lượng giao dịch toàn thị trường lần đầu tiên đạt 14,4 tỷ USD, tăng mạnh so với khoảng 5-6 tỷ USD đầu năm, trong khi mức cao lịch sử khoảng 10 tỷ USD trước đó mới chỉ được thiết lập một tuần trước. Xét từ phía các nền tảng, số liệu của họ cũng tăng trưởng mạnh mẽ:

- Số liệu mới nhất cho thấy, khối lượng giao dịch danh nghĩa hàng tuần của Kalshi lần đầu tiên vượt 10 tỷ USD.

- Polymarket chính thức cho biết, doanh thu hàng năm của họ đã vượt xa 1 tỷ USD, tiến triển này chỉ cách thời điểm nền tảng giao dịch tại Mỹ của họ dỡ bỏ danh sách chờ sáu tuần; số liệu cho thấy, khối lượng giao dịch hàng ngày trên nền tảng Mỹ đã tăng từ khoảng 50 triệu USD vào giữa tháng 5 lên hơn 200 triệu USD vào ngày 20/6 (dựa trên số liệu Dune Analytics).

- Dịch vụ nền tảng thị trường dự đoán dưới trướng Robinhood phát triển nhanh chóng, doanh thu hàng năm đã đạt 500 triệu USD. Trong quý II tính đến ngày 25/6, khối lượng giao dịch hợp đồng hoạt động của Robinhood ước đạt khoảng 12,3 tỷ hợp đồng, tính theo mức phí tiêu chuẩn 1 cent mỗi hợp đồng, dự kiến doanh thu thị trường dự đoán quý này ít nhất đạt 123 triệu USD. Trong khi đó, nền tảng thị trường dự đoán Rothera mới ra mắt gần đây của họ trong tuần đầu tiên đã đạt hơn 900 triệu hợp đồng giao dịch, mang lại cho Robinhood mức tăng khối lượng giao dịch hợp đồng hoạt động gần 60%.

Những con số ấn tượng như vậy cũng đã thu hút sự chú ý của gã khổng lồ chứng khoán Mỹ Meta. Theo tin tức từ truyền thông, CEO Meta Mark Zuckerberg đã thúc giục công ty khám phá mối quan hệ hợp tác với các thị trường dự đoán Polymarket và Kalshi. Đồng thời, Meta đang phát triển một ứng dụng tương tự thị trường dự đoán tên là Arena.

Mọi dấu hiệu cho thấy, thị trường dự đoán đã từ một phân khúc nhỏ lẻ vài năm trước, vươn lên thành một ngành công nghiệp nóng đang mở rộng theo cấp số nhân. Trước xu hướng này, cơ quan quản lý chắc chắn sẽ không khoanh tay đứng nhìn, và sự cố tiếp thị giả mạo bùng phát gần đây của Polymarket, đúng như một “con dao mềm” vừa vặn, tạo cơ hội cho sự can thiệp của quản lý. Người viết cho rằng, sau này cơ quan quản lý có thể sẽ từng bước làm rõ ranh giới quản lý đối với các nền tảng thị trường dự đoán trong các lĩnh vực như tiếp thị, nội dung hợp đồng sự kiện và phí giao dịch..., nhằm tăng cường bảo vệ nhà đầu tư, và phân biệt rõ ràng với hoạt động cờ bạc truyền thống.

Đồng thời, cùng với việc điều tra đi sâu, cuộc chiến về quyền và trách nhiệm giữa cơ quan quản lý liên bang đại diện là CFTC Mỹ và cơ quan quản lý cấp bang cũng dần lộ diện.

Khi CFTC Mỹ đối đầu với 9 tiểu bang Mỹ: Cuộc chiến giành quyền quản lý thị trường dự đoán

Vào thứ Ba tuần trước, CFTC Mỹ chính thức khởi kiện bang Kentucky, cố gắng tái khẳng định thẩm quyền của cơ quan này đối với các nền tảng thị trường dự đoán.

Trong đơn kiện nộp lên Tòa án Quận Liên bang Đông Kentucky, CFTC Mỹ tuyên bố rằng, nỗ lực của Kentucky nhằm đóng cửa các thị trường hợp đồng được chỉ định chịu sự quản lý liên bang, đã can thiệp vào hệ thống quản lý liên bang mà Quốc hội thiết lập cho thị trường hoán đổi toàn quốc. Họ khẳng định có “thẩm quyền độc quyền” đối với các hợp đồng sự kiện liên quan và sản phẩm thị trường dự đoán.

Trước đó, bang Kentucky đã kiện các nền tảng như Kalshi, Polymarket..., cáo buộc họ hoạt động kinh doanh cá cược thể thao và cờ bạc bất hợp pháp chưa được cấp phép trong tiểu bang. Tính đến tháng 6, đã có hơn 12 tiểu bang Mỹ bao gồm Kentucky, New York... hành động pháp lý chống lại Polymarket và Kalshi, cáo buộc họ kinh doanh cá cược thể thao bất hợp pháp, Kentucky đã trở thành tiểu bang thứ chín bị CFTC kiện trong tranh chấp quản lý thị trường dự đoán.

Hành động này làm nổi bật xung đột đang tiếp tục leo thang giữa quản lý phái sinh liên bang và quản lý cờ bạc cấp bang.

Nguyên nhân chính đằng sau tranh chấp của hai bên có hai điểm:

- Thứ nhất, là lợi ích thực tế như thuế ngành cờ bạc địa phương của bang. Trước đây, cá cược thể thao truyền thống mang lại nguồn thu thuế lớn (ví dụ như cờ bạc trực tuyến với thuế suất cao) cho các địa phương, nếu thị trường dự đoán thay thế hoàn toàn ngành cờ bạc, tổn thất thuế tiềm năng của các bang có thể lên tới hàng trăm triệu USD mỗi năm (có thông tin cho rằng khoảng 600 triệu USD).

- Thứ hai, là định nghĩa ranh giới quản lý giữa ngành cờ bạc và thị trường dự đoán như một ngành công nghiệp mới nổi. Điều mà CFTC Mỹ muốn bảo vệ, là đưa “hợp đồng sự kiện” vào phạm trù phái sinh hàng hóa, hợp đồng tương lai hoặc hoán đổi (swaps), thực thi chính sách ưu tiên luật liên bang.

Cuối cùng, việc định nghĩa cụ thể kết quả ra sao, có lẽ phụ thuộc vào sự giải thích và phán quyết của các tòa án bang thậm chí Tòa án Tối cao Liên bang đối với Đạo luật Giao dịch Hàng hóa (Commodity Exchange Act, CEA).

Ngoài ra, ngọn lửa chiến tranh giữa các sàn giao dịch và CFTC Mỹ cũng đã bùng cháy. Trước đó CFTC từng thông qua đơn đăng ký giao dịch hợp đồng tương lai vĩnh viễn của Kalshi, động thái này đã khiến Sở Giao dịch Chicago Mercantile Exchange (CME) khởi kiện Kalshi —

Theo tin tức, CME đã khởi kiện Ủy ban Giao dịch Hàng hóa Tương lai Mỹ và Chủ tịch Michael Selig của cơ quan này tại Tòa án Quận Liên bang Quận Columbia của Mỹ. Liên quan đến việc CFTC vào ngày 29/5 phê chuẩn nền tảng thị trường dự đoán Kalsh phát hành hợp đồng tương lai vĩnh viễn gắn với giá giao ngay Bitcoin..., CFTC đã xử lý “hợp đồng tương lai” có ngày đáo hạn như một “hợp đồng hoán đổi”, vi phạm chỉ đạo của Quốc hội Mỹ và Đạo luật Giao dịch Hàng hóa, và yêu cầu tòa án hủy bỏ các hành động hợp đồng tương lai vĩnh viễn liên quan. CME còn cho rằng, Selig đã hành động đơn phương trong tình trạng thiếu một ban giám đốc đầy đủ năm thành viên.

Người phát ngôn của CFTC về vấn đề này tuyên bố, CME tiến hành “cuộc chiến pháp lý” chống lại cơ quan này và chính sách tiền mã hóa của chính phủ, “hành động khởi kiện cực kỳ thiếu suy nghĩ”. (Chỉ thiếu việc viết câu "vụ kiện của bạn quá hấp tấp" lên trán)

Tất nhiên, cũng không trách CME nhảy dựng lên như vậy, bởi việc CFTC Mỹ mở cửa cho Kalshi giao dịch hợp đồng vĩnh viễn tiền mã hóa, coi như để các nền tảng thị trường dự đoán như Kalshi xâm nhập vào “vùng bụng giao dịch” của họ cùng với các sàn giao dịch tiền mã hóa như Coinbase, Kraken. Còn động lực đằng sau, có lẽ cũng có liên quan nhất định đến gia đình Trump.

Chiến thuật "đặt cược hai bên" của gia đình Trump trên thị trường dự đoán: Trump Jr. đặt cược vào Kalshi và Polymarket

Mới đây, Kalshi bị tiết lộ đang đàm phán vòng gọi vốn mới với định giá khoảng 40 tỷ USD, giao dịch có thể hoàn thành sớm nhất vào quý III. Sau khi vừa hoàn thành vòng gọi vốn 1 tỷ USD vào tháng 5 (nhà đầu tư bao gồm Sequoia Capital, Andreessen Horowitz, Coatue và Morgan Stanley), định giá của Kalshi đã tăng từ 12 tỷ USD trước đó lên 22 tỷ USD, và hiện tại, con số này sắp tăng gấp đôi.

CEO Kalshi Tarek Mansour cho biết, công ty đang cân nhắc thực hiện IPO không sớm hơn cuối năm 2027 hoặc năm 2028. Kalshi chính thức tuyên bố, tính đến tháng 4/2026, khối lượng giao dịch hàng năm của họ đạt 178 tỷ USD, tăng 32 lần so với cùng kỳ.

Những số liệu thị trường ấn tượng như vậy và sự đón nhận nồng nhiệt từ thị trường vốn, khó mà nói là không liên quan đến một trong những gương mặt đại diện của gia đình Trump - Donald Trump Jr.

Được biết, Trump Jr. trong lĩnh vực thị trường dự đoán có thể nói là “thông ăn cả hai bên”:

Một mặt, anh ta vào đầu năm 2025 đảm nhận vị trí cố vấn chiến lược có trả phí tại Kalshi, và còn nhận được khoảng 300.000 USD cổ phần công ty vì điều này, lúc đó định giá của Kalshi chưa đầy 2 tỷ USD, chỉ món đầu tư này đã thu về lợi nhuận hơn 10 lần;

Mặt khác, anh ta còn làm cố vấn tại Polymarket, và thông qua công ty đầu tư mạo hiểm 1789 Capital mà anh làm đối tác, đã đầu tư chiến lược vào Polymarket.

Cộng thêm việc Trump trước đây nhiều lần nhấn mạnh quyền quản lý của cơ quan liên bang đối với thị trường dự đoán, và từng đề cập: “Kalshi và Polymarket dưới sự lãnh đạo của ông ấy sẽ phát triển thịnh vượng.”

Ở một mức độ nào đó, xung đột lợi ích giữa tư bản và cơ quan quản lý chính thức nhờ đó đã được hòa hoãn; và gia đình Trump chính là “chất bôi trơn tốt nhất” trong sự kiện mâu thuẫn này.

Từ đây, một mạng lưới lợi ích kết nối cơ quan quản lý liên bang như CFTC Mỹ, các bang địa phương Mỹ, tổ chức đầu tư của gia đình Trump dần định hình.

Còn cuộc điều tra của CFTC Mỹ với Polymarket, có lẽ chỉ là con đường tất yếu để quy phạm hóa ngành công nghiệp thị trường dự đoán.

Mùa xuân man rợ của “thị trường dự đoán” sắp khép lại, và mùa hè thịnh vượng của ngành công nghiệp thị trường dự đoán đang từng bước đến gần.