Khi chiến tranh giá Token thực sự nổ ra, ngành AI kiếm tiền bằng gì? Toàn bộ logic định giá cho thương mại hóa AI, đều đã đến lúc cần được viết lại. Thời kỳ cạnh tranh về "tỷ lệ hiệu quả trên giá" và "tính khan hiếm" có lẽ đã đến. Đối với OpenAI mà nói "tình hình đang xấu đi thêm", phân tích chỉ ra rằng "một khi OpenAI đi xuống, rất có thể sẽ kéo theo sự sụp đổ của Nvidia, Oracle, Coreweave và các công ty khác."

Câu chuyện thương mại hóa của AI tạo sinh, đang đối mặt với lần tự kiểm điểm sâu sắc nhất trong ba năm qua. Từ việc dùng trợ cấp đổi lấy người dùng, gói tháng ẩn giấu chi phí, đến tính phí theo Token làm bùng phát khủng hoảng hóa đơn doanh nghiệp, ngành AI đã mất ba năm để hoàn thành một bước nhảy ba cấp trong thương mại hóa — và một cuộc chiến tranh giá tiềm ẩn, có thể khiến toàn bộ logic kiếm tiền quay về con số không.

Theo Wall Street Journal, OpenAI đang cân nhắc việc giảm mạnh phí Token thu từ người dùng, để giành khách hàng doanh nghiệp từ đối thủ Anthropic. Theo nguồn tin thân cận, động thái này một phần là để "chiếm thế chủ động trước", OpenAI dự đoán Anthropic cũng sẽ có hành động giảm giá tương tự. Sam Altman, Giám đốc điều hành của OpenAI, gần đây trong một sự kiện đã thừa nhận, chi phí sử dụng AI đã trở thành "một vấn đề khổng lồ", và cho biết sẽ "giúp mọi người có được nhiều giá trị hơn với chi tiêu ít hơn".

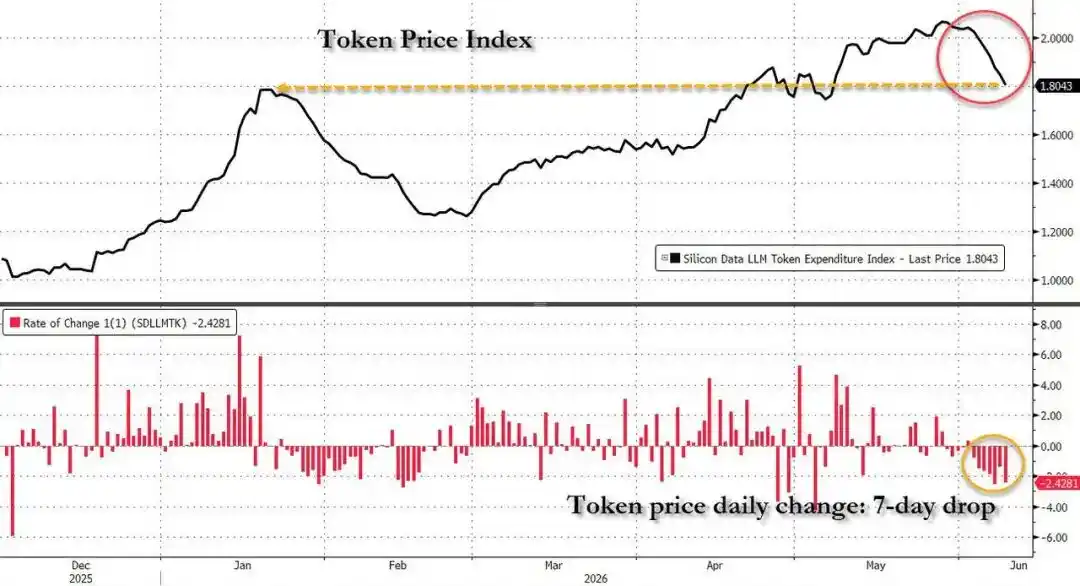

Thời điểm của tin tức này đặc biệt nhạy cảm. OpenAI tuần này đã bí mật nộp đơn đăng ký IPO, Anthropic cũng đang trong giai đoạn đếm ngược lên sàn. Đồng thời, Chỉ số chi tiêu Token LLM Bloomberg Silicon Data đã giảm liên tiếp trong 7 phiên giao dịch, lập kỷ lục chuỗi giảm dài nhất kể từ tháng 1 năm nay, phản chiếu sự lo lắng sâu sắc của thị trường về tính bền vững của hóa đơn AI. Báo cáo thẳng thắn chỉ ra, chiến tranh giá sẽ trực tiếp ăn mòn tỷ suất lợi nhuận của hai công ty — trong khi cả hai công ty hiện đều đã thua lỗ hàng chục tỷ USD do nhu cầu về năng lực tính toán khổng lồ cho hệ thống AI.

Trọng tâm của cuộc thảo luận này, không còn chỉ là một quyết định giảm giá, mà là một vấn đề cơ bản hơn: Khi câu chuyện "càng tiêu thụ nhiều Token càng tốt" đi đến hồi kết, câu chuyện thương mại hóa tiếp theo của ngành AI sẽ do ai kể, và kể như thế nào.

01

Ba giai đoạn ban đầu: Từ trợ cấp gói tháng đến hóa đơn Token

Thương mại hóa AI tạo sinh, đã trải qua ba giai đoạn diễn biến rõ ràng trong vỏn vẹn ba năm.

Giai đoạn đầu tiên, đăng ký gói tháng và gói năm định hình tông chung cho ngành. Tháng 2/2023, OpenAI ra mắt ChatGPT Plus với phí tháng 19.99 USD, mở đầu cho việc người dùng cuối (C) trả phí cho mô hình lớn; Baidu, Alibaba, Tencent sau đó bắt kịp, đăng ký cố định theo tháng trở thành tiêu chuẩn cho mô hình kinh doanh sơ khai.

Giai đoạn thứ hai, chiến tranh trợ cấp bùng nổ toàn diện. Để nâng cao ARR (Doanh thu thường niên) — mỏ neo cốt lõi cho định giá tài trợ, các nhà cung cấp chuyển hướng sang trợ cấp quy mô lớn: Google cung cấp miễn phí Gemini Advanced 15 tháng cho sinh viên, OpenAI ra mắt thành viên Team với tháng đầu tiên 1 USD, Doubao của ByteDance tham gia thị trường với mức giá "thấp hơn 99.3% so với giá ngành", Baidu tuyên bố miễn phí mô hình lõi. Bản chất của trợ cấp là đổi lấy tăng trưởng bằng thua lỗ — theo báo cáo, Microsoft trong mô hình đăng ký GitHub Copilot trung bình thua lỗ hơn 20 USD mỗi người dùng mỗi tháng, một số người dùng nặng thua lỗ lên đến 80 USD/tháng.

Giai đoạn thứ ba, là sự chuyển đổi bắt buộc sang tính phí theo lượng. Ngày 1/6/2026, Microsoft thông báo tất cả các gói GitHub Copilot chính thức chuyển sang tính phí dựa trên mức sử dụng Token, mức phí 19 USD/tháng trực tiếp chuyển đổi thành hạn mức Token tương đương. Sự thay đổi này, đưa chi phí thực tế bị che giấu lâu dài bởi chế độ đăng ký lên bàn cân — theo tính toán của người dùng cộng đồng Reddit, một phiên lập trình với tác nhân thông minh có thể tiêu thụ 30 đến 40 USD, gói một tháng có thể cạn kiệt chỉ trong một lần sử dụng duy nhất.

02

Hóa đơn mất kiểm soát: Khi Token đắt hơn con người

Việc triển khai tính phí theo lượng Token, trình bày toàn diện bộ mặt thực sự của chi tiêu AI doanh nghiệp.

Các con số hóa đơn ở phía doanh nghiệp gây sốc. Andrew Macdonald, Giám đốc điều hành của Uber, đã công khai phát biểu vào tháng 5/2026 rằng, giữa sự tăng trưởng tiêu thụ Token và sự cải thiện thực chất sản phẩm, "đường kẻ đó vẫn chưa tồn tại", và đã đặc biệt tạo ra một từ cho điều này: "tokenmaxxing" (Tối đa hóa Token), mô tả việc nhân viên thực hiện các nhiệm vụ không có giá trị chỉ để tăng số lượng sử dụng.

Dữ liệu trực tiếp hơn là: Uber chỉ trong bốn tháng đầu năm 2026 đã tiêu hết ngân sách Token cả năm; Salesforce dự kiến chi phí trả cho Anthropic trong cả năm sẽ vào khoảng 3 tỷ USD.

Tài liệu dành cho nhà phát triển của chính Anthropic cho thấy, chi phí trung bình cho nhà phát triển sử dụng Claude Code vào khoảng 13 USD mỗi ngày làm việc, 90% người dùng có chi phí hàng ngày dưới 30 USD — tính ra, một nhóm phát triển 10 người chỉ riêng chi phí Token một năm có thể vượt quá 75600 USD.

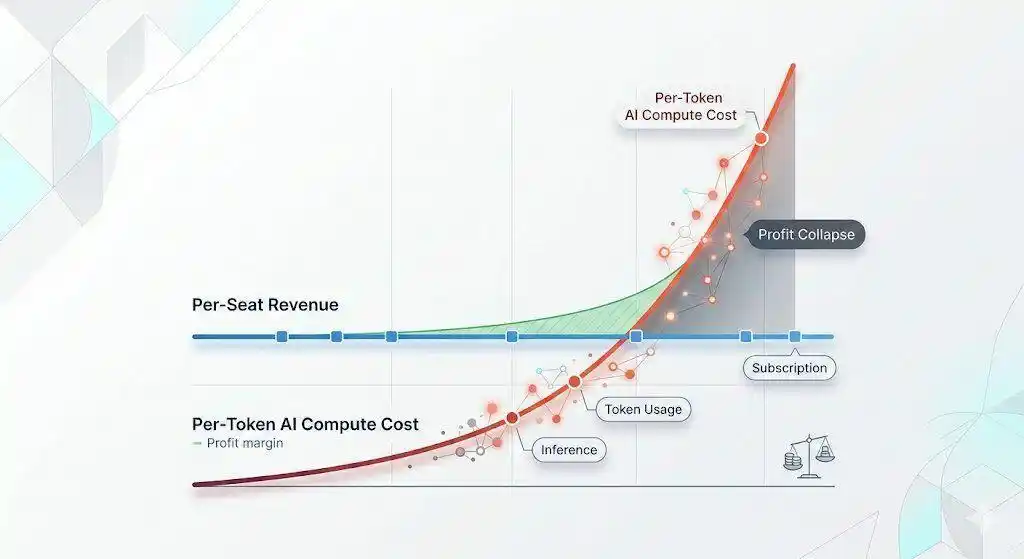

Tỷ lệ lợi ích trên chi phí cũng đáng báo động. Nền tảng dữ liệu doanh nghiệp Entelligence.AI sau khi tổng hợp dữ liệu từ 2444 doanh nghiệp phát hiện ra, cứ mỗi 1 USD chi cho phí Token AI, chỉ có 18 cent tạo ra giá trị thực tế tiếp cận người dùng; 44 cent dùng để sửa lỗi do chính AI tạo ra, 27 cent chảy về công việc làm lại, 11 cent tiêu hao vào ma sát kiểm duyệt.

Đối mặt với hóa đơn mất kiểm soát, phía doanh nghiệp đã bắt đầu chủ động kiểm soát. Amazon đã dừng bảng xếp hạng sử dụng AI nội bộ, yêu cầu nhân viên "không sử dụng AI chỉ để dùng AI"; Microsoft dự định từng bước ngừng sử dụng đăng ký Claude Code cho nhân viên tại một số bộ phận sản phẩm quan trọng. Goldman Sachs chỉ ra, chi tiêu cho Token AI tại một số doanh nghiệp đã chiếm 10% tổng chi phí nhân lực của họ, và tỷ lệ này có thể tiếp tục tăng trong vài quý tới. Đây không phải là nhu cầu biến mất, mà là thời đại chi tiêu AI thô sơ đang đi đến hồi kết.

03

Màn thứ tư: Chiến tranh giá nổ ra, OpenAI cân nhắc giảm giá mạnh

Chính trong bối cảnh như vậy, ngòi nổ của chiến tranh giá được châm lửa.

Theo Wall Street Journal, cân nhắc giảm giá của Altman được kích hoạt trực tiếp bởi áp lực đuổi kịp Anthropic. Doanh thu của Anthropic gần đây tăng trưởng mạnh, công cụ lập trình Claude Code của họ trở nên phổ biến trong giới kỹ sư phần mềm, công ty khởi nghiệp thành lập năm năm này thậm chí lần đầu tiên vượt qua OpenAI về định giá.

Tuy nhiên, cái giá của cuộc chiến tranh giá này sẽ cực kỳ nặng nề. Nếu giá giảm mạnh, sẽ tiếp tục thu hẹp không gian lợi nhuận vốn đã âm của hai công ty, trong khi không gian do cấu trúc cạnh tranh cung cấp là cực kỳ hạn chế.

Và rủi ro cốt lõi mà các nhà đầu tư đã nhận diện từ lâu là, sản phẩm của OpenAI và Anthropic có tính thay thế cao, khách hàng có thể dễ dàng chuyển từ công ty này sang công ty kia — điều này có nghĩa là việc giảm giá dù có giữ chân khách hàng trong ngắn hạn, cũng không thể thực sự xây dựng hào rào bảo vệ, mà chỉ là trì hoãn việc mất thị phần.

Khó khăn này còn được truyền dẫn ra ngoài thông qua vòng lặp tài chính giữa các gã khổng lồ điện toán đám mây và phòng thí nghiệm AI.

Theo tài liệu công bố doanh nghiệp được The Information tổng hợp, OpenAI và Anthropic cùng chiếm hơn một nửa trong số khoảng 2 nghìn tỷ USD cam kết dịch vụ đám mây tương lai của Microsoft, Oracle, Google và Amazon. Nếu việc giảm giá kích hoạt việc điều chỉnh giảm kỳ vọng doanh thu, chuỗi truyền dẫn này sẽ chịu áp lực hai chiều.

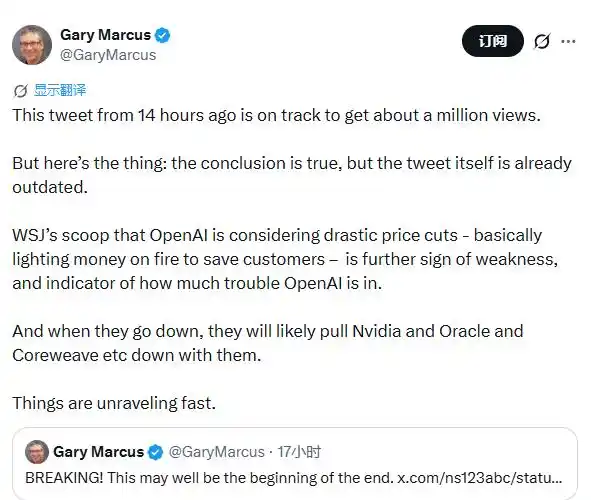

Chuyên gia khoa học thần kinh và trí tuệ nhân tạo người Mỹ Gary Marcus nói: "Điều này tiếp tục phơi bày sự dễ tổn thương của OpenAI, và cũng cho thấy tình thế khó khăn mà họ đang đối mặt nghiêm trọng đến mức nào. Một khi OpenAI đi xuống, rất có thể sẽ kéo theo sự sụp đổ của Nvidia, Oracle, Coreweave và các công ty khác. Tình hình đang xấu đi nhanh chóng."

Phân hóa lòng tin mua/bán diễn ra công khai trên Phố Wall. Mark Schilsky, nhà phân tích TMT của JPMorgan, cho rằng sự lo lắng về hóa đơn hiện tại chỉ là "vạch giảm tốc nhỏ nhất trên con đường dẫn đến chi tiêu cao hơn": nếu giá trung bình mỗi triệu Token giảm, nhưng tỷ lệ thâm nhập thanh toán AI của các công ty Mỹ tiếp tục tăng, tổng lượng Token sử dụng về mặt toán học chắc chắn sẽ tăng mạnh; thêm vào đó, AI dạng tác nhân (agentic AI) đẩy mức tiêu thụ Token cho một nhiệm vụ đơn lẻ lên gấp nhiều lần so với chế độ hỏi đáp truyền thống, tổng chi tiêu dài hạn dự kiến sẽ cao hơn đáng kể so với mức hiện tại.

Jim Covello, nhà phân tích bán dẫn của Goldman Sachs, lại có lập trường bi quan hơn, cho rằng sự thịnh vượng của chuỗi cung ứng hiện tại hầu như đã dẫn toàn bộ giá trị về các công ty bán dẫn, hiện tượng này "chưa từng có tiền lệ trong lịch sử và không bền vững", một khi doanh nghiệp đối mặt với mức giá thực tế của tính phí theo lượng, dòng vốn hỗ trợ cho việc mua GPU và đào tạo mô hình sẽ đối mặt với sự đảo chiều.

04

Màn thứ năm: Câu chuyện tiếp theo của Kinh tế học Token?

Sau chiến tranh giá, chương tiếp theo của thương mại hóa ngành AI vẫn chưa được viết ra, nhưng đường nét đang dần hiện rõ.

Báo cáo của Citadel Securities cung cấp một khung hướng dẫn: Phí phân tầng và định giá theo tính khan hiếm. Logic cốt lõi của nó là, AI tiên phong tập trung vào suy luận sẽ không biến mất, nhưng sẽ ngày càng tập trung vào số ít doanh nghiệp lớn có khả năng chịu chi phí tính toán; đối với các doanh nghiệp rộng rãi hơn, trước khi các ràng buộc vật lý được xoa dịu, các mô hình đơn giản hơn có thể là con đường năng suất hơn. Điều này có nghĩa là việc sử dụng AI sẽ hướng đến phân tầng — nhiệm vụ giá trị cao, phức tạp tiếp tục sử dụng mô hình tiên phong, nhiệm vụ hàng ngày, nhiệm vụ hàng loạt thì chuyển sang mô hình giá rẻ hoặc mô hình cục bộ.

JPMorgan thì có đánh giá tương đối lạc quan: ngay cả khi giá đơn vị Token giảm, sự phổ biến của AI tác nhân (agentic AI) sẽ làm cho mức tiêu thụ Token cho mỗi nhiệm vụ nhân lên — dữ liệu hiện có cho thấy, sau khi agent hóa hoạt động kinh doanh, mức tiêu thụ Token cho mỗi nhiệm vụ có thể trở thành 3.5 lần so với ban đầu — quy mô tổng chi tiêu vẫn có khả năng tiếp tục mở rộng, sự lo lắng về hóa đơn hiện tại có lẽ chỉ là "vạch giảm tốc nhỏ nhất trên con đường dẫn đến chi tiêu cao hơn".

Marc Boroditsky, Giám đốc Doanh thu của Nebius, đề xuất khái niệm "valuemaxxing", chủ trương ngành chuyển từ theo đuổi tối đa hóa tiêu thụ Token, sang hướng tới việc mỗi Token thực sự tạo ra giá trị. Hướng đi này đang dần trở thành sự đồng thuận của ngành — nhưng việc triển khai thương mại thực sự, vẫn cần các phòng thí nghiệm AI tìm ra một hệ thống định giá vừa phản ánh chi phí thực, vừa được khách hàng doanh nghiệp chấp nhận, và đây chính là mệnh đề cốt lõi chưa được giải quyết trong tất cả các tranh luận hiện nay.

Tuy nhiên, trong cuộc chiến tranh giá này, biến số có lẽ bị bỏ qua nhiều nhất là các mô hình Trung Quốc.

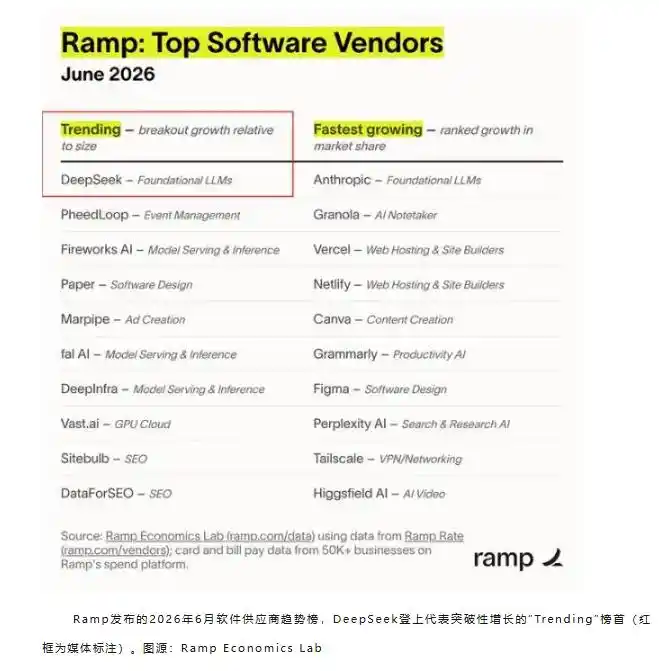

Theo dữ liệu tháng 6 từ nền tảng quản lý chi tiêu doanh nghiệp Mỹ Ramp, DeepSeek đã leo lên đầu bảng về tốc độ tăng trưởng đăng ký phần mềm doanh nghiệp Mỹ. Ara Kharazian, nhà kinh tế trưởng của Ramp, đặc biệt nhấn mạnh, đây không phải là triển khai cục bộ của mô hình mã nguồn mở, "các doanh nghiệp đang trực tiếp gửi nhận dữ liệu thông qua DeepSeek", là việc sử dụng kết nối trực tiếp có trả phí thực tế — ông thừa nhận "không ngờ rằng các công ty Mỹ sẽ đi dùng DeepSeek". Theo tính toán của bên thứ ba, giá API trung bình của DeepSeek V4-Pro vào khoảng một phần mười so với GPT-5.5, và khoảng một phần mười một so với Claude Opus 4.7.

Hai hổ OpenAI và Anthropic tranh đấu, người cuối cùng hưởng lợi, có thể là người chơi đã từ lâu đưa "định giá phổ cập" vào trong gen, và không cần phải giải trình về tỷ suất lợi nhuận với các nhà đầu tư IPO. Đây có lẽ không phải là kết cục được hoan nghênh nhất của cuộc chiến tranh giá này, nhưng đang trở thành hiện thực ngày càng khó có thể phớt lờ.

Bài viết từ tài khoản công chúng WeChat "Ying AI", tác giả: Xu Chao