Biên tập viên: Câu chuyện giao dịch AI đang lan rộng từ chip và mô hình, tiến xa hơn đến tầng hạ tầng dữ liệu.

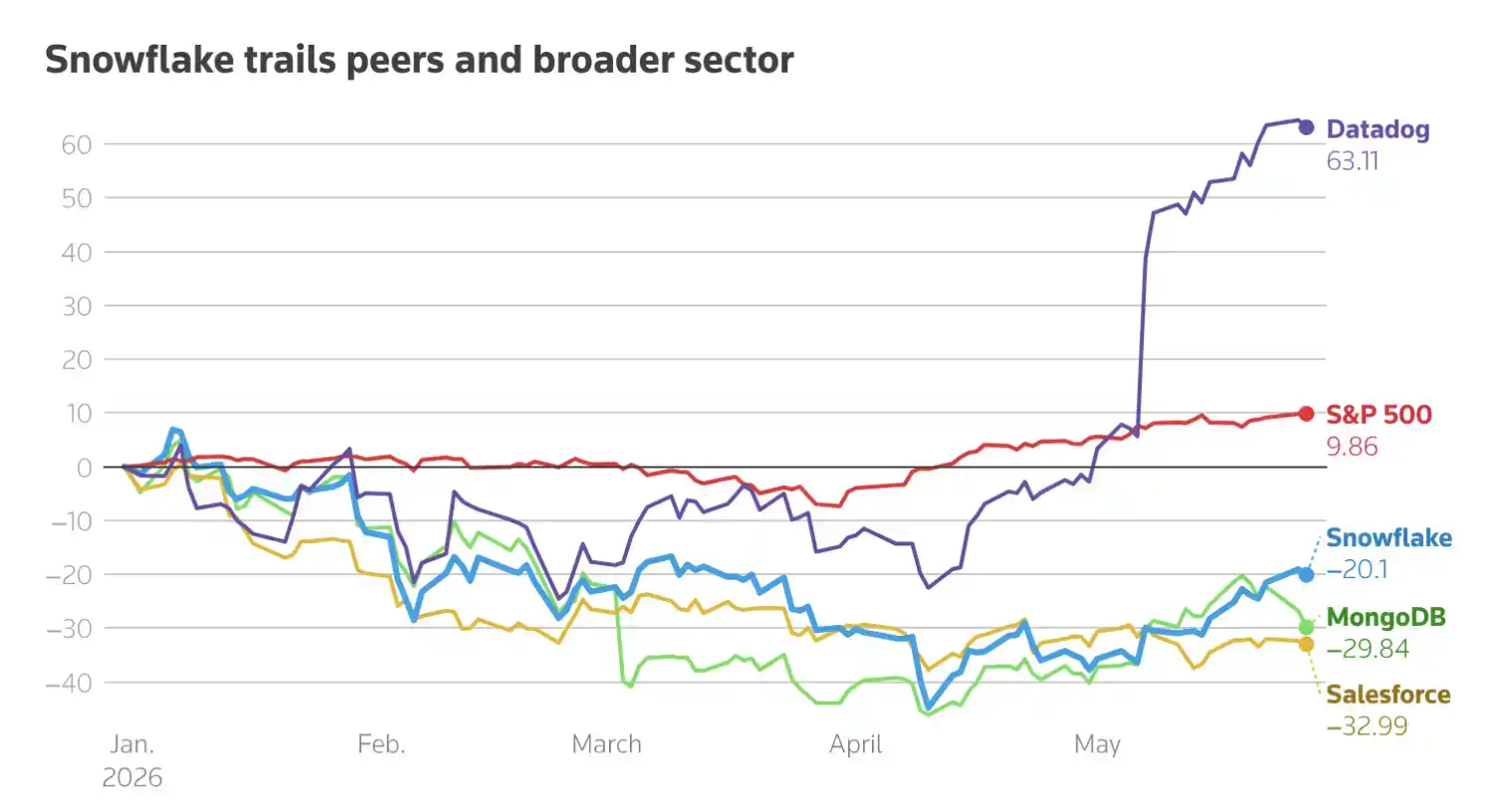

Sau khi chịu áp lực về giá từ đầu năm, Snowflake đã tăng hơn 33% giá cổ phiếu chỉ trong một ngày nhờ nâng dự báo doanh thu cả năm và đạt được thỏa thuận hợp tác 5 năm trị giá 60 tỷ USD với AWS. Trọng tâm phản ứng của thị trường lần này không chỉ là báo cáo tài chính vượt kỳ vọng, mà còn là việc các nhà đầu tư bắt đầu đánh giá lại vị trí của Snowflake trong chuỗi triển khai AI doanh nghiệp.

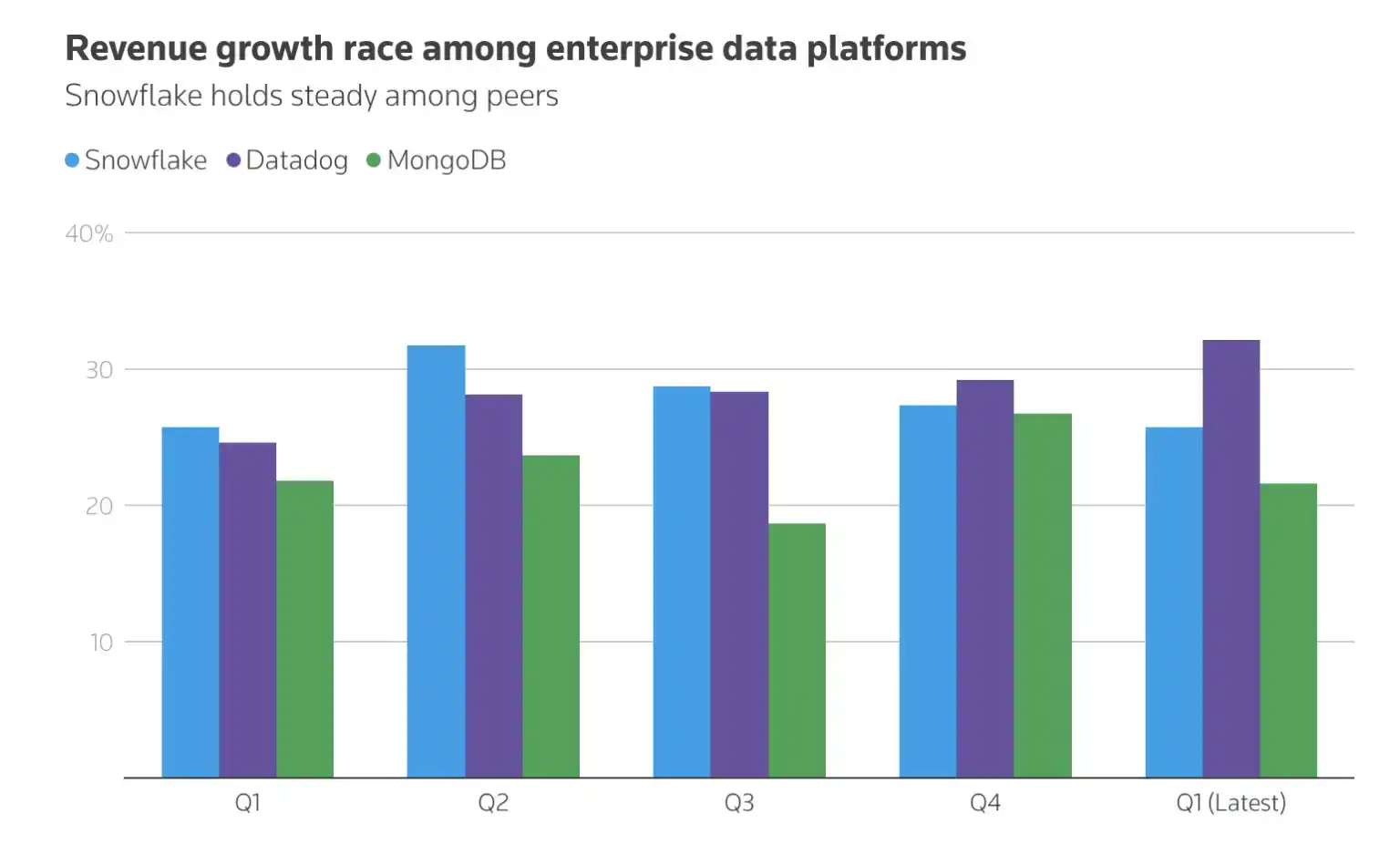

Một năm qua, các công ty phần mềm doanh nghiệp thường đối mặt với một câu hỏi: Liệu AI sẽ trở thành động cơ tăng trưởng hay ngược lại, làm suy yếu mô hình kinh doanh vốn có của họ? Kết quả hoạt động mới nhất của Snowflake và thỏa thuận với AWS đã đưa ra một câu trả lời tương đối rõ ràng - khi các doanh nghiệp bắt đầu triển khai quy mô lớn các ứng dụng AI, khả năng lưu trữ, xử lý, phân tích dữ liệu và triển khai mô hình sẽ trở nên quan trọng hơn.

Trong hợp tác lần này, nguồn cung chip AWS Graviton giải quyết vấn đề ràng buộc về sức mạnh tính toán, trong khi việc tích hợp sâu hơn nền tảng Snowflake với khối lượng công việc AI trên AWS hướng tới nhu cầu cốt lõi của doanh nghiệp: doanh nghiệp không chỉ đơn giản là "sử dụng AI", mà cần kết nối dữ liệu của chính mình vào quy trình làm việc AI, xây dựng hệ thống ứng dụng có thể vận hành, quản lý và mở rộng.

Đây cũng là lý do Snowflake được tái đưa vào câu chuyện kể về "người chiến thắng AI". Các cổ phiếu phần mềm AI trước đó đã trải qua đợt bán tháo, thị trường nghi ngờ sâu sắc về việc "liệu AI có thực sự đóng góp vào doanh thu hay không". Nhưng trường hợp của Snowflake cho thấy, một khi AI chuyển từ trình diễn khái niệm sang tăng trưởng doanh thu thực tế, tâm lý thị trường cũng có thể đảo chiều nhanh chóng. Việc ít nhất 30 nhà phân tích nâng mục tiêu giá chứng tỏ thị trường vốn đang định giá lại giá trị của nền tảng dữ liệu trong chu kỳ hạ tầng AI.

Điều đáng chú ý hơn là thỏa thuận này cũng củng cố sự hiện diện của hệ sinh thái chip tự nghiên cứu của AWS. Từ Anthropic, OpenAI, Meta đến Uber, và giờ là Snowflake, Amazon đang tự gắn mình sâu hơn vào hạ tầng AI thông qua hợp tác đám mây, chip và phần mềm doanh nghiệp. Đối với Snowflake, điều này có nghĩa là nó không chỉ là công ty kho dữ liệu doanh nghiệp, mà đang trở thành tầng dữ liệu then chốt trong quá trình triển khai ứng dụng AI doanh nghiệp.

Dưới đây là bài viết gốc:

Ngày 28 tháng 5, cổ phiếu Snowflake đã tăng mạnh hơn 33% vào thứ Năm. Trước đó, công ty đã nâng dự báo doanh thu cả năm và đạt được thỏa thuận hợp tác trị giá 60 tỷ USD với Amazon, củng cố niềm tin của nhà đầu tư rằng đây sẽ là một trong những đơn vị hưởng lợi chính từ làn sóng AI.

Thỏa thuận 5 năm với Amazon Web Services (AWS) này sẽ cung cấp cho Snowflake nguồn cung chip AWS Graviton quan trọng. Hiện tại, khi việc sử dụng AI tăng mạnh, tài nguyên sức mạnh tính toán đang trở nên khan hiếm.

Thỏa thuận này cũng sẽ đẩy mạnh việc tích hợp các sản phẩm lưu trữ, xử lý và phân tích dữ liệu của Snowflake với khối lượng công việc AI trên đám mây AWS. Khi các doanh nghiệp nhanh chóng mở rộng quy mô ứng dụng AI, Snowflake có khả năng nắm bắt thêm nhiều nhu cầu. Hiện phần lớn khách hàng của Snowflake đều hoạt động trên AWS.

Sau thông báo, ít nhất 30 nhà phân tích đã nâng mục tiêu giá cho Snowflake, đưa mục tiêu giá trung vị từ 230 USD trước khi công bố báo cáo tài chính vào thứ Tư lên 280 USD. Giá cổ phiếu mới nhất trên thị trường sớm là 233,50 USD.

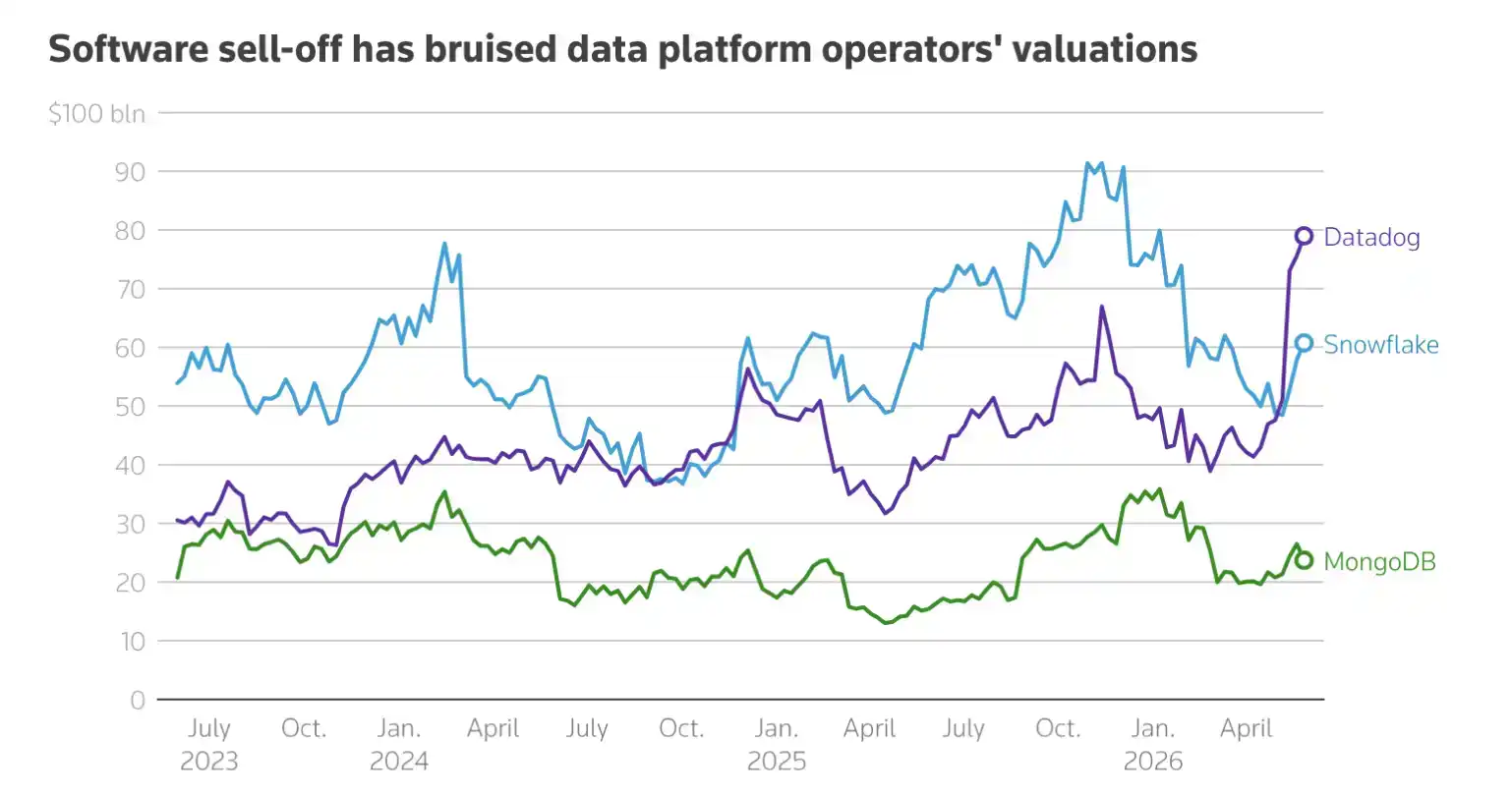

Nếu mức tăng hiện tại được duy trì, vốn hóa thị trường của Snowflake sẽ tăng thêm khoảng 20 tỷ USD từ mức cơ sở 607,5 tỷ USD.

Matt Britzman, nhà phân tích cổ phiếu cấp cao tại Hargreaves Lansdown, cho biết mức tăng mạnh của cổ phiếu Snowflake - đã giảm 20% tính đến phiên giao dịch trước đó trong năm nay - "cho thấy sự nghi ngờ mạnh mẽ đã tích lũy trên thị trường ra sao khi các công ty dữ liệu bị ảnh hưởng bởi đợt bán tháo phần mềm AI rộng hơn."

"Nhưng nó cũng cho thấy, một khi một công ty chứng minh AI đang thực sự thúc đẩy tăng trưởng doanh thu, chứ không chỉ để trang trí cho các bản trình bày, tâm lý thị trường có thể thay đổi nhanh đến mức nào."

Hiện tại, tỷ lệ P/E kỳ vọng 12 tháng tới của Snowflake là 85,21 lần, so với Datadog là 85,19 lần và MongoDB là 47,17 lần. P/E cao hơn thường có nghĩa là các nhà đầu tư đang đặt cược vào tăng trưởng mạnh mẽ hơn trong tương lai.

Trước đây, thị trường lo ngại AI sẽ làm đảo lộn phần mềm doanh nghiệp, khiến Snowflake chịu áp lực. Hiện tại, công ty đang tích hợp AI vào nền tảng của mình, giúp các doanh nghiệp hợp nhất dữ liệu từ nhiều nguồn, phân tích và xây dựng các công cụ AI.

"Chúng tôi cho rằng, kết quả hoạt động này sẽ đưa Snowflake rõ ràng vào hàng ngũ 'người chiến thắng AI' và xứng đáng với bội số định giá cao hơn," Patrick Colville, nhà phân tích nghiên cứu cổ phiếu tại Scotiabank, cho biết. Ông nói thêm rằng điều này cho thấy rõ ràng Snowflake đang hưởng lợi từ sự gia tăng áp dụng AI doanh nghiệp.

Snowflake giúp các doanh nghiệp lưu trữ, quản lý và phân tích tất cả dữ liệu trên một nền tảng duy nhất. Các công cụ AI như Cortex Code và Snowpark của họ đang được áp dụng mạnh mẽ, cho phép doanh nghiệp xây dựng ứng dụng AI tạo sinh dựa trên dữ liệu của chính họ và triển khai các mô hình học máy.

Thỏa thuận này cũng một lần nữa thể hiện sự tin tưởng vào hoạt động kinh doanh chip tự nghiên cứu của Amazon. Trong vài tháng gần đây, Amazon đã ký kết hợp đồng với nhiều khách hàng quan trọng, bao gồm Anthropic, OpenAI, công ty mẹ của Facebook là Meta và Uber.