原文作者:Xremlin, 加密研究员

原文编译:Felix, PANews

随着 Solana Saga 第一代手机持有者获得大量空投,远超手机的售价。Solana Saga 手机实现了从几乎无人问津到售罄并且出现高溢价的转变,价格一度高达 5000 美元,比 iPhone 15 还贵。

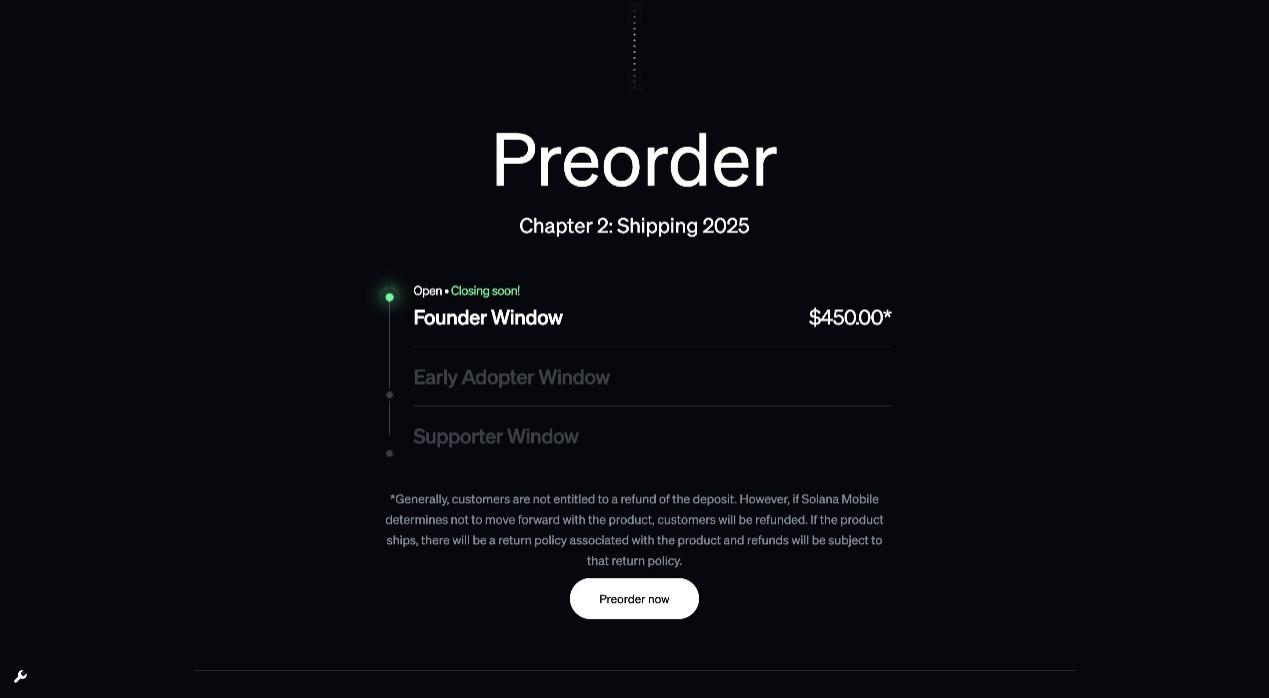

近日,Solana Saga 第二代手机开放预购,售价 450 美元,限量供应,订购后不支持退款,但若未达预订目标会支持退款。本文带你一览 Solana Saga 第二代手机的预售详情及潜在的未来激励。

2 月 3 日消息,Solana Mobile 向社区成员发布了一项关键更新,Solana 第二代手机将保留 Saga 的一些核心功能,包括“Snapdragon® 8+ Gen 1、 12 GB RAM、 512 GM 闪存、 6.67 英寸 OLED 显示屏”规格此外还将集成加密钱包、定制安卓软件和加密应用程序“dApp 商店”。

Solana Mobile 还表示,将对早期预订其升级手机的用户进行快照,以获得独家 NFT 空投。目前下一次快照约在 2 天后进行(北京时间 2 月 7 日凌晨 3 点)。

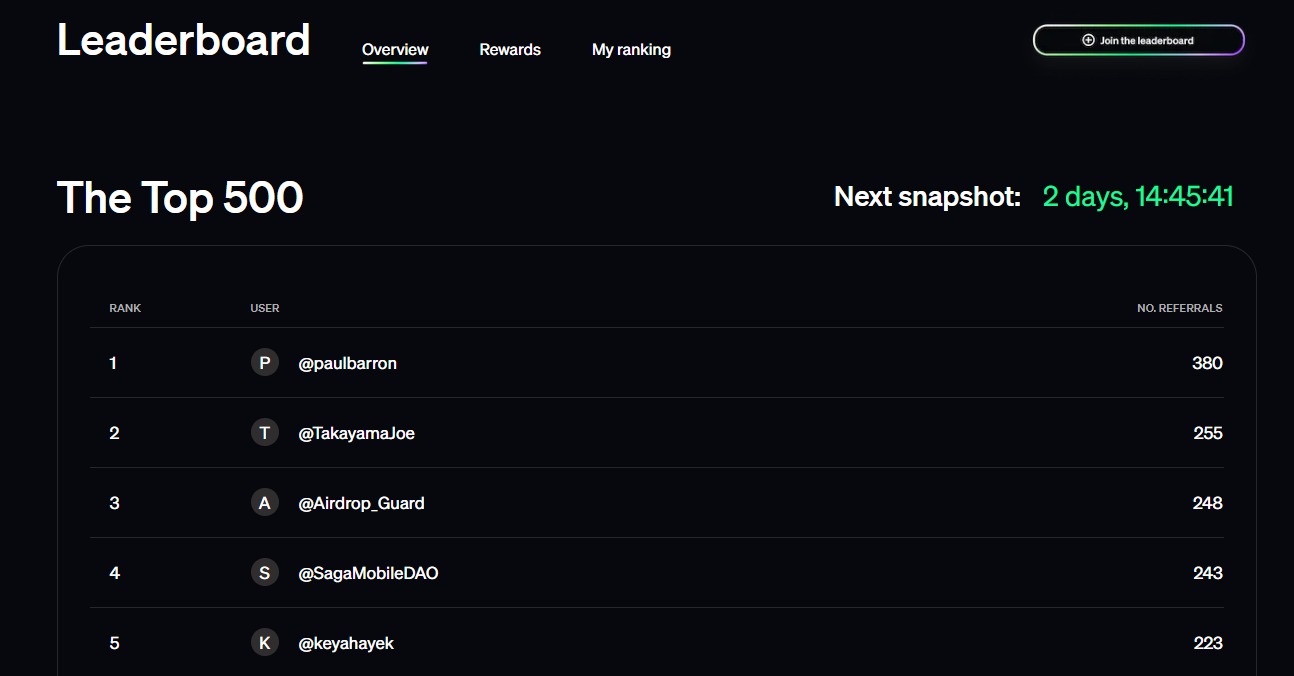

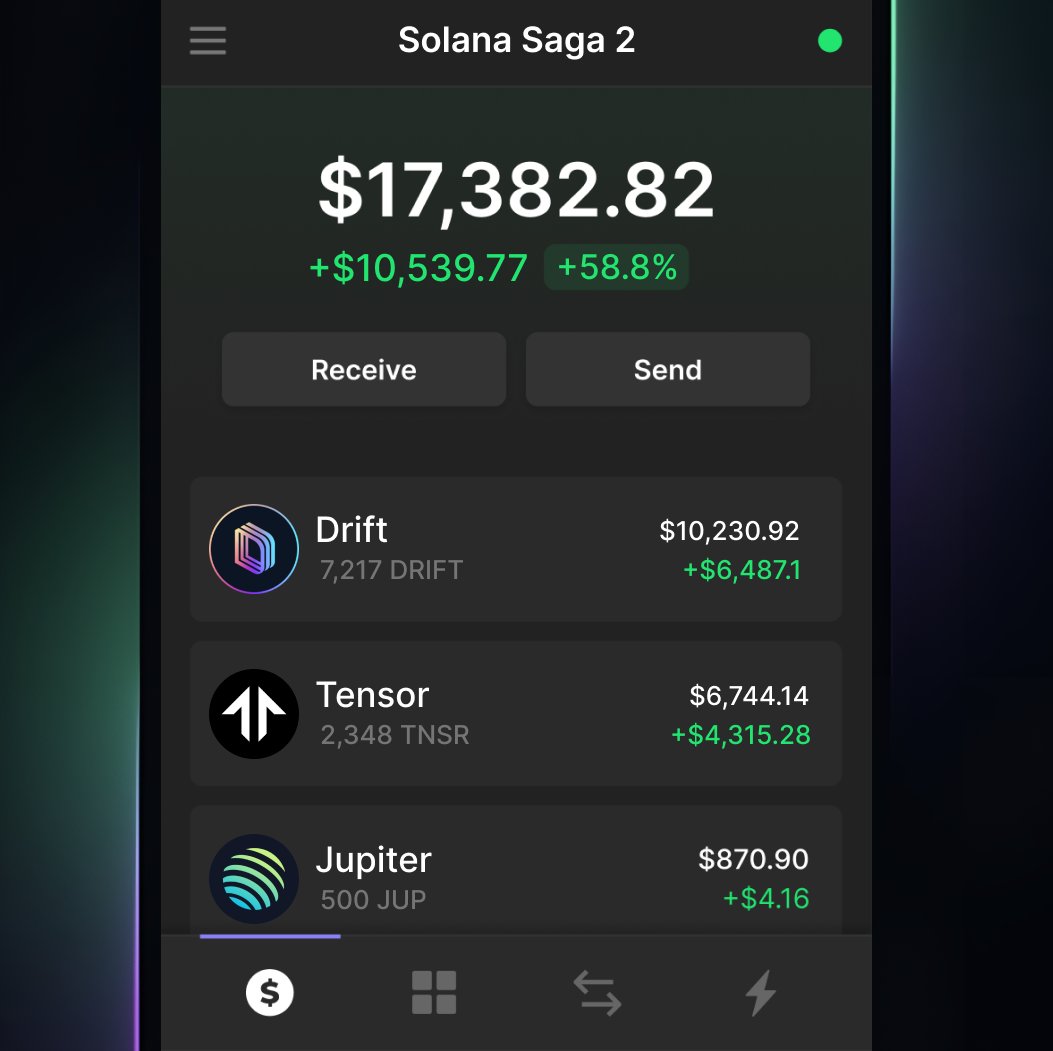

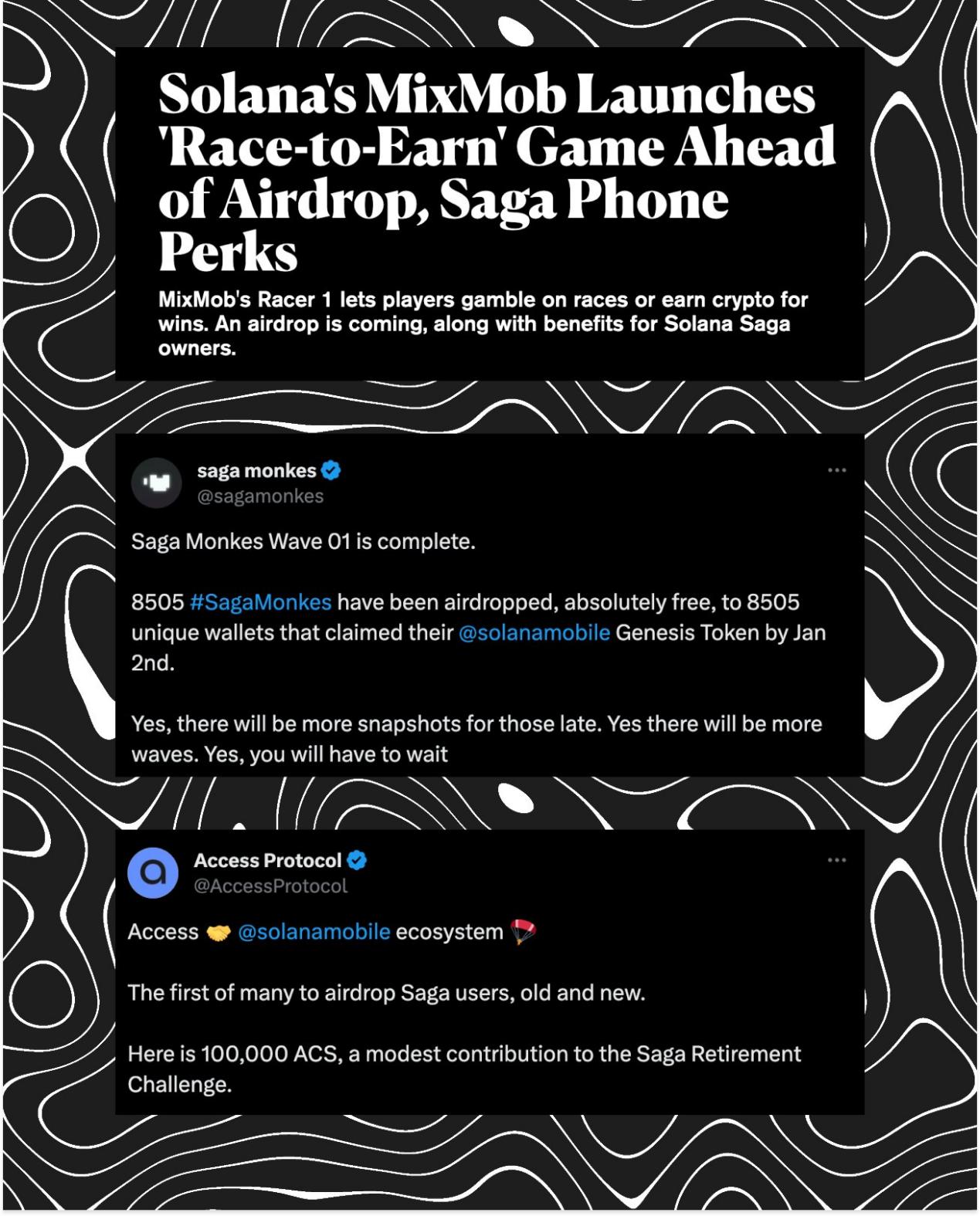

第一代 Solana Saga 的持有者曾获得巨额空投,手机持有者获得了:

BONK: 约 1000 美元

ACS: 约 400 美元

Saga Monkeys NFT: 约 1200 美元

三个空投分别来自:MixMob、Solend、Degens Factory。

目前,Solana 生态中的八个项目已确认为 Solana Saga 2 手机持有者提供奖励,包括 Phantom、Magic Eden、Tensor、Jupiter、Solend、Drift Protocol、Solflare、DRiP。还有更多尚未公布。

因此,鉴于:

Solana 生态呈指数级增长

8 个已确认的空投

众多未宣布的奖励

参与预购的用户大概率能拿回 450 美元,事实上,用户很可能会获得 2-5 倍的投资回报。

目前用户可以以 450 美元最便宜的价格购买 Solana Saga 2.0 ,在此之后价格很可能上涨。

值得一提的是,一旦订购,用户一般无权要求退还资金。目前 Solana Mobile 仍在衡量市场需求。如果未达到预订目标,可能不再继续生产该手机。在这种情况下,Solana Mobile 将退还资金。

此外每人限购 1 台、每户限购 5 台。用户可以使用相同的钱包地址、姓名、电子邮件、电话号码和账单信息最多下 5 个订单。

预订方法如下(450 美元):

点击预订

连接 Twitter

连接 Phantom

付款:

输入银行卡信息和帐单地址

继续付款

需要银行卡付款,而不是加密货币。

预计 2025 年上半年发货,但奖励会来得更快。

未来几天,钱包中将收到一个“不可转让#Chapter 2 预购代币”,这是未来获得奖励的标识符。