Source : The Defi Report

Auteur : Michael Nadeau

Compilation et organisation : BitpushNews

Les meilleurs "altcoins" de ce cycle ne sont pas du tout des jetons – ce sont des actions liées aux actifs cryptographiques. La plus forte hausse est sans aucun doute Robinhood.

Son cours a été multiplié par 17 en moins de deux ans, transformant l'un de nos investissements les plus contraires (HOOD avait chuté de 80 % par rapport à son prix d'introduction en bourse en '22) en une victoire majeure pour le portefeuille.

Nous avons commencé à accumuler des actions lors du précédent marché baissier (coût moyen de 21,49 $) et nous sommes retirés en octobre, verrouillant un gain de plus de 550 %.

Aujourd'hui, avec l'accélération de l'élan des produits et une composition des revenus plus diversifiée qu'il y a deux ans, Robinhood est officiellement de retour sur notre "liste de surveillance" (notre liste de courses pour le marché baissier).

Ce rapport est une mise à jour basée sur les données des fondamentaux de l'entreprise, de sa valorisation et de sa stratégie d'approfondissement dans les actifs cryptographiques et les marchés prédictifs.

Avertissement : Les opinions exprimées sont celles de l'auteur et ne doivent pas être considérées comme des conseils en investissement.

Revenus et croissance des revenus

Source des données : Yahoo Finance, Robinhood

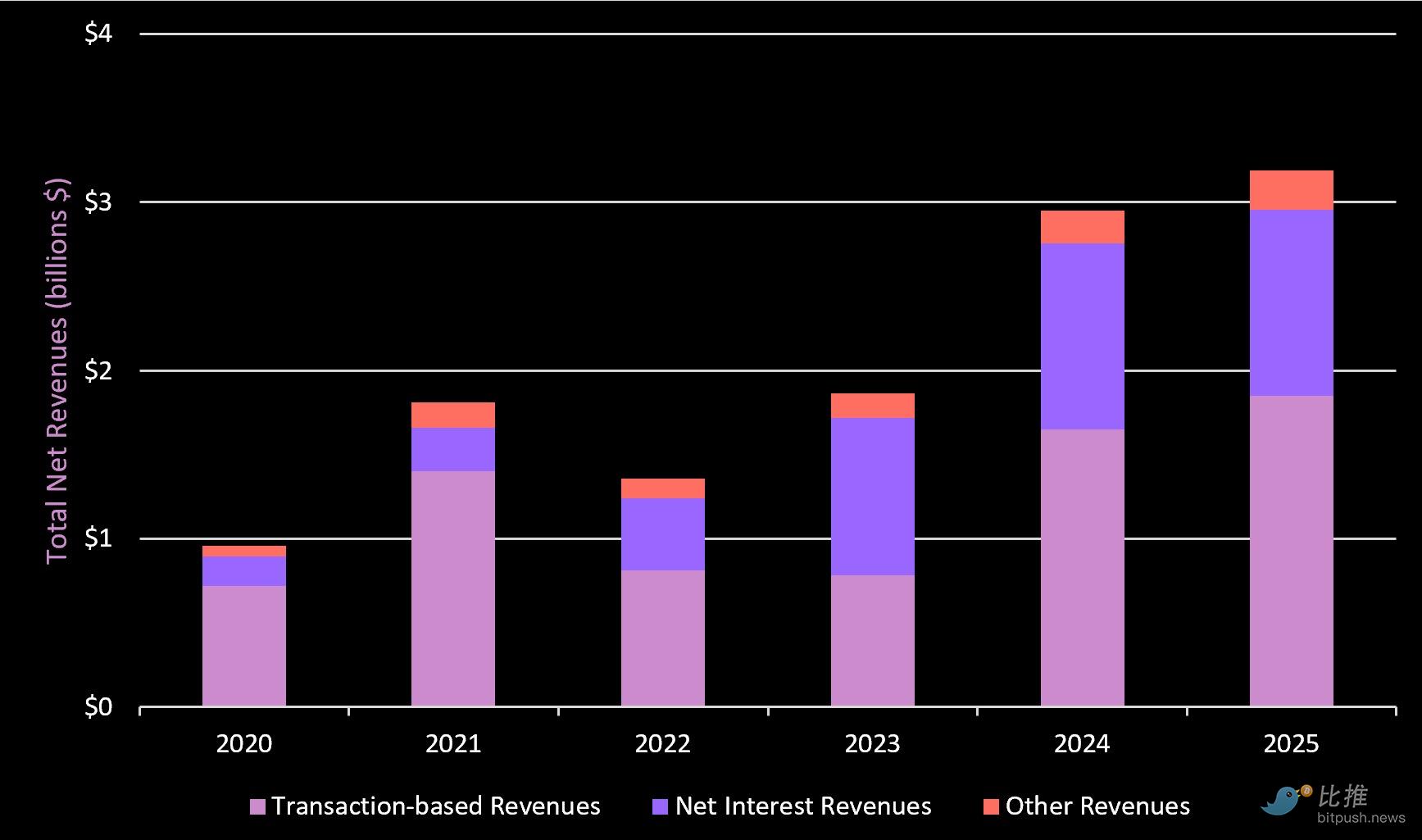

Robinhood a réalisé un chiffre d'affaires de 2,95 milliards de dollars en 2024, soit une croissance de 58 % par rapport à 2023. Jusqu'au troisième trimestre de cette année, il a généré 3,19 milliards de dollars de revenus – dépassant déjà le total de l'année dernière.

Sur les douze derniers mois, les revenus de l'entreprise ont atteint 4,2 milliards de dollars (en hausse de 31 %).

Ci-dessous, nous décomposerons les sources de revenus et la croissance par ligne d'activité.

Analyse de la composition des revenus

Source des données : Robinhood 10Q

Points clés

-

Au cours des cinq dernières années, le taux de croissance annuel composé (TCAC) des revenus de Robinhood a été de 34 %. Il a réalisé un bénéfice net record de 565 millions de dollars au troisième trimestre (en hausse de 271 % sur un an).

-

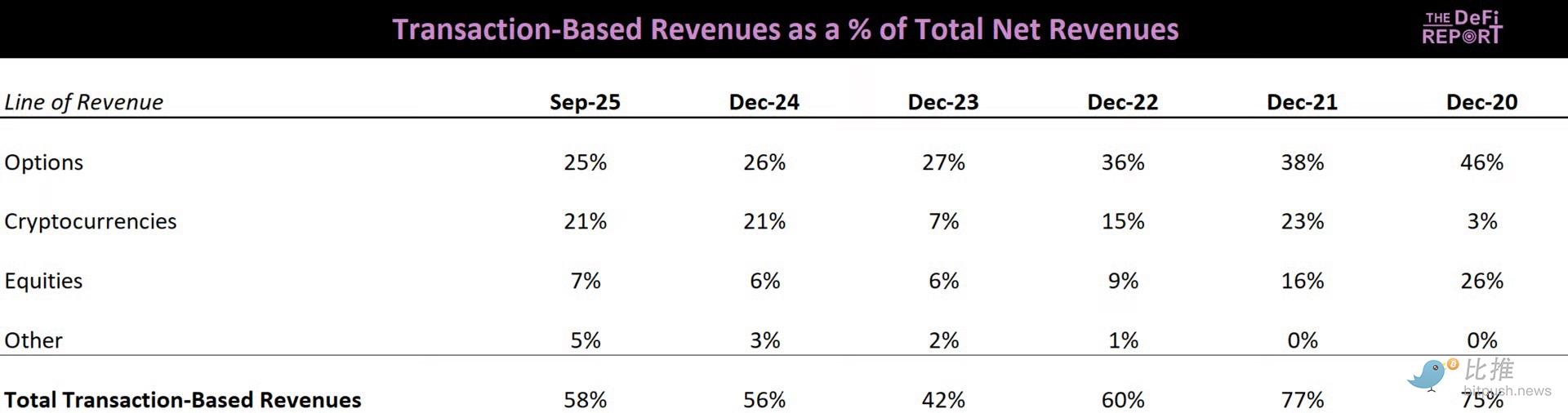

Les cryptomonnaies représentent 21 % des revenus totaux de Robinhood à ce jour cette année (identique à l'année dernière).

-

Les revenus basés sur les transactions à ce jour s'élèvent à 1,85 milliard de dollars (contre 1,65 milliard en 2024). Globalement, les revenus basés sur les transactions représentent 58 % du total des revenus (contre 77 % en 2021).

Cela nous indique que 1) les revenus basés sur les transactions sont en croissance (incluant actions, options et cryptomonnaies),

et 2) Robinhood a continuellement ajouté de nouvelles sources de revenus.

Quelles sont ces nouvelles sources de revenus ? Les marchés prédictifs (via Kalshi) génèrent désormais un revenu annualisé de 100 millions de dollars. C'est leur ligne d'activité à la croissance la plus rapide de tous les temps.

Robinhood Gold compte désormais 3,9 millions d'utilisateurs, payant 5 $ par mois, générant 234 millions de dollars de revenus d'abonnement annuels. Nous utilisons nous-mêmes ce produit.

Les frais de retrait instantané, le marché des contrats à terme et les revenus d'échange (carte de crédit Robinhood) s'ajoutent aux "autres revenus".

Outre ses revenus basés sur les transactions et ses nouvelles sources de revenus, Robinhood a généré plus de 1,1 milliard de dollars de revenus nets d'intérêts au troisième trimestre (35 % du total des revenus).

Revenus basés sur les transactions

Source des données : Robinhood 10Q

Points clés

-

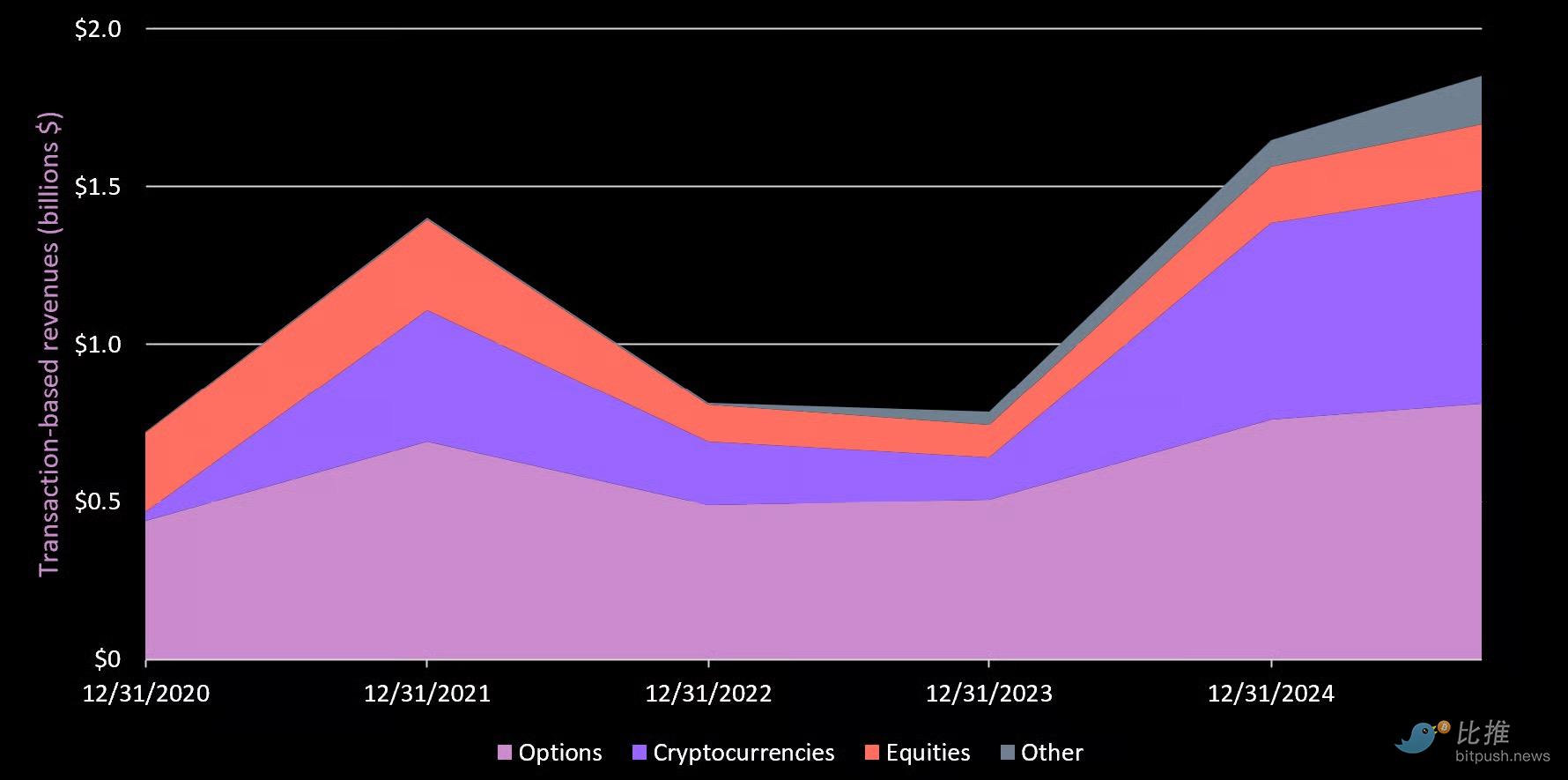

Les options sont la vache à lait de Robinhood.

-

Les cryptomonnaies arrivent en deuxième position, bien qu'elles ne représentent que 12 % du volume des transactions sur actions.

-

Cela souligne le modèle économique exceptionnel des transactions en cryptomonnaies que Robinhood a découvert.

-

Les transactions sur actions représentent 88 % du volume des transactions, mais seulement 7 % des revenus des transactions.

Fondamentaux

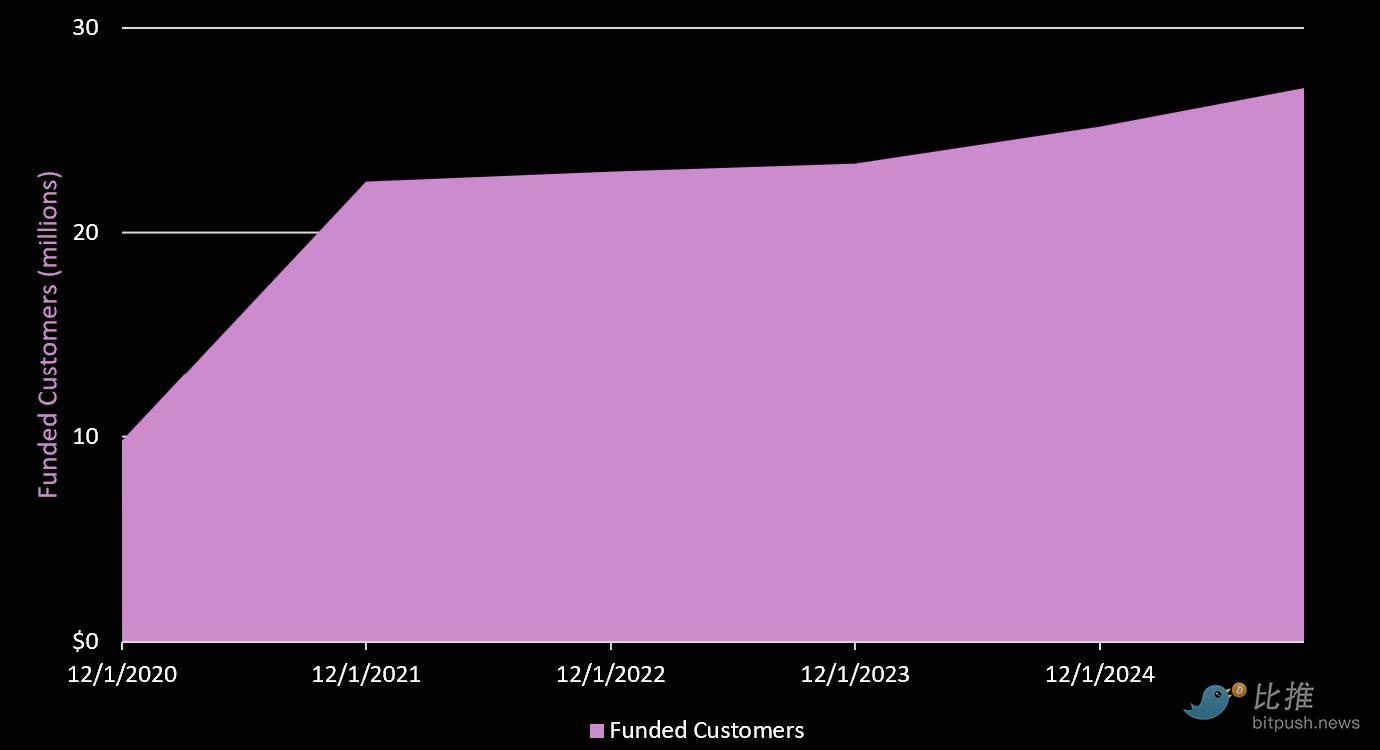

Utilisateurs

Source des données : Robinhood

Au 30 septembre 2025, Robinhood comptait 27,1 millions de clients financés. Le TCAC de la croissance des utilisateurs sur cinq ans est de 22,6 %. La majeure partie de la croissance s'est produite en 2020.

Comparaison de valorisation

Quelques réflexions

-

Hyperliquid (contrats perpétuels + trading au comptant) écrase tout le monde en volume, mais génère le moins de revenus.

-

Uniswap rencontre les plus grandes difficultés à monétiser ses utilisateurs, car historiquement 100 % des frais de transaction étaient versés aux fournisseurs de liquidités (une récente proposition de gouvernance est en train de changer cela).

COIN vs HOOD

-

La base d'utilisateurs de Coinbase est 1/3 de celle de Robinhood, mais ses revenus sont presque le double de ceux de Robinhood.

-

Cependant, en termes de capitalisation boursière, Coinbase se négocie avec une décote de 53 % par rapport à Robinhood.

Pourquoi ?

Nous pensons que le marché favorise Robinhood en raison de :

-

Son activité diversifiée, couvrant actions, options, marchés prédictifs et cryptomonnaies.

-

Robinhood est perçu comme une "super application", pénétrant le domaine de la finance de détail. Coinbase est encore perçu comme un "exchange de cryptomonnaies" (bien que son activité soit bien plus que cela).

-

Les licences réglementaires. Robinhood est enregistré en tant que courtier et est réglementé par la FINRA et la SEC. Coinbase ne l'est pas. Cela signifie que Coinbase ne peut pas offrir d'actions, d'options, de prêts sur marge, etc.

-

Il dispose d'une base d'utilisateurs plus large et plus active. Coinbase lutte pour sa croissance utilisateur depuis 2021.

Comparé aux entreprises financières traditionnelles, les revenus de Robinhood sur les douze derniers mois représentent 18 % de ceux de Charles Schwab. Charles Schwab compte 38 millions de comptes actifs (contre 27,1 millions pour Robinhood).

Feuille de route produit

Histoire du développement de Robinhood Crypto :

2018

Robinhood lance officiellement le trading d'actifs cryptographiques dans certains États, initialement pour le BTC et l'ETH.

2019

Obtention de la licence BitLicense de l'État de New York, lui permettant d'offrir des transactions d'actifs cryptographiques à New York.

2020

Augmentation significative du volume des transactions d'actifs cryptographiques. Cela coïncide avec une croissance importante de la base d'utilisateurs de Robinhood, car la pandémie de COVID a marqué une période de regain d'intérêt des investisseurs de détail pour le trading d'actions et d'actifs cryptographiques.

2021

Robinhood rapporte que les transactions d'actifs cryptographiques ont représenté 41 % de ses revenus au premier trimestre, principalement tirées par le trading du Dogecoin (25 % de tous les revenus !). Plus tard dans l'année, Robinhood dépose son dossier d'introduction en bourse, indiquant que le trading d'actifs cryptographiques est une part importante de son activité.

2022

Annonce du lancement de la fonctionnalité de portefeuille crypto, permettant aux utilisateurs de déposer et de retirer des actifs cryptographiques.

2023

Annonce de l'ajout de plusieurs nouveaux actifs cryptographiques sur la plateforme pour le trading, et plan d'expansion vers l'UE.

2024

-

Annonce d'un partenariat avec Arbitrum (réseau layer 2 d'Ethereum), permettant aux utilisateurs d'accéder aux échanges DEX sur Arbitrum. L'équipe annonce ensuite une intégration avec MetaMask, permettant aux utilisateurs d'acheter des actifs cryptographiques via Robinhood, et d'alimenter leur portefeuille par carte de débit, virement bancaire ou fonds existants sur le compte Robinhood.

-

Lancement ensuite de services de staking pour les clients européens, ainsi que d'une API de trading crypto – offrant un accès aux données de marché et des fonctionnalités de passation d'ordres programmatiques.

-

Acquisition de l'exchange crypto mondial Bitstamp, qui compte 4,4 millions d'utilisateurs et 200 millions de dollars de revenus.

-

Annonce du support de Base (le L2 de Coinbase).

-

Devenir la principale porte d'entrée des actifs cryptographiques pour les traders de détail (plus d'actifs, portefeuille d'entrée, intégrations, faibles frais).

2025

-

Intégration complète de l'exchange Bitstamp.

-

Lancement de Robinhood Crypto Wallet v2 (échanges cross-chain, connexion DeFi, fonctionnalités Arbitrum, échanges potentiels sur Base et Solana, expérience de portefeuille Web3).

-

En attente de l'approbation du service de staking d'actifs cryptographiques aux États-Unis.

-

Offre de services institutionnels d'actifs cryptographiques via Bitstamp.

-

Annonce de plans pour construire un L2 sur Arbitrum.

-

Annonce de plans pour tokeniser des actions publiques et privées (trading 7j/7 24h/24, règlement instantané, intégration avec DeFi, accès global pour les utilisateurs hors des États-Unis, structure de coûts inférieure par rapport aux canaux de courtage traditionnels).

Le dernier point est là où Robinhood sème les graines pour aller vers une "cryptographisation complète", en utilisant son infrastructure (Bitstamp, Robinhood Crypto, Arbitrum) et sa base d'utilisateurs, couvrant :

-

Un exchange mondial réglementé

-

Une solution de garde intégrant le staking

-

La tokenisation intégrée avec DeFi

-

Portefeuille et paiements

-

Canaux d'entrée et de sortie

La conclusion est ?

Robinhood construit une plateforme complète de tokenisation + services financiers et de trading d'actifs cryptographiques.

Feuille de route future

Phase 1 (en cours)

-

Près de 800 actions publiques tokenisées déjà disponibles dans l'UE, expansion vers les actions privées prévue.

-

Trading uniquement dans l'application Robinhood (pas de transferts externes).

-

Construit sur Arbitrum.

Phase 2 (début 26)

-

Utilisation de Bitstamp pour un trading 7j/7 24h/24, synchronisé avec le trading d'actifs cryptographiques.

-

Accès global + liquidité continue.

Phase 3 (fin 26?)

-

Les actions tokenisées deviennent extractibles et composables dans DeFi.

-

Les utilisateurs peuvent utiliser les actions tokenisées comme collatéral dans DeFi (par exemple sur Aave).

-

Vision finale : dépasser le courtage traditionnel, des actifs entièrement sans permission et programmables.

Pourquoi les cryptos ?

Contrairement aux actions (pour lesquelles Robinhood dépend fortement du paiement pour flux d'ordres), le trading de cryptomonnaies utilise un modèle de revenu complètement différent et plus rentable. Comme il n'y a pas de NBBO (meilleure offre et demande nationale) sur le marché des cryptomonnaies, Robinhood ne vend pas le flux d'ordres aux teneurs de marché. Au lieu de cela, il gagne des revenus via l'économie des écarts et du routage, capturant la différence entre le prix qu'il cite aux utilisateurs et le prix auquel il se procure la liquidité (en interne via des teneurs de marché ou via Bitstamp).

Cela signifie qu'ils ont plus de contrôle sur l'économie des transactions et peuvent conserver une proportion plus élevée des revenus de chaque transaction crypto. Le résultat final est des marges bénéficiaires significativement plus élevées, un ARPU (revenu moyen par utilisateur) plus élevé et un meilleur effet de levier opérationnel.

-

Marché adressable global. Le trading de cryptomonnaies est 24/7 et fonctionne à travers les juridictions et les fuseaux horaires.

-

Le staking, les actions tokenisées, les swaps, les frais de portefeuille, les frais L2 et le flux d'ordres crypto programmatique peuvent tous augmenter les marges et les revenus.

-

Démographie. Robinhood dessert principalement la génération Y et la génération Z, qui hériteront de la richesse des baby-boomers dans les années à venir et qui préfèrent de plus en plus les services natifs crypto + l'excellente expérience mobile de Robinhood.

-

L'infrastructure crypto réduit les coûts, génère de nouveaux flux de revenus et augmente le levier opérationnel. Avec l'infrastructure en place, Robinhood pourrait devenir la "porte d'entrée" vers le DeFi, le staking, le trading, les paiements, etc.

En se précipitant d'abord vers les cryptos, Robinhood construit un avantage concurrentiel grâce à son 1) base d'utilisateurs, 2) suite de services et 3) infrastructure crypto. Nous pensons qu'il sera difficile pour une plateforme établie comme Charles Schwab de rivaliser, surtout avec l'évolution de la structure clientèle.

Risques

Concurrence

-

Chaque grande plateforme de courtage et de trading met actuellement en œuvre le trading de cryptomonnaies. Charles Schwab. Fidelity. Interactive Brokers. Webull. E*Trade.

-

Ils sont tous après ces frais de transaction crypto lucratifs. Cette concurrence pourrait comprimer les marges de Robinhood.

-

Simultanément, Coinbase est leader en matière d'infrastructure et de suite de produits natifs crypto.

Risque d'exécution

L'équipe doit accomplir une tâche ardue en combinant l'excellente expérience utilisateur et l'application mobile de Robinhood avec l'infrastructure crypto, ce qui n'est pas facile.

Risque de stratégie de tokenisation

Le véritable avantage de la tokenisation réside dans le fait que les actions réelles sont tokenisées.

Pourquoi ?

Cela signifie que le portefeuille crypto d'un actionnaire (ayant effectué une KYC) est le registre officiel de propriété. Cela signifie que les dividendes seront versés sur le portefeuille.

Maintenant. Robinhood ne peut pas décider quelles actions sont tokenisées et lesquelles ne le sont pas. L'émetteur (l'entreprise) décide.

Ont-ils aujourd'hui une motivation à se tokeniser ?

À notre avis, cela reste à déterminer. Nous pensons que s'ils peuvent :

-

Réduire les coûts d'émission

-

Élargir les canaux de distribution

-

Améliorer la liquidité

-

Réduire les frictions de règlement

-

Débloquer une nouvelle base d'investisseurs à l'échelle mondiale

alors ils voudront se tokeniser.

Aujourd'hui, aucun de ces avantages n'est suffisant pour inciter une grande entreprise existante à se tokeniser. Certainement pas avant de nouvelles réglementations.

De plus, leurs actionnaires ne le demandent pas aujourd'hui. Et nous pensons que les prestataires de services existants, tels que les agents de transfert, les prime brokers, les dépositaires, les réseaux de règlement, les teneurs de marché, l'administration des fonds/middle-back office, s'y opposent tous.

L'essentiel est ?

Robinhood a une énorme motivation pour pousser la tokenisation. Cependant, son contrôle sur l'adoption de la tokenisation par les émetteurs est limité. Nous pensons que cela prendra plus de temps que ce que le marché ne le pense actuellement.

Conclusion

Les revenus de Robinhood ont augmenté à un TCAC de 34 % au cours des cinq dernières années. Ces dernières années, la croissance est venue de toutes les lignes de transaction (cryptomonnaies, actions et options).

Des revenus supplémentaires provenant de Robinhood Gold, des marchés prédictifs et des services crypto (portefeuille, staking, transferts, expansion européenne, carte associée crypto, L2 Arbitrum) présagent d'un paysage de revenus vaste.

Nous aimons cette équipe de direction. Un passé de fourniture d'une excellente expérience utilisateur, et une vision d'aller vers le "tout crypto".

En utilisant ce produit pour transférer des actifs (processus transparent et rapide), et en offrant des incitations pour les transferts (récompense en espèces de 2 à 4 % de la valeur des actifs), Robinhood lance en fait une attaque vampire contre Charles Schwab, Fidelity, Coinbase, etc.

Simultanément, ils défient maintenant Coinbase sur les services natifs crypto, tout en étant leader dans la stratégie de tokenisation.

Nous pensons que Robinhood est sur la bonne voie pour devenir la principale institution financière du futur.

Cela dit, il se négocie actuellement à 56 fois le ratio cours/bénéfice. Nous pensons que les revenus crypto (représentant maintenant une part importante de 21 % des revenus) seront touchés à court terme, ainsi que l'appétit général pour le risque des investisseurs de détail.

Compte tenu du fait que les revenus ont chuté de 25 % en 2022 et lors d'une correction de 80 %, nous pourrions voir une ajustement majeur similaire dans un environnement de aversion au risque. Nous pensons que cela pourrait fournir une excellente opportunité d'achat pour une détention à long terme.

C'est pourquoi HOOD est sur notre liste de surveillance.

Twitter:https://twitter.com/BitpushNewsCN

Groupe TG Bitpush:https://t.me/BitPushCommunity

Abonnement TG Bitpush: https://t.me/bitpush