Penulis: Jjay_dm, Trader OTC Wintermute

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Wintermute adalah salah satu market maker crypto terbesar di dunia. Pembaruan pasar ini ditulis pada 23 Februari, dan merupakan salah satu tulisan paling jernih yang menggambarkan situasi pasar crypto saat ini.

Ini bukan hanya tentang bullish atau bearish, tetapi mengintegrasikan tiga benang merah—penetapan harga ulang AI, deglobalisasi, dan kegagalan Fed—ke dalam satu kerangka kerja yang terpadu, dan dengan jelas menyatakan: aset crypto saat ini dijual sebagai "aset pertumbuhan dengan beta tertinggi", dan apakah tren ini merupakan rotasi jangka pendek atau pergeseran paradigma yang sebenarnya, adalah masalah yang paling layak diperhatikan pada tahun 2026.

Teks lengkap sebagai berikut:

📈 Pembaruan Pasar—23 Februari 2026

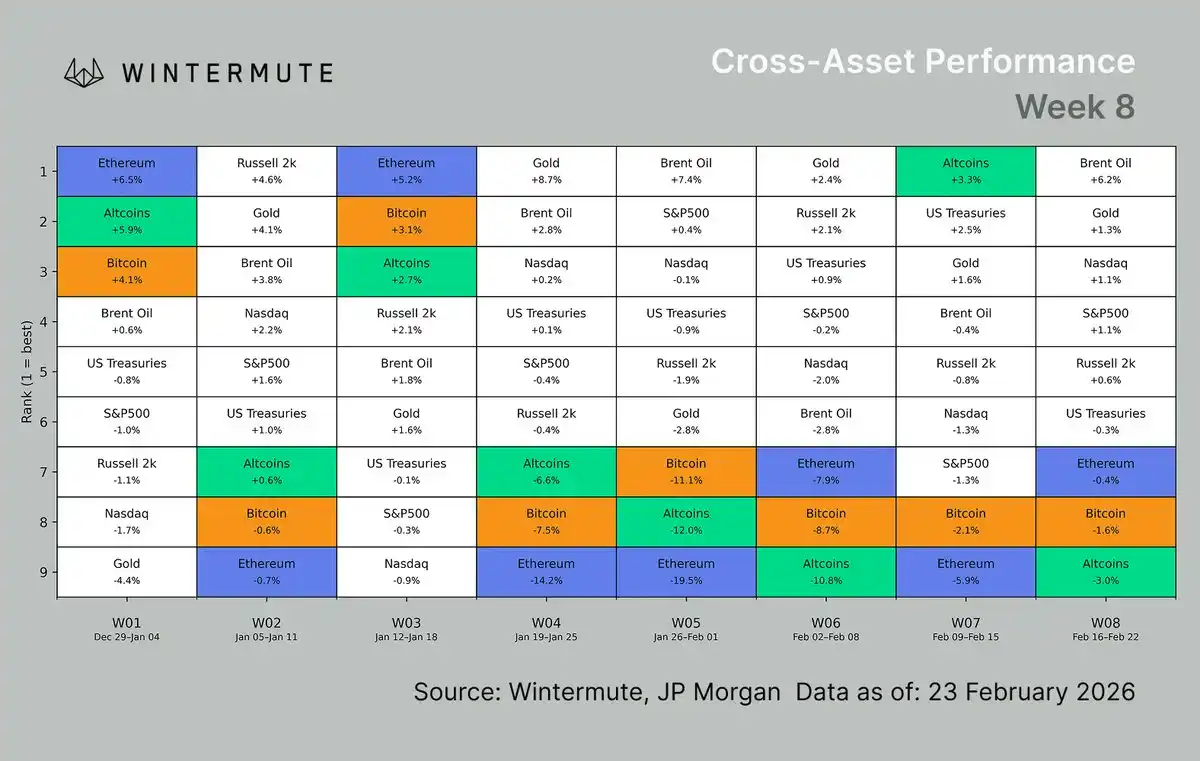

BTC masih sideways di kisaran $64-67k setelah gelombang likuidasi, diperdagangkan sebagai aset beta tinggi, pergerakan harganya semakin mirip dengan beberapa altcoin blue chip. Disrupsi AI dan deglobalisasi lambat memicu masalah inti pasar crypto tahun 2026, tekanan jangka pendek terus berlanjut.

Pergeseran Paradigma

Makro

Selama berbulan-bulan, pasar didorong oleh katalis mikro: satu headline tarif, pernyataan pejabat Fed, data laporan keuangan. Reaksi, penetapan harga ulang, nol. Namun kerangka kerja ini sedang runtuh. Artikel Citrini baru-baru ini mengkristalkan penilaian atas perasaan yang telah ada di benak banyak investor tetapi tidak pernah diungkapkan dengan jelas: kita sedang berada dalam pergeseran paradigma.

Fed mendominasi pergerakan pasar selama sebagian besar siklus ini, ini sedang berubah. Kekuatan yang mendorong harga aset kini lebih lambat, lebih sulit untuk diperdagangkan, dan tidak akan terurai dengan satu perubahan kebijakan. Tarif tidak akan hilang, AI sedang mengacaukan seluruh industri secara real-time, pertumbuhan melambat sementara inflasi tetap lengket. Alat yang dimiliki Fed semakin kurang efektif dalam menghadapi kekuatan-kekuatan ini, investor mulai mempertanyakan "opsi put Fed/Trump" yang sebelumnya menopang pasar—ekspektasi inilah yang mendukung kinerja berlebih saham pertumbuhan dan strategi momentum (kecuali crypto).

Dua logika perdagangan struktural sedang berjalan bersamaan, dan saling memperkuat:

Penetapan harga ulang AI. Laporan keuangan tahun fiskal AS 2025 yang bertumpuk dengan rilis model terbaru Anthropic, memaksa pasar untuk menanggung risiko disrupsi AI per industri, secara real-time. Parit pertahanan (moat) software sedang dievaluasi ulang, kelipatan valuasi pertumbuhan sedang dikompresi, intensitas pengeluaran modal di sisi hardware juga dipertanyakan. Perdagangan mudah AI tampaknya selesai untuk sementara, digantikan oleh situasi yang lebih berantakan dan lebih fluktuatif.

Deglobalisasi. Pergeseran Trump dari IEEPA ke Bagian 122 Undang-Undang Perdagangan setelah putusan Mahkamah Agung, adalah sinyal paling jelas sejauh ini: tarif adalah struktural, bukan sementara. Pemerintah selalu akan menemukan mekanismenya. Rantai pasok terus terfragmentasi, biaya input terus tinggi, risiko penyelesaian geopolitik kini menjadi fitur permanen dalam alokasi aset.

Dua faktor pendorong menyerang hal yang sama: premium valuasi yang tertanam dalam perusahaan-perusahaan pertumbuhan dengan leverage software dan integrasi global. Rotasi sudah cukup dalam. Emas, komoditas, industri, logam dan pertambangan, pertahanan dan energi sedang unggul. Gaya value efektif, saham pertumbuhan dijual. Di sisi suku bunga, tidak ada kejelasan sama sekali, tidak ada sinyal yang dapat membalikkan tren ini. Fed tidak dapat menurunkan suku bunga saat inflasi lengket, juga tidak dapat mengencangkan saat pertumbuhan melambat, kebuntuan ini sendiri adalah seluruh logika perdagangan.

Aset Digital

BTC, sejak reaksi berantai likuidasi dua minggu lalu, telah beberapa kali mencoba menembus $70k tanpa hasil. Tidak ada pembelian rally yang muncul, ini lebih berbicara daripada kisaran harga itu sendiri. Pergerakan harga berantakan, likuiditas tipis, kisaran menyempit dan kekurangan arah. ETH minggu ini jatuh di bawah $1.900, level ini lebih berarti secara psikologis daripada teknis, level support yang benar-benar perlu diperhatikan untuk ETH adalah di sekitar $1.600.

Permintaan institusional juga tidak kembali setelah harga stabil—berlawanan dengan situasi sebelumnya di kisaran $85-95k, saat pembelian institusional cukup jelas. Pasar derivatif juga mengonfirmasi kurangnya penilaian arah dan keinginan untuk trading: basis berada di level terendah multibulan, bias penurunan (put skew) naik dan masih meningkat, open interest terus menurun sejak Oktober.

Aliran (flow) trading desk condong ke arah penjualan, tetapi di pertengahan minggu muncul sinyal yang layak diperhatikan: individu dengan kekayaan bersih tinggi (HNWI) secara singkat menunjukkan keinginan untuk membeli altcoin secara selektif. Dalam lingkungan defensif keseluruhan, ini adalah percikan kepercayaan diri kecil tetapi patut dicatat, namun memudar dengan sangat cepat.

Paruh kedua minggu kembali berantakan, keinginan membeli apa pun cepat memudar, menunjukkan pasar belum siap untuk menghargai aksi posisi awal. Operasi di margin masih bersifat protektif, bukan ofensif.

Penilaian Kami

Pertama pelan, lalu tiba-tiba. Pasar terasa sedang mengintegrasikan berbagai narasi menjadi gambaran pergeseran paradigma.

Saat ini, aset crypto sedang dijual sebagai aset pertumbuhan dengan beta tertinggi—jatuh bersama saham tech dan strategi momentum—dan dunia saat ini adalah tempat premi risiko aset pertumbuhan naik, Fed tidak mampu bertindak. Aliran keluar bersih ETF yang terus-menerus mengonfirmasi hal ini, ini adalah realitas jangka pendek.

Tetapi dari perspektif yang lebih jauh, pertanyaan yang lebih menarik adalah: seberapa lengket paradigma ini sebenarnya? Narasi tentang stagflasi, deglobalisasi, dan kebuntuan Fed, mulai terasa bukan lagi seperti katalis jangka pendek, tetapi lebih seperti penetapan harga ulang yang nyata dari latar belakang makro—sebuah lanskap yang menguntungkan aset keras, komoditas, dan value, bukan pertumbuhan. Aset crypto saat ini berada di sisi yang tidak menguntungkan dari perdagangan ini.

Meskipun demikian, kami telah melihat situasi serupa sebelumnya. Dalam sepuluh tahun terakhir,多次 (berkali-kali) rotasi yang dipicu oleh kepanikan pertumbuhan, pada akhirnya terbalik seiring dengan kembalinya selera risiko dan pasar menemukan kembali arah momentum. Perbedaan kali ini terletak pada sifat struktural dari penetapan harga ulang AI dan deglobalisasi. Tetapi masih terlalu dini untuk menyebutnya sebagai pergeseran paradigma. Seberapa lengket narasi ini, adalah masalah terpenting pasar crypto tahun 2026—kami saat ini belum memiliki jawabannya.