Siklus pembagian setengah (halving") yang pernah dianggap sebagai "hukum besi" pasar crypto sedang menghadapi tantangan yang belum pernah terjadi sebelumnya. Market maker terkemuka Wintermute dalam laporan tahunan terbarunya untuk tahun 2025 menyatakan bahwa narasi siklus tradisional telah kehilangan relevansinya, dan logika pasar telah bergeser dari "rotasi musiman" menjadi "kekurangan likuiditas".

Tahun 2025 tidak membawa euforia luas seperti yang diantisipasi, malah menunjukkan perpecahan sentimen yang ekstrem: di satu sisi, BTC dan ETH dengan dukungan ETF melangkah ke panggung institusionalisasi, di sisi lain, daya ledak altcoin menurun drastis dengan siklus hidup yang memendek.

Menghadapi tahun 2026, dapatkah pasar crypto memecahkan kebuntuan pasokan saat ini? Wintermute telah merangkum tiga variabel inti untuk memecahkan situasi saat ini.

Teks utama sebagai berikut:

Tahun 2025 tidak membawa rally luas yang diharapkan, tetapi ini mungkin akan dilihat oleh generasi mendatang sebagai awal transisi cryptocurrency dari alat spekulasi ke kelas aset yang matang.

Siklus empat tahun tradisional mulai menjadi usang. Kinerja pasar tidak lagi didominasi oleh narasi waktu yang terwujudkan sendiri, tetapi bergantung pada aliran likuiditas dan konsentrasi perhatian investor.

Apa yang berubah pada tahun 2025?

Secara historis, kekayaan asli crypto muncul sebagai kumpulan dana yang dapat dipertukarkan. Keuntungan dari Bitcoin akan meluap ke Ethereum (ETH), kemudian mengalir ke blue chip, dan akhirnya mencapai altcoin.

Data aliran perdagangan over-the-counter (OTC) Wintermute menunjukkan bahwa mekanisme transmisi ini melemah secara signifikan pada tahun 2025.

Exchange-Traded Funds (ETF) dan Digital Asset Trusts (DAT) berevolusi menjadi "kota benteng". Mereka memberikan permintaan yang berkelanjutan untuk aset kapitalisasi besar, tetapi tidak secara alami memutar dana ke pasar yang lebih luas.

Dengan minat retail yang tersedot ke pasar saham, tahun 2025 menjadi tahun polarisasi ekstrem.

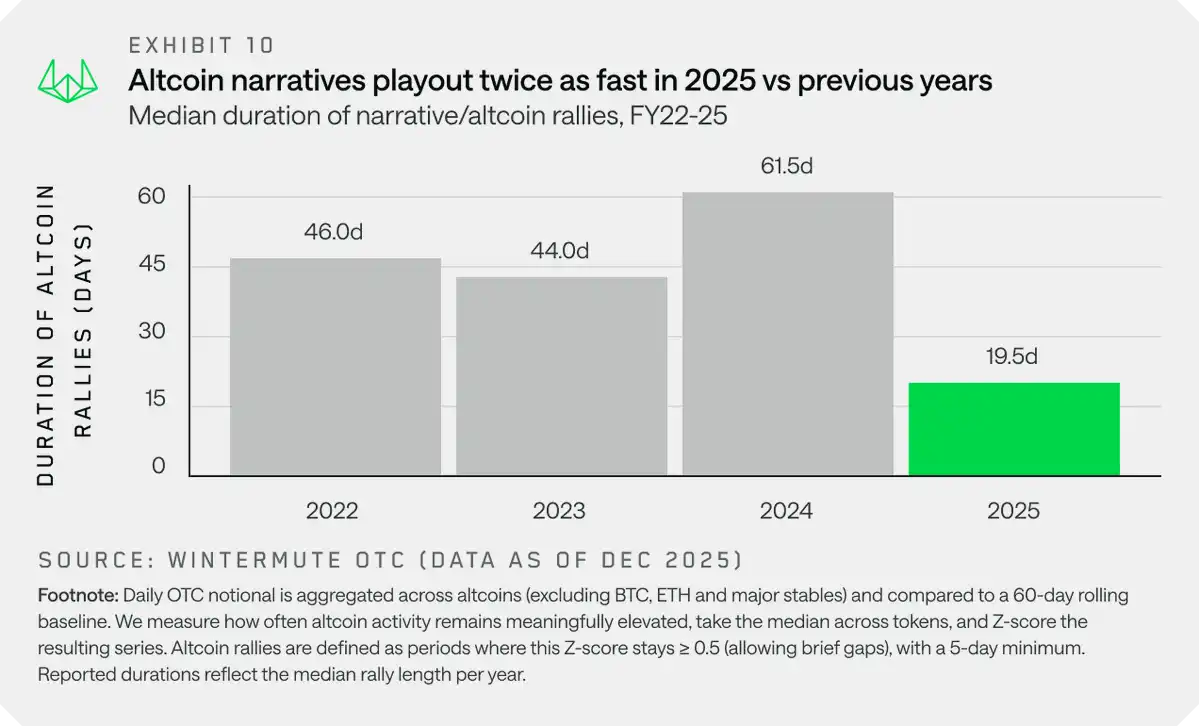

Rata-rata durasi rally altcoin pada tahun 2025 adalah 20 hari, jauh lebih rendah dari 60 hari pada tahun 2024.

Hanya sedikit aset mainstream yang menyerap sebagian besar tambahan dana baru, sementara pasar yang lebih luas berjuang keras.

Tiga Jalan untuk Tahun 2026

Agar partisipasi pasar melampaui aset mainstream dan berkembang lebih luas, setidaknya salah satu dari tiga hal berikut perlu terjadi:

1. Perluasan Mandat Investasi Institusional (Expanding Institutional Mandates)

Saat ini, sebagian besar likuiditas baru masih terbatas pada saluran institusional. Pemulihan menyeluruh pasar memerlukan investor institusional untuk memperluas jangkauan aset yang dapat mereka investasikan.

Melalui aplikasi ETF untuk Solana (SOL) dan XRP, tanda-tanda awal sudah terlihat.

2. Efek Kekayaan dari Aset Mainstream (The Wealth Effect)

Rally kuat Bitcoin atau Ethereum dapat menciptakan efek kekayaan yang meluap ke pasar yang lebih luas, mirip dengan situasi tahun 2024.

Masih ada ketidakpastian tentang berapa banyak dana yang akhirnya akan mengalir kembali ke aset digital.

3. Rotasi Perhatian Kembali dari Pasar Saham (Rotation from Equities)

Perhatian investor retail mungkin berotasi kembali dari pasar saham (seperti di bidang kecerdasan buatan AI, tanah jarang, komputasi kuantum, dll.) ke cryptocurrency, membawa aliran dana segar dan pencetakan stablecoin.

Meskipun ini adalah skenario dengan kemungkinan terendah, ini akan secara signifikan memperluas partisipasi pasar.

Hasil di masa depan akan tergantung pada apakah katalis di atas dapat secara efektif menyebarkan likuiditas di luar少数 aset kapitalisasi besar, atau apakah tren sentralisasi ini akan berlanjut.

Memahami ke mana arah aliran dana dan perubahan struktural apa yang diperlukan akan menentukan strategi mana yang akan berhasil pada tahun 2026.