Penulis Asli: Long Yue

Sumber Asli: Wall Street News

Seiring dengan mendekatnya rapat kebijakan moneter Bank Jepang pada 19 Desember, kekhawatiran pasar terhadap kemungkinan kenaikan suku bunga yang hawkish semakin meningkat. Apakah langkah ini akan mengakhiri era yen murah dan memicu krisis likuiditas global? Laporan strategi terbaru yang dirilis oleh Western Securities pada 16 Desember memberikan analisis mendalam tentang hal ini.

Inflasi Tinggi, Kenaikan Suku Bunga Hawkish Jepang Sangat Diperlukan

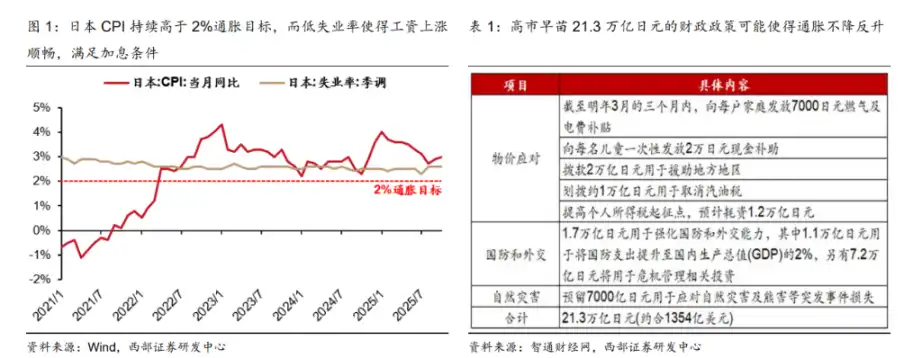

Laporan tersebut menunjukkan bahwa ada beberapa faktor pendorong di balik kenaikan suku bunga Bank Jepang kali ini. Pertama, CPI Jepang telah terus-menerus berada di atas target inflasi resmi sebesar 2%. Kedua, tingkat pengangguran telah lama berada di bawah 3%, menciptakan kondisi yang menguntungkan bagi pertumbuhan upah nominal, dan ekspektasi pasar terhadap kenaikan upah dalam "Shunto" (perundingan perburuhan musim semi) tahun depan cukup tinggi, yang akan semakin meningkatkan tekanan inflasi. Terakhir, kebijakan fiskal 21,3 triliun yen yang diluncurkan oleh Sanae Takaichi juga dapat memperburuk inflasi.

Faktor-faktor ini secara bersama-sama memaksa Bank Jepang untuk mengambil sikap yang lebih hawkish. Pasar khawatir bahwa begitu kenaikan suku bunga diterapkan, hal ini akan menyebabkan penutupan posisi massal dari banyak "carry trade" yang terakumulasi selama era YCC (kontrol kurva imbal hasil) Jepang, sehingga menimbulkan guncangan likuiditas di pasar keuangan global.

Penjelasan Teoritis: Mengapa Tahap Paling Berbahaya dari Guncangan Likuiditas Mungkin Telah Berlalu?

Meskipun pasar sangat khawatir, analisis laporan menunjukkan bahwa, secara teoritis, dampak kenaikan suku bunga Jepang terhadap likuiditas global saat ini terbatas.

Laporan tersebut menyebutkan empat alasan:

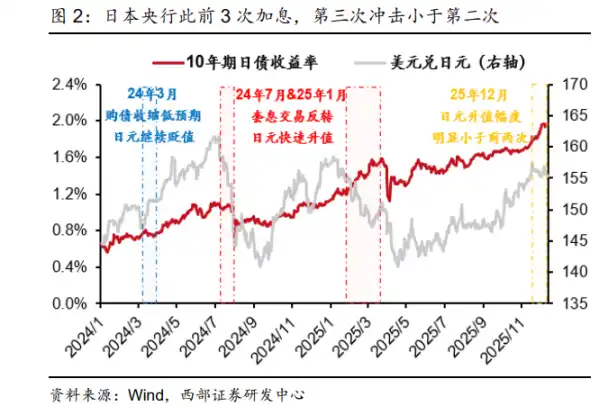

Risiko telah sebagian terlepaskan: Bank Jepang telah melakukan kenaikan suku bunga sebanyak 3 kali sejak Maret tahun lalu. Di antaranya, kenaikan suku bunga pada Juli tahun lalu yang dikombinasikan dengan penghentian YCC memang menyebabkan guncangan likuiditas yang cukup besar, tetapi kenaikan suku bunga pada Januari tahun ini dampaknya telah melemah secara signifikan, menunjukkan bahwa adaptasi pasar semakin meningkat.

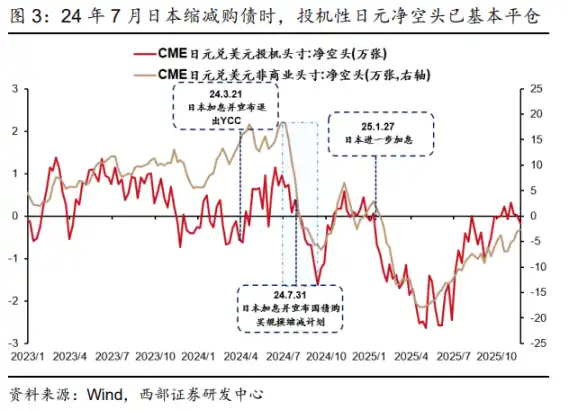

Posisi spekulatif telah keluar lebih awal: Dari data pasar berjangka, sebagian besar posisi short yen spekulatif telah ditutup pada Juli tahun lalu. Ini berarti bahwa "carry trade" yang paling aktif dan paling mungkin memicu reaksi berantai telah surut, dan tahap paling berbahaya dari guncangan likuiditas telah berlalu.

Lingkungan makro berbeda: Saat ini Amerika Serikat tidak mengalami "perdagangan resesi" seperti pada Juli tahun lalu, tekanan depresiasi dolar tidak besar, sementara yen sendiri melemah karena masalah geopolitik dan utang. Hal ini melemahkan ekspektasi apresiasi yen, sehingga mengurangi urgensi penutupan posisi "carry trade".

"Bantalan pengaman" The Fed: Laporan khususnya menyebutkan bahwa The Fed telah mulai memperhatikan risiko likuiditas potensial dan telah memulai kebijakan perluasan neraca (seperti QE), yang dapat secara efektif menstabilkan ekspektasi likuiditas pasar dan memberikan penyangga bagi sistem keuangan global.

Risiko Nyata: "Katalis" di Bawah Pasar yang Rapuh

Laporan menekankan bahwa keamanan secara teoritis tidak berarti bisa berleha-leha. Kerapuhan pasar global saat ini adalah akar penyebab potensi guncangan dari kenaikan suku bunga Jepang. Laporan menggambarkannya sebagai "katalis".

Laporan menganalisis bahwa alasan kenaikan suku bunga Jepang pada Juli tahun lalu berdampak besar adalah karena resonansi dua faktor utama: "penutupan posisi carry trade yang sangat aktif" dan "perdagangan resesi AS". Saat ini, kondisi yang pertama telah melemah. Namun, risiko baru sedang muncul: pasar saham global yang diwakili oleh saham AS telah mengalami "bull market besar" selama 6 tahun, yang sendiri telah mengakumulasi banyak keuntungan dan memiliki kerapuhan. Pada saat yang sama, kekhawatiran tentang "teori gelembung AI" di pasar AS kembali muncul, dan sentimen penghindaran risiko dana tinggi.

Namun, pasar saham global yang diwakili oleh saham AS saat ini telah mengalami "bull market besar" selama 6 tahun, yang sendiri memiliki kerapuhan, sementara kekhawatiran tentang "teori gelembung AI" di AS kembali muncul, dan sentimen penghindaran risiko dana cukup tinggi. Kenaikan suku bunga yen berpotensi menjadi "katalis" yang memicu guncangan likuiditas global.

Dalam konteks ini, kenaikan suku bunga Jepang sebagai peristiwa yang pasti, sangat mungkin menjadi pemicu, memicu pelarian dana yang panik, sehingga menyebabkan guncangan likuiditas global. Namun, laporan juga memberikan penilaian yang relatif optimis: guncangan likuiditas semacam ini kemungkinan besar akan memaksa The Fed mengeluarkan kebijakan pelonggaran yang lebih kuat (QE), sehingga pasar saham global, setelah mengalami penurunan tajam yang singkat, sangat mungkin pulih dengan cepat.

Perbanyak Mengamati dan Kurangi Bertindak, Waspadai Sinyal "Penurunan Bersamaan Saham, Obligasi, dan Mata Uang"

Menghadapi situasi yang kompleks ini, saran laporan kepada investor adalah "perbanyak mengamati dan kurangi bertindak".

Laporan berpendapat bahwa karena keputusan Bank Jepang pada dasarnya sudah "terbuka", tetapi pilihan dana sulit diprediksi, strategi terbaik adalah tetap mengamati.

Skenario satu: Jika dana tidak menunjukkan pelarian panik, dampak aktual kenaikan suku bunga Jepang akan sangat terbatas, dan investor tidak perlu mengambil tindakan.

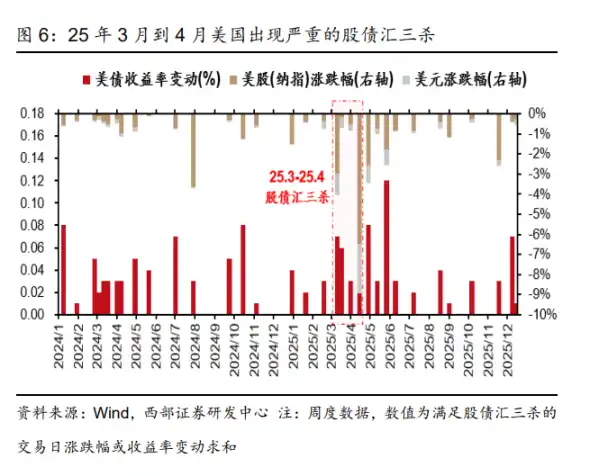

Skenario dua: Jika kepanikan dana benar-benar memicu guncangan likuiditas global, investor perlu memantau dengan cermat satu sinyal kunci—apakah pasar AS secara berturut-turut mengalami 2-3 kali "penurunan bersamaan saham, obligasi, dan mata uang" (yaitu penurunan simultan di pasar saham, obligasi, dan valuta asing). Laporan menunjukkan bahwa begitu situasi serupa dengan awal April tahun ini terulang, hal ini menunjukkan bahwa probabilitas terjadinya guncangan likuiditas pasar meningkat secara signifikan.

Terakhir, laporan berpendapat bahwa bahkan jika kenaikan suku bunga Jepang menyebabkan gejolak dalam jangka pendek, hal ini tidak akan mengubah tren besar pelonggaran moneter global jangka menengah-panjang. Dalam konteks ini, laporan terus melihat nilai konfigurasi strategis emas. Pada saat yang sama, dengan ekspansi surplus ekspor China dan The Fed memulai kembali penurunan suku bunga, nilai tukar yuan diperkirakan akan kembali ke tren apresiasi jangka menengah-panjang, mempercepat arus balik modal lintas batas, yang menguntungkan aset China. Laporan optimis bahwa saham A dan H akan menyambut "double kill Davis" laba dan valuasi. Untuk saham AS dan obligasi AS, laporan berpendapat bahwa mereka akan berfluktuasi.