Catatan Editor: Kenaikan simultan emas dan yield 10-tahun Jepang berbanding terbalik dengan kelemahan Bitcoin. Artikel ini menunjukkan bahwa divergensi ini mencerminkan pergeseran pasar dari "perdagangan ketat" ke "penetapan harga risiko", dan setiap langkah yang diambil Bank Jepang mungkin menjadi variabel kunci yang memecah pola saat ini.

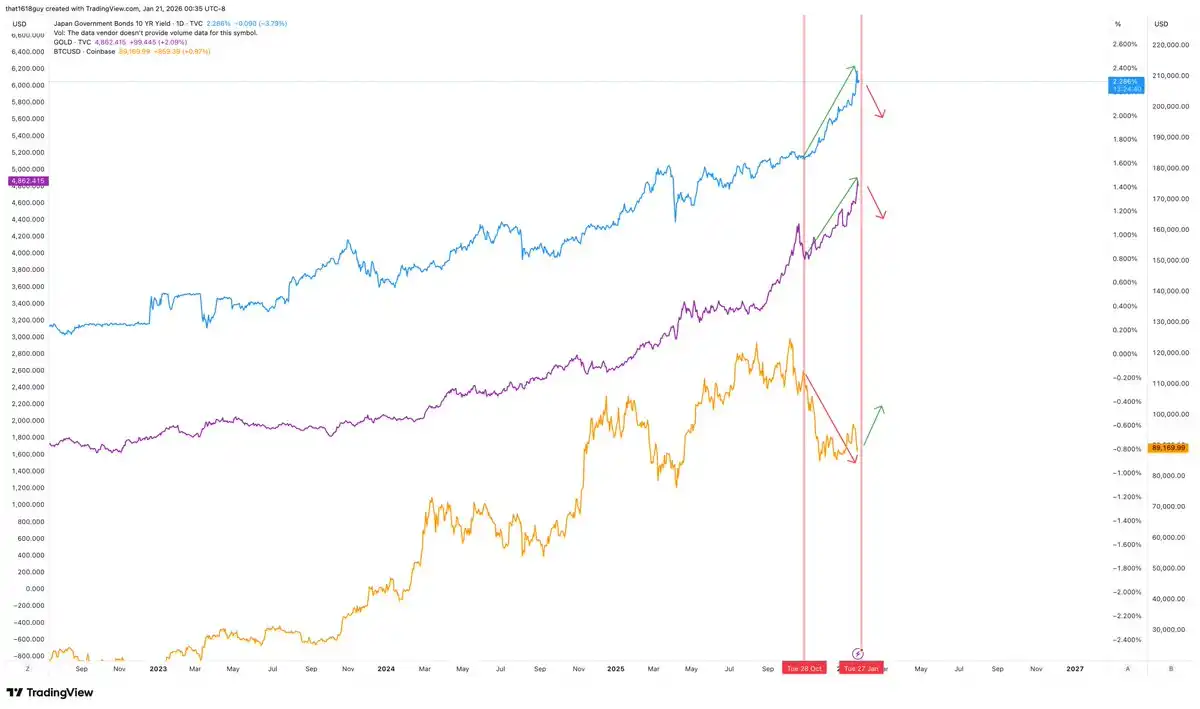

Salah satu dinamika makro yang paling menarik saat ini adalah hubungan antara emas dan yield obligasi pemerintah Jepang 10-tahun. Kedua aset ini bergerak secara sinkron, yang bertolak belakang dengan norma dalam siklus pengetatan kebijakan moneter biasa.

Uraian berikut akan menjelaskan mengapa emas mengikuti pergerakan yield Jepang, mengapa Jepang menjadi titik tekanan kunci pasar, dan dampak potensialnya terhadap Bitcoin jika Bank Jepang melakukan intervensi.

Emas dan Obligasi Jepang Naik Bersamaan... Bitcoin Justru Bergerak ke Arah Berlawanan

Dalam lingkungan normal, kenaikan yield jangka panjang akan menekan harga emas dengan meningkatkan biaya peluang untuk memegang aset yang tidak menghasilkan bunga. Hubungan negatif ini hanya terputus ketika yield menyimpang dari perkembangan normal pasar dan justru mengirimkan sinyal tekanan kebijakan. Lonjakan besar yield 10-tahun Jepang saat ini, dengan emas yang bergerak naik bersamaan, membuktikan skenario yang terakhir.

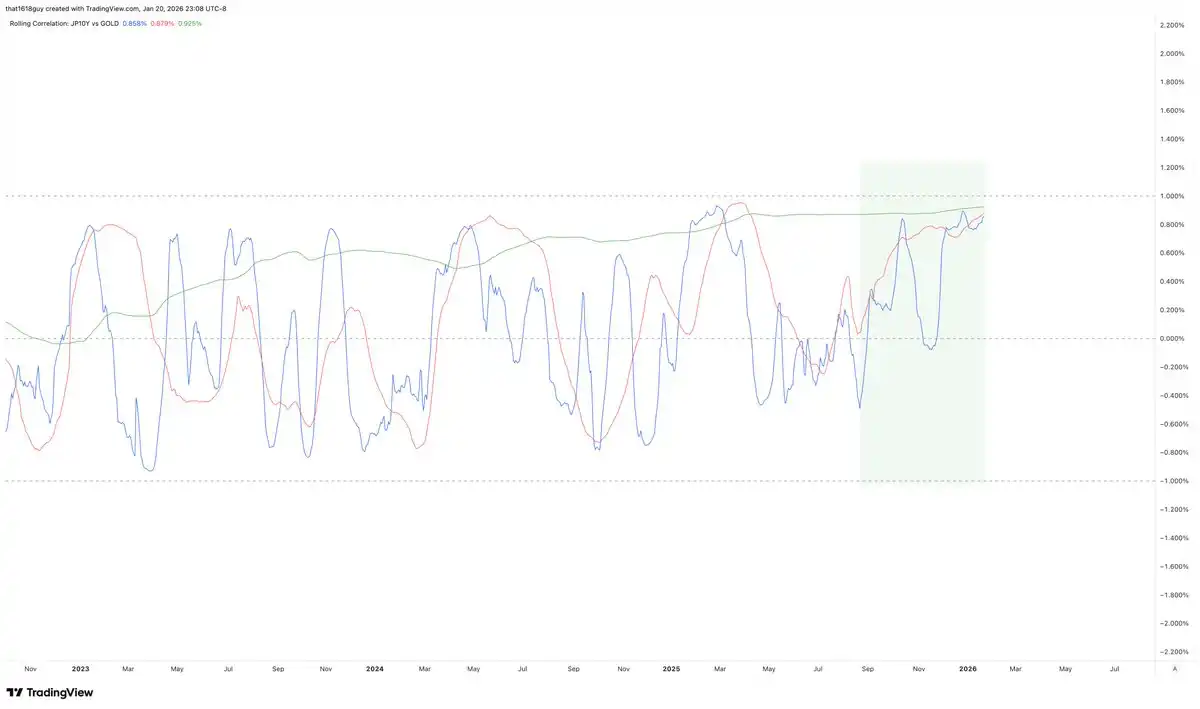

Grafik korelasi ini dengan jelas mengungkap perubahan tersebut.

Garis biru pada grafik, yang menunjukkan korelasi 30-hari antara yield 10-tahun Jepang dan emas, meskipun masih berfluktuasi, secara signifikan lebih lama bertahan di wilayah positif, alih-alih dengan cepat jatuh ke wilayah negatif. Hal ini saja menunjukkan bahwa hubungan terbalik tradisional sedang melemah.

Yang lebih penting, korelasi 90-hari yang diwakili oleh garis merah telah mengikuti kenaikan, menunjukkan bahwa ini bukan sekadar noise jangka pendek. Yang paling meyakinkan adalah korelasi 1-tahun (garis hijau): telah naik secara stabil dan bertahan di zona positif.

Ketika korelasi jangka panjang berubah menjadi positif dan tetap tinggi, ini sering menandakan perubahan fundamental dalam logika pasar. Kenaikan yield obligasi Jepang tidak lagi menjadi penghambat bagi emas, tetapi justru ditafsirkan pasar sebagai sinyal tekanan yang diserap emas. Ini menunjukkan bahwa pasar memandang kenaikan yield sebagai sinyal risiko, bukan sekadar sinyal pengetatan.

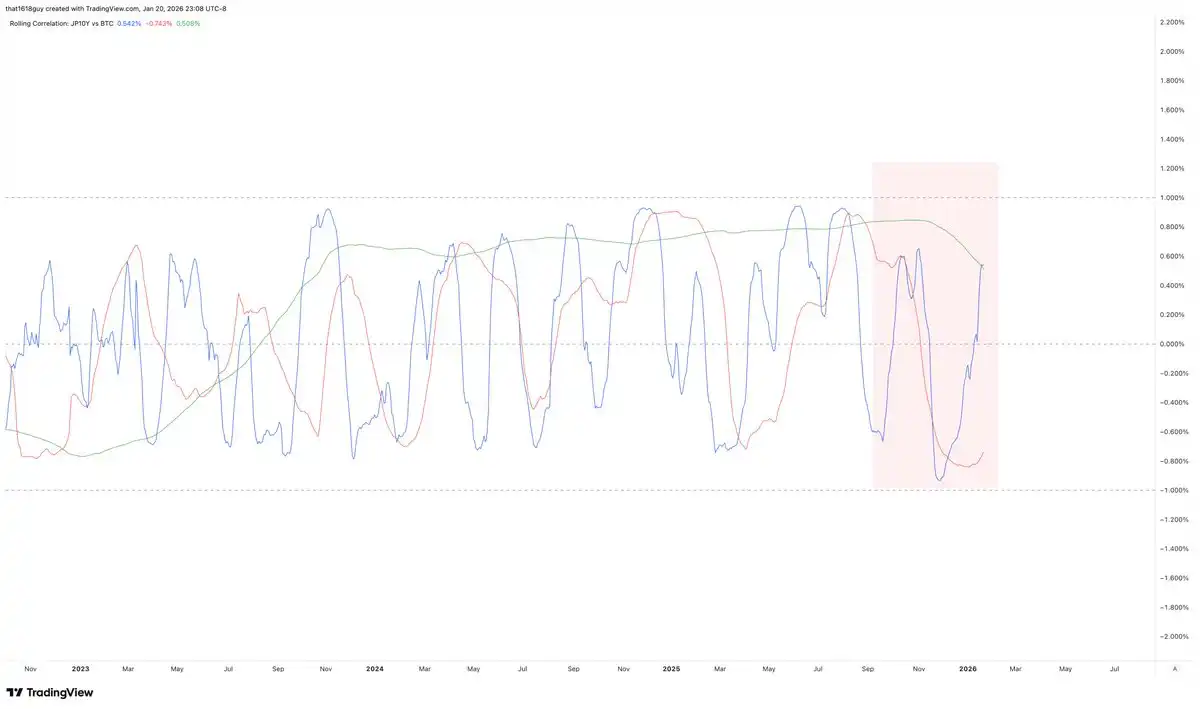

Yang lebih menarik adalah tidak adanya fenomena serupa di pasar lain. Pada periode yang sama, Bitcoin dan yield 10-tahun Jepang mempertahankan korelasi negatif.

Grafik korelasi kedua menyoroti kontras ini.

Korelasi 30-hari dan 90-hari antara yield 10-tahun Jepang dan Bitcoin, meskipun berfluktuasi liar seperti yang diharapkan, terutama aktif di bawah sumbu nol, mencerminkan sensitivitas Bitcoin terhadap tekanan makro jangka pendek. Yang paling krusial adalah korelasi 1-tahun (garis hijau) telah berbalik turun dan terus negatif, menunjukkan bahwa dalam dimensi waktu yang lebih panjang, Bitcoin selalu tertekan ketika yield Jepang naik.

Dengan kata lain, untuk melihat tanda-tanda pemulihan yang berkelanjutan, kita perlu yield 10-tahun Jepang mulai mendingin—yang secara teoritis juga akan tercermin dalam harga emas.

Bagaimana Menafsirkan Logika Pasar Saat Ini

Ketika emas dan yield obligasi pemerintah naik bersamaan, pasar tidak menilai harga pertumbuhan ekonomi atau disiplin kebijakan moneter yang meningkat, melainkan risiko kredit dan kerapuhan neraca.

Pola ini biasanya muncul ketika permintaan lindung nilai (hedging) mengalahkan logika arbitrase, kemampuan pengendalian kebijakan dipertanyakan, dan kenaikan yield mengungkap ketidaksesuaian durasi (duration mismatch) alih-alih menekan aktivitas ekonomi. Dalam lingkungan ini, emas tidak lagi berperan sebagai lindung nilai inflasi, tetapi lebih sebagai lindung nilai neraca.

Hubungan terbalik Bitcoin dengan yield Jepang memperkuat penafsiran ini. Pasar memandang kenaikan yield Jepang sebagai guncangan pengetatan, di mana emas mendapat manfaat sementara Bitcoin tidak, divergensi saat ini adalah sinyal kunci.

Mengapa Jepang Menjadi Titik Tekanan Kunci

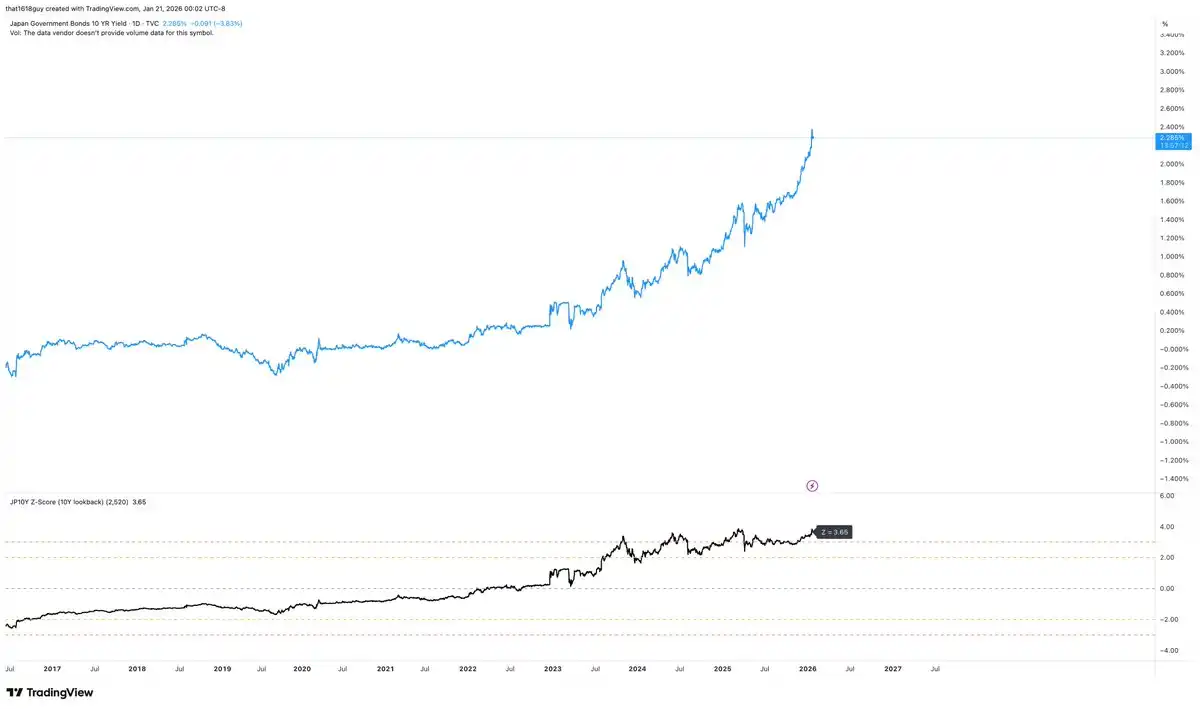

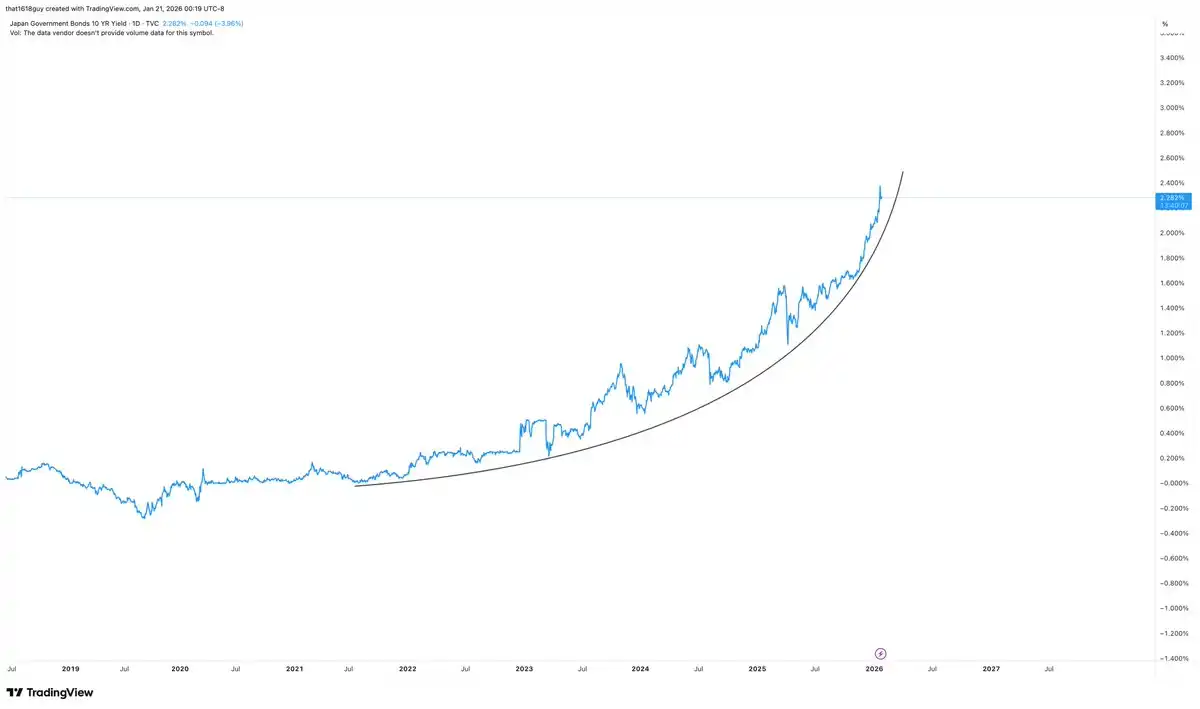

Jepang memiliki sensitivitas unik terhadap dinamika ini. Kenaikan vertikal yield obligasi pemerintah Jepang 10-tahun seperti yang ditunjukkan pada grafik di atas, bukanlah peristiwa yang netral bagi sistem keuangan domestiknya. Kuncinya bukan hanya pada kenaikan yield, tetapi juga pada besarnya kenaikan relatif terhadap kerangka kebijakan Jepang sendiri yang telah mencapai nilai ekstrem secara statistik.

Dihitung dengan jendela bergulir 10 tahun, yield 10-tahun Jepang saat ini telah melampaui rata-rata jangka panjangnya sekitar 3,65 standar deviasi. Ini setara dengan melempar koin 13 kali berturut-turut dan selalu mendapatkan sisi gambar.

Di pasar mana pun, ini patut diperhatikan. Dan di Jepang, di mana yield jangka panjang dikontrol ketat selama dekade terakhir, fluktuasi sebesar ini jelas menandakan bahwa jangkar kebijakan sedang longgar. Ini adalah ciri khas dari runtuhnya tatanan lama.

Sama pentingnya dengan level absolut adalah kecepatan kenaikannya.

Kemiringan kenaikan yield baru-baru ini mengubah sebuah perubahan suku bunga menjadi peristiwa neraca. Jepang dapat mencerna yield yang lebih tinggi secara bertahap, tetapi tidak dapat dengan mudah menghadapi repricing durasi yang cepat dan tiba-tiba dalam sistem keuangan yang dirancang di sekitar penekanan yield.

Ketika yield meroket secara vertikal, pasar tidak hanya mencari keseimbangan baru, tetapi juga melakukan tes tekanan pada semua peserta yang bertaruh pada "model Jepang tidak berubah".

Lembaga perbankan Jepang secara struktural memiliki durasi panjang (structurally long duration) dan memegang obligasi Jepang secara mendalam sebagai aset dan agunan, hal ini membuat kenaikan yield yang cepat secara alami tidak stabil, bukan sekadar dampak restriktif. Seiring melonjaknya yield, nilai pasar portofolio obligasi menyusut, nilai agunan memburuk, dan kondisi pembiayaan semakin ketat dalam sebuah sistem yang jelas dirancang di sekitar penekanan yield.

Inilah alasan mengapa Bank Jepang历来 (secara historis) melakukan intervensi ketika tekanan terlihat dalam data (bukan setelah pasar menyelesaikan normalisasi). Bank Jepang tidak perlu menunggu yield mencapai ambang batas absolut; percepatan pergerakan beberapa standar deviasi seringkali sudah cukup untuk memicu tindakan.

Oleh karena itu, normalisasi yield Jepang bukanlah sekadar penyesuaian pasar, tetapi merupakan peristiwa neraca yang menimbulkan risiko transmisi nyata ke sistem perbankan, terutama jika volatilitas pasar tidak teratur atau satu arah.

Pergerakan saat ini di obligasi pemerintah Jepang 10-tahun secara signifikan meningkatkan motivasi Bank Jepang untuk melakukan intervensi. Intervensi ini tidak harus mengambil bentuk mengembalikan kontrol ketat kurva yield (hard yield curve control). Panduan lisan, operasi perataan yield yang ditargetkan, atau kontrol yang lebih moderat atas pasar obligasi jangka panjang, mungkin sudah dapat memperlambat volatilitas kurva yield dan menstabilkan kondisi pasar.

Dampak Intervensi Bank Jepang pada Emas

Jika Bank Jepang melakukan intervensi yang kredibel dan mengambil kembali kendali atas yield ujung panjang, sinyal tekanan spesifik ini seharusnya melemah. Ini tidak berarti emas tiba-tiba berubah menjadi bearish, tetapi sangat mungkin menghilangkan salah satu katalis kunci dari kenaikan saat ini.

Dikombinasikan dengan analisis penulis dalam artikel "Commodities Lead, Bitcoin Follows" yang diterbitkan di Delphi Digital pekan lalu, grafik emas mengisyaratkan dinamika ini.

Meskipun tren kenaikan keseluruhan tidak berubah, momentum naik tidak lagi mengembang pada tingkat yang sama. Kenaikan baru-baru ini mendorong harga ke batas atas saluran naik, tetapi tanpa konfirmasi momentum seperti pada fase kenaikan awal. Bahkan ketika harga naik perlahan, indikator RSI sulit menembus高点 sebelumnya, yang menunjukkan bahwa pembeli marginal menjadi lebih hati-hati.

Ini sesuai dengan pasar yang struktural bullish, tetapi semakin bergantung pada tekanan kebijakan daripada partisipasi luas. Emas mendapat manfaat dari kenaikan vertikal yield 10-tahun Jepang, tetapi manfaat ini lebih terlihat dalam kelangsungan harga daripada akselerasi kenaikan. Ketika katalis utama有望 diselesaikan, pergerakan harga cenderung beralih dari impulsif ke消化型 (tipe pencernaan/penguatan).

Intervensi tegas Bank Jepang kemungkinan besar akan memutus hubungan antara emas dan yield Jepang, mengurangi penetapan harga tekanan kebijakan, dan sangat sesuai dengan sinyal yang telah dikirim grafik—pasar sedang membentuk puncak lokal atau memasuki fase konsolidasi, bukan pembalikan tren. Hasil seperti itu akan membuat emas menghabiskan kelebihan momentum melalui waktu daripada harga, menjaga tren besar sambil mendinginkan tempo kenaikan.

Secara struktural, emas tidak bergantung pada tekanan Jepang untuk menjaga dukungan, tetapi secara marginal jelas mendapat manfaat darinya. Jika tekanan itu dikendalikan, grafik menunjukkan bahwa pasar已准备暂停大宗商品交易 (pasar telah bersiap untuk menjeda perdagangan komoditas).

Dampak Intervensi Bank Jepang pada Bitcoin

Karena pergerakan Bitcoin berlawanan dengan yield Jepang dan emas, maka ketika Bank Jepang akhirnya memutuskan untuk turun tangan, hubungan ini juga seharusnya terwujud.

Grafik telah mengisyaratkan asimetri ini: bahkan ketika emas dan yield Jepang terus meroket, Bitcoin, meskipun melemah, menunjukkan tanda-tanda stabilisasi daripada akselerasi penurunan. Pola ini sesuai dengan aset yang menemukan dasar di bawah tekanan makro dan tetap sangat sensitif terhadap setiap tindakan penekanan yang kredibel.

Jika intervensi Bank Jepang terjadi, reaksi Bitcoin kemungkinan akan berbeda dengan emas. Seiring kondisi likuiditas global yang stabil dan guncangan pengetatan dari yield ujung panjang Jepang melemah, Bitcoin mungkin akan mengalami pemulihan, bukan penurunan. Dalam arti ini, Bitcoin tidak bersaing dengan emas dalam mode ini, tetapi lebih seperti "digital gold" yang menunggu pencabutan sinyal tekanan.

Kesimpulan

Wawasan kuncinya bukanlah bahwa emas telah mencapai puncak atau Jepang akan segera melakukan intervensi, tetapi bahwa pasar telah menganggap yield Jepang sebagai sinyal tekanan global, dan perilaku harga aset sedang menyesuaikan diri sesuai dengan itu.

Emas menyerap tekanan ini, sementara Bitcoin bereaksi terhadapnya, divergensi antara keduanya sangat informatif. Selama yield 10-tahun Jepang terus naik tanpa hambatan, penguatan emas adalah logis. Jika Bank Jepang turun tangan dan mendapatkan kembali kendali, premium tekanan dalam emas seharusnya mereda, dan pergerakan harga mungkin beralih dari akselerasi ke konsolidasi.

Bagaimanapun juga, pasar obligasi pemerintah Jepang saat ini telah menjadi jendela paling jelas untuk mengamati bagaimana pasar menilai risiko kebijakan dan kerapuhan neraca. Sebelum yield 10-tahun Jepang menunjukkan pelemahan, emas mungkin akan melanjutkan langkah naiknya, sementara kinerja harga Bitcoin mungkin tetap lemah.