Ditulis oleh: Eli5DeFi

Dikompilasi oleh: AididiaoJP, Foresight News

Peluncuran token pada tahun 2026 harus menghadapi realitas yang keras.

Ini bukan perayaan, juga bukan penghargaan atas kerja kerasmu membangun.

Ini lebih seperti 'arena gladiator' terbuka — setiap kelemahan dalam model ekonomi tokenmu akan diambil, diperbesar, dan dieksploitasi di depan umum oleh para ahli yang lebih berpengalaman dan memiliki model yang lebih kuat.

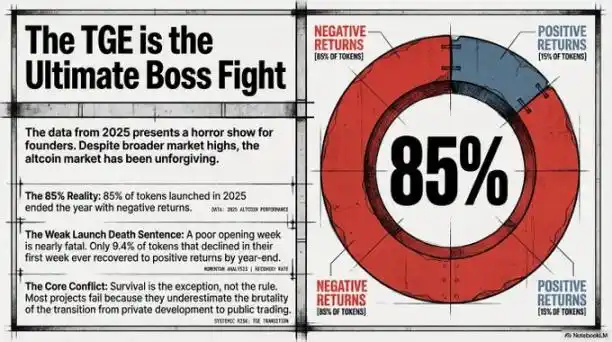

Data yang dikumpulkan oleh Arrakis Research tahun 2025 hasilnya jelas: 85% proyek peluncuran token berakhir dengan kerugian.

Ini bukan salah kondisi pasar yang buruk; pasar bearish tidak secara khusus menargetkan token dengan desain tokenomi yang buruk dan menyelamatkan yang desainnya bagus.

Angka ini adalah peringatan keras dari pasar bagi para pendiri: Kebanyakan orang jelas pergi untuk bertarung, tetapi hanya mempersiapkan upacara gunting pita.

Kabar baiknya? 15% yang selamat itu bukanlah keberuntungan. Mereka hanya teliti, dan metodenya dapat direplikasi.

"Kinerja buruk di minggu pertama, pada dasarnya sama dengan hukuman mati. Data menunjukkan, hanya 9.4% token yang turun di minggu pertama, yang kemudian dapat pulih." — Arrakis Research

Pernyataan ini layak untuk direnungkan.

Ringkasan

- Tokenmu gagal, bukan karena nasib buruk, tetapi karena kamu tidak merancangnya untuk sukses sejak awal.

- Token yang diluncurkan tahun 2025, 85% turun sepanjang tahun. Ini masalah desain, bukan masalah pasar.

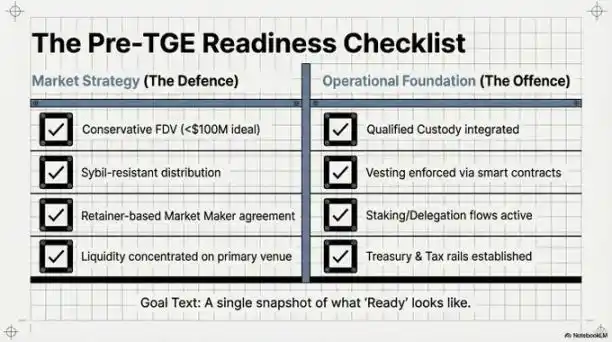

- Meluncurkan dengan 'valuasi terdiencer sepenuhnya (FDV)' lebih dari $10 miliar, sama saja memberikan uang kepada orang yang tidak akan pernah menggunakan produkmu, membantu mereka 'menguangkan di puncak'.

- Staking, governance, custodianship — ini bukan 'fitur tambahan', mereka adalah sistem kekebalan token. Tanpanya, token tidak akan tahan begitu diluncurkan.

- Hanya 9.4% token yang turun di minggu pertama dapat pulih, kinerja minggu pertama, pada dasarnya menentukan hidup mati.

'Hukum Fisika' di Balik TGE

Ini model pemikiran yang berguna, meminjam konsep fisika. Setiap peluncuran token, memiliki dua kekuatan yang berlawanan:

- Tekanan jual = Gravitasi. Ia ada secara objektif, sangat sabar, tidak peduli dengan visi besarmu.

- Permintaan nyata = Mesin roket.

Masalahnya bukanlah apakah ada gravitasi (ia selalu ada), tetapi apakah mesinmu cukup kuat untuk melepaskan diri dari gravitasi. Sayangnya, sebagian besar tim membangun roket tanpa mesin, lalu menyalahkan gravitasi planet yang terlalu besar.

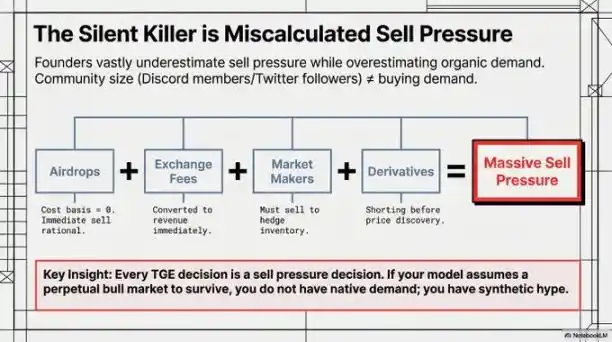

Siapa yang akan Menjual di Hari Pertama? (Sungguh, Bukan Mereka yang Jahat)

Banyak pendiri melakukan kesalahan besar di sini: menganggap penjualan sebagai pengkhianatan. Sebenarnya tidak, ini matematika sederhana.

Biaya bagi pengguna airdrop adalah nol. Barang yang didapat gratis, ditukar dengan uang tunai adalah pilihan paling rasional. Data menunjukkan, 80% pengguna airdrop akan menjual token mereka dalam 24 jam pertama setelah menerimanya. Ini bukan ketidaksetiaan, ini sifat manusiawi.

Pusat pertukaran (CEX) yang menerima token sebagai biaya listing, ini adalah pendapatan mereka. Mereka menguangkan inventaris, wajar, dan masuk akal.

Market maker jika bekerja sama menggunakan 'model pinjaman', untuk lindung nilai risiko dan mempersiapkan stablecoin untuk penawaran, mereka juga harus menjual sebagian token yang dipinjam. Ini juga bukan pengkhianatan, ini model yang kamu setujui, model yang memiliki rumus matematika bawaan.

Trader short (short seller) awal, bertindak sebelum harga stabil. Mereka adalah veteran, lebih lama ada darimu. Mereka bukan masalah, kamu tidak memikirkan mereka akan datang, inilah masalahnya.

Banyak proyek merancang token dengan asumsi orang-orang di atas tidak ada. Tetapi mereka benar-benar ada. Entah kamu mempertimbangkan mereka, atau 'diberi pelajaran' oleh mereka.

Jebakan Valuasi (Bagaimana Menipu Diri Sendiri dengan Matematika)

Barang mewah termuat di dunia kripto, bukan gambar profil (PFP) mahal, tetapi 'valuasi terdiencer sepenuhnya (FDV)' yang sangat tinggi.

Pola umum adalah: tim hanya mengedarkan 5% dari total token ('peredaran rendah'), tetapi mengklaim 'FDV' $10 miliar ke publik.

Pasar menghitung: 95% token terkunci yang tersisa, harganya dihitung berdasarkan asumsi 'tidak akan pernah dilepaskan'? Tetapi ini tidak mungkin, mereka pasti akan dilepaskan suatu hari nanti. Ketika hari itu tiba, harganya akan jatuh seperti 'lompatan ski'.

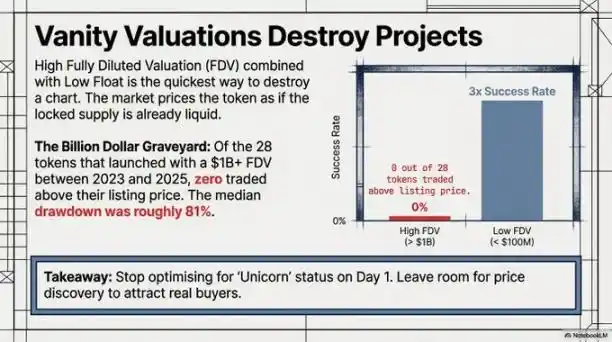

Data sangat mengejutkan, setiap pendiri harus melihatnya:

FDV saat peluncuran

- Diatas $10 miliar: Sampai akhir tahun, tidak ada satupun token yang harganya di atas harga peluncuran. Median penurunan: 81%.

- Dibawah $1 miliar: Kemungkinan kinerja baik di bulan pertama, 3 kali lipat lebih tinggi daripada token dengan FDV di atas $500 juta.

Tingkat kegagalan seratus persen, bukan 70%, bukan 90%, adalah 100%.

Tetapi para pendiri tetap berbondong-bondong, karena 'FDV $10 miliar' terlihat bagus di siaran pers, dan juga membuat investor awal terlihat bagus di atas kertas sebelum mereka benar dapat menjual. Singkatnya, ini adalah 'ilusi penetapan harga', dan pasar akan tanpa ampun menusuknya.

Terobsesi dengan FDV hari peluncuran, seperti mengukur kesuksesan perusahaan berdasarkan seberapa bagus PPT-nya. Dapat membodohi orang yang tidak melihat jangka panjang. Valuasi yang lebih rendah justru memberikan ruang untuk penemuan harga yang nyata, sehingga dapat menghasilkan tren yang berkelanjutan. Yang meluncur dengan rendah hati sering bertahan, yang meluncur karena gengsi pada dasarnya mati.

Empat Jimat (Hal-hal yang Benar-benar Berguna)

Arrakis merangkum empat pilar kunci, yang membedakan siapa yang bertahan dan siapa yang hanya membayar biaya pendidikan. Kami menambahkan pemahaman kami sendiri.

Jimat 1: Anti-Sybil — Saring, Sebelum Distribusi

Dua studi kasus yang kontras, hasilnya jelas:

- @LayerZero_Core bekerja keras, mengungkap 800 ribu 'alamat sybil' (akun dummy untuk airdrop) sebelum distribusi token. Orang-orang ini hanya akan menjual token secepatnya, dan tidak pernah kembali. Hasil: Hanya turun 16% di bulan pertama.

- zkSync tidak banyak menyaring, hasilnya 47,000 alamat sybil menerima airdrop. Hasil: Turun 39% pada periode yang sama.

Perbedaan 16% dan 39% adalah harga yang harus dibayar karena tidak mengerjakan pekerjaan rumah.

Anti-Sybil terdengar merepotkan, tetapi pikirkan: Kamu membayar untuk pengguna nyata, bukan memelihara parasit. Para pencari untung (farmers) itu tidak menginginkan produkmu, mereka hanya menginginkan tokenmu. Buat orang yang tidak menggunakan produkmu, biaya mendapatkan token menjadi lebih tinggi.

Jimat 2: Airdrop Berbasis Pendapatan — Perlakukan Airdrop sebagai 'Biaya Akuisisi Pelanggan'

Lihat airdrop dari sudut pandang lain: Jangan anggap sebagai 'hadiah komunitas', anggap sebagai 'biaya akuisisi pelanggan'.

Jika seorang pengguna memberikan $500 biaya transaksi ke protokolmu, dan kamu memberinya kembali token senilai $400. Bahkan jika dia menjual semua tokennya segera, 'akuisisi' ini tetap menguntungkan (untung bersih $100). Aktivitas ekonomi nyata telah terjadi, penjualan token hanyalah angka di pembukuan, bukan bencana.

Jimat 3: Infrastruktur Siap — Jangan Dorong Mobil yang Belum Dipasang Mesinnya

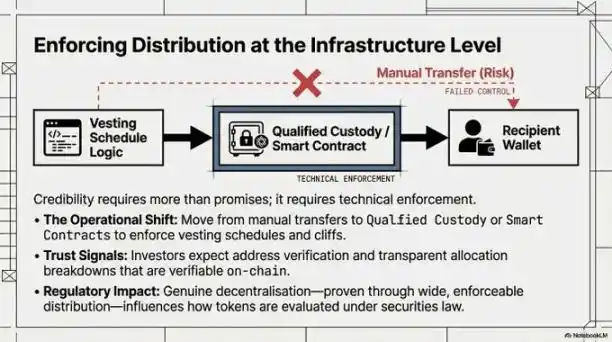

Fungsi staking dan governance, harus dapat digunakan pada saat token diluncurkan. Bukan 'akan segera hadir', bukan 'dalam pengembangan', tetapi 'dapat digunakan segera'.

Jika tidak, hasilnya akan seperti ini:

Pendukung awal mendapatkan token, menemukan bahwa mereka tidak dapat staking untuk mendapatkan bunga, juga tidak dapat berpartisipasi dalam voting. Modal menganggur. Modal yang menganggur dan tidak menghasilkan bunga, akan dijual. Ini bukan ketidaksetiaan, ini dasar dari investasi dan pengelolaan keuangan.

Selain itu, dari hari pertama harus ada solusi custodianship yang memenuhi syarat, ini adalah indikator keras yang pasti diperiksa oleh investor institusional. Jika custodianship masih hanya 'multisig', tanpa kerangka kepatuhan, modal besar tidak akan berani masuk. Ini bukan cari masalah, tetapi mereka harus mengendalikan risiko sendiri.

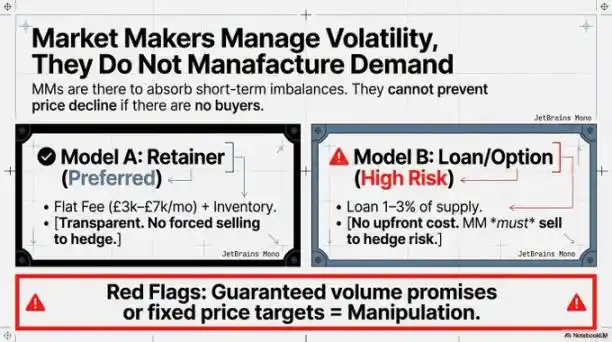

Jimat 4: Pilih Market Maker yang Tepat — Pahami Layanan Apa yang Kamu Beli

Market maker menyediakan 'kedalaman' (ketebalan pasar), bukan 'permintaan' (pembeli). Ini penting, beberapa pendiri mempekerjakan market maker, mengira mempekerjakan 'penjaga harga'. Mereka hanya membuat pembelian dan penjualan yang ada lebih lancar, tetapi tidak dapat menciptakan pembeli.

- Model 'Dipesan' (Engagement) Lebih transparan, lebih baik.

- Model 'Pinjaman' (Loan) Meskipun berguna, kebutuhan lindung nilai market maker sendiri, secara alami bertentangan dengan tujuanmu untuk menstabilkan harga.

Saat mencari market maker, ini adalah sinyal bahaya:

- Menjamin target volume perdagangan

- Tidak menerima syarat yang kamu ajukan

- Berjanji dapat menahan dasar saat ada tekanan jual besar

Ini mungkin berarti mereka akan menggunakan 'wash trading' untuk memalsukan, bukan market making yang benar.

Likuiditas harus terkonsentrasi. Menyebar $1 juta ke tiga chain, 'kedalaman' di setiap chain akan dangkal, tidak tahan dengan gangguan kecil. Lebih baik pilih satu medan utama, buat kedalamannya dalam. Kedalaman di satu tempat, lebih baik daripada cakupan yang tipis di tiga tempat.

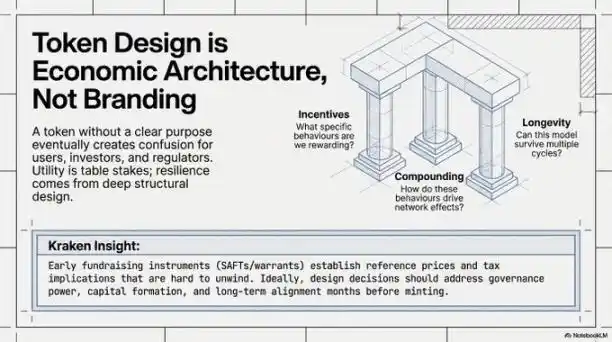

Tujuan Akhir: Desentralisasi

Infrastruktur dan distribusi yang disebutkan sebelumnya, semuanya bertahan. Tujuan jangka panjang yang sebenarnya, adalah membuat protokol benar-benar matang dalam empat aspek:

- Desentralisasi Pengembangan: Bukan hanya tim sendiri yang dapat menulis kode, pihak ketiga juga dapat berpartisipasi dalam pengembangan melalui program pendanaan.

- Desentralisasi Governance: Proses pengambilan keputusan transparan, multipartai berpartisipasi, proposal dapat benar-benar dilaksanakan.

- Desentralisasi Distribusi Nilai: Desain ekonomi memungkinkan lebih banyak orang mendapat manfaat, bukan hanya menguntungkan lingkaran dalam kecil.

- Desentralisasi Saluran Partisipasi: Pengguna global dapat berpartisipasi dalam staking, voting dengan cara yang memenuhi syarat dan berisiko rendah, tidak terbatas pada veteran crypto.

Keunggulan kerangka Arrakis ada di sini. Sebuah protokol jika hanya dipersiapkan dengan baik saat peluncuran, tetapi tidak mendorong desentralisasi yang sebenarnya, itu hanya menunda 'risiko sentralisasi', tidak menyelesaikannya.

Kata-kata Terakhir

Penelitian Arrakis adalah salah satu analisis TGE yang cukup ketat pada kuartal pertama tahun ini. Poin intinya benar: Peluncuran token, adalah penyebaran infrastruktur, bukan kegiatan pemasaran.

Tim yang memperlakukannya sebagai pemasaran, seringkali membuat 'grafik minggu pertama' yang indah, lalu diikuti penurunan seperti 'lompatan ski'. Tim yang memperlakukannya sebagai infrastruktur — menganalisis sumber tekanan jual dengan serius, mempersiapkan berbulan-bulan sebelumnya, tidak mengejar FDV yang tinggi tidak realistis, menyaring pencari untung — mereka seringkali dapat menjadi 15% yang selamat.

Kami ingin menambahkan: Permintaan nyata untuk token, harus berasal dari fungsi protokol itu sendiri, bukan dari teriakan pemasaran. Orang-orang harus benar-benar membutuhkan token ini, untuk dapat menggunakan nilai yang diciptakan protokol. Jika satu-satunya penggunaan token adalah 'mengatur sebuah protokol yang tidak digunakan orang', maka sebaik apapun pencegahan sybil, sepatut apapun custodianship, tidak akan berguna. Mengatur sesuatu yang tidak berguna, pada dasarnya tidak berharga.

Sebelum memikirkan cara meluncurkan, pikirkan dulu cara menciptakan permintaan nyata.