Orisinil | Odaily Planet Daily(@OdailyChina)

Penulis|Golem(@web3_golem)

Minggu ini, saya menulis artikel yang mengulas kontrak peristiwa absurd di Polymarket, menunjukkan bahwa beberapa kontrak yang terlihat sangat tidak masuk akal, saat ini bertaruh akan menguntungkan.

Hal ini membuat saya mulai berpikir, siapa sebenarnya yang melawan "akal sehat" dan menyediakan "uang gratis" untuk pasar?

Taruhan yang melawan kita yang cerdas bukan berarti tidak mungkin terjadi, pasti ada sebagian orang yang sangat percaya pada penilaian mereka (misalnya, masih ada orang yang percaya bahwa bumi itu datar). Tetapi pasar prediksi bukanlah "pasar bodoh", saya percaya bahwa ketika pemain menggunakan uang sungguhan untuk memprediksi apakah suatu peristiwa terjadi atau tidak, mereka akan berusaha sebaik mungkin untuk berpikir sebagai "manusia rasional", yaitu keputusan yang dibuat adalah yang paling ekonomis dan menguntungkan. Oleh karena itu, dari perspektif ini, pengguna yang bertaruh Ya pada kontrak peristiwa yang tampaknya mustahil pasti juga memiliki strategi menghasilkan uang tertentu, bukan orang bodoh yang dengan sia-sia memberikan kita peluang investasi dengan "kepastian tinggi".

Setelah berpikir dan berdiskusi, saya percaya bahwa mereka yang menyediakan likuiditas lawan dalam pasar peristiwa absurd ini mungkin mencakup tiga jenis orang berikut (artikel ini dimaksudkan untuk memancing diskusi, silakan berdiskusi dan koreksi, X@web3_golem):

Pembeli Lotere

Logika pembeli lotere sederhana, yaitu hanya melihat odds, fokus pada bertaruh kecil untuk menang besar.

Terkadang, kehidupan nyata jauh lebih aneh dari yang kita bayangkan, bahkan peristiwa yang tampaknya tidak masuk akal pun bisa terjadi. Apalagi pasar prediksi meskipun berpatokan pada dunia nyata untuk penyelesaian, terkadang juga dapat menghasilkan penyelesaian yang tidak sesuai dengan kenyataan karena kondisi penyelesaian, kegagalan sistem, dan faktor lainnya, sebelumnya Polymarket tidak hanya sekali mengalami hasil penyelesaian yang tidak sesuai dengan kenyataan karena masalah mekanisme penanganan sengketa UMA, contoh terbaru adalah Polymarket memutuskan bahwa operasi militer AS di Venezuela tidak构成 "invasi".

Oleh karena itu, penyimpangan odds ekor panjang muncul, bahkan untuk peristiwa dengan probabilitas terjadinya yang sangat kecil, sisi Ya masih akan memiliki harga 1%-3%. Selama odds cukup tinggi, "pembeli lotere" akan membeli, menjadi salah satu penyangga pembelian dasar yang kuat.

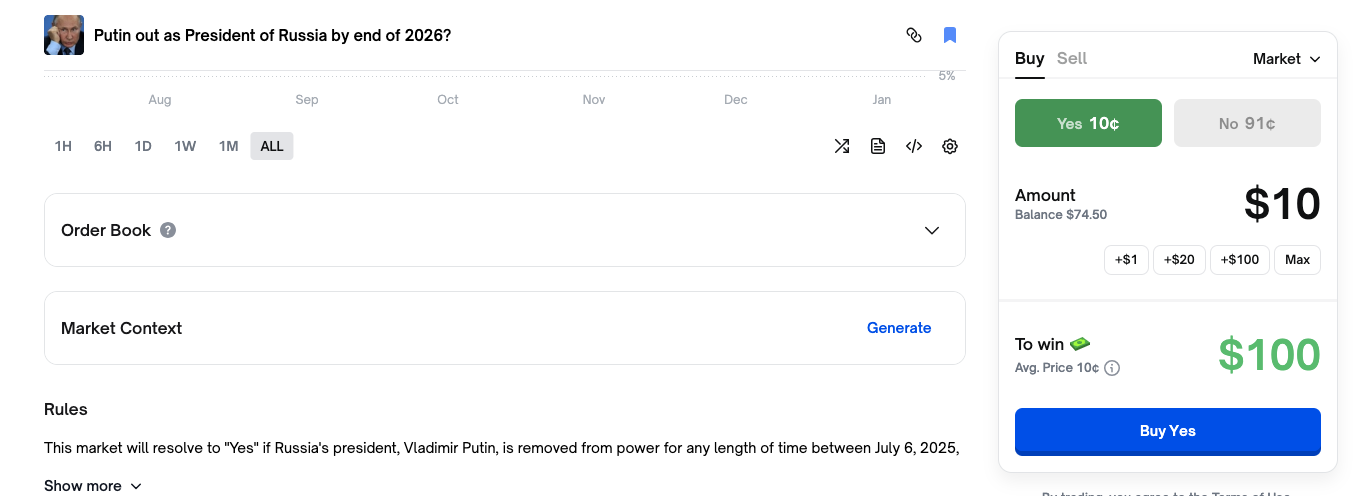

Tetapi sebenarnya psikologi "pembeli lotere" ini sesuai dengan rasional. Sebagai contoh, dalam kontrak peristiwa "Apakah Putin akan mengundurkan diri sebelum akhir 2026", didorong oleh akal sehat, sebagian besar orang akan membeli "Tidak", dan probabilitas juga telah menunjukkan sikap orang, tetapi sisi Ya masih memiliki probabilitas 10%, yang berarti bahwa jika bertaruh $10, maka jika Putin benar-benar mengundurkan diri sebelum akhir 2026, akan mendapatkan imbalan $100, keuntungan 10 kali lipat, jadi bertaruh saja.

Selain itu, pembeli lotere tidak harus bertaruh besar pada satu pasar saja, karena pasar prediksi tidak kekurangan peristiwa dengan odds tinggi seperti ini, selama menyebar jaring secara luas dan memenangkan beberapa lotere, masih ada peluang untuk menutupi biaya bahkan menghasilkan keuntungan.

Mereka lebih menantikan terjadinya black swan daripada orang normal. Oleh karena itu, mereka akan dengan senang hati menyediakan pembelian di sisi Ya pasar "anti-akal sehat" (di beberapa pasar Polymarket akan memberikan hadiah pesanan terbuka dan hadiah kepemilikan, tetapi ini bukan faktor pendorong utama bagi pembeli lotere).

Bot

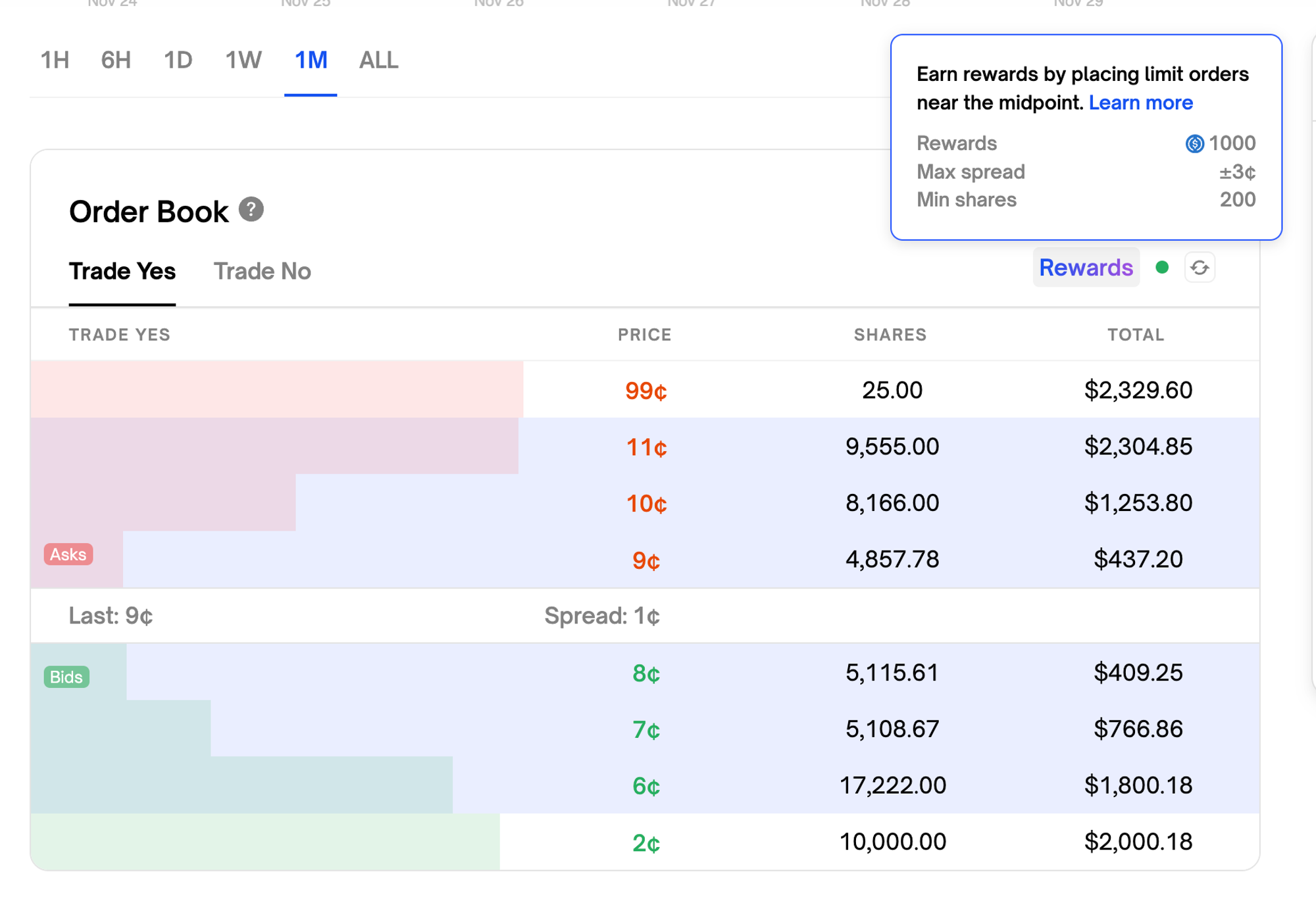

Sebuah kontrak peristiwa jika memiliki kepastian yang kuat, intervensi dana pemain yang menyapu pasar ekor akan membuat probabilitas satu sisi mencapai 99%-100% sebelum penyelesaian. Keberadaan "pembeli lotere" dapat sebagian menjelaskan mengapa pasar "anti-akal sehat" ini masih memiliki pemain yang mengambil penjualan sisi Ya (Catatan Odaily: Karena Polymarket menggunakan order book bersama, yaitu ketika sisi No muncul 1 pembelian $0.99, sisi Ya akan sesuai muncul 1 penjualan $0.01), tetapi mereka selalu kelompok minoritas, tidak dapat menjelaskan mengapa pasar ini masih memiliki volume perdagangan besar dan kedalaman yang baik.

Lalu, siapa lagi yang menyuntikkan likuiditas besar-besaran ke pasar ini? Jawabannya adalah bot.

Bot market maker di Polymarket berkembang sangat cepat, bot yang melakukan perdagangan otomatis melalui API Polymarket akan secara aktif memantau semua pasar yang baru dibuat, dan sering menjadi peserta pertama. Bot ini dapat menghasilkan keuntungan dengan aktif berdagang di pasar-pasar ini.

Di pasar "anti-akal sehat" ini, ketika harga sisi Tidak adalah $0.99, karena adanya order book bersama, sisi Ya akan muncul pesanan penjualan terbuka seharga $0.01, bot market maker juga akan seperti "pembeli lotere" mengambil pesanan penjualan terbuka $0.01 ini, tetapi kemudian, mereka memasang pesanan penjualan terbuka sisi Ya seharga $0.02, $0.03 atau lebih tinggi, menunggu "pembeli lotere" atau bot lain untuk melakukan transaksi. Sisi Tidak juga akan muncul pesanan pembelian terbuka seharga $0.98, $0.97 atau bahkan lebih rendah (Catatan Odaily: masih karena order book bersama), oleh karena itu, order book memiliki kedalaman yang sangat besar.

Namun, setelah berkomunikasi dengan tim VC kripto Jsquare (mereka berinvestasi pada agregator pasar prediksi Rocket), mereka berpendapat bahwa bot yang menjalankan strategi ini tidak banyak di pasaran, dan dalam pasar "anti-akal sehat" ini, psikologi spekulasi "pembeli lotere" atau pemain sudah cukup untuk menopang sebagian besar pesanan taruhan.

Keberadaan beberapa bot volume juga menyediakan likuiditas pasar dan volume perdagangan untuk pasar "anti-akal sehat" dan agak niche ini (dibandingkan dengan peristiwa seperti pemilihan umum AS). Sebuah bot volume memasang pembelian sisi Ya seharga $0.02, kemudian bot volume lain akan memasang pembelian sisi Tidak seharga $0.98 untuk melakukan transaksi.

Perilaku ini terutama untuk mendapatkan airdrop pasar prediksi di masa depan, dalam pasar frekuensi tinggi pesanan mungkin akan cocok dengan pemain lain, jadi kontrak peristiwa "anti-akal sehat" ini adalah alat volume yang paling ideal.

Platform Prediksi

Selain "pembeli lotere" dan bot di atas, platform prediksi sendiri juga memberikan kontribusi besar untuk likuiditas pasar ini.

Polymarket dalam pengaturan mekanisme memiliki dua insentif likuiditas, yaitu hadiah pesanan terbuka dan hadiah kepemilikan. Hadiah pesanan terbuka berarti, di beberapa pasar tertentu, selama pemain memasang pesanan dalam spread harga maksimum yang ditentukan, mereka akan mendapatkan hadiah; hadiah kepemilikan berarti, di beberapa pasar tertentu, selama pemain memegang bagian Ya atau Tidak, mereka dapat mendapatkan hadiah kepemilikan tahunan 4%.

Bagian yang disorot adalah rentang spread harga maksimum hadiah pesanan terbuka

Menurut statistik, Polymarket telah menginvestasikan sekitar $10 juta dalam insentif market maker, pada puncaknya membayar lebih dari $50.000 per hari untuk mempertahankan likuiditas order book, kini insentif ini telah turun menjadi hanya $0.025 per $100 perdagangan.

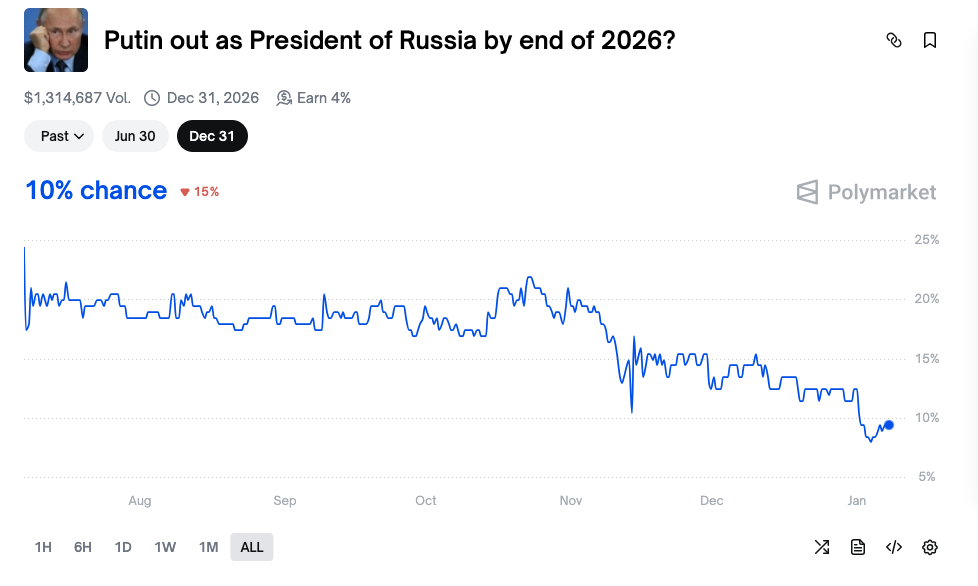

Investasi ini memang efektif, mendorong perdagangan banyak pasar "anti-akal sehat". Misalnya, kontrak peristiwa "Apakah Putin akan mengundurkan diri sebelum akhir 2026" telah memiliki volume perdagangan lebih dari $1.3 juta, memegang bagian kontrak ini akan mendapatkan hasil tahunan 4%, bagi pemain yang memiliki bagian Ya, setara dengan akhirnya memiliki hasil tahunan 14% (10% hasil pasar ekor + 4% hadiah platform), daya tarik yang sangat besar. Bagi pemain yang memiliki bagian Tidak, hadiah pesanan terbuka dan hadiah kepemilikan juga lindung nilai sebagian risiko.

Masih ada dugaan bahwa, selain secara terbuka memberikan insentif likuiditas, pasar prediksi turun tangan sendiri sebagai market maker, menyediakan likuiditas untuk pasar "anti-akal sehat" dan niche ini, untuk mencapai efek pemasaran iklan. Tetapi ini murni tebakan, terbuka untuk diskusi.