Orisinal | Odaily Planet Daily(@OdailyChina)

Penulis|Azuma(@azuma_eth)

Polymarket sekali lagi terjerat dalam kontroversi terkait keadilan.

Penyebabnya adalah, dalam pasar prediksi "Akankah AS menginvasi Venezuela sebelum xx xx?" (Will the U.S. invade Venezuela by...?), Polymarket pada tanggal 4 Januari turun tangan untuk memberikan klarifikasi tambahan bahwa "tindakan penangkapan Presiden Venezuela Maduro oleh AS sebelumnya tidak memenuhi definisi invasi". Pernyataan ini menyebabkan saham YES (yang berpendapat AS akan menginvasi Venezuela sebelum 31 Januari) di kolam prediksi tersebut anjlok, yang secara langsung mempengaruhi kepentingan aktual banyak pengguna.

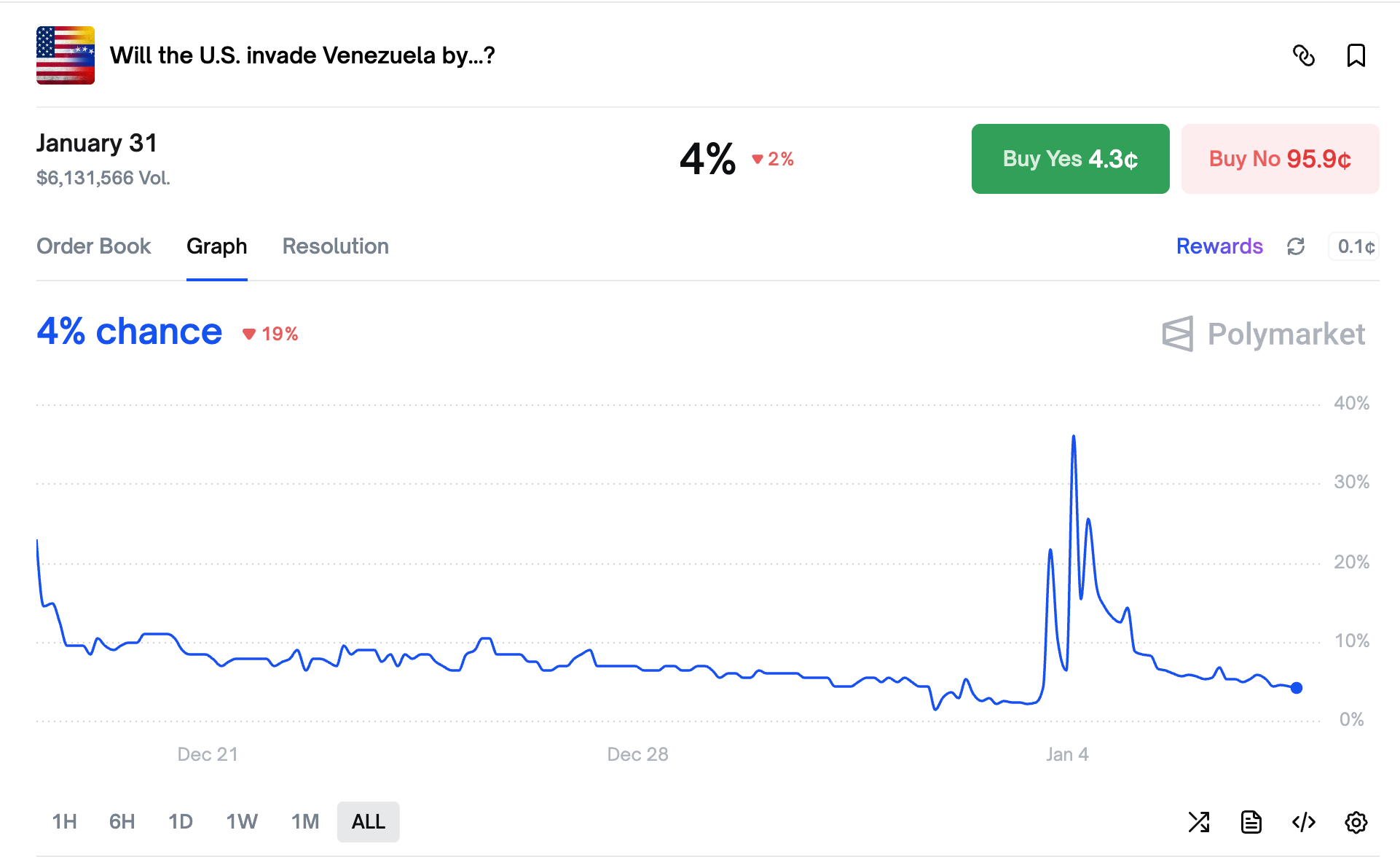

- Catatan Odaily: Gambar menunjukkan pergerakan harga saham YES yang bertaruh pada tanggal 31 Januari, titik baliknya adalah waktu ketika Polymarket secara resmi turun tangan memberikan klarifikasi tambahan.

Ini bukan pertama kalinya Polymarket terlibat dalam kontroversi serupa. Tahun lalu, kami pernah menyebutkan kasus serupa dalam artikel "Polymarket Diserang Manipulasi Oracle, Pemegang Saham Besar Dapat Menggunakan Hak Suara untuk 'Membalikkan Hitam Putih'?" dan "Polymarket Kembali Terjebak dalam Kontroversi Kebenaran: Apa yang Dipakai Zelensky Akan Menentukan Nasib $140 Juta", dan pernah menganalisis logika penetapan hasil Polymarket secara singkat.

Dalam diskusi tentang peristiwa kali ini, kami menemukan bahwa meskipun banyak pembaca telah mengetahui bahwa Polymarket perlu mengandalkan protokol oracle UMA dalam penetapan, mereka tidak mengetahui bagaimana proses ini beroperasi. Oleh karena itu, Odaily khususnya menerbitkan artikel lagi untuk menganalisis mekanisme penetapannya dan mencoba mengeksplorasi area abu-abu apa saja yang mungkin menyebabkan kontroversi hasil.

Aturan yang Ditetapkan dan Penjelasan Tambahan

Pertama, setiap kolam prediksi di Polymarket akan menulis aturan yang ditetapkan saat dimulai, aturan ini akan dengan jelas menyatakan kondisi penilaian hasil dan tanggal efektif, serta memprediksi sebelumnya bagaimana penilaian harus dilakukan dalam berbagai situasi tak terduga.

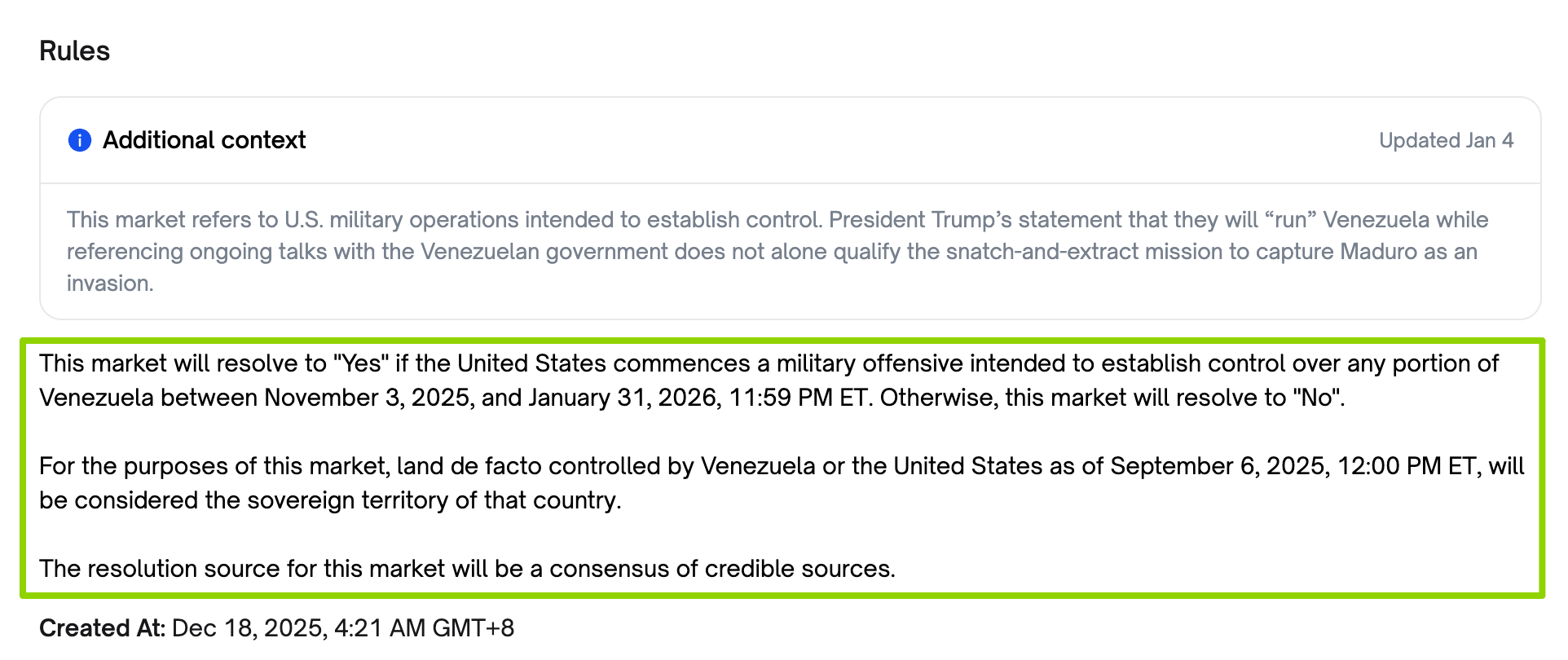

Ambil contoh kolam prediksi "Akankah AS menginvasi Venezuela sebelum xx xx?". Seperti yang ditunjukkan pada gambar di atas, paragraf di bawah Rules adalah aturan yang ditetapkan untuk kolam prediksi ini. Kondisi penilaian dan tanggal efektifnya adalah — jika AS melancarkan serangan militer yang bertujuan untuk mengontrol bagian mana pun dari Venezuela selama periode 3 November 2025 hingga 31 Januari 2026 (pukul 23:59 Waktu Timur AS), maka akan diputuskan YES; sebaliknya, akan diputuskan NO.

Namun, meskipun berbagai situasi tak terduga telah diprediksi sebelumnya, terkadang perkembangan peristiwa tetap di luar perkiraan. Misalnya, dalam peristiwa kali ini, tidak ada yang menyangka bahwa seorang presiden suatu negara dapat begitu tiba-tiba ditangkap langsung oleh kekuatan lain. Oleh karena itu, dalam kasus yang sangat jarang, untuk beberapa situasi tak terduga yang tidak diantisipasi saat pembuatan pasar, Polymarket akan turun tangan sendiri untuk memberikan penjelasan tambahan, memberikan klarifikasi lebih lanjut terhadap aturan — langkah apakah akan mengklarifikasi atau tidak tidak sepenuhnya ditentukan sepihak oleh Polymarket, pengguna jika memiliki keraguan, dapat secara aktif meminta klarifikasi di saluran #market-review Discord Polymarket.

Mata yang tajam mungkin memperhatikan, di bawah Rules pada gambar di atas ada kolom Additional context dengan font yang lebih pudar, tanggal pembaruannya juga lebih baru (aturan yang ditetapkan diposting pada 18 Desember tahun lalu, konten ini pada 4 Januari), ini sebenarnya adalah konten penjelasan tambahan yang diberikan Polymarket kali ini, konten spesifiknya adalah — "Pasar ini berkaitan dengan tindakan militer AS yang bertujuan untuk membangun kendali. Presiden Trump dalam menyebutkan negosiasi yang sedang berlangsung dengan pemerintah Venezuela mengatakan akan 'mengelola' Venezuela, tetapi pernyataan ini saja tidak cukup untuk mengkualifikasikan misi 'penangkapan dan evakuasi' yang bertujuan menangkap Maduro sebagai invasi."

Singkatnya, Polymarket tidak menganggap penangkapan Maduro oleh AS harus didefinisikan sebagai invasi terhadap Venezuela, sehingga tidak mendukung untuk memutuskan hasil sebagai YES berdasarkan hal ini.

Kita tidak perlu membahas apakah penjelasan tambahan Polymarket masuk akal, yang lebih perlu diperhatikan di sini adalah, tanggal efektif kolam prediksi ini (31 Januari) saat ini belum berakhir, yaitu belum memasuki prosedur penetapan akhir. Alasan menekankan hal ini, pertama adalah untuk mengingatkan bahwa semua sengketa yang muncul saat ini pada dasarnya berasal dari ketidakjelasan aturan, tidak terkait dengan linkungan penetapan; kedua adalah untuk menjelaskan bahwa kontroversi ini belum berakhir, kerugian pengguna saat ini sebenarnya juga kerugian mengambang (floating loss), semuanya perlu menunggu penetapan akhir selesai baru akan ada hasil.

Lalu, bagaimana alur penetapan akhirnya dieksekusi?

Prosedur Penetapan: Hasil Diajukan oleh Orang

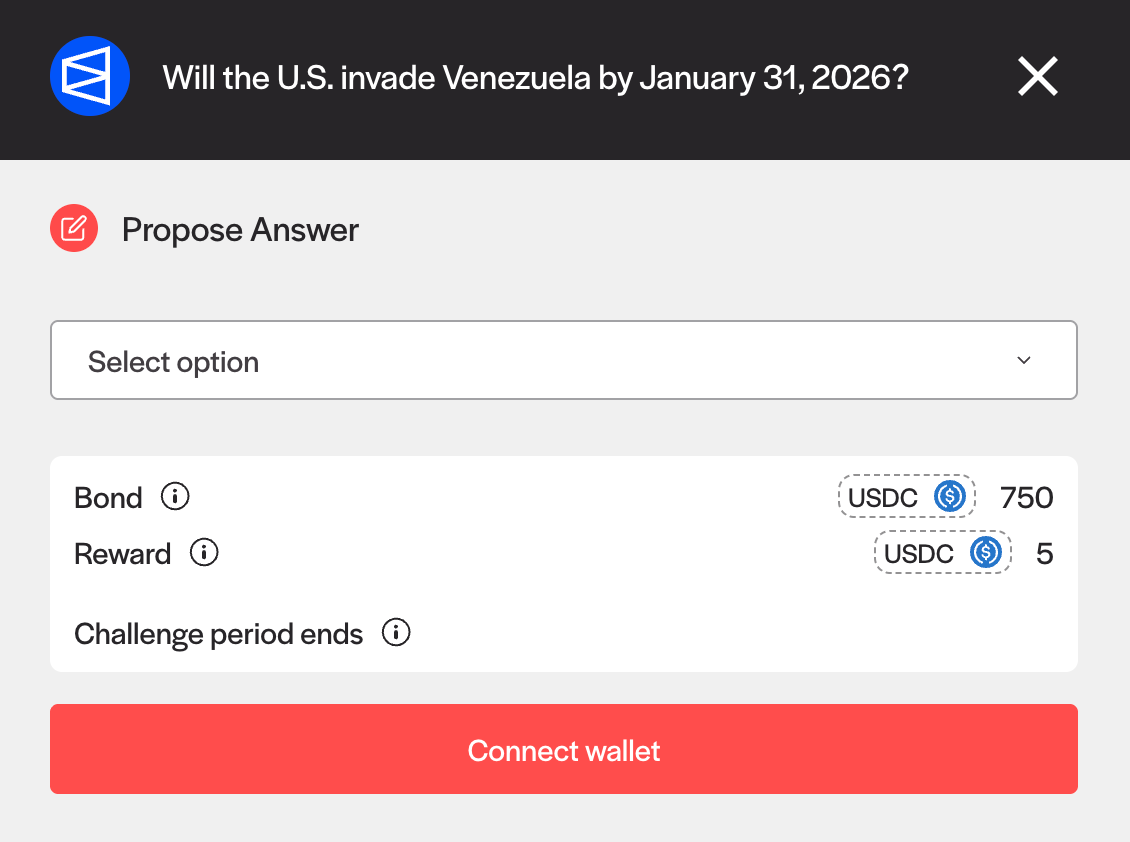

Untuk setiap kolam prediksi di Polymarket, saat melakukan prosedur penetapan akhir, perlu ada orang yang mengajukan sebuah hasil. Ambil contoh kolam prediksi sebelumnya, jendela untuk mengajukan hasil sebenarnya ada di Propose resolution di bawah Rules.

Tentu saja, tidak semua orang bisa sembarangan mengajukan hasil dengan sembarangan, UMA dan Polymarket merancang dua batasan dalam hal ini, yaitu persyaratan ekonomi dan whitelist.

Ekonomi berarti, mengajukan hasil perlu menyerahkan sejumlah USDC sebagai jaminan (umumnya 750 USDC, beberapa kolam mungkin lebih tinggi). Setelah diajukan, akan masuk ke jendela sanggahan (umumnya 2 jam), jika selama periode ini tidak ada yang menyanggah, maka hasil dianggap valid, dan akan digunakan sebagai dasar untuk penetapan akhir kolam prediksi, dan tidak akan diubah lagi, pengaju kemudian dapat mendapatkan bonus tertentu (umumnya 5 USDC); sebaliknya akan masuk ke linkungan sengketa, pengaju menghadapi risiko kehilangan jaminan (dijelaskan lebih detail di bawah). Singkatnya, jika hanya untuk mengacau dengan mengajukan hasil sembarangan, risikonya akan jauh lebih tinggi daripada bonus.

- Catatan Odaily: Dari Propose resolution kolam prediksi, klik masuk就能 melihat persyaratan jaminan dan jumlah bonus untuk mengajukan hasil.

Batasan whitelist adalah, Polymarket awalnya mengizinkan siapa saja untuk mengajukan hasil penetapan, tetapi kemudian untuk meningkatkan efisiensi penetapan, pada bulan Agustus tahun lalu memperkenalkan whitelist yang dikelola bersama dengan Risk Labs, setelah itu hanya mengizinkan alamat whitelist untuk mengajukan hasil. Cara masuk whitelist ada tiga, pertama adalah bergabung dengan tim Risk Labs, kedua adalah bergabung dengan tim Polymarket, ketiga adalah telah mengajukan lebih dari 20 proposal dengan akurasi di atas 95% dalam tiga bulan terakhir — semua alamat dapat ditanyakan melalui kontrak ini, awalnya hanya 40 alamat, tetapi jumlah alamat sekarang telah berkembang pesat.

Linkungan Sengketa: Permainan Kepentingan Ekonomi

Seperti yang disebutkan di bagian sebelumnya, jika hasil yang diajukan tidak menerima sanggahan selama jendela sanggahan, maka hasil akan dinyatakan valid, dan ini adalah akhir dari sebagian besar kolam prediksi, tetapi dalam kasus yang sangat sedikit, jika muncul sanggahan, bagaimana penetapan harus dilakukan?

Pertama perlu dikatakan, sama seperti saat mengajukan hasil, sanggahan juga tidak bisa sembarangan diajukan — penyanggah harus membayar USDC dengan jumlah yang sama sebagai jaminan (umumnya masih 750 USDC) untuk berhadapan dengan pengaju, yaitu kedua belah pihak perlu mengeluarkan chip dengan nilai yang sama ke meja diskusi. Namun berbeda dengan pengaju, penyanggah tidak perlu memberikan hasil lengkap sendiri, hanya perlu menunjukkan kesalahan tertentu dari hasil pengaju.

Setelah memastikan adanya sanggahan, komunitas UMA akan berdebat tentang hal ini, linkungan ini umumnya akan berlangsung 24 - 48 jam (pemungutan suara akan dilakukan keesokan harinya, setiap kali memberikan waktu diskusi minimal 24 jam). Siapa pun yang ingin memberikan bukti untuk diskusi terkait dapat memberikan pendapat mereka di saluran #evidence-rationale dan #voting-discussion server Discord UMA.

Setelah debat selesai, pemegang token UMA akan memberikan suara tentang hal ini (proses ini membutuhkan waktu sekitar 48 jam lagi), dan mungkin muncul empat hasil berikut:

- Pengaju menang: Pengaju mengambil kembali jaminannya, ditambah setengah dari jaminan penyanggah sebagai hadiah. Penyanggah kemudian kehilangan jaminannya.

- Penyanggah menang: Penyanggah mengambil kembali jaminannya, ditambah setengah dari jaminan pengaju sebagai hadiah. Pengaju kemudian kehilangan jaminannya.

- Terlalu dini: Hasil ini berlaku untuk proposal yang peristiwanya belum selesai, misalnya hasil pertandingan olahraga yang masih berlangsung. Penyanggah akan mendapatkan pengembalian dana, ditambah setengah dari jaminan pengaju sebagai hadiah. Pengaju kemudian kehilangan jaminannya.

- Seri (50:50): Situasi yang paling langka, dalam hal ini penyanggah akan mengambil kembali jaminannya, dan mendapatkan setengah dari jaminan pengaju sebagai hadiah. Pengaju kemudian kehilangan jaminannya.

Ada dua hal yang perlu diperhatikan dalam pemungutan suara di atas.

Pertama adalah dalam empat situasi potensial, penyanggah dapat memperoleh keuntungan dalam tiga situasi, pengaju hanya dalam satu — ini adalah desain sengaja UMA, yaitu melalui ketidakseimbangan risiko dan imbalan antara kedua belah pihak untuk mendorong keakuratan hasil yang diajukan, karena penyanggah hanya perlu menunjukkan satu cacat untuk menang, sehingga pengaju harus memberikan hasil yang seakurat mungkin dan memenuhi standar.

Poin kedua adalah, hak suara governance UMA memiliki kata mutlak atas hasil akhir. Dengan kata lain, kemegahan pasar prediksi miliaran dolar yang dibangun Polymarket, di lapisan paling bawah justru didukung oleh protokol dengan FDV hanya $100 juta.

Mengeksplorasi Area Abu-abu

Dengan menggabungkan analisis alur penetapan Polymarket di atas, ditambah dengan meninjau kasus kontroversi nyata sejarah, tidak sulit untuk menemukan bahwa baik pada linkungan penetapan aturan dan penjelasan tambahan saat kolam prediksi berjalan, maupun pada alur penetapan akhir, sebenarnya都存在 area abu-abu yang dapat menyebabkan kontroversi.

Pertama adalah linkungan penetapan aturan dan penjelasan tambahan, sifat kaburnya既 termasuk aturan tertulis yang terkadang tidak dapat mencakup variabel realitas, juga在于 deskripsi tertulis yang sama seringkali dapat diinterpretasikan dengan makna yang berbeda. Misalnya, peristiwa "apakah Zelensky memakai setelan jas" tahun lalu, pertama aturan tidak secara jelas menyebutkan "apakah setelan jas versi militer dianggap setelan jas", Polymarket dalam klarifikasi tambahan meskipun menjelaskan "laporan tepercaya belum mengonfirmasi apakah Zelensky mengenakan setelan jas", tetapi juga tidak menjelaskan apa itu "laporan tepercaya", ketidakjelasan seperti ini注定 akan menyebabkan kontroversi.

Jika Polymarket sendiri sebagai platform dapat tetap netral, mungkin tidak akan每次都 memicu kemarahan massal, tetapi situasinya juga sulit untuk begitu ideal. Subjek operasi Polymarket berada di AS, ini menyebabkan lingkungan regulasi dan konteks politik yang dihadapinya sulit untuk sepenuhnya netral dalam semua masalah yang melibatkan geopolitik. Misalnya, peristiwa "apakah AS menginvasi Venezuela" kali ini, dalam tindakan militer dan diplomatik yang melibatkan AS sendiri, interpretasi aturan cenderung ke arah "ekspresi non-militer" yang lebih konservatif. Ini bukan tidak dapat dipahami, tetapi yang akhirnya menderita kerugian adalah pengguna.

Adapun alur penetapan, sumber ketidakjelasan langsung menunjuk pada kemungkinan kecurangan dalam pemungutan suara UMA. Meskipun UMA merancang mekanisme permainan hadiah dan hukuman untuk membatasi perilaku pengajuan, untuk meningkatkan akurasi hasil, mekanisme permainan ini hanya dapat membatasi kepentingan ekonomi internal sistemnya, ketika ada ruang kepentingan eksternal, secara teoritis ruang untuk kejahatan仍然 ada. Ini bukan dugaan tanpa dasar, dalam peristiwa "rare earth Ukraine" tahun lalu, pemegang saham besar UMA melalui manipulasi hak suara secara paksa membalikkan hitam putih, menyebabkan taruhan senilai $7 juta diputuskan dengan hasil yang salah.

Keberadaan ketidakjelasan ini adalah akar dari seringnya orang mempertanyakan ketidakadilan Polymarket, dan juga merupakan masalah struktural yang perlu diselesaikan oleh pasar prediksi. Faktanya, setiap pasar prediksi yang melibatkan peristiwa kompleks dunia nyata, akan不可避免地 menghadapi tiga kesulitan berikut — pertama adalah peristiwa nyata本身 seringkali tidak dapat dibinerkan dengan jelas, geopolitik, tindakan militer, permainan diplomasi, memang penuh dengan nuansa abu-abu; kedua adalah aturan harus diekspresikan dengan bahasa, tetapi bahasa secara alami memiliki ruang interpretasi; ketiga adalah mekanisme penetapan一旦 melibatkan partisipasi manusia atau governance, tidak dapat避免地 akan ada permainan kepentingan.

Dan dari sudut pandang pengguna, mungkin Anda perlu menyadari sejak dini — dalam pasar prediksi, apa yang Anda pertaruhkan bukanlah "apa yang akan terjadi di dunia", tetapi "bagaimana aturan akhirnya akan diinterpretasikan".