Penulis: Zhou, ChainCatcher

Bank Sentral Jepang (BOJ) dalam rapat kebijakan moneter yang berakhir pada 19 Desember 2025, memutuskan untuk menaikkan suku bunga kebijakan sebesar 25 basis poin, dari 0,5% menjadi 0,75%. Ini merupakan kenaikan suku bunga kedua sejak Januari tahun ini, dan tingkat suku bunga ini mencapai level tertinggi sejak tahun 1995.

Keputusan ini disetujui dengan hasil suara bulat 9:0, sepenuhnya sesuai dengan ekspektasi pasar. Sebelumnya, semua 50 ekonom yang diwawancarai secara konsisten memprediksi kenaikan suku bunga ini, dan ini juga merupakan pertama kalinya dalam masa jabatan Gubernur Kazuo Ueda terdapat ekspektasi kenaikan suku bunga yang "disepakati secara bulat".

Gubernur Bank Sentral Jepang Kazuo Ueda dalam konferensi pers menekankan bahwa suku bunga jangka pendek berada pada level tertinggi dalam 30 tahun tidak memiliki makna khusus, dan pihaknya akan memantau secara ketat dampak pergerakan suku bunga. Dia menyatakan bahwa saat ini masih ada jarak menuju batas bawah kisaran suku bunga netral, dan pasar tidak boleh berharap dapat memberikan kisaran suku bunga netral yang tepat dalam waktu dekat. Mengenai langkah penyesuaian kebijakan moneter pendukung selanjutnya, itu akan tergantung pada pertumbuhan ekonomi, kinerja harga, dan kondisi pasar keuangan pada saat itu.

Ueda menekankan bahwa mereka akan memperbarui penilaian terhadap prospek ekonomi, risiko harga, dan kemungkinan pencapaian target dalam setiap rapat, dan membuat keputusan berdasarkan hal tersebut. Dia mengakui bahwa perkiraan kisaran suku bunga netral Jepang cukup lebar, sulit untuk diukur secara akurat, dan perlu mengamati umpan balik aktual ekonomi dan harga setelah setiap pergerakan suku bunga. Jika kenaikan upah terus menerus ditransmisikan ke harga, kenaikan suku bunga memang mungkin terjadi.

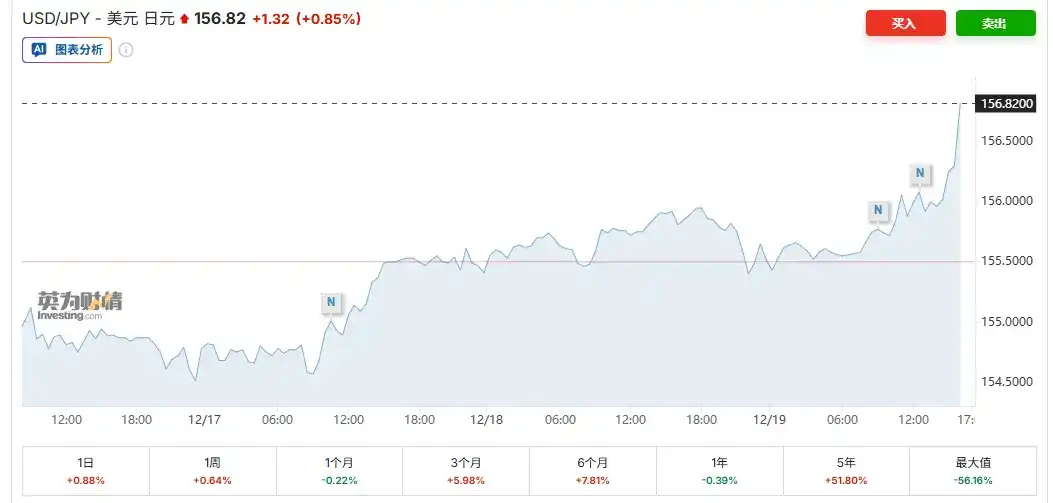

Reaksi pasar modal relatif tenang: Nilai tukar dolar AS terhadap yen sedikit naik 0,3% menjadi 156,06; Imbal hasil obligasi pemerintah Jepang 30 tahun naik sedikit 1 basis poin menjadi 3,385%; Indeks Nikkei 225 naik 1,5% menjadi 49.737,92 poin; Bitcoin menembus $87.000, dengan kenaikan harian 1,6%. Aset berisiko secara keseluruhan sementara tidak menunjukkan tekanan jual yang signifikan.

Melihat kembali fundamental, kenaikan suku bunga Jepang ini didukung oleh data yang cukup. CPI inti November tumbuh 3,0% year-on-year, sesuai ekspektasi, tekanan inflasi masih kuat, dan telah berada di atas target kebijakan 2% selama 44 bulan berturut-turut; Selain itu, momentum pertumbuhan upah solid, sentimen manufaktur besar mencapai level tertinggi dalam empat tahun, bahkan menghadapi tekanan tarif AS, penyesuaian rantai pasokan perusahaan juga menunjukkan ketahanan yang signifikan, dampaknya lebih rendah dari perkiraan.

Secara bersamaan, serikat pekerja utama Jepang dalam "shunto" (perundingan upah musim semi) yang akan datang menetapkan target kenaikan upah yang sama dengan tahun lalu, dan karena tahun lalu telah mencapai kenaikan upah terbesar dalam beberapa dekade, ini menunjukkan bahwa momentum pertumbuhan upah masih berlanjut.

Secara keseluruhan, meskipun kenaikan suku bunga kali ini kecil, ini menandai Jepang secara resmi meninggalkan era ultra-longgar yang lama, dan mungkin menjadi titik balik penting likuiditas aset berisiko global di akhir tahun.

Apakah Pasar Telah Sepenuhnya Mencerna Ekspektasi?

Harga pasar saat ini menunjukkan bahwa Bank Sentral Jepang mungkin menaikkan suku bunga lagi paling cepat pada Juni atau Juli tahun depan. Yuxuan Tang dari JP Morgan Private Bank berpendapat bahwa karena harga pasar sudah penuh, dampak kenaikan suku bunga terhadap yen terbatas. Diprediksi akan ada satu kali kenaikan suku bunga lagi menjadi 1% pada tahun 2026, fundamental dolar AS terhadap yen akan bertahan di level tinggi sekitar 150, dengan 160-162 sebagai interval pertahanan potensial, selisih suku bunga negatif dan risiko fiskal masih akan membatasi potensi apresiasi yen.

Namun, beberapa analis mempertanyakan jadwal tersebut terlalu agresif, menganggap Oktober 2026 sebagai jendela waktu yang lebih realistis, yang akan memberikan cukup ruang untuk menilai dampak kenaikan biaya pinjaman terhadap pendanaan perusahaan, kredit perbankan, dan konsumsi rumah tangga. Pada saat itu, hasil perundingan upah musim semi dan nilai tukar yen akan menjadi indikator penilaian inti.

Selain itu, Morgan Stanley memperkirakan, setelah kenaikan suku bunga 25 bps, Bank Sentral Jepang masih akan menekankan sifat lingkungan kebijakan yang longgar, dan suku bunga masih di bawah level netral. Jalur pengetatan di masa depan akan bertahap dan sangat bergantung pada data, tidak akan menetapkan rute yang agresif.

Analis Investinglive Eamonn Sheridan berpendapat karena suku bunga riil masih negatif, kebijakan secara keseluruhan condong longgar, memperkirakan kenaikan suku bunga berikutnya paling cepat pada pertengahan hingga akhir 2026, untuk mengamati penetapan biaya pinjaman yang sebenarnya terhadap ekonomi.

Lama以来, lingkungan suku bunga ultra-rendah Jepang menyediakan likuiditas murah yang sangat besar bagi pasar global. Melalui "Yen Carry Trade", investor meminjam yen dengan biaya rendah dan menginvestasikannya ke dalam aset berisiko tinggi seperti saham AS, cryptocurrency. Mekanisme ini berskala besar, merupakan dukungan penting bagi bull market aset berisiko selama bertahun-tahun.

Meskipun data TIC terbaru menunjukkan modal Jepang belum mengalir kembali secara besar-besaran dari pasar obligasi AS (posisi Oktober meningkat menjadi $1,2 triliun), namun seiring dengan meningkatnya daya tarik obligasi pemerintah Jepang (JGB), tren ini mungkin secara bertahap muncul, sehingga mendorong imbal hasil obligasi AS dan biaya pendanaan dolar global naik, menekan aset berisiko.

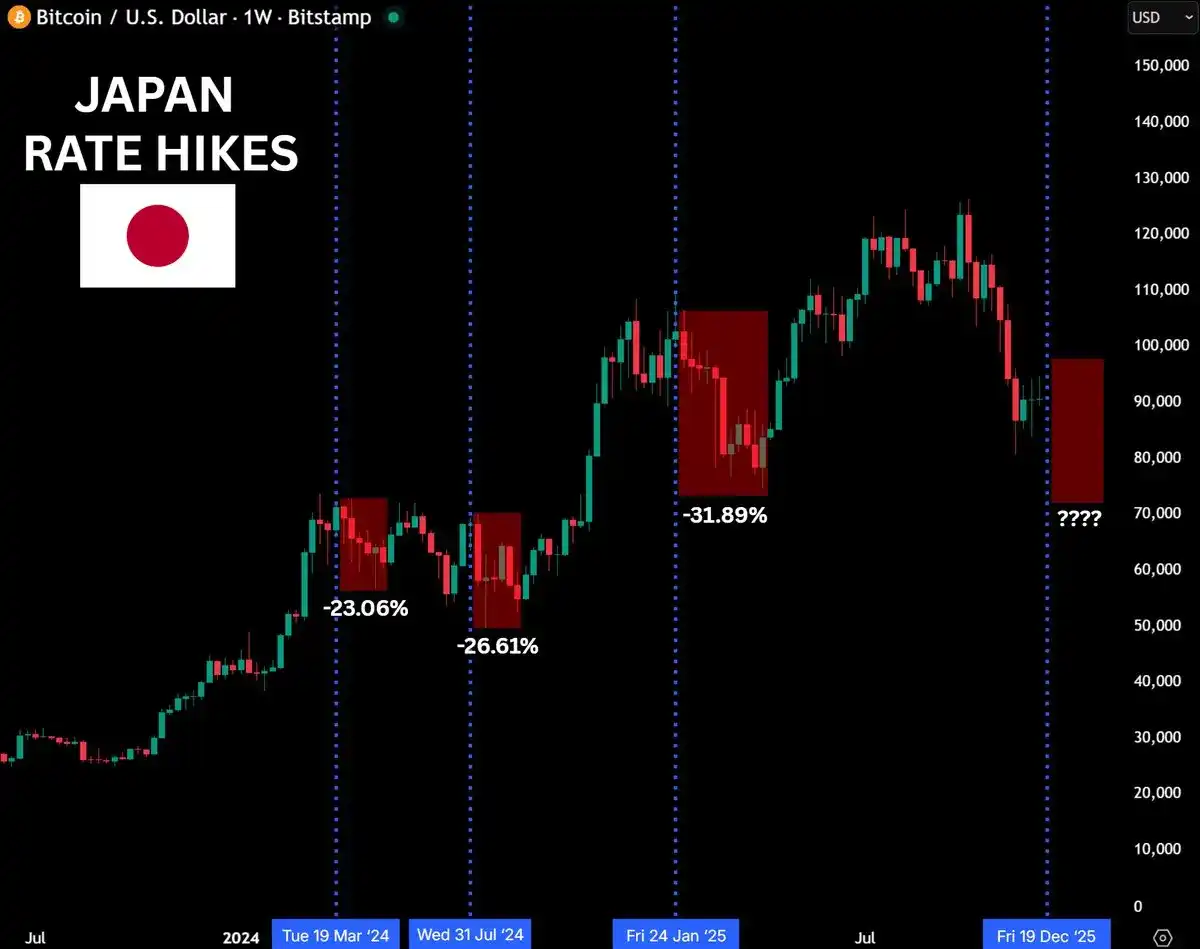

Saat ini sebagian besar bank sentral utama berada dalam siklus penurunan suku bunga, sementara Bank Sentral Jepang menaikkan suku bunga secara berlawanan membentuk divergensi kebijakan. Kontras ini sangat mudah memicu penutupan posisi carry trade, dan pasar crypto dengan karakteristik leverage tinggi dan perdagangan 24 jam biasanya akan merasakan dampak likuiditas terlebih dahulu.

Analis makro memperingatkan, jika Bank Sentral Jepang menaikkan suku bunga pada 19 Desember, Bitcoin mungkin akan menghadapi risiko penurunan hingga $70.000. Data historis menunjukkan, setelah tiga kenaikan suku bunga sebelumnya, Bitcoin selalu mengalami koreksi signifikan, biasanya dalam 4-6 minggu penurunannya mencapai 20%-30%. Misalnya, turun 23% pada Maret 2024, turun 26% pada Juli, dan turun 31% pada Januari 2025, pasar sebelumnya sangat khawatir kenaikan suku bunga kali ini akan mengulangi pola historis ini.

Pemberi peringatan berpendapat, kenaikan suku bunga Jepang masih merupakan salah satu variabel terbesar dalam penetapan harga aset saat ini, perannya di pasar modal global diremehkan, perubahan kebijakan dapat memicu efek deleverage yang luas.

Sementara pandangan netral berpendapat, menyederhanakan penurunan historis hanya karena kenaikan suku bunga Jepang terlalu menyederhanakan, dan ekspektasi kenaikan suku bunga kali ini sudah sangat penuh (pasar crypto telah melakukan koreksi lebih dulu sejak minggu lalu), sebagian besar sentimen panik telah diperhitungkan dalam harga, analis menyatakan, pasar lebih takut pada ketidakpastian daripada pengetatan itu sendiri.

Patut disebutkan, menurut Bloomberg, Bank Sentral Jepang paling cepat akan memulai likuidasi bertahap aset ETF pada Januari 2026. Hingga akhir September, nilai pasar kepemilikan ETF-nya sekitar 83 triliun yen. Jika pada tahun 2026 disertai dengan beberapa kali kenaikan suku bunga, penjualan obligasi mungkin akan dipercepat, dekonstruksi berkelanjutan Yen Carry Trade akan memicu penjualan aset berisiko dan arus balik yen, memberikan dampak mendalam pada saham dan cryptocurrency.

Klik untuk mengetahui posisi yang sedang dibuka di ChainCatcher