Penulis: @ballsyalchemist

Penerjemah: Ding Dang

Judul asli: Ketika Modal Besar Mulai Serius, Masalah Likuiditas RWA Menjadi Nyata

Likuiditas adalah prasyarat bagi aset untuk mendapatkan kepercayaan. Ketika pasar memiliki kedalaman yang cukup, modal besar dapat dicerna dengan lancar, paus dapat membangun posisi dengan bebas, dan aset dapat digunakan sebagai jaminan yang andal. Karena pemberi pinjaman tahu bahwa mereka dapat keluar kapan pun diperlukan. Namun, jika aset itu sendiri kekurangan likuiditas, situasinya akan sepenuhnya berlawanan. Likuiditas yang dangkal sulit menarik pengguna, dan kurangnya pengguna selanjutnya akan memampatkan kedalaman perdagangan, akhirnya membentuk siklus "likuiditas mengering" yang memperkuat diri.

Tokenisasi awalnya diharapkan sangat besar: itu dilihat sebagai alat kunci untuk meningkatkan likuiditas modal, melepaskan utilitas keuangan DeFi, dan menghubungkan aset on-chain dan off-chain. Dalam kondisi ideal, pasar keuangan tradisional dengan skala triliunan dolar akan diperkenalkan ke on-chain, siapa pun dapat memperdagangkan, meminjam dengan jaminan, dan melakukan kombinasi serta inovasi yang sulit dicapai dalam sistem keuangan tradisional di DeFi.

Namun kenyataannya, di bawah kemakmuran permukaan, sebagian besar aset tokenisasi beroperasi di pasar yang sangat rapuh dan kekurangan likuiditas, sama sekali tidak mampu menanggung skala modal yang berarti. "Likuiditas", yang merupakan prasyarat untuk komposabilitas keuangan dan utilitas aktual, tidak benar-benar terwujud. Masalah-masalah ini tidak terlihat saat transaksi kecil, tetapi begitu modal mencoba mengalir dalam skala besar, biaya dan risiko tersembunyi akan cepat muncul.

Realitas Likuiditas Saat Ini

Biaya tersembunyi pertama dari aset tokenisasi tercermin dalam slippage.

Mengambil emas tokenisasi sebagai contoh, gambar di bawah ini membandingkan slippage yang diharapkan dari pertukaran terpusat utama dengan pasar emas tradisional pada skala perdagangan yang berbeda, perbedaannya jelas.

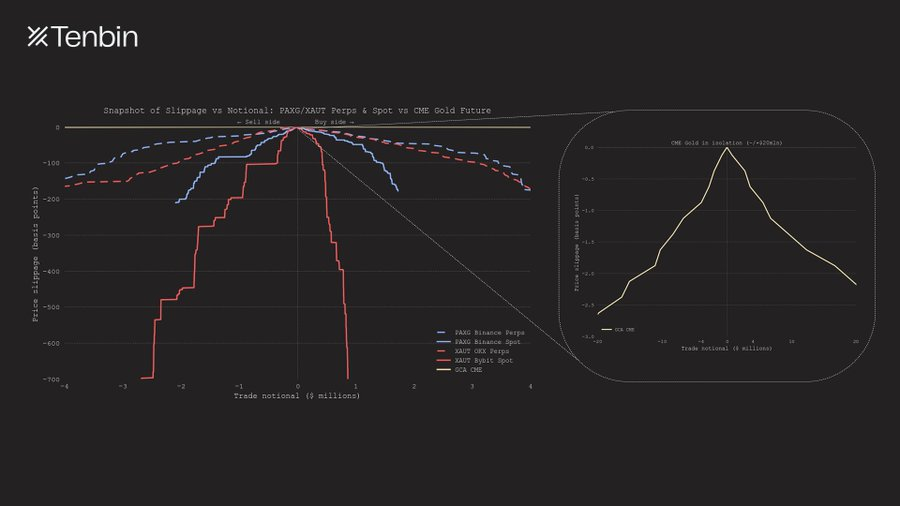

PAXG / XAUT Perpetual vs Spot vs CME Deliverable Gold Futures: Skala Perdagangan dan Slippage

Seiring dengan peningkatan skala perdagangan, slippage kontrak perpetual PAXG dan XAUT meningkat cepat secara eksponensial. Pada nilai nominal perdagangan sekitar $4 juta, slippage mendekati 150 basis points. Sebagai perbandingan, kurva slippage CME hampir menempel pada sumbu horizontal, hampir tidak terlihat.

Pada tingkat pasar spot, kendala likuiditas PAXG dan XAUT lebih jelas. Bahkan jika memilih tempat perdagangan spot dengan likuiditas terbaik masing-masing, kedalaman efektif yang dapat disediakan oleh order book di sisi beli atau jual tidak lebih dari $3 juta. Batas likuiditas ini langsung tercermin dalam kurva yang "terpotong" lebih awal pada skala perdagangan yang lebih kecil.

Sisi kanan secara terpisah menunjukkan kurva slippage CME, bentuknya yang hampir datar, secara intuitif mencerminkan keunggulan kedalaman pasar tradisional. Bahkan jika skala perdagangan jauh melebihi $4 juta, slippage yang diharapkan tetap sangat stabil. Transaksi futures emas senilai $20 juta, dampak harganya bahkan kurang dari 3 basis points. Dari segi besaran, kedalaman likuiditas CME, jauh tidak sebanding dengan produk serupa apa pun di pasar crypto.

Perbedaan ini akan menghasilkan konsekuensi langsung. Di pasar dalam tradisional, bahkan transaksi besar, dampak harga hampir dapat diabaikan; sedangkan di pasar dangkal aset tokenisasi, operasi yang sama akan segera menghasilkan biaya yang signifikan, dan kesulihan menutup posisi akan meningkat cepat dengan skala. Perbandingan volume harian rata-rata di bawah ini dengan jelas menunjukkan kesenjangan ini, dan masalah ini tidak hanya ada di pasar emas, tetapi juga berlaku untuk aset lain.

CME Gold Futures vs PAXG / XAUT Perpetual dan Spot: Perbandingan Volume Harian Rata-rata

Diskusi di atas terutama berfokus pada CEX. Lalu, jika beralih ke AMM DEX, apakah situasinya akan lebih baik? Jawabannya justru sebaliknya, situasinya hanya akan lebih buruk.

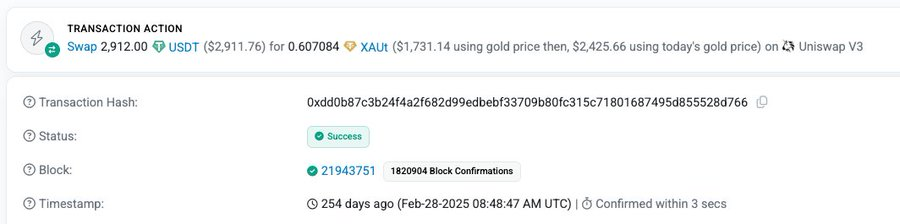

Misalnya, dalam sebuah transaksi XAUT pada Februari 2025, pengguna menghabiskan 2.912 USDT, tetapi hanya mendapatkan XAUT dengan nilai sekitar $1.731 berdasarkan harga emas nyata saat itu, setara dengan membayar premi setinggi 68% untuk transaksi ini.

Dalam transaksi lain, pengguna menukar PAXG senilai sekitar $1.107 juta (menurut harga emas saat itu) dengan 1.093 juta USDT, slippage sekitar 1.3%. Meskipun slippage tidak seekstrem yang pertama, tetapi ketika dampak harga di pasar tradisional biasanya diukur dalam basis points satu digit, tingkat slippage seperti ini masih tinggi dan sulit diterima.

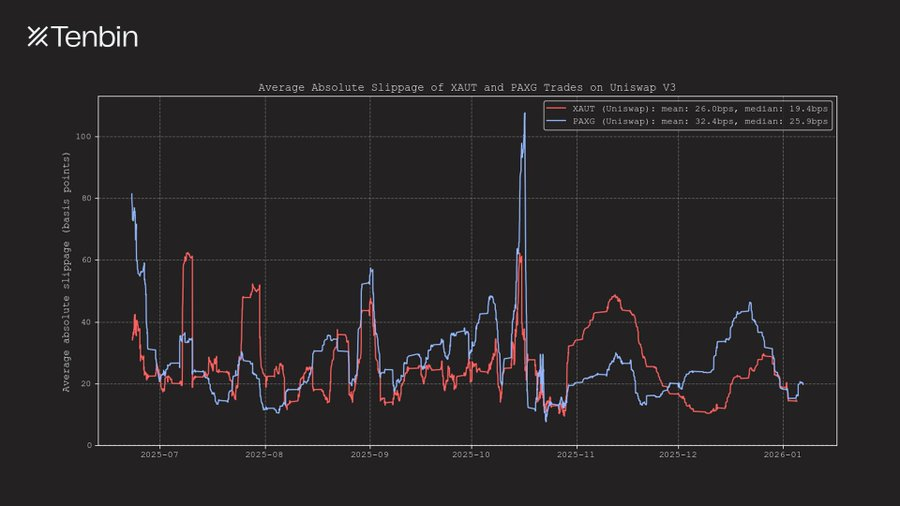

Selain itu, dalam waktu sekitar setengah tahun terakhir, slippage rata-rata XAUT dan PAXG di Uniswap tetap berada di kisaran 25-35 basis points, dan pada periode tertentu bahkan dapat melebihi 50 basis points.

Slippage Absolut Rata-rata XAUT dan PAXG di Uniswap V3

Artikel ini memilih emas sebagai objek analisis utama karena merupakan aset tokenisasi non-dolar dan non-kredit terbesar saat ini di on-chain. Tetapi masalah yang sama, juga muncul di pasar saham tokenisasi.

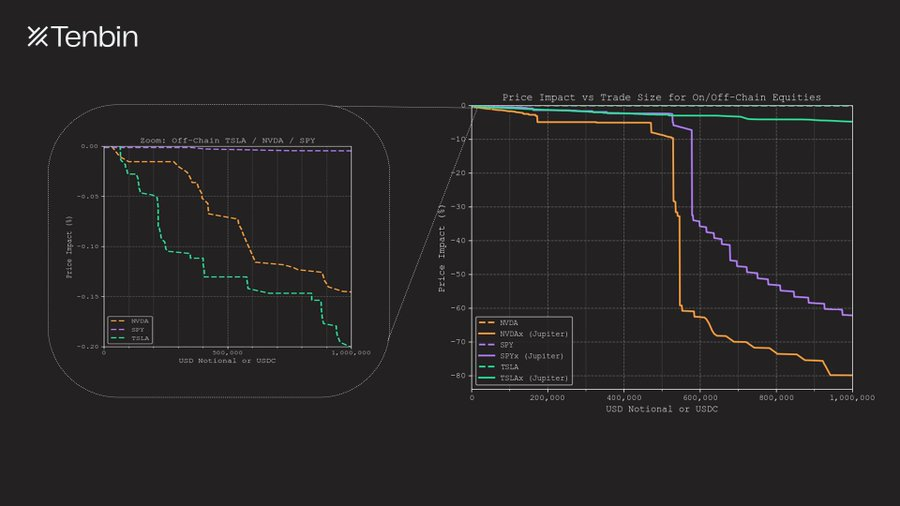

NVDAx / TSLAx / SPYx vs Nasdaq NVDA / TSLA / SPY: Skala Perdagangan dan Slippage

TSLAx dan NVDAx adalah saham tokenisasi dengan kapitalisasi pasar terkemuka saat ini. Di Jupiter, transaksi TSLAx senilai $1 juta, slippage sekitar 5%; sedangkan slippage NVDAx setinggi 80%, hampir kehilangan kemampuan diperdagangkan. Sebagai perbandingan, di pasar tradisional, transaksi saham Tesla atau Nvidia dengan skala yang sama, dampak harganya hanya 18 basis points dan 14 basis points (ini belum termasuk likuiditas di luar bursa seperti dark pool).

Biaya-biaya ini mudah diabaikan dalam transaksi kecil, tetapi begitu skala perdagangan naik, tidak dapat dihindari. Kurangnya likuiditas, langsung berubah menjadi kerugian aktual.

Mengapa Pasar Tokenisasi Lebih Berbahaya?

Masalah yang ditimbulkan oleh kurangnya likuiditas tidak hanya terbatas pada biaya transaksi, tetapi juga langsung merusak struktur pasar itu sendiri.

Ketika likuiditas pasar tipis, mekanisme penemuan harga menjadi rapuh, noise order book meningkat signifikan, dan sumber data oracle juga akan terpengaruh oleh noise ini. Dalam sistem yang sangat terhubung, bahkan transaksi dengan skala sangat kecil, dapat memicu reaksi berantai yang besar.

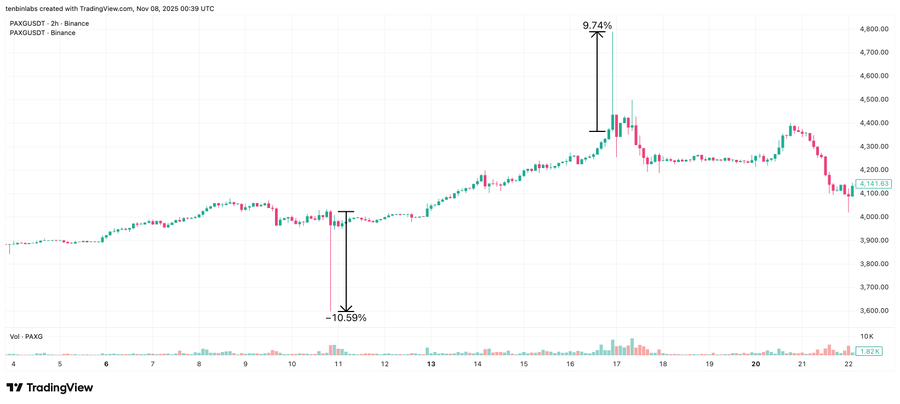

Pertengahan Oktober 2025, PAXG di pasar spot Binance mengalami dua peristiwa "tidak normal" yang jelas dalam seminggu. Pada 10 Oktober, harga turun 10.6%; pada 16 Oktober, harga melonjak 9.7%. Kedua fluktuasi dengan cepat kembali ke posisi semula, hampir dapat dipastikan bukan disebabkan oleh perubahan fundamental, tetapi merupakan cerminan langsung dari kerapuhan order book.

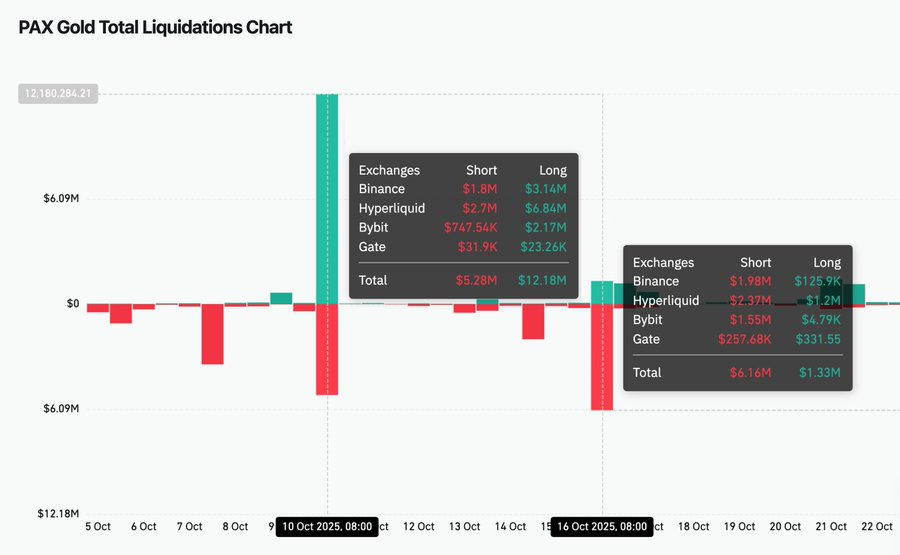

Karena ekosistem aset tokenisasi sangat terhubung, ketidakstabilan ini tidak akan dibatasi di satu bursa saja. Spot Binance memiliki bobot tertinggi dalam konstruksi oracle Hyperliquid, sehingga dalam dua fluktuasi abnormal ini, masing-masing $6.84 juta long dan $2.37 juta short dilikuidasi di Hyperliquid, skala likuidasi bahkan melebihi Binance sendiri.

Hasil ini mengkhawatirkan. Ini menunjukkan bahwa pasar tunggal dengan likuiditas tidak cukup, cukup untuk memperbesar dan menyebarkan volatilitas di antara beberapa tempat perdagangan. Dalam kondisi ekstrem, struktur ini bahkan dapat meningkatkan risiko manipulasi oracle. Bahkan jika tidak pernah berpartisipasi dalam pasar spot asli, trader lain mungkin secara pasif menanggung kerugian karena likuidasi paksa, distorsi harga, dan spread yang melebar.

Pada akhirnya, semua masalah ini berasal dari fakta yang sama: pasar utama kekurangan likuiditas nyata yang dapat menanggung skala.

Grafik Likuidasi PAXG di Coinglass

Kurangnya Likuiditas adalah Masalah Struktural

Kelangkaan likuiditas aset tokenisasi adalah masalah struktural.

Likuiditas tidak otomatis tercipta karena aset di-tokenisasi. Itu bergantung pada pasokan terus-menerus dari market maker, dan market maker sendiri tunduk pada kendala modal yang ketat. Mereka akan mengalokasikan modal ke pasar di mana persediaan dapat berputar secara efisien, risiko dapat dilindung nilai secara berkelanjutan, dan posisi dapat ditutup dengan gesekan waktu dan biaya yang sangat rendah.

Dan sebagian besar aset tokenisasi, justru sulit memenuhi persyaratan dalam dimensi kunci ini.

Pertama, jika market maker ingin menyediakan likuiditas, mereka harus menyelesaikan pencetakan aset terlebih dahulu. Namun dalam kenyataannya, pencetakan itu sendiri disertai dengan biaya yang jelas. Penerbit biasanya mengenakan biaya pencetakan dan penebusan mulai dari 10-50 basis points; pada saat yang sama, proses pencetakan sering melibatkan koordinasi operasional, peninjauan KYC, dan penyelesaian melalui custodian atau broker, bukan eksekusi langsung on-chain. Market maker perlu membayar uang muka, dan menunggu beberapa jam atau bahkan beberapa hari, untuk benar-benar mendapatkan aset tokenisasi.

Kedua, bahkan jika persediaan telah dihasilkan, tidak dapat ditebus secara instan. Siklus penebusan untuk sebagian besar aset tokenisasi diukur dalam "jam atau hari", bukan detik. Aturan penebusan umum adalah T+1 hingga T+5, dan disertai dengan batas harian atau mingguan. Untuk posisi dengan skala besar, keluar sepenuhnya sering membutuhkan beberapa hari atau bahkan lebih lama.

Dari sudut pandang market maker, persediaan semacam ini sebagian besar setara dengan "aset likuiditas rendah", yang tidak dapat dipulihkan dengan cepat dan digunakan kembali.

Untuk mempertahankan kedalaman pasar, market maker harus memegang persediaan dalam siklus yang lebih lama, terus menanggung risiko fluktuasi harga dan melakukan lindung nilai, sambil menunggu penebusan selesai. Selama waktu ini, modal yang sama dapat dialokasikan ke pasar crypto lain — di sana hampir tidak memerlukan persediaan, lindung nilai berkelanjutan, dan posisi dapat ditutup kapan saja. Karena alasan ini, di pasar crypto, biaya peluang ini sangat tinggi.

Dalam pertimbangan seperti itu, penyedia likuiditas yang rasional secara alami akan memilih untuk mengalokasikan modal ke pasar lain.

Struktur pasar yang ada, juga tidak cukup untuk menyelesaikan masalah ini. AMM mentransfer risiko persediaan ke penyedia likuiditas, tetapi tidak menghilangkan kendala penebusan; sedangkan tempat perdagangan berbasis order book, membuat likuiditas market maker tersebar di beberapa bursa, lebih melemahkan kedalaman keseluruhan.

Hasil akhirnya adalah likuiditas terus tidak cukup, membentuk siklus yang merugikan. Kurangnya likuiditas menghambat keinginan berpartisipasi, dan kurangnya partisipasi selanjutnya lebih melemahkan likuiditas. Seluruh ekosistem aset tokenisasi karena itu terjebak dalam siklus ini.

Struktur Pasar Baru

Kurangnya likuiditas adalah hambatan struktural yang membatasi pengembangan skala aset tokenisasi.

Kedalaman pasar yang dangkal tidak dapat mendukung skala posisi yang berarti secara aktual, dan struktur pasar yang rapuh, akan memperbesar fluktuasi lokal dan menyebarkannya ke protokol dan tempat perdagangan yang berbeda. Aset yang tidak dapat keluar dalam kondisi yang dapat diprediksi dengan lancar, tentu juga sulit digunakan sebagai jaminan yang kredibel. Dalam model tokenisasi arus utama saat ini, likuiditas terbatas dalam jangka panjang, efisiensi modal selalu rendah.

Jika ingin membuat aset tokenisasi benar-benar dapat digunakan pada tingkat skala, struktur pasar itu sendiri harus berubah.

Bagaimana jika penemuan harga dan pasokan likuiditas aset dapat dipetakan langsung dari pasar off-chain, daripada ditemukan kembali dan dihidupkan ulang di on-chain? Bagaimana jika pengguna dapat memperoleh aset tokenisasi pada skala perdagangan apa pun, tanpa memaksa market maker untuk memegang persediaan likuiditas rendah dalam jangka panjang? Bagaimana jika mekanisme penebusan cukup cepat, jalannya jelas dan tidak terbatas?

Tokenisasi aset tidak gagal dalam jalur teknis "aset on-chain".

Tempat itu benar-benar gagal adalah — struktur pasar yang mendukung aset-aset ini berjalan, tidak pernah benar-benar dibangun.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG Bitpush:https://t.me/BitPushCommunity

Langganan TG Bitpush: https://t.me/bitpush