Ditulis oleh: Squid

Dikompilasi oleh: AididiaoJP, Foresight News

Bagian Pertama: Bagaimana Sentimen Pasar Saat Ini?

"Apa yang paling membuatmu bersemangat tentang cryptocurrency?"

"Bidang apa yang sedang kamu investasikan?"

Saat menghadiri konferensi, saya selalu mengajukan pertanyaan-pertanyaan ini kepada rekan-rekan venture capital dan hedge fund. Mereka biasanya memiliki wawasan makro yang paling luas tentang arah industri. Namun, dalam Breakpoint bulan Desember lalu, jawaban yang didapat tidak terlalu menggembirakan.

Sebagian besar jawaban berfokus pada jalur konsensus pasar:

Misalnya "stablecoin", "kontrak berkelanjutan (perpetuals)", "pasar prediksi", "aset dunia nyata (RWA)", "bank digital".

Beberapa jawaban juga mengungkapkan keraguan yang lebih dalam:

Seperti "tidak ada yang menarik", "bisnis non-crypto yang menggunakan infrastruktur blockchain dasar", "istirahat dan menunggu sementara waktu".

Secara keseluruhan, taruhan mereka tampaknya lebih condong ke arah "pematangan" industri, bukan "inovasi". Di balik percakapan ini, secara umum tersebar suasana hati nihilisme.

Perasaan ini jarang diucapkan secara terbuka, tetapi dapat dirasakan oleh kebanyakan orang. Ini berasal dari banyaknya penipuan, proyek IPO dengan valuasi tinggi dan peredaran rendah,炒作 listing exchange, dan permainan pemasaran KOL. Perasaan ini adalah cerminan dari keadaan industri saat ini, tetapi tidak dapat memprediksi masa depan; bahkan bisa dikatakan, masa depan kemungkinan besar bukanlah kelanjutan dari hari ini.

Bertaruh pada jalur yang matang atau area yang sudah memiliki product-market fit (PMF) yang jelas, pada dasarnya adalah tindakan "menghindari risiko" secara bawah sadar, yang berakar pada nihilisme ini. Peserta ingin menghindari sisi terburuk industri, dan dalam lingkungan di mana kinerja token umumnya lemah, mereka tidak mau mengambil risiko untuk inovasi.

Saya percaya, pada tahun 2026, arah-arah ini bukanlah pilihan trading likuiditas yang baik:

Masalahnya adalah, efisiensi pasar masih rendah, dan ketidakefisienan ini masih menopang harga banyak altcoin. Kematangan industri berarti harga akan kembali ke nilai fundamental — pada kenyataannya, ini akan menyebabkan sebagian besar token turun dalam jangka menengah. Kecuali Anda melakukan short, sulit untuk menemukan peluang investasi berdasarkan fundamental.

Melakukan tren continuation trading di area yang sudah memiliki PMF, arahnya memang masuk akal, tetapi dalam pasar likuiditas sangat sulit dioperasikan, karena selalu ada masalah "adverse selection". Sebagian besar waktu, jika Anda membeli token dari jalur konsensus, Anda要么 membeli produk follow-up berkualitas rendah,要么 masuk pada valuasi yang sangat tinggi.

Contoh: Anda bilang tahun 2025 optimis pada prediction markets? Token mana yang sebenarnya Anda beli?

Bagian Kedua: Di Mana Sebenarnya Nilai Cryptocurrency?

Kematangan industri berarti bergerak menuju penetapan harga fundamental. Tapi ini mengungkap masalah inti: skala fundamental terlalu kecil, tidak cukup menopang valuasi saat ini, dan juga sulit menggerakkan pasar.

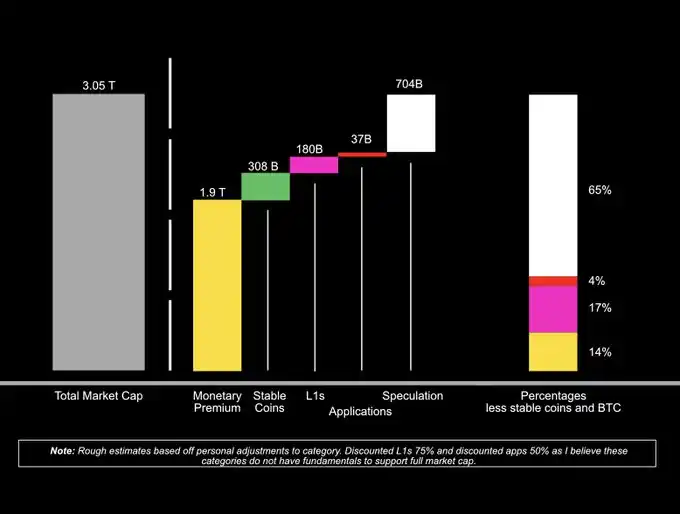

Lalu, apa sebenarnya yang menggerakkan harga token? Gambar di bawah ini adalah pembagian kasar kapitalisasi pasar cryptocurrency menurut kelas aset, dan disesuaikan untuk menggambarkan masalah dengan lebih jelas:

Terutama dilakukan dua penyesuaian:

- Diskon 75% untuk sektor Layer 1 secara keseluruhan

- Diskon 50% untuk sektor aplikasi secara keseluruhan

Ini mencerminkan pandangan: dalam dua kategori aset besar ini, sebagian besar kekurangan fundamental yang cukup untuk menopang valuasi saat ini.

Setelah disesuaikan, dua hal sangat menonjol:

1. Ukuran Pasar Tidak Cukup untuk Narasi Besar

Meskipun lapisan aplikasi mendapat banyak perhatian, ukuran pasar aktual masih sangat kecil. Total pendapatan fee on-chain tahun lalu sekitar $10 miliar, dan tidak semua pendapatan itu menjadi milik pemegang token. Dalam pandangan global, angka ini sangat tidak signifikan. Bahkan dapat dikatakan bahwa total valuasi seluruh ekosistem aplikasi on-chain, sebelum disesuaikan, masih不如一家 perusahaan pengiriman makanan DoorDash.

2. Meskipun Sudah Turun, Premium Spekulasi Masih Mendominasi Valuasi Altcoin

Melihat lebih dalam:

Fundamental

Fundamental menentukan batas bawah harga. Untuk sebagian besar token, batas bawah ini jauh di bawah harga saat ini. Bahkan pada tingkat valuasi saat ini, kapitalisasi pasar绝大多数 token masih didorong oleh premium spekulasi — yaitu nilai yang diberikan orang karena berharap dapat menjualnya dengan harga tinggi di masa depan. Premium ini sangat berkorelasi dengan volatilitas pasar secara keseluruhan, dan akan meluruh seiring waktu. Semakin matang sebuah jalur, semakin kecil ruang untuk spekulasi.

Situasi ini sulit berubah dalam waktu dekat. Oleh karena itu, seiring premium spekulasi memudar, kinerja sebagian besar altcoin yang ada akan lebih buruk daripada Bitcoin. Semakin cepat industri matang, semakin cepat kelemahan ini datang.

Layer 1

Layer 1 masih merupakan kategori penting, tetapi aturan permainan telah berubah. Public chain pemenang yang umum kemungkinan besar sudah muncul. Peningkatan kinerja kecil, sulit untuk menggoyahkan efek jaringan yang sudah terbentuk seperti likuiditas, ekosistem pengembang, dll. Public chain generik baru tidak akan mendapatkan premium seperti siklus sebelumnya. Sedangkan chain khusus aplikasi akan secara bertahap dinilai berdasarkan valuasi kelas "aplikasi".

Pendapatan dan Aplikasi

Arah "memperhatikan pendapatan" ini benar, tetapi sering disalahpahami di bidang crypto. Orang sering membahas kelipatan pendapatan, tetapi sangat sedikit bisnis crypto yang memiliki moat yang bertahan lama. Banyak pendapatan berasal dari insentif, dan arus kas historically rapuh. Bahkan jika bisnis kuat dan arus kas stabil, seringkali tidak jelas apakah token dapat secara efektif menangkap nilai ini. Kelipatan valuasi rendah, tidak berarti itu adalah标的 yang bagus.

Lapisan aplikasi masih merupakan kategori dengan potensi jangka panjang terbesar, tetapi menyelesaikan masalah membutuhkan waktu. Dari perspektif investasi likuiditas, ada peluang besar di sini, tetapi timeline mungkin lebih panjang dari yang普遍 diperkirakan pasar.

"Orang selalu melebih-lebihkan perubahan jangka pendek, meremehkan transformasi jangka panjang." — Hukum Amara

Kesimpulan inti tidak berubah: Terlepas dari betapa menariknya narasi pendapatan, tidak peduli berapa banyak modal yang dipertaruhkan pada kematangan industri, spekulasi tetap menjadi pendorong utama kapitalisasi pasar. Perlu waktu bagi fundamental untuk berkembang ke skala yang cukup, dan sebelum itu, valuasi akan tetap ditetapkan oleh ekspektasi, bukan arus kas.

Bagian Ketiga: Arah Trading yang Perlu Diperhatikan untuk Tahun 2026

Dalam aset atau pasar tunggal, premium spekulasi akan memudar seiring waktu. Ini adalah cerita lama di dunia crypto — AI agent, DeFi早期, NFT都经历过这样的周期.

Spekulasi selalu mengalir ke area di mana valuasi belum jelas, narasi masih terbentuk, dan ukuran pasar belum didefinisikan (ruang untuk imajinasi tak terbatas).

Satu kalimat: Bertaruh pada inovasi.

Aset yang paling mungkin menyerap premium spekulasi pada tahun 2026, biasanya memiliki karakteristik berikut:

- Dapat menciptakan aset atau pasar baru di on-chain

- Memiliki jalur yang可行 untuk mendapatkan "monetary premium"

- Sulit dinilai karena kebaruan atau ketidakjelasan kepemilikan arus kas (inilah mengapa narasi monetary premium penting)

- Ada semacam hambatan: hambatan teknis, hambatan kognitif, atau hambatan akuisisi (sulit untuk di-arbitrase + distribusi yang lebih baik)

- Selaras dengan tren global yang lebih besar — ukuran pasar tidak terbatas

Kondisi ini akan menunda datangnya efisiensi pasar, memperpanjang jendela kesalahan penetapan harga, sehingga meninggalkan ruang untuk spekulasi.

Jalur dan Proyek Spesifik yang Perlu Diperhatikan

1. uPOW (Proof of Work yang Berguna)

uPOW mengalihkan output penambangan dari inflasi belaka ke output yang memiliki utilitas aktual, mengubah "menambang untuk distribusi" menjadi "menambang untuk menambah nilai aset". Arah ini telah lama dibahas, dan如今 teknologi底层 sedang mendekati kelayakan. Proyek uPOW baru, sulit dinilai, mewakili kelas baru aset produktif, dan memiliki kemungkinan mendapatkan monetary premium. Saat ini fokus pada dua:

@nockchain: Proyek早期, perlu waktu berkembang, sesuai dengan tema ini, dan mendapat manfaat dari零知识证明 dan narasi privasi

@ambient_xyz: Berada在 tahap pra-penambangan私募,预计 tahun ini diluncurkan. Sangat bergaya cyberpunk, menggunakan POW untuk menyediakan daya komputasi untuk model bahasa besar yang evergreen.

2. Token Kepemilikan

Era "pengkodean suasana" telah tiba. Pengembangan MVP siklus pendek dan niche oleh tim kecil akan menjadi常态, dan beberapa akan tumbuh menjadi perusahaan sungguhan. Proses pendanaan ringan dan efek pemberdayaan pertumbuhan token akan terus berharga. Masalah inti token ini adalah klaim atas nilai bisnis, tetapi berbagai mekanisme sedang dieksplorasi untuk menyelesaikannya. Peluang ada pada token itu sendiri, maupun pada platform peluncuran. Perhatikan dua:

- @MetaDAOProject: Sudah多次 direkomendasikan, pemimpin jelas di bidang ini

- @StreetFDN: Lebih awal, berorientasi pada startup offline

3. Pelatihan Terdistribusi dan Pasar Daya Komputasi

Pelatihan terdistribusi masih merupakan salah satu area最有前景 dari AI x Crypto,进度上线 lebih lambat dari预期. Tim领先已开始测试, berharap tahun ini dapat diluncurkan sepenuhnya. Selain token proyek本身, mereka更可能催生出 aplikasi sekunder dan ekosistem token yang berbasis di atasnya. Peluang likuiditas sesungguhnya mungkin ada di sana, meskipun token proyek也可能 naik. Tim领先:

- @NousResearch

- @primeintellect

- @pluralis

4. Metaverse Sosial

Ruang sosial digital terus berevolusi. Product-market fit masih sulit ditemukan, tetapi eksperimen terus berlanjut. Diprediksi tahun ini area ini将继续试错. Pemenang mungkin belum muncul, saat ini tetap diperhatikan:

- @zora: Menunjukkan ketahanan yang sangat kuat, potensi sinergi token kreator dan kontennya sangat besar

- @trendsdotfun: Proyek ekosistem Solana, menjangkau pasar Asia-Pasifik, belum banyak diperhatikan

- @tryfumo: Dimasukkan karena membuktikan — eksekusi本身就是 moat

- @ShagaLabs: Arah data metaverse — diprediksi akan ada lebih banyak proyek serupa

5. Solana: @solana ($SOL)

Public chain generik telah matang. Seiring efek jaringan menguat, pentingnya peningkatan kinerja marginal已不如 likuiditas现有, ekosistem pengembang, dan saluran distribusi. Pemenang很可能已定.

Solana memiliki ekosistem inti yang kuat, pandangan jangka panjang yang langka bagi pembangun dan modal, dan memiliki peta jalan yang dapat diandalkan untuk ekspansi berkelanjutan. Gelombang spekulasi berikutnya akan terjadi pada infrastruktur yang ada. Apapun narasi spesifiknya, Solana secara struktural已准备好 menampung大量 aktivitas semacam ini.

Area yang saya rasa peluangnya tidak besar: bot, meme coin.

Kesimpulan

Nihilisme bukanlah wawasan, itu adalah reaksi emosional yang tertinggal terhadap pergerakan harga, adalah gejala masalah industri, bukan ramalan masa depan.

Saat suasana hati rendah, modal akan mundur ke "trading matang" dan narasi konsensus untuk menghindari risiko. Tetapi di bidang crypto, seperti di industri lain, menghindari risiko tidak dapat menghasilkan keuntungan berlebih.

Industri secara struktural masih berada dalam tahap "pra-fundamental", penemuan harga didominasi oleh modal spekulatif, bukan arus kas. Perubahan状况 ini akan lebih lambat dari yang dibayangkan orang.

Gelembung spekulasi selalu mengikuti inovasi. Percayalah pada inovasi, cobalah aplikasi baru, luangkan waktu untuk berkomunikasi dengan pembangun, bertaruhlah pada inovasi.