CEO Ripple Brad Garlinghouse menggunakan panggung Davos pada pertemuan tahunan Forum Ekonomi Dunia 2026 untuk menyampaikan argumen pragmatis tentang tokenisasi: stablecoin sudah menjadi use case utama, momentum telah bergeser tajam di AS, dan tugas industri sekarang adalah memberikan manfaat yang terukur daripada mentokenisasi aset sekadar untuk kebaruan.

Mengapa Ripple Membangun Jembatan Antara TradFi dan DeFi

Pernyataan Garlinghouse disampaikan dalam panel berjudul "Apakah Tokenisasi Masa Depan?" setelah moderator menyebutkan traksi terkait Ripple: aset tokenisasi di XRP Ledger melonjak lebih dari 2.200% tahun lalu. Dari sana, Garlinghouse sebagian besar sejalan dengan tema panel bahwa tokenisasi bergerak dari pilot menuju infrastruktur keuangan mainstream, sambil menarik batas yang jelas sekitar kedaulatan moneter.

"Saya memang berpikir bahwa anak poster pertama tokenisasi sebenarnya adalah stablecoin," kata Garlinghouse, dengan argumen bahwa pertumbuhan penggunaan telah menentukan. Dia mengutip volume transaksi stablecoin yang naik dari "$19 triliun transaksi pada stablecoin pada tahun 2024" menjadi "33 triliun pada tahun 2025," menggambarkannya sebagai "sekitar 75% pertumbuhan" dan menambahkan bahwa "banyak di industri kami akan mengatakan itu akan berlanjut."

Ketika diskusi beralih ke framing "standar Bitcoin", Garlinghouse menekankan realitas politik uang negara. "Kedaulatan mata uang fiat, saya percaya, bagi banyak negara adalah sakral," katanya, sebelum mengutip kalimat yang dia atribusikan kepada Ben Bernanke dari acara Ripple sebelumnya: "Pemerintah akan mengerahkan tank ke jalan sebelum menyerah pada pasokan moneter, menyerah pada kendali pasokan moneter, yang tertanam dalam ingatan saya sebagai ya, itu masuk akal."

Pandangan dunia itu membentuk bagaimana Garlinghouse memposisikan strategi Ripple. "Di Ripple, kami sangat fokus membangun jembatan antara keuangan tradisional dan keuangan terdesentralisasi," katanya, menggambarkan pekerjaan "dengan banyak bank di seluruh dunia" sebagai jalan praktis untuk skala daripada berusaha menggantikan rezim moneter yang ada.

Garlinghouse juga membingkai tahun 2026 sebagai tahun momentum, bukan hanya tahun teknologi. Dia berargumen bahwa iklim politik di AS telah berubah secara material menjadi lebih konstruktif setelah periode yang dia gambarkan sebagai permusuhan terbuka. "AS, ekonomi terbesar di dunia, telah cukup terang-terangan memusuhi aspek-aspek teknologi kripto dan blockchain," katanya. "Dan itu telah bergeser secara dramatis, Anda tahu, dimulai dengan Gedung Putih... [dan] membantu memilih Kongres yang lebih pro-kripto pro-inovasi, dan Anda melihat itu terjadi."

Tapi CEO Ripple berulang kali mengingatkan bahwa angin ekor naratif tidak cukup. "Bagian dari topik tokenisasi [...] adalah seperti kita tidak harus mentokenisasi segalanya hanya untuk mentokenisasi sesuatu," kata Garlinghouse. "Harus ada hasil positif dari efisiensi atau transparansi [...] kalau tidak, itu hanya seperti oke itu eksperimen sains yang bagus."

Soal regulasi, Garlinghouse mengulangi nada pragmatisnya, berargumen bahwa dorongan untuk undang-undang kripto AS harus memprioritaskan kejelasan yang dapat dijalankan daripada kesempurnaan teoretis. "Apa yang terjadi di AS sekarang adalah dinamika klasik ketika Anda membuat hukum baru, itu tidak akan pernah sempurna," katanya. "Saya menganut ide bahwa kesempurnaan adalah musuh dari kebaikan."

Dia menunjuk pada sejarah Ripple sendiri: "pertempuran lima tahun dengan pemerintah AS digugat karena kurangnya kejelasan" untuk menggarisbawahi taruhannya, menambahkan: "Kami sangat advokat bahwa kejelasan lebih baik daripada kekacauan."

Ketika ditekan tentang apakah stablecoin harus membayar imbalan, salah satu garis patahan hidup dalam debat kebijakan AS, Garlinghouse memposisikan Ripple sebagai kurang langsung terpapar daripada beberapa rekan sejawat, sambil tetap mendukung simetri kompetitif. "Ripple tidak memiliki banyak kepentingan dalam pertarungan itu seperti yang lain di industri," katanya, tetapi menambahkan bahwa "lapangan bermain yang rata berjalan dua arah," berargumen bahwa firma kripto dan bank harus menghadapi standar yang sebanding ketika bersaing untuk aktivitas yang sama.

Garlinghouse juga menanggapi kekhawatiran energi seputar infrastruktur berbasis blockchain, menolak kritik satu-untuk-semua. "Tidak semua blockchain layer 1 diciptakan sama," katanya, membandingkan sistem proof-of-work dengan proof of stake dan model konsensus lainnya, dan berargumen bahwa aktivitas stablecoin sudah condong ke "blockchain yang lebih hemat daya."

Dialog yang semangat selama sesi WEF hari ini (untuk sedikitnya), tetapi satu poin kesepakatan penting di seluruh panelis adalah bahwa inovasi dan regulasi tidak berada di sisi yang berlawanan.

Saya sangat percaya ini adalah momen UNTUK menggunakan teknologi kripto dan blockchain untuk memungkinkan ekonomi... https://t.co/4d3jNeNC4h

— Brad Garlinghouse (@bgarlinghouse) 21 Januari 2026

Pada dampak sosial dan pasar tokenisasi, Garlinghouse membingkai ulang pertanyaan tentang spekulasi sebagai pertanyaan tentang akses. Dia mengatakan dia melihat peluang dalam "demokratisasi akses ke investasi lebih sedikit pada sisi spekulasi," menunjuk pada ide bahwa investor kecil dapat mendapatkan eksposur ke aset yang efektif tidak dapat diakses dengan ukuran tiket sederhana hari ini.

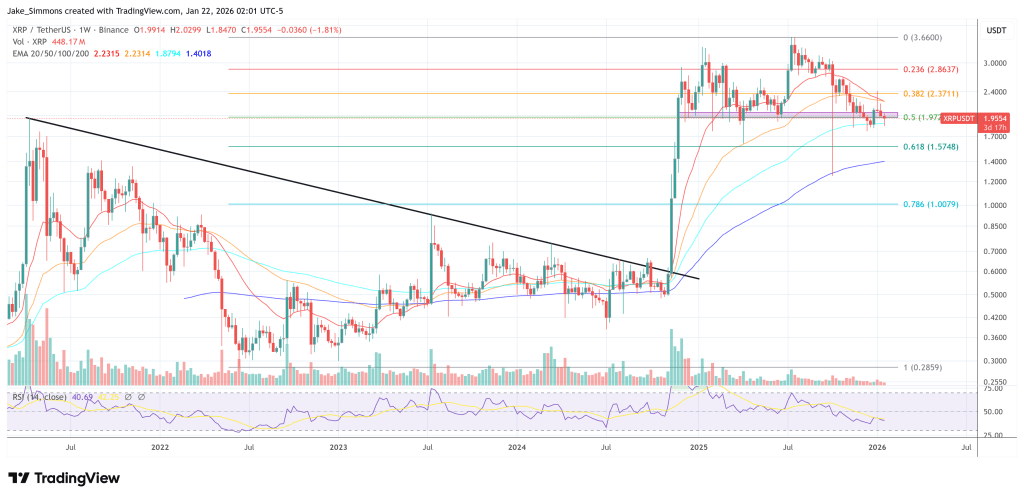

Pada waktu pers, XRP diperdagangkan pada $1,9554.