Penulis Artikel: Kyle Soska

Penerjemah Artikel: Block Unicorn

Pasar kripto telah berada dalam kondisi penghindaran risiko (risk-off) selama beberapa bulan berturut-turut. Saya telah mempelajari berbagai data pasar dengan cermat, mencari tanda-tanda kemungkinan perubahan arah pasar. Dalam artikel ini, saya akan menyelami struktur pasar futures perpetual dan, dengan menggabungkan data dari dasbor transparansi Ethena, menganalisis selera risiko pasar.

Singkatnya: Modal yang dikerahkan Ethena berada pada titik terendah dalam beberapa tahun terakhir, hanya 71% dari titik terendah tahun 2025. Ini bukanlah tuduhan terhadap Ethena, melainkan mencerminkan kondisi pasar saat ini. Posisi short directional hampir seimbang dengan posisi long directional, suatu keseimbangan yang sangat langka dan secara historis sulit dipertahankan di ruang kripto.

Pasar kripto telah lama dicirikan oleh volatilitas aset yang sangat tinggi dan penggunaan leverage yang besar oleh para trader. Penelitian saya sebelumnya, "Memahami Derivatif Kripto: Studi Kasus BitMEX", membahas kontrak perpetual 100x baru yang ditawarkan di BitMEX.

Sejak era BitMEX, futures kripto telah menjadi produk dengan volume perdagangan terbesar di pasar kripto, dengan volume 5 hingga 20 kali lipat dari pasar spot. Sebagai pusat perdagangan berleverage untuk investor ritel, kontrak perpetual dapat mencerminkan selera risiko pasar kripto, sehingga patut mendapat perhatian kita.

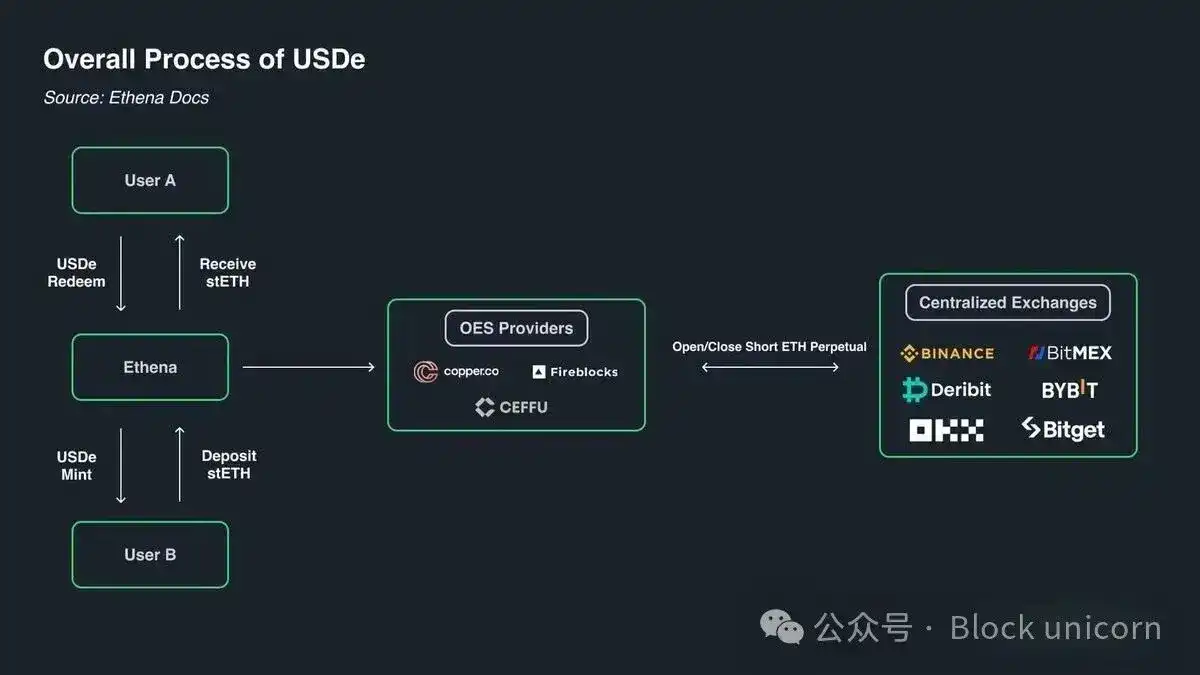

Ethena memberikan perspektif yang sangat unik, memungkinkan kita untuk melihat lebih dalam ke pasar derivatif kripto. Seperti yang ditunjukkan pada gambar di bawah, Ethena melakukan carry trade kripto. Strateginya sederhana: ketika trader kripto long, Ethena menjadi counterparty-nya dengan short. Ethena memastikan untuk membeli aset yang sama persis dengan jumlah yang di-short trader. Dalam arti tertentu, Ethena menyediakan layanan leverage. Trader ingin mendapat untung dari kenaikan kripto tetapi kekurangan modal; sementara Ethena memiliki modal tetapi toleransi risiko terbatas. Oleh karena itu, trader menggunakan kontrak perpetual, dengan basis ditambah biaya pendanaan kontrak perpetual, untuk meminjam dana dari Ethena.

(Gambar: Ilustrasi Mekanisme Ethena)

Berdasarkan konstruksinya, setiap kontrak long memiliki kontrak short yang sesuai, dengan rasio 1:1. Setiap open interest kontrak perpetual mewakili perjanjian arus kas antara kedua belah pihak. Peran bursa adalah untuk memfasilitasi pencocokan kontrak-kontrak ini, memastikan setiap kontrak selalu dipegang oleh pemegang long dan short yang memiliki dana cukup. Tabel di bawah menunjukkan empat kemungkinan hasil yang difasilitasi bursa.

Matriks Pencocokan Kontrak Perpetual

Setiap perdagangan memiliki pembeli dan penjual. Ketika pembeli dan penjual kontrak keduanya long atau keduanya short, bursa hanya mentransfer kepemilikan kontrak dari satu pihak ke pihak lain. Transfer ini tidak membuat atau menghancurkan kontrak apa pun. Ketika pembeli long dan penjual short, kontrak baru harus dibuat, pembeli mengambil posisi long, penjual mengambil posisi short, dan open interest meningkat 1. Di sisi lain, jika penjual long dan pembeli short, bursa dapat langsung melikuidasi kontrak pembeli dan penjual, dan menghapus kontrak yang baru dibebaskan, mengurangi open interest sebanyak 1.

Jadi, siapa sebenarnya pemegang kontrak ini di pasar yang khas? Saya percaya pemegang kontrak terutama terbagi menjadi empat kategori:

-

[Long] Long Directional

-

[Short] Short Directional / Lindung Nilai

-

a. Short Aset Langsung / Lindung Nilai

-

b. Lindung Nilai Produk Terstruktur

-

-

[Short] Trader Basis (misalnya Ethena dll.)

-

[Hibrida] Arbitrase Kontrak Perpetual

Long Directional mencari eksposur. Mereka adalah pencari risiko, dan permintaan mereka akan risiko bergantung pada seberapa besar selera risiko mereka.

Short Directional mencakup baik mereka yang ingin mengambil risiko penurunan aset maupun investor yang ingin melindungi nilai aset mereka sendiri dengan cara yang hemat pajak. Lembaga ventura dan karyawan perusahaan yang mendapat kompensasi dalam bentuk token seringkali ingin melindungi nilai token yang terkunci pada harga saat ini. Untuk altcoin, banyak pasar terlalu kecil untuk lindung nilai langsung yang efektif, atau bahkan tidak ada. Dalam kasus ini, perusahaan seperti Cumberland, Wintermute, FalconX, Flowdesk, dan Amber dapat membangun posisi sintetis yang dikelola secara dinamis, menggunakan short selling Bitcoin dan Ethereum serta aset likuid lainnya yang berkorelasi kuat untuk melindungi nilai eksposur mereka ke pasar yang kurang likuid (misalnya Monad). Proyek seperti Neutrl juga mengadopsi strategi ini, menggunakan lindung nilai semacam ini sebagai strategi hasil.

Trader Basis adalah short yang oportunis. Mereka tidak tertarik pada eksposur risiko directional, tetapi secara aktif mengisi permintaan long berlebih ketika ada ketidakseimbangan penawaran dan permintaan pasar. Dalam sebagian besar mekanisme pasar, permintaan long lebih besar daripada permintaan short, dan peran short adalah untuk menutup spread. Ukuran posisi mereka biasanya sangat elastis.

<极 data-index-in-node="0" data-path-to-node="16" style="font-size: inherit; font-family: PingFang SC,Helvetica Neue,Helvetica,Arial,Hiragino Sans GB,Heiti SC,Microsoft YaHei,WenQuanYi Micro Hei,sans-serif;">Arbitrase Kontrak Perpetual memegang posisi long dan short kontrak perpetual secara bersamaan. Peran mereka adalah untuk menghubungkan kontrak perpetual yang berbeda dan memperbaiki perbedaan harga kecil apa pun, dengan biaya tidak lebih dari biaya transaksi. Posisi long mereka pada saat tertentu cocok sempurna dengan posisi short mereka.

Berdasarkan konstruksi, semua kontrak perpetual memiliki rasio 1:1, posisi long dan short cocok sempurna, jadi kita tahu:

Long Directional + Arbitrase Long = Short Directional + Basis Short + Arbitrase Short

Selain itu, struktur arbitrase kontrak perpetual memberitahu kita:

Arbitrase Long = Arbitrase Short

Mengurangi suku ini dari persamaan pertama menghasilkan:

Long Directional = Short Directional + Basis Short

Ethena memberikan kita proksi untuk semua basis short, yang membantu kita memahami perbedaan antara long directional dan short directional.

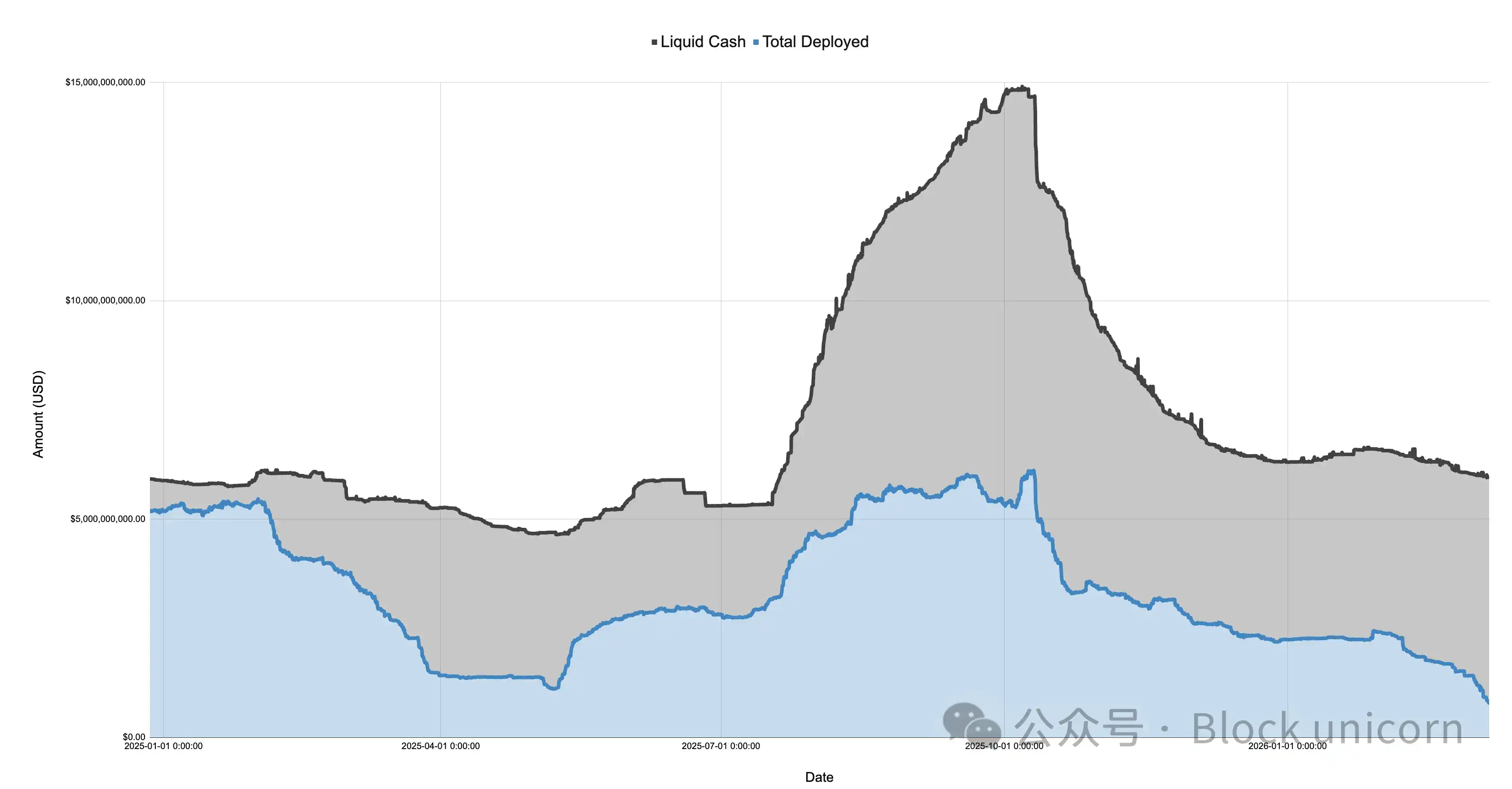

Gambar di bawah ini adalah neraca yang dilaporkan sendiri oleh Ethena, dibagi menjadi kas dan modal yang dikerahkan, dengan rentang waktu dari 27 Desember 2024 hingga 7 Maret 2026:

(Gambar: Neraca Ethena 2024-2026)

Pasar tahun 2025 berubah drastis ke sentimen penghindaran risiko setelah peluncuran token $TRUMP pada bulan Januari, diikuti oleh penurunan berkelanjutan selama diskusi tarif awal dan "Hari Pembebasan" pada bulan April. Selama periode ini, modal yang dikerahkan Ethena jatuh dari lebih dari $5 miliar menjadi hanya sekitar $1.108 miliar, turun lebih dari 75%.

Penting untuk dicatat bahwa modal yang dikerahkan Ethena dapat berfungsi sebagai referensi untuk tingkat kelebihan permintaan long di pasar. Meskipun Ethena bukan satu-satunya institusi yang melakukan perdagangan semacam ini, ukurannya besar (kadang-kadang sekitar 25% dari Binance dan Bybit), dan selama memiliki kas yang melimpah, mereka akan memperbesar posisi untuk memenuhi permintaan long yang tidak terpenuhi. Ini menunjukkan bahwa meskipun pada April 2025 permintaan long total mungkin tidak turun 75%, permintaan berlebih yang tidak dilikuidasi oleh short directional memang turun 75%.

Gambar di bawah menunjukkan penyebaran neraca Ethena relatif terhadap ukuran totalnya, nilai terendah 2025, dan nilai tertinggi.

(Gambar: Perbandingan Penyebaran Ethena)

Melihat pasar saat ini, Ethena hanya mengerahkan total sekitar $791 juta di semua pasar (BTC, ETH, SOL, BNB, XRP, HYPE). Ini setara dengan 71% dari nilai terendah 2025, dan hanya 12.9% dari nilai tertinggi sebelum 10 Oktober. Angka ini bukanlah kecaman terhadap Ethena, tetapi mencerminkan kondisi pasar saat ini: permintaan net long berada pada level terendah secara historis.

Sangat menarik untuk dicatat bahwa selama keruntuhan pasar di mana harga jatuh ke $60,000, Ethena mengerahkan lebih dari $2 miliar. Sejak hanya sebulan yang lalu pada 8 Februari 2026, modal yang dikerahkan Ethena telah turun secara mengejutkan sebesar 60%!

Gambar di bawah ini memperbesar tampilan modal yang dikerahkan Ethena dan pergerakan harga Bitcoin sejak Januari tahun ini.

(Gambar: Modal Dikerahkan Ethena vs. Pergerakan Harga Bitcoin 2026)

Sejak harga Bitcoin jatuh ke $60,000, posisi basis Ethena telah menyusut lebih dari 60%, dari lebih dari $2 miliar menjadi kurang dari $800 juta. Perubahan ini membingungkan, karena pasar relatif stabil selama periode ini. Ada beberapa alasan untuk ini:

-

Perdagangan basis yang menguntungkan tetapi tidak berkelanjutan, yang dibangun setelah penurunan Februari (basis telah berubah negatif, tetapi funding rate juga negatif), sedang dilikuidasi secara bertahap.

-

Peningkatan aktivitas lindung nilai dari short directional dan peserta yang tidak sensitif harga, mempersempit ruang pasar untuk trader basis oportunis.

-

Kurangnya permintaan long yang mencari eksposur leverage.

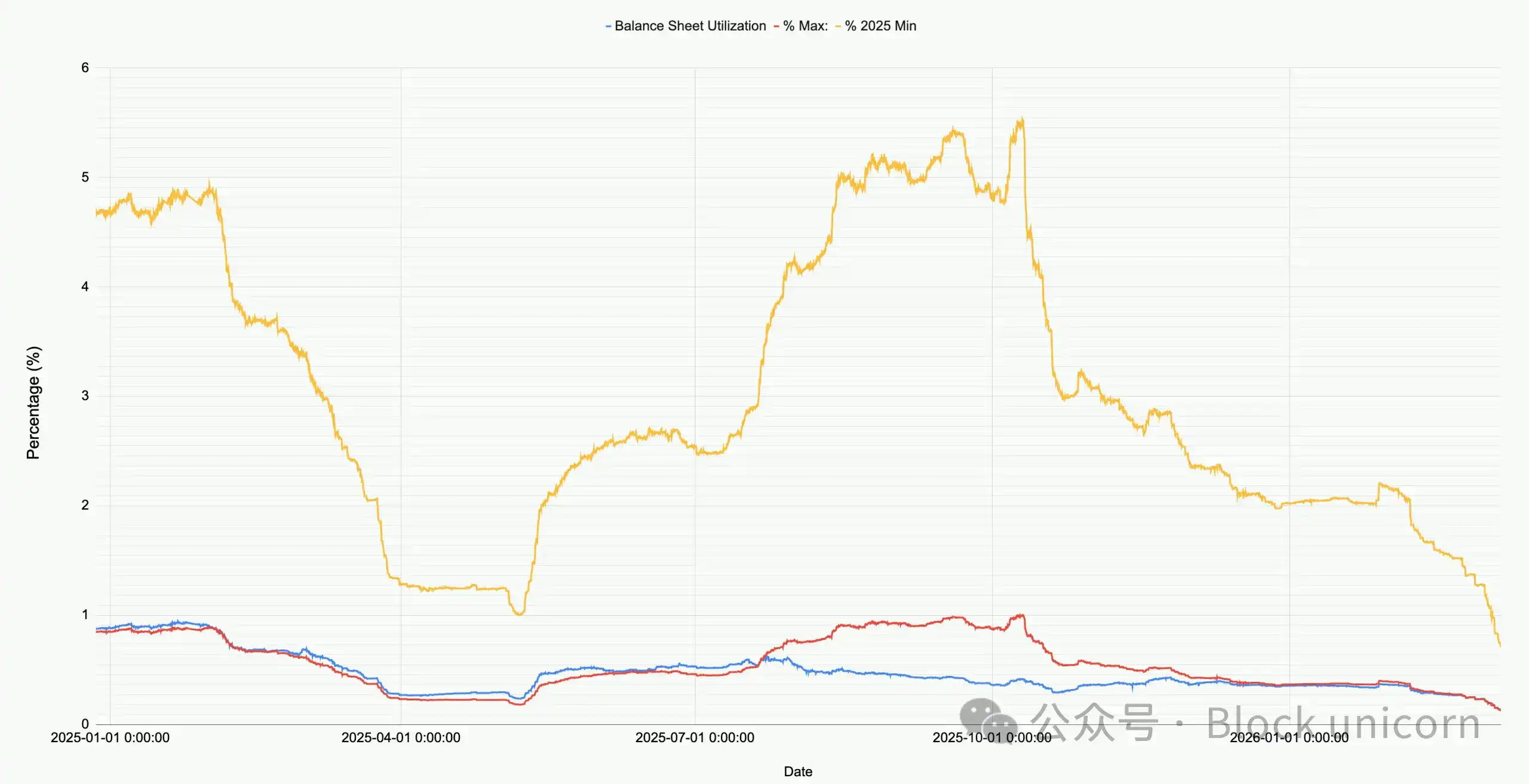

(Gambar: Open Interest vs. Funding Rate)

Menurut saya, kebenaran terutama ditentukan oleh faktor 1 dan 2 secara bersama-sama, dengan faktor 3 memainkan peran yang sangat kecil. Seperti yang ditunjukkan pada grafik di atas, open interest keseluruhan untuk Bitcoin (dan crypto utama lainnya) relatif stabil selama periode penarikan bertahap proyek Ethereum ini. Sementara itu, funding rate telah negatif untuk waktu yang lama, dengan banyak cryptocurrency (misalnya SOL) memiliki funding rate kumulatif negatif di beberapa bursa. Ini menunjukkan bahwa permintaan untuk short atau lindungi nilai terhadap beberapa eksposur risiko sedang meningkat.

Jika saya harus menebak, saya pikir baik perusahaan crypto kecil dan menengah maupun perusahaan ventura sedang dalam krisis. Pikirkan proyek-proyek small-cap seperti Eigen, Grass, Monad. Ada ratusan cryptocurrency seperti ini, masing-masing mewakili puluhan perusahaan ventura, sebuah perusahaan dengan uang dan karyawan. Perusahaan ventura perlu mengendalikan kerugian dan mengunci keuntungan untuk memenuhi target investasi dana, dan perusahaan-perusahaan ini perlu menjamin arus kas dan jumlah karyawan. Ini menciptakan situasi di mana semua peserta ingin memeras sebanyak mungkin dari "batu", dan jawabannya adalah perdagangan relatif yang padat melalui produk terstruktur yang dikelola secara aktif yang short terhadap sekeranjang aset terkait.

Kita melihat produk terstruktur ini dalam aksi pada hari ledakan Ethereum (ETH), yang juga memicu short covering rally di banyak crypto kecil dan menengah. Bukti lain adalah bahwa perdagangan basis oportunis seperti Ethena sangat terdesak keluar.

Apa pun penyebab pastinya, kita dapat menentukan bahwa ini adalah pertama kalinya dalam sejarah pasar crypto bahwa long directional dan short directional hampir mencapai keseimbangan. Tidak ada alasan kuat bahwa keadaan ini tidak dapat menjadi normal baru, dan juga tidak ada bukti bahwa rezim pasar ini harus berubah, tetapi melihat ke kelas aset dan pasar lain, sangat tidak biasa bahwa tren ini dapat bertahan.

Pertanyaan Terkait

QApa yang diungkapkan oleh penurunan modal yang dikerahkan Ethena tentang kondisi pasar crypto saat ini?![]()

APenurunan modal yang dikerahkan Ethena hingga hanya $791 juta (71% dari titik terendah 2025) mengungkapkan bahwa permintaan bersih long arah (net directional long demand) berada pada level terendah secara historis, mencerminkan sentimen risk-off yang berkepanjangan di pasar crypto.

QSiapa saja empat jenis pemegang kontrak perpetual dalam pasar cryptocurrency menurut artikel?![]()

AEmpat jenis pemegang kontrak perpetual adalah: 1. Long arah (Directional longs), 2. Short arah/lindung nilai (Directional shorts/hedging), 3. Trader basis (seperti Ethena), dan 4. Arbitrase perpetual (Perpetual arbitrageurs).

QMengapa posisi basis Ethena menyusut lebih dari 60% sejak Bitcoin mencapai $60.000 meskipun pasar relatif stabil?![]()

APenyusutan lebih dari 60% ini disebabkan oleh kombinasi likuidasi perdagangan basis yang menguntungkan tapi tidak berkelanjutan pasca crash Februari, dan meningkatnya aktivitas lindung nilai dari short arah yang tidak sensitif harga, yang mempersempit ruang bagi trader basis oportunistik seperti Ethena.

QApa yang ditunjukkan oleh funding rate negatif yang berkepanjangan untuk berbagai cryptocurrency?![]()

AFunding rate negatif yang berkepanjangan menunjukkan meningkatnya permintaan untuk shorting atau melakukan lindung nilai terhadap eksposur risiko aset crypto tertentu, yang merupakan indikasi kuat dari sentimen bearish atau risk-off di pasar.

QApa persamaan mendasar yang menghubungkan posisi long arah, short arah, dan short basis dalam pasar perpetual?![]()

APersamaan mendasarnya adalah: Posisi Long Arah = Posisi Short Arah + Posisi Short Basis. Ini berasal dari struktur kontrak perpetual yang selalu seimbang 1:1 antara long dan short, di mana arbitrase perpetual saling meniadakan.