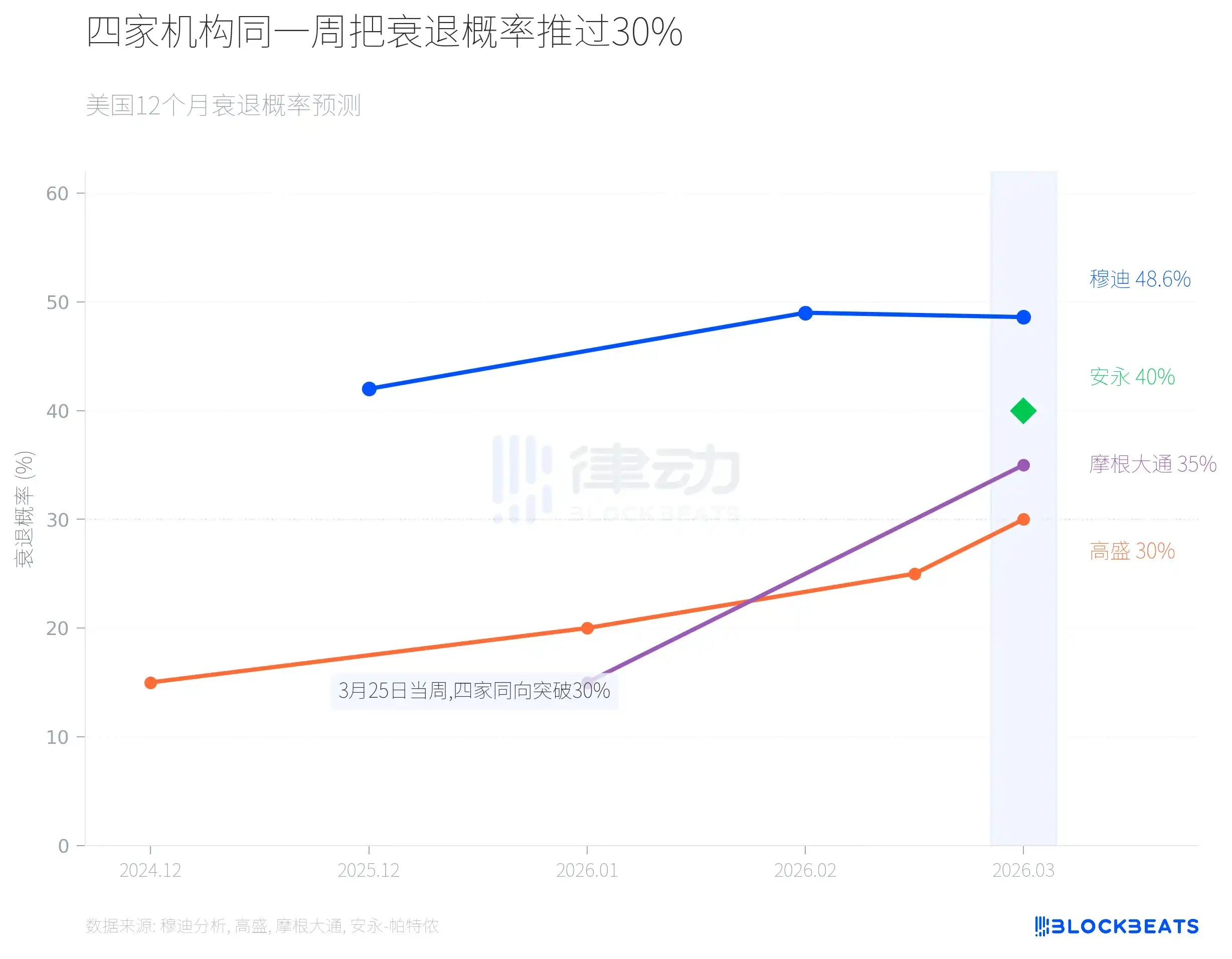

Pada minggu 25 Maret, empat lembaga dengan metodologi berbeda—Moody's Analytics, Goldman Sachs, J.P. Morgan, dan EY-Parthenon—secara bersamaan menaikkan probabilitas resesi AS dalam 12 bulan ke depan menjadi di atas 30%. Moody's memberikan 48,6%, EY-Parthenon 40%, J.P. Morgan 35%, dan Goldman Sachs 30%.

Hal ini sendiri lebih penting daripada angka mana pun.

Empat Garis Naik Bersamaan

Model pembelajaran mesin Moody's Analytics memberikan pembacaan tertinggi. Menurut Fortune pada 25 Maret, Kepala Ekonom Moody's Mark Zandi mengatakan bahwa angka ini pada Desember 2024 masih 15%, naik menjadi 42% pada akhir 2025, melonjak ke 49% pada Februari tahun ini, dan hasil komputasi terbaru adalah 48,6%. Zandi memperkirakan data putaran berikutnya kemungkinan besar akan mendorong angka ini melewati 50%. Probabilitas resesi baseline biasanya antara 15% hingga 20%, pembacaan saat ini hampir 3 kali lipat level normal.

Jalur Goldman Sachs juga curam. Menurut laporan Fortune, prediksi Goldman Sachs pada Desember 2024 adalah 15%, disesuaikan sedikit menjadi 20% pada Januari tahun ini, dinaikkan menjadi 25% pada 12 Maret, dan mencapai 30% pada 25 Maret. Ritme kenaikan dua kali lipat dalam dua minggu jarang terjadi dalam sejarah prediksi Goldman Sachs. Goldman Sachs juga menaikkan prediksi inflasi PCE sebesar 0,2 poin persentase menjadi 3,1%, menurunkan prediksi pertumbuhan GDP tahunan menjadi 2,1%, dan menunda ekspektasi pemotongan suku bunga pertama dari Juni menjadi September.

J.P. Morgan Global Research memberikan 35%. Menurut CNBC pada 19 Maret, ekonom J.P. Morgan secara bersamaan menurunkan target harga akhir tahun S&P 500, dari 7500 poin menjadi 7200 poin, dan dalam skenario ekstrem bahkan bisa turun hingga 6000 poin.

EY-Parthenon adalah yang terakhir bersuara di antara keempatnya, tetapi probabilitas 40% yang diberikan disertai dengan keterangan yang menarik. Menurut World Oil pada 24 Maret, Kepala Ekonom EY-Parthenon Gregory Daco mendefinisikan situasi saat ini sebagai "gangguan multidimensi", dengan alasan bahwa dampaknya tidak hanya terbatas pada pasokan minyak mentah, tetapi juga melanda sistem penyulingan, infrastruktur LNG, dan rantai pasok pupuk. Ini berarti bahkan jika harga minyak turun, tekanan inflasi tidak akan mereda secara bersamaan.

Tingkat Kemenangan Historis Guncangan Harga Minyak

Asumsi inti dari keempat lembaga memiliki satu variabel umum: harga minyak. Sejak serangan AS-Israel terhadap Iran pada 28 Februari, minyak mentah Brent merangkak naik dari sekitar $70/barel, menembus $100 pada 8 Maret (pertama kali dalam empat tahun), dan minggu lalu sempat menyentuh $115. Per 25 Maret, ditutup pada $102,22.

Menurut laporan IEA bulan Maret, Selat Hormuz sebelumnya melayani sekitar 20 juta barel minyak mentah per hari, mencakup sekitar 20% dari perdagangan minyak laut global. Setelah konflik pecah, produksi minyak mentah negara-negara Teluk setidaknya dipotong sebesar 10 juta barel/hari. Zandi dalam wawancara dengan Fortune memperkirakan, sekitar sepertiga pasokan pupuk global juga melewati jalur pelayaran ini.

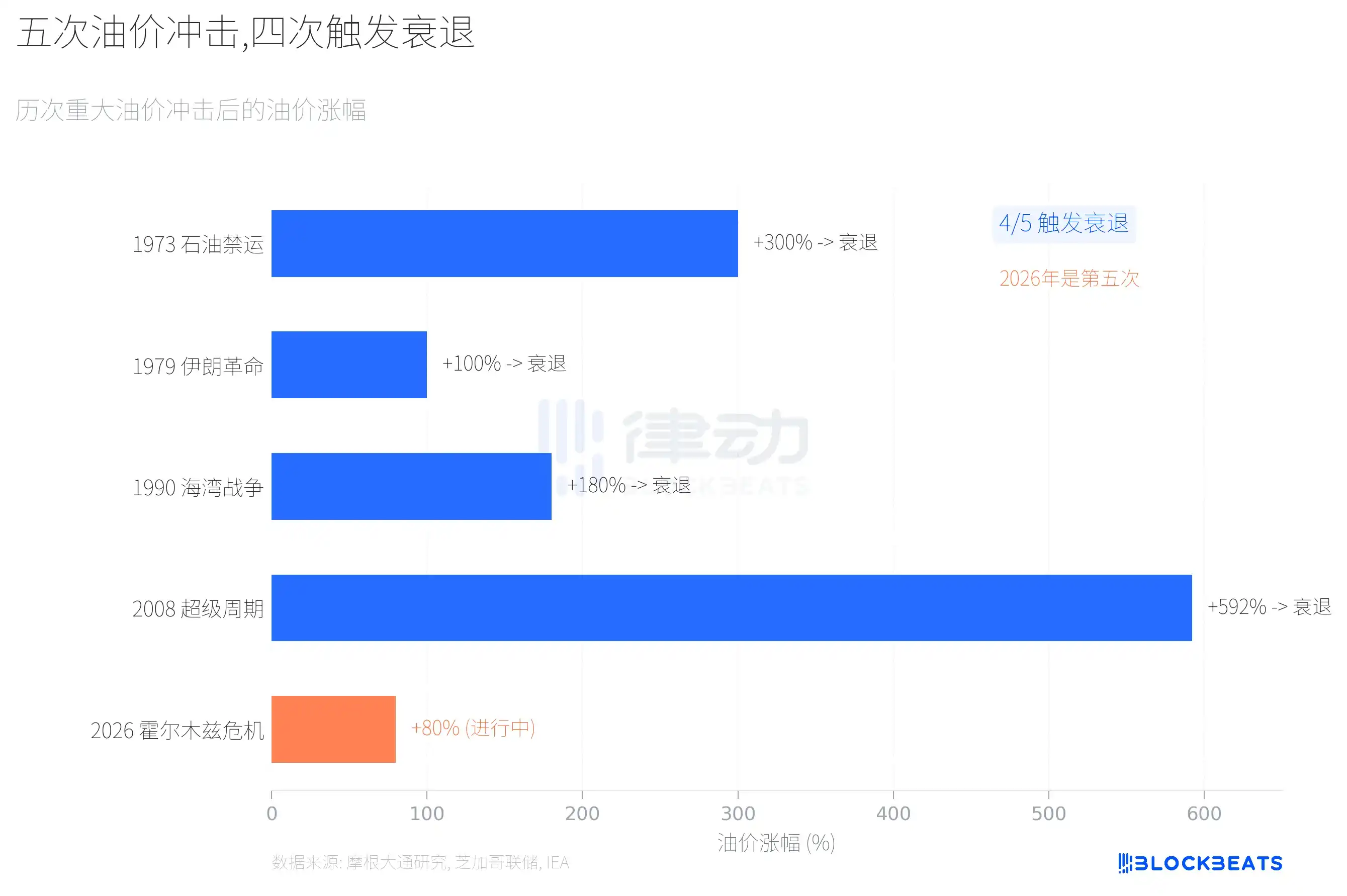

Guncangan energi level ini, secara historis telah terjadi empat kali.

Menurut penelitian J.P. Morgan, dari lima guncangan harga minyak besar sejak 1970-an, empat di antaranya memicu resesi sesudahnya. Perang Yom Kippur 1973 menyebabkan harga minyak melonjak 300%, dan AS memasuki resesi pada November tahun itu. Revolusi Iran 1979 membuat harga minyak berlipat ganda, dan resesi dimulai pada Januari 1980. Perang Teluk 1990 mendorong kenaikan harga minyak sebesar 180%, dan resesi dimulai hampir bersamaan. Siklus super dari 2002 hingga 2008, dengan kenaikan kumulatif harga minyak sebesar 592%, akhirnya berakhir dengan krisis keuangan global.

Krisis Selat Hormuz 2026 saat ini memiliki kenaikan sekitar 80%, yang terkecil di antara kelimanya. Tetapi ada perbedaan kunci: skala gangguan pasokan kali ini lebih besar daripada sebelumnya. IEA menggambarkannya sebagai "gangguan terbesar terhadap pasokan energi sejak krisis energi 1970-an".

Ekonom J.P. Morgan memberikan perkiraan kuantitatif: setiap kenaikan harga minyak berkelanjutan sebesar 10%, akan menyeret GDP AS sekitar 15 hingga 20 basis poin.

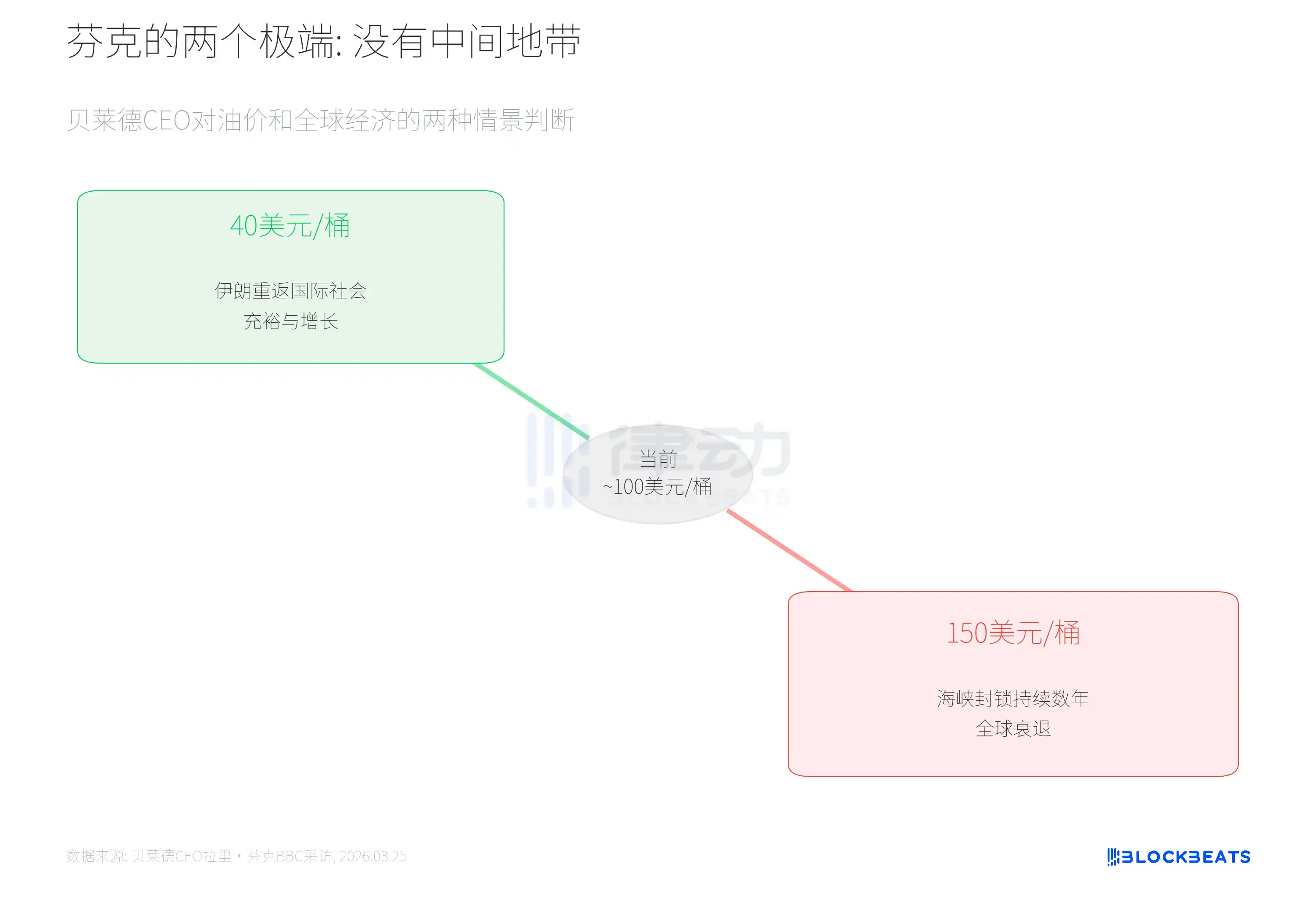

Dikotomi Fink

Pada 25 Maret, CEO BlackRock yang mengelola lebih dari $10 triliun aset, Larry Fink, memberikan kerangka yang lebih langsung daripada angka dalam wawancara dengan BBC.

Menurut laporan Fortune, Fink berkata: "Tidak akan ada zona tengah, hasilnya pasti salah satu dari dua ekstrem."

Skenario pertama, Iran diterima kembali oleh komunitas internasional, kembali berpartisipasi dalam perdagangan global, pasokan minyak pulih, harga minyak turun menjadi $40/barel, dan dunia menyambut pertumbuhan. Skenario kedua, konflik berlanjut, blokade selat berlangsung selama bertahun-tahun, harga minyak di atas $100 bahkan mendekati $150, dan dunia memasuki resesi. Fink khususnya menunjuk bahwa efek berantai harga minyak tinggi akan ditransmisikan ke produk pertanian dan pupuk, karena keduanya adalah produk sampingan gas alam.

Namun, Fink juga menyingkirkan satu kemungkinan, dengan tegas menyatakan bahwa tidak akan terjadi krisis sistemik keuangan seperti tahun 2008, karena kecukupan modal lembaga keuangan saat ini jauh lebih tinggi daripada saat itu.

Konsensus Itu Sendiri adalah Variabel

Kembali ke pertanyaan awal. Moody's menggunakan model pembelajaran mesin, Goldman Sachs menggunakan kerangka prediksi makroekonomi, J.P. Morgan melacak indikator lima faktor, EY-Parthenon masuk dari dimensi rantai pasok. Empat metodologi berbeda, dalam minggu yang sama menyatu ke arah yang sama.

Menurut survei Universitas Michigan bulan Maret, indeks kepercayaan konsumen turun menjadi 55,5, berada pada persentil ke-2 secara historis. Menurut data BLS, lapangan kerja non-pertanian AS bulan Februari berkurang 92.000, berlawanan dengan ekspektasi pasar yang menambahkan 60.000. Waktu senggang & hotel berkurang 27.000, perawatan kesehatan berkurang 28.000, manufaktur berkurang 12.000, pemerintah federal berkurang 10.000. Menurut statistik BLS, sejak puncak Oktober 2024, jumlah pekerjaan pemerintah federal telah menyusut累计 330.000, penurunan 11%.

Zandi dalam wawancara mengatakan, jika harga minyak rata-rata mencapai sekitar $125/barel pada kuartal kedua, "itu akan mendorong kita ke dalam resesi". Pada level Brent saat ini sekitar $102, jarak ke garis itu masih $23.

Prediksi keempat lembaga ini belum tentu akurat. Tetapi ketika empat lembaga dalam minggu yang sama dengan metode berbeda mencapai kesimpulan yang相似, pengaruhnya bukan hanya sebuah angka probabilitas. Perusahaan akan menunda rencana investasi karenanya, konsumen akan mengencangkan pengeluaran karenanya, dan perilaku ini sendiri pada gilirannya akan menekan data ekonomi, membuat angka prediksi putaran berikutnya terus naik.