Penulis: Thejaswini M A

Judul Asli: AI Agents are Coming for Visa's Lunch

Kekaisaran Visa dibangun di atas "keterlibatan manusia", dan manusia sedang mundur.

Seluruh model bisnis Visa adalah sebuah taruhan besar pada perilaku manusia. Ini tentang kebiasaan konsumsi dan psikologi manusia.

Poin yang kamu kumpulkan, perlindungan penipuan yang kamu andalkan, kartu Centurion hitam yang kamu idamkan, kebijakan "zero liability" yang membuatmu merasa aman saat menggesek kartu di ATM luar negeri—semua ini ada, bukan karena kesulitan memindahkan uang itu sendiri. Tapi karena manusia adalah makhluk yang cemas, didorong oleh status, dan tidak pandai membaca syarat dan ketentuan. Visa membangun perusahaan $500 miliar di atas "kesenjangan kognitif" ini.

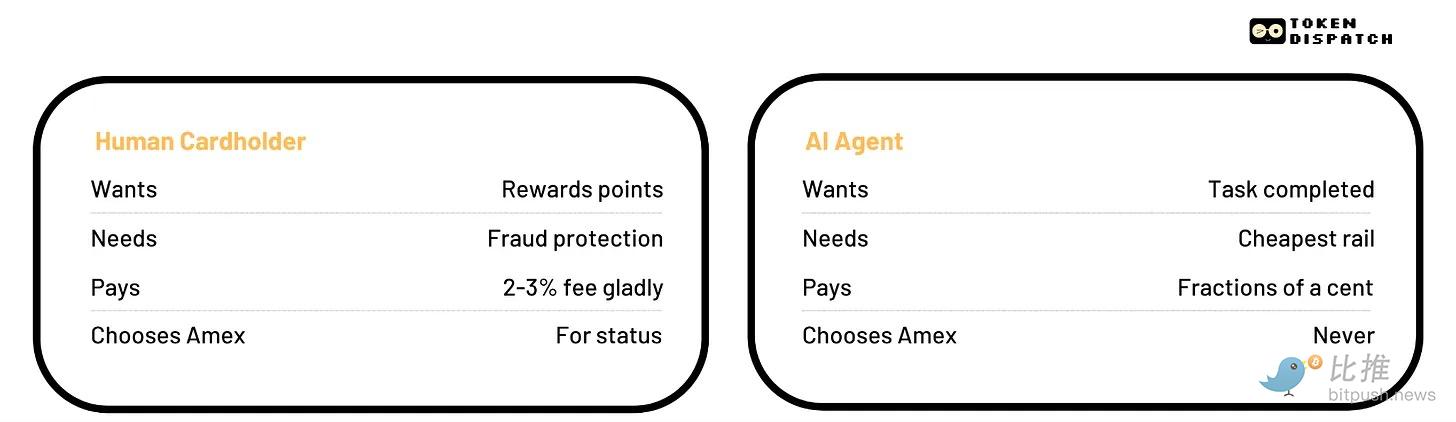

Dan Agen AI (AI Agent), sama sekali tidak memiliki sifat-sifat ini.

Ia tidak mengumpulkan poin. Ia tidak merasa lebih aman karena ada perlindungan penipuan. Ia tidak menginginkan kartu hitam. Ia hanya punya satu instruksi: menyelesaikan tugas. Dan ketika tugas itu melibatkan pembayaran, agen akan melakukan perhitungan matematika yang terlalu malas untuk dilakukan manusia—jalur termurah, penyelesaian tercepat, biaya terendah. Setiap kali, secara otomatis, tanpa emosi.

Bulan lalu, sebuah artikel Substack berjudul "2028 Global Intelligence Crisis" menyebabkan saham Visa anjlok 4%, Mastercard turun 6%, dan American Express (Amex) terpukul 12%.

Laporan itu diinterpretasikan sebagai "skenario", bukan "prediksi" (seperti yang dinyatakan teks aslinya). Tapi pasar tidak peduli. Klaim teknisnya sendiri tidak penting, masalahnya adalah: pada tahun 2027, agen akan memotong pusat kliring yang ada dan beralih ke stablecoin untuk penyelesaian. Visa menghabiskan 50 tahun membangun produk sempurna yang canggih untuk basis pelanggan yang sedang digantikan.

Dalam dunia bisnis "mesin-ke-mesin" (M2M), biaya pertukaran 2% hingga 3% adalah target yang sangat jelas. Kalimat dari Citrini Research itu adalah inti dari seluruh argumen. Bukan berarti AI akan menghancurkan Visa besok, tetapi struktur biaya yang menjadi fondasi kekaisaran Visa selalu merupakan pajak atas perilaku irasional manusia, dan agen benar-benar rasional. Itulah inti keberadaan mereka.

Apa Sebenarnya yang Dijual Visa?

Untuk memahami mengapa ini sangat penting, kamu harus memahami apa sebenarnya yang dibiayai oleh biaya pertukaran (Interchange fee).

Ketika kamu membeli sesuatu dengan kartu kredit, merchant membayar biaya 2% hingga 3% kepada jaringan kartu dan bank penerbit. Uang ini membayar poin reward kamu, perlindungan penipuan, asuransi pembelian, dan penanganan sengketa. Seluruh proposisi nilai konsumen kartu kredit dibiayai oleh merchant, yang kemudian meneruskan biaya ini kepada semua orang dengan menaikkan harga sedikit. Ini adalah sistem yang indah dan stabil yang telah berjalan selama 50 tahun, karena "manusia" dalam transaksi bersedia membayar untuk semua ini—hanya saja tidak secara langsung.

Agen AI tidak membutuhkan ini. Ia tidak membutuhkan transaksi yang disengketakan, juga tidak menginginkan pengembalian uang tunai. Perlindungan yang membenarkan biaya tinggi pada dasarnya adalah perlindungan terhadap kesalahan manusia, penipuan manusia, dan impuls manusia. Begitu manusia dihilangkan dari transaksi, logika keberadaan biaya ini runtuh total.

American Express (Amex) adalah versi paling klasik dari masalah ini. Pelanggannya adalah pemegang kartu elit berpenghasilan tinggi, berbelanja tinggi, dan berambisi. Tarifnya lebih tinggi daripada Visa atau Mastercard, justru karena pelanggannya bersedia membayar untuk status dan hak istimewa. Seluruh model ini mengasumsikan bahwa seorang manusia yang secara sadar membuat keputusan, memilih Amex daripada Visa karena akses ke lounge bandara. Tapi agen tidak akan memilih Amex. Agen hanya akan mencari opsi termurah yang menyelesaikan tugas. Dalam dunia di mana perangkat lunak yang memegang kartu, "tingkat premium" tidak ada.

Bisnis yang digerakkan agen yang memotong biaya pertukaran menimbulkan risiko besar bagi bank yang bergantung pada bisnis kartu dan penerbit kartu bisnis tunggal. Lembaga-lembaga ini sangat bergantung pada pembagian dari biaya 2% hingga 3% itu dan telah membangun seluruh bagian bisnis mereka di sekitar program reward yang disubsidi merchant. Visa dan Mastercard memiliki bisnis jaringan yang dapat bertransformasi, sementara bank penerbit yang membangun model laba rugi (P&L) mereka di sekitar biaya pertukaran dan poin reward tidak akan punya tempat untuk pergi.

Minggu di Mana Semua Orang "Ship" Bersamaan

Laporan Citrini dan peluncuran berbagai infrastruktur kebetulan terjadi dalam jendela tiga minggu yang sama.

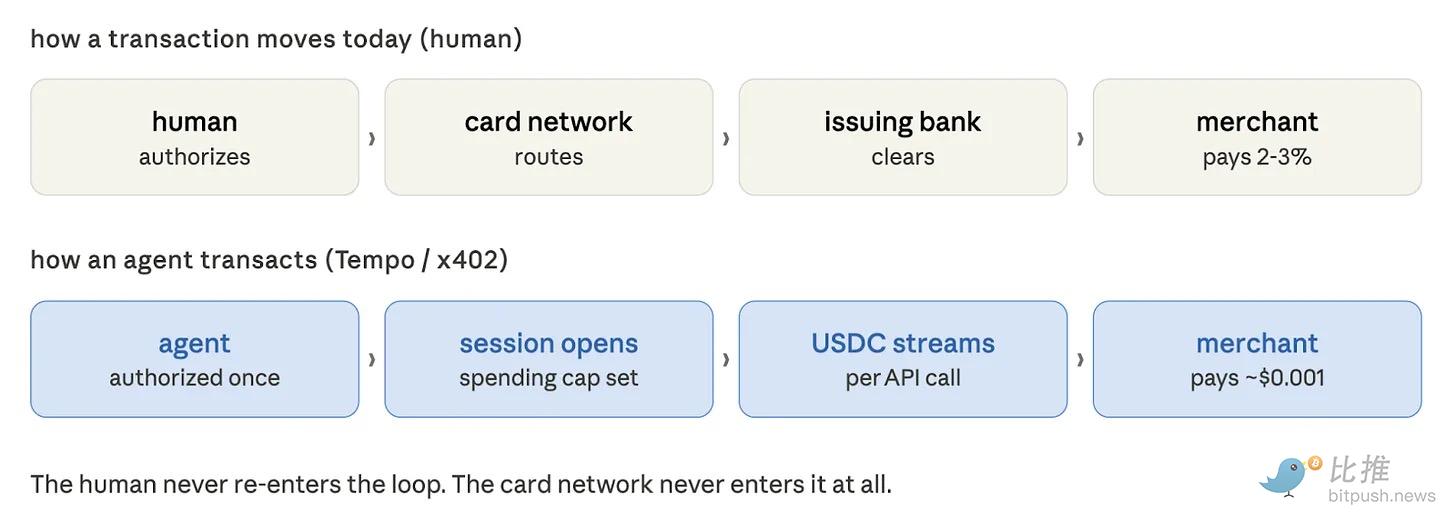

Tempo secara resmi meluncurkan mainnet pada hari Rabu. Blockchain pembayaran Stripe dan Paradigm (dibangun khusus untuk penyelesaian stablecoin volume tinggi) diluncurkan bersamaan dengan "Machine Payments Protocol". Ini adalah standar terbuka yang memungkinkan agen AI membayar layanan secara mandiri tanpa memerlukan persetujuan manusia di setiap langkah. Protokol ini memperkenalkan konsep "Sesi": manusia mengotorisasi batas pengeluaran sekali, lalu agen melakukan pembayaran mikro streaming berkelanjutan saat mengonsumsi data, daya komputasi, atau panggilan API. Ini adalah "OAuth versi uang". Manusia mengotorisasi anggaran, agen yang bertanggung jawab membelanjakan, setiap langkah tanpa memerlukan kartu.

Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered, dan Visa terdaftar sebagai mitra desain Tempo. Seluruh tumpukan pembayaran dan perdagangan mengakui perubahan struktural ini.

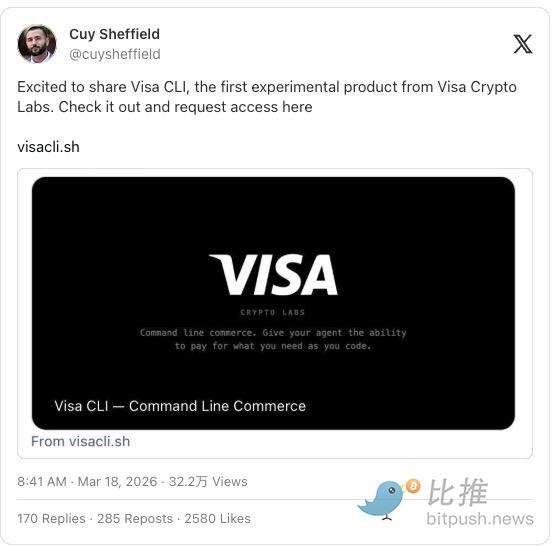

Pada hari yang sama dengan peluncuran Tempo, divisi kripto Visa meluncurkan alat antarmuka baris perintah (CLI) untuk agen AI, memungkinkan agen membayar langsung dari terminal tanpa kunci API, tanpa akun, tanpa otorisasi manusia untuk setiap transaksi. Visa mendefinisikannya sebagai "Command Line Commerce"—yaitu mesin yang bertransaksi tanpa campur tangan manusia.

Cuy Sheffield (@cuysheffield)

"Senang berbagi Visa CLI, produk eksperimental pertama dari Visa Crypto Labs. Lihat di sini dan ajukan akses: visacli.sh"

— 18 Maret 2026

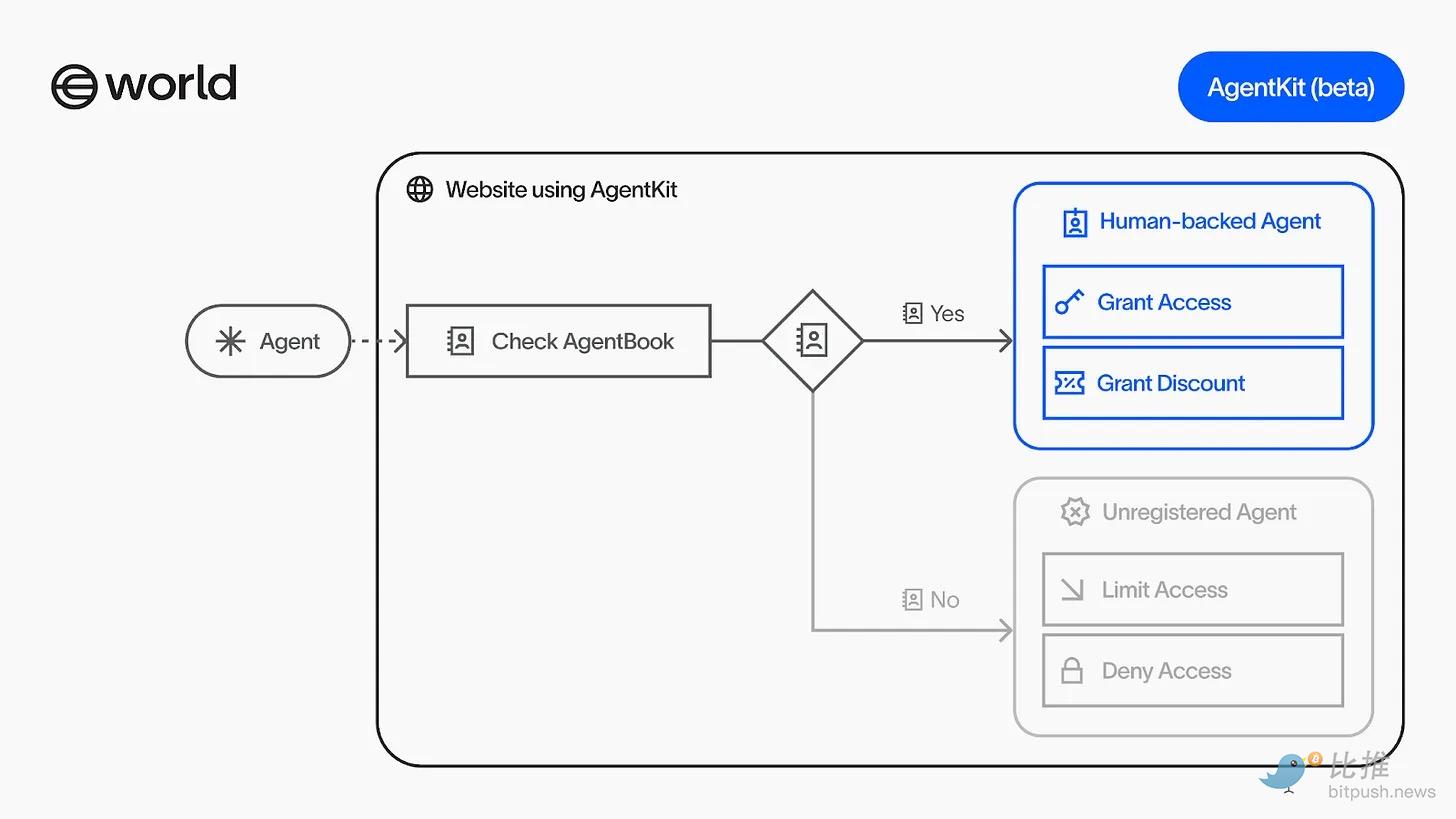

Mastercard setuju untuk mengakuisisi startup infrastruktur stablecoin BVNK seharga $1,8 miliar. Circle meluncurkan Nanopayments di testnet: transaksi USDC sub-sen, bebas Gas, dirancang untuk agen, untuk membayar API panggilan per penggunaan, tanpa perlu akun atau kredensial. Proyek World Sam Altman (sebelumnya Worldcoin) meluncurkan AgentKit, memungkinkan agen membawa kredensial kripto yang membuktikan mereka mewakili manusia nyata, dan terintegrasi langsung ke jalur pembayaran Coinbase, memungkinkan platform memverifikasi identitas agen tanpa menghambat aktivitas komersial yang sah.

Menurut saya, yang terjadi minggu ini adalah perlombaan perusahaan-perusahaan untuk menjadi "Visa baru", sebelum Visa menyadari apa yang telah mereka lewatkan.

Paradoks yang Jelas

Sekarang, ada satu hal yang tidak diartikulasikan dengan cukup jelas, yaitu Visa tidak tinggal diam.

Mereka berpartisipasi dalam Machine Payments Protocol Tempo, mendirikan Visa Crypto Labs, kepala bisnis kripto mereka juga menjelaskan di majalah Fortune bagaimana agen dapat menggunakan jalur kartu pembayaran melalui standar baru. Mastercard menginvestasikan $1,8 miliar di infrastruktur stablecoin. Stripe mengakuisisi Bridge dan Privy. Raksasa yang ada memahami pergeseran ini dan sedang mencoba memposisikan diri sebelum infrastruktur baru sepenuhnya tiba.

Argumen Visa adalah: mereka dapat memperluas jalur mereka sendiri untuk mencakup transaksi agen ini, sebelum perdagangan yang digerakkan agen membangun jalur baru yang membuat Visa menjadi tidak relevan.

Argumen ini bukanlah hal yang jelas salah. Stripe memproses total volume transaksi $1,9 triliun pada tahun 2025, meningkat 34% year-on-year. Perusahaan-perusahaan ini tidak menyusut. Keunggulan saluran organisasi kartu tidak mudah disalin. Saya akui saya agak ragu untuk mengatakannya dengan lantang, karena secara historis, setiap kali seseorang mengajukan argumen seperti ini, selalu ada produk baru yang dirilis dan membuat si pembicara terlihat seperti orang bodoh.

Jadi, lubang dalam argumen ini adalah: Keunggulan saluran Visa dibangun di atas hubungan merchant dan kepercayaan konsumen. Merchant menerima Visa karena konsumen membawa Visa; konsumen membawa Visa karena merchant menerimanya. Seluruh flywheel ini berjalan dengan prasyarat adanya "manusia" dalam transaksi. Begitu agen menjadi pembeli utama dari suatu kategori komersial yang signifikan, flywheel akan melambat. Agen tidak memiliki loyalitas merek, juga tidak memiliki dompet. Yang mereka miliki adalah anggaran dan instruksi. Jalur mana pun yang paling murah, tercepat, akan memenangkan bisnis mereka setiap kali, dengan biaya pergantian nol.

Saya ingin menggambarkan keadaan kita saat ini dengan akurat, karena narasi seringkali berlari lebih cepat dari data.

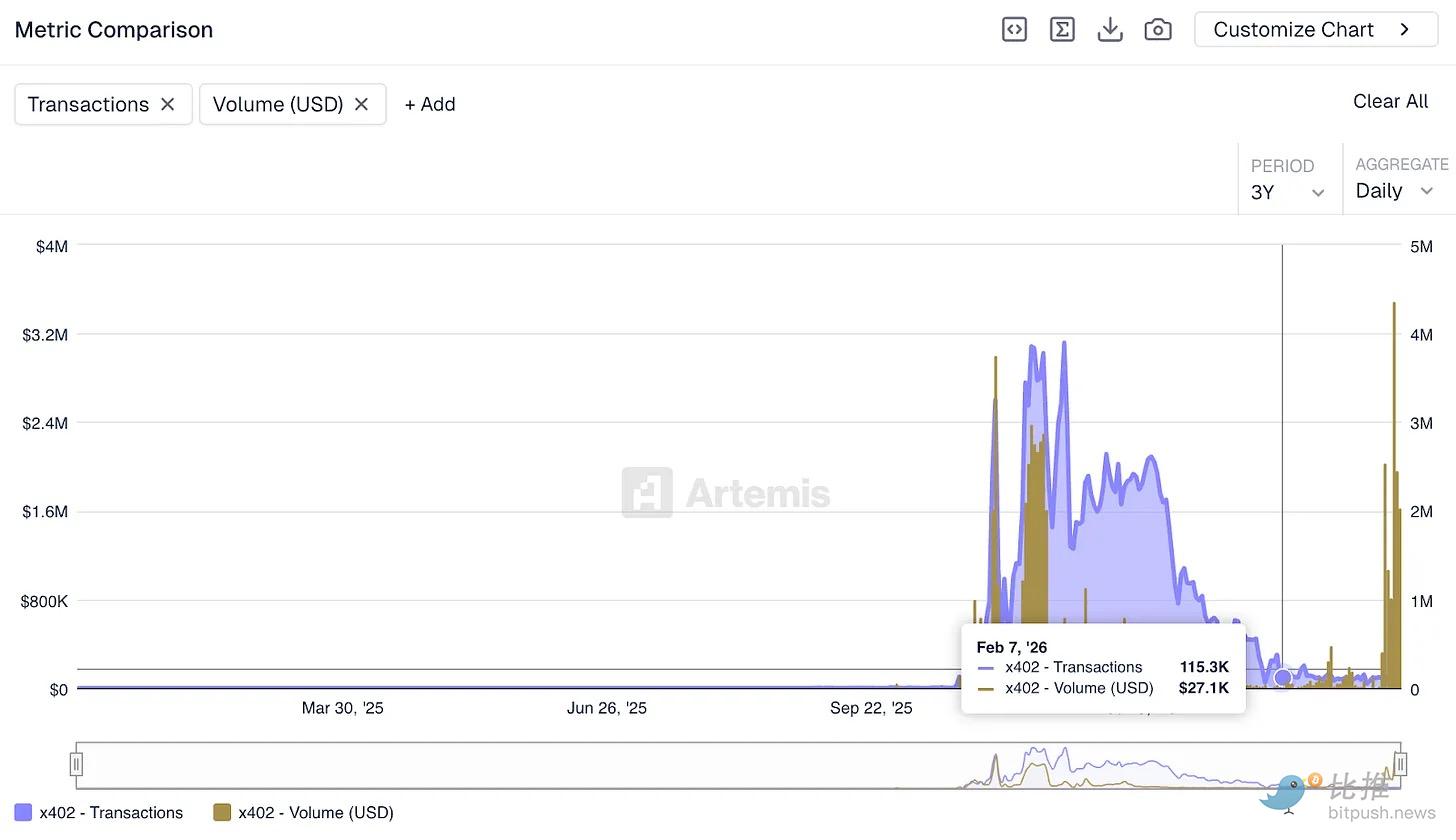

Meskipun valuasi ekosistem sekitar protokol x402 sekitar $7 miliar, data on-chain menunjukkan bahwa minggu lalu protokol tersebut hanya memproses sekitar $28.000 per hari, sebagian besar berasal dari pengujian daripada transaksi komersial nyata. Angka ini sama sekali tidak sebanding dengan jumlah yang diproses Visa setiap hari.

@artemisanalytics

Volume transaksi x402 telah melampaui 50 juta. Nilai per transaksi sangat kecil, tetapi jumlah transaksi menunjukkan bahwa infrastruktur sedang digunakan, pengembang sedang membangun di atasnya. Sisi merchant (penyedia layanan yang menerima pembayaran agen) sedang tumbuh. Seperti inilah awal mula jaringan pembayaran.

McKinsey memprediksi bahwa pada tahun 2030, agen AI dapat menjadi perantara bagi $3 hingga $5 triliun perdagangan konsumen global. Valuasi ini mungkin benar, atau mungkin terlalu optimis. Yang tidak dapat disangkal adalah, perdagangan yang digerakkan agen saat ini belum mencapai skala. Merchant yang membangun layanan asli agen, perusahaan yang menyebarkan agen sebagai pembeli utama, dan volume transaksi yang benar-benar dapat memberikan tekanan pada ekonomi biaya yang ada, semuanya masih dalam pembangunan.

Alasan laporan Citrini menakuti pasar adalah karena mensimulasikan serangkaian peristiwa yang dapat dipercaya. Laporan kuartal pertama Mastercard 2027 tidak akan mencantumkan "optimasi harga yang dipimpin agen" sebagai alasan perlambatan volume transaksi. Belum waktunya.

Guncangan ini pertama-tama akan terjadi di bidang pembayaran mikro infrastruktur AI, bukan perdagangan konsumen biasa.

Sebuah agen yang menyelesaikan tugas penelitian dapat memanggil ratusan API data khusus dalam satu sesi. Biaya setiap panggilan hanya beberapa sen. Dalam seminggu, panggilan ini dapat menghasilkan pendapatan $40 untuk pengembang layanan. Jaringan organisasi kartu tidak dapat menangani transaksi seperti ini—model ekonomi (biaya transaksi minimum) tidak bekerja, proses onboarding merchant tidak bekerja, struktur tarif juga tidak bekerja. Perdagangan semacam ini sejak awal tidak mungkin berjalan di jalur Visa. Ia membutuhkan sesuatu yang benar-benar baru, dan x402, Nanopayments, dan Tempo sedang membangunnya.

Gangguan terhadap perdagangan konsumen, menurut model Citrini, bahkan jika itu terjadi, adalah urusan nanti. Ini membutuhkan agen yang dapat mengambil alih sebagian besar pengeluaran diskresioner, yang pada gilirannya membutuhkan konsumen untuk dengan percaya diri menyerahkan keputusan pembelian yang sekarang mereka lakukan sendiri kepada agen.

Visa sedang diganggu oleh pelanggan yang lebih unggul—pelanggan yang tidak membutuhkan semua yang pernah dibanggakan Visa. Biaya pertukaran 2-3% itu bukan pajak transaksi, melainkan pajak atas ketidaksadaran manusia. Agen benar-benar rasional.

Bagaimana saya tahu ini akan berhasil? Karena Visa minggu ini menghabiskan $18 miliar, memastikan mereka tidak tertinggal.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi Bitpush TG:https://t.me/BitPushCommunity

Langganan Bitpush TG: https://t.me/bitpush