Serangan "wrench" kekerasan terhadap pemegang kripto, perampokan fisik dan penculikan yang dimaksudkan untuk memaksa korban menyerahkan koin, tampaknya meningkat dalam istilah absolut dan cenderung lebih parah, menurut visualisasi baru yang dibangun dari basis data insiden yang telah berjalan lama yang dikelola oleh peneliti keamanan Jameson Lopp.

Partner Dragonfly Haseeb Qureshi mengatakan dia menganalisis dataset Lopp dan membangun dashboard interaktif untuk menguji ketahanan sebuah pertanyaan yang telah diam-diam ditanyakan oleh banyak pedagang dan pembangun selama bertahun-tahun: apakah sekadar memegang kripto menjadi lebih berbahaya secara fisik? "Anda tidak membayangkannya: jumlah serangan telah meningkat dari waktu ke waktu," tulis Qureshi di X. "Tidak hanya itu, serangannya menjadi lebih keras."

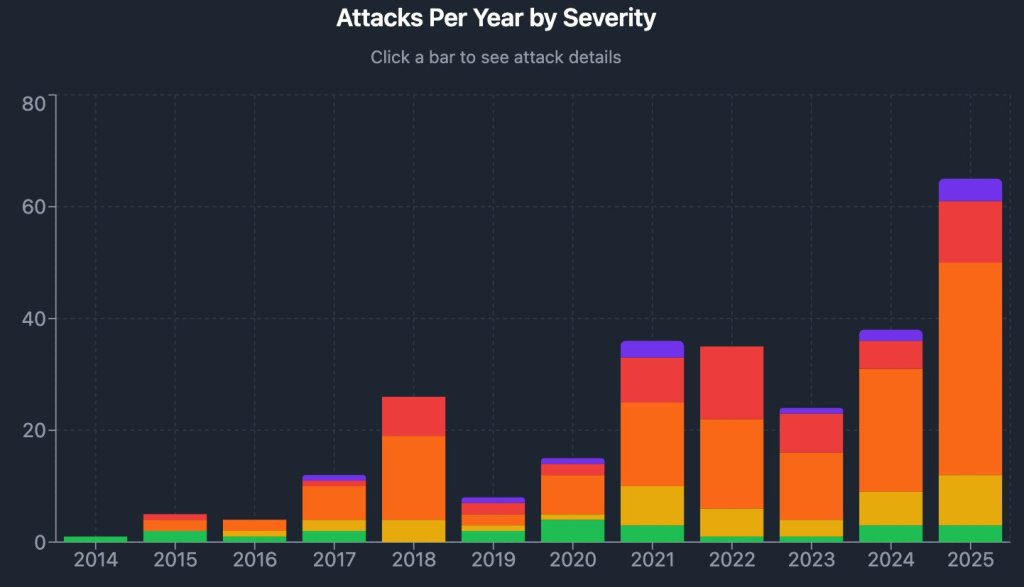

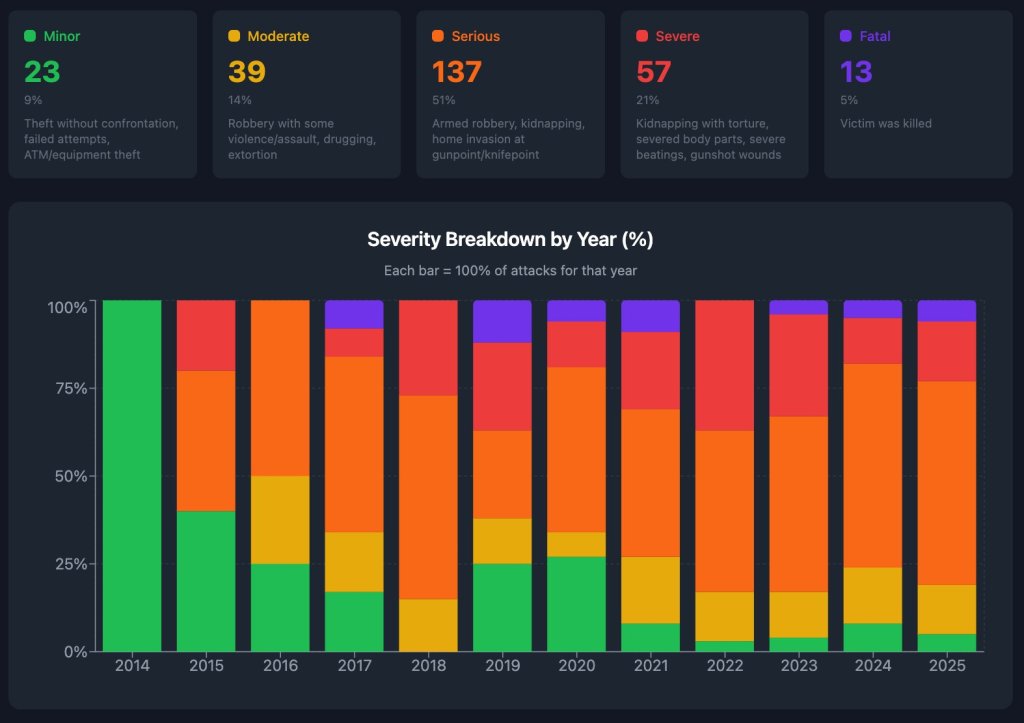

Dashboard tersebut memecah insiden yang dilaporkan menjadi lima pita keparahan — Minor, Sedang, Serius, Parah, dan Fatal — dan distribusinya sangat condong ke ujung spektrum yang tajam. Dari 269 insiden terkategorisasi yang ditampilkan, 137 (51%) diberi label "Serius," 57 (21%) "Parah," dan 13 (5%) "Fatal," dengan sisanya dibagi antara 39 (14%) "Sedang" dan 23 (9%) "Minor."

Batang tahun demi tahun menunjukkan tahun-tahun terakhir memiliki porsi hasil "Parah" dan "Fatal" yang lebih besar dibandingkan sejarah awal dataset, dengan tahun 2025 muncul sebagai tahun dengan insiden tertinggi pada grafik.

Analisis Qureshi juga memberikan angka pada pendorong yang paling intuitif: harga. Dengan memetakan insiden terhadap total kapitalisasi pasar kripto, dia melaporkan regresi sederhana dengan R2 sebesar 0,45 — menyiratkan sekitar 45% variasi kekerasan yang dilaporkan dijelaskan oleh kapitalisasi pasar saja. Dengan kata sederhana, harga yang lebih tinggi bertepatan dengan lebih banyak serangan.

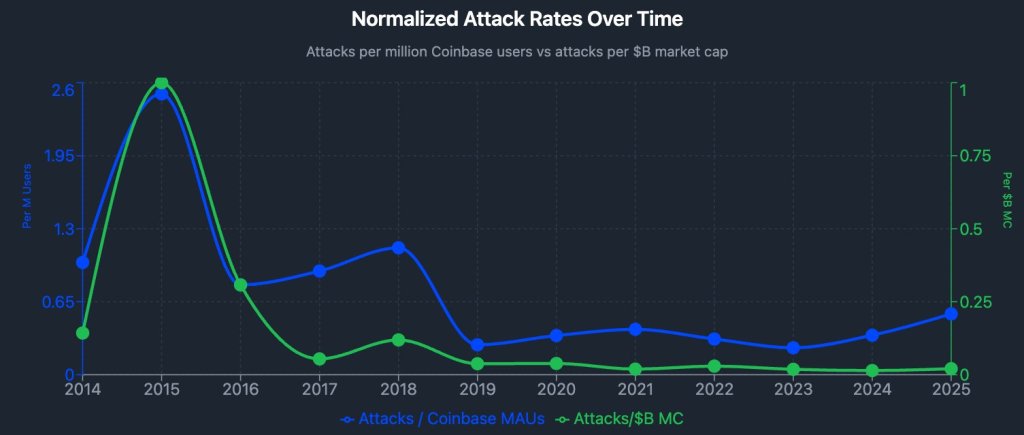

Tapi pertanyaan yang lebih konsekuensial bagi pemegang sehari-hari bukanlah jumlah mentah; melainkan risiko per orang. Karena data komprehensif "jumlah pengguna kripto" sulit untuk dipastikan, Qureshi menggunakan pengguna aktif bulanan Coinbase sebagai proksi, dan secara terpisah menormalisasi insiden berdasarkan kapitalisasi pasar untuk memperkirakan serangan per dolar kekayaan.

Grafik "tingkat serangan yang dinormalisasi" yang dihasilkan menceritakan kisah yang kurang linear: tingkat serangan per pengguna melonjak di era pasar sebelumnya (terutama sekitar tahun 2015 dan lagi pada tahun 2018), kemudian turun drastis setelah 2019, sebelum naik sedikit dalam pengamatan paling baru. "Jadi begitukah?" tanya Qureshi. "Bukti bahwa kripto menjadi lebih berbahaya secara fisik?"

Menurut penuturannya, tidak juga. Pengguna Aktif Bulanan (MAU) Coinbase, catatnya, berkembang secara dramatis selama dekade ini, sementara tingkat serangan yang dinormalisasi tidak naik secara proporsional, menunjukkan "efek populasi" yang berarti di balik total headline yang lebih tinggi. Namun, garis per pengguna telah bergerak naik dari titik terendah pasca-2019, kira-kira kembali ke level yang terlihat selama siklus 2021, bahkan ketika garis "serangan per $ kapitalisasi pasar" tetap relatif datar dalam beberapa tahun terakhir.

Geografi menambahkan lapisan tidak nyaman lainnya. Tabel regional di dashboard menunjukkan Eropa Barat (73 serangan) dan Amerika Utara (64) sebagai dua kelompok terbesar berdasarkan jumlah insiden, dengan Asia-Pasifik juga signifikan (53). Tetapi hasil yang paling mematikan mengelompok di tempat lain: Amerika Latin menunjukkan tingkat kematian 21% dan Afrika 17%, dibandingkan dengan 0% di Amerika Utara. Qureshi menekankan poin itu secara langsung: "Yang patut diperhatikan, tidak pernah ada kematian di Amerika Utara," tulisnya, menambahkan bahwa "bagian terbesar" kematian terjadi di Amerika Latin dan Afrika.

Lopp, yang telah memelihara arsip "Serangan Wrench Bitcoin" dasar selama bertahun-tahun, telah memperingatkan bahwa beban kerja dan frekuensi menjadi lebih sulit untuk diperlakukan sebagai insiden terisolasi. "Ketika suatu peristiwa berubah dari langka menjadi terjadi setiap beberapa hari, itu tidak lagi layak berita — itu hanya fakta kehidupan," tulisnya dalam postingan 21 Desember yang dikutip dalam thread, sambil mengundang orang lain untuk membantu memelihara basis data.

Pada waktu pers, total kapitalisasi pasar kripto berada di angka $3,12 triliun.