Penulis: Claude, Deep Tide TechFlow

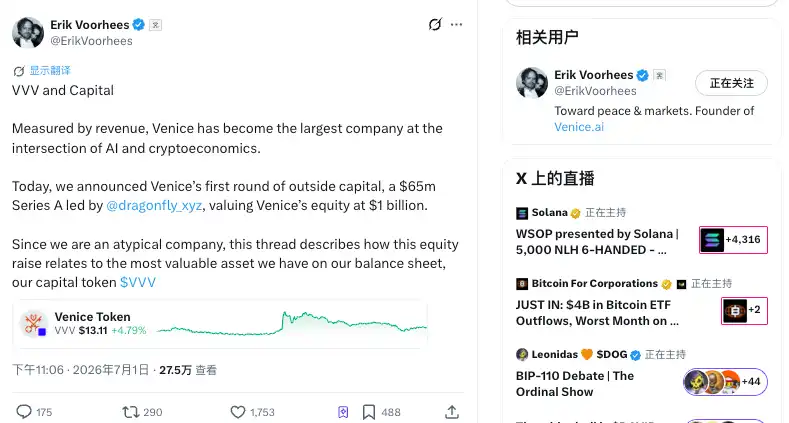

Panduan Deep Tide: Platform AI Privasi Venice menyelesaikan putaran pendanaan eksternal pertamanya sebesar 65 juta USD, valuasi 1 miliar USD menjadikannya unicorn, dipimpin Dragonfly dan diikuti Coinbase Ventures. Bagi pemegang VVV, hal yang menarik sebenarnya bukan uang tersebut, melainkan struktur campuran ekuitas+token di putaran ini: Founder Erik Voorhees menekankan tim belum menjual satu token pun, dan akan terus membeli kembali & membakar serta menurunkan jumlah pasokan; namun investor memegang waran (warrants) yang dapat membeli 5 juta token VVV dalam 8 tahun ke depan, hak beli mulai setahun lagi, dengan sekitar 6000 token baru memasuki pasar setiap harinya. VVV naik setelah pengumuman ini, pasar menafsirkannya sebagai berita positif.

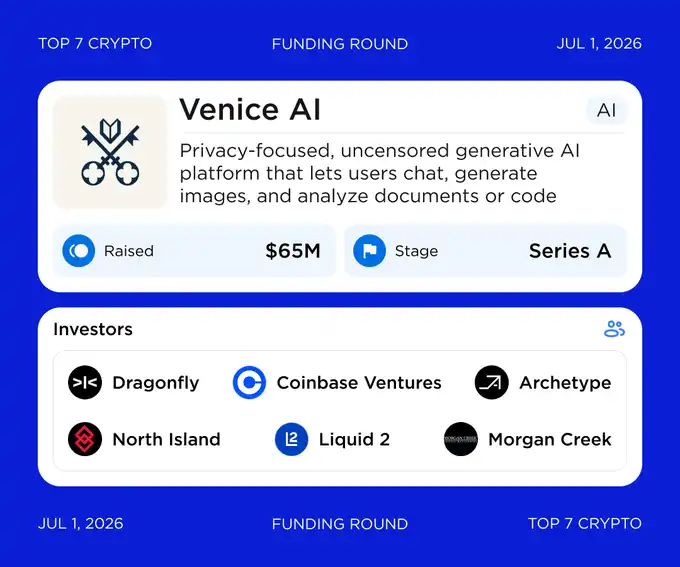

Venice milik Erik Voorhees mendapatkan pendanaan eksternal pertamanya sejak didirikan.

Menurut laporan The Block, platform AI privasi yang dibangun oleh founder ShapeShift, Voorhees, ini menyelesaikan pendanaan Seri A sebesar 65 juta USD dengan valuasi 1 miliar USD. Venture capital kripto Dragonfly memimpin putaran ini, dengan Coinbase Ventures, North Island Ventures, F-Prime, Archetype, Liquid2 Ventures, Morgan Creek, dan lainnya ikut serta. Ini adalah kali pertama Venice memperkenalkan modal eksternal sejak diluncurkan dua tahun lalu, sebelumnya tidak ada penjualan privat VC, juga tidak memonetisasi token VVV dari perbendaharaan (treasury).

Struktur Dua Lapis: Ekuitas + Token, Investor Dapat Hampir 9% Ekuitas Ditambah Dua Batch VVV

Voorhees mengungkapkan struktur penuh putaran ini dalam posting panjang di X. 65 juta USD ditukar dengan tiga hal: 8,98% ekuitas perusahaan Venice, hak kepemilikan (vesting rights) atas 1,5 juta token VVV, dan waran (warrants) untuk membeli tambahan 5 juta token VVV dengan harga yang disepakati dalam 8 tahun ke depan.

Waran adalah hak untuk membeli token di masa depan pada waktu tertentu dengan harga yang telah ditentukan. Menurut perhitungan Voorhees, jika investor menggunakan semua 5 juta token dari waran tersebut, mereka perlu membayar sekitar 66,5 juta USD lagi ke Venice, sehingga total penggalangan dana aktual di putaran ini akan meningkat menjadi sekitar 131,5 juta USD. Hak kepemilikan token dan waran keduanya memiliki masa tunggu (lock-up) satu tahun, kemudian diluncurkan (unlock) secara linear selama tiga tahun berikutnya.

Investor sekarang mendapatkan ekuitas, ditambah opsi untuk 'membeli token dengan harga yang disepakati nanti', bukan token yang dapat diperdagangkan segera. Struktur yang menggabungkan ekuitas, hak kepemilikan token, dan waran token ini tidak umum dalam pendanaan kripto, sebagian besar proyek biasanya hanya ekuitas murni, atau menjual token langsung ke VC.

Founder 'Buat Produk dan Token Dulu, Baru Ajak VC', Berlawanan dengan Praktek Industri

Voorhees menekankan, Venice memilih untuk menjual ekuitas, bukan menjual token dari perbendaharaan untuk menggalang dana. Dia menyatakan Venice saat ini masih pemegang VVV terbesar, memegang lebih dari 30 juta token dari total pasokan saat ini yang lebih dari 80 juta token. Perusahaan dan tim hingga saat ini belum menjual satu pun VVV, meskipun token ini telah naik lebih dari 700% tahun ini.

Tempo pendanaan Venice justru berlawanan dengan praktek industri. Sebagian besar proyek melakukan penjualan pra-jual token kepada VC dengan syarat yang tidak terbuka terlebih dahulu, berjanji akan membuat produk dan mencari pengguna nanti. Venice malah meluncurkan produk dan token terlebih dahulu, mengembangkan pengguna dan pendapatan, baru kemudian mengajak investor eksternal.

Strategi ini didukung data bisnis. Menurut pengungkapan perusahaan, Venice mencapai 3 juta pengguna pada April, telah mencetak laba pada kuartal pertama, dan beberapa media mengutip pernyataan Voorhees bahwa pendapatan tahunannya (run-rate) telah melebihi 70 juta USD. Sebuah perusahaan rintisan AI tahap Seri A yang sudah profitabel sebelum pendanaan, bukanlah hal biasa.

Waran adalah Potensi Tekanan Jual Masa Depan VVV, namun Iramanya Dihitung Founder sebagai 'Tidak Signifikan'

Bagi pemegang token, 5 juta token dari waran tersebut adalah isu yang tak terhindarkan. Mereka adalah potensi penambahan pasokan di masa depan, begitu hak beli digunakan akan menjadi pasokan beredar baru, alias tekanan jual.

Menurut perhitungan Voorhees, jika investor menggunakan hak belinya secara penuh, dimulai sekitar setahun dari sekarang, akan ada sekitar 6000 token VVV yang masuk ke pasar setiap hari, kira-kira setara dengan 0,2% dari volume perdagangan harian saat ini. Tingkat ini relatif tidak besar dibandingkan kedalaman pasar (market depth). Bagian waran yang belum digunakan, token yang bersangkutan tetap berada di neraca Venice, tidak masuk ke dalam sirkulasi.

Di sisi strategi token, Venice menyatakan tidak berubah, tetap menggunakan sebagian pendapatannya untuk membeli kembali dan membakar VVV, sambil secara bertahap menurunkan jumlah penerbitan token. Pembakaran mengurangi jumlah token yang ada, waran menambah potensi pasokan, kedua kekuatan ini berlawanan arah. Ke mana arah pasokan bersih VVV bergantung pada apakah kekuatan pembelian kembali dan pembakaran dapat mengimbangi peluncuran waran dan penerbitan reguler. Ini adalah variabel inti yang perlu dipantau oleh pemegang token ke depan, lebih penting untuk dilacak daripada pendanaan itu sendiri.

Perlu diingat di sini, angka '6000 token per hari, setara 0,2% volume perdagangan harian' berasal dari perhitungan Voorhees sendiri, merupakan pernyataan dari pihak yang menggalang dana. Deep Tide saat ini belum memiliki data independen untuk mengonfirmasi silang, pembaca disarankan menganggapnya sebagai referensi, bukan kesimpulan pasti.

Dana Akan Digunakan untuk Membangun Kekuatan Komputasi Sendiri, Menuju GPU dan Pusat Data Pertama

Berdasarkan penjelasan founder, penggunaan dana putaran ini adalah untuk membangun infrastruktur kekuatan komputasi (compute) sendiri, termasuk pusat data pertama Venice, untuk mengurangi ketergantungan pada penyewaan GPU.

Logika yang dia berikan adalah, membangun kekuatan komputasi sendiri dapat mengamankan kapasitas di tengah 'ketatnya sumber daya yang akan datang', dan meningkatkan margin laba kotor, sehingga memungkinkan 'pembakaran VVV dalam skala lebih besar'.

Maksudnya, membangun kekuatan komputasi sendiri menekan biaya, meningkatkan laba, lalu laba digunakan untuk membeli kembali dan membakar VVV. Selain kekuatan komputasi, Venice juga berencana menggunakan dana ini untuk masuk ke pasar baru, mengakuisisi bisnis yang 'memiliki sinergi', merekrut, dan memperluas basis pelanggan.

Di sisi produk, Venice diposisikan sebagai alternatif ChatGPT yang privat dan anti-sensor, mengklaim tidak menyimpan prompt pengguna di sistemnya sendiri, permintaan dienkripsi dan diteruskan melalui proksi eksternal, langganan berbayar juga menyediakan enkripsi ujung ke ujung. Platform ini mengklaim telah mengintegrasikan lebih dari 200 model AI, baik model open-source yang di-hosting sendiri, maupun model tertutup seperti OpenAI, Anthropic yang dipanggil secara anonim melalui API. Selain VVV, Venice memiliki token lain bernama DIEM: pengguna memasang VVV (stake) untuk mendapatkan sVVV, lalu mengunci sebagian sVVV untuk mencetak DIEM, setiap DIEM sesuai dengan kuota API senilai 1 USD di platform yang tidak pernah kedaluwarsa.