Ditulis oleh: Omer Goldberg

Diterjemahkan oleh: Block unicorn

Brankas adalah salah satu konsep dalam ruang kripto yang dianggap dipahami semua orang, terutama karena tampaknya sederhana. Namun, kesederhanaan seringkali menipu. Di balik permukaannya, brankas telah diam-diam menjadi salah satu elemen dasar yang paling disalahpahami namun paling strategis di seluruh ekosistem.

Pada Musim Panas DeFi, "brankas" hanyalah UI yang cerdas di sekitar pertanian hasil otomatis. Yearn membungkus operasi yang membosankan dan memerlukan banyak intervensi manual—seperti beralih di antara pertanian hasil yang berbeda, mengelola token tata kelola majemuk—menjadi pengalaman yang hampir ajaib. Cukup setorkan dana, dan strategi akan melakukan semua pekerjaan secara otomatis. Itu adalah konsep abstrak asli internet, dan itu berhasil.

Tapi tahun 2025 sangat berbeda.

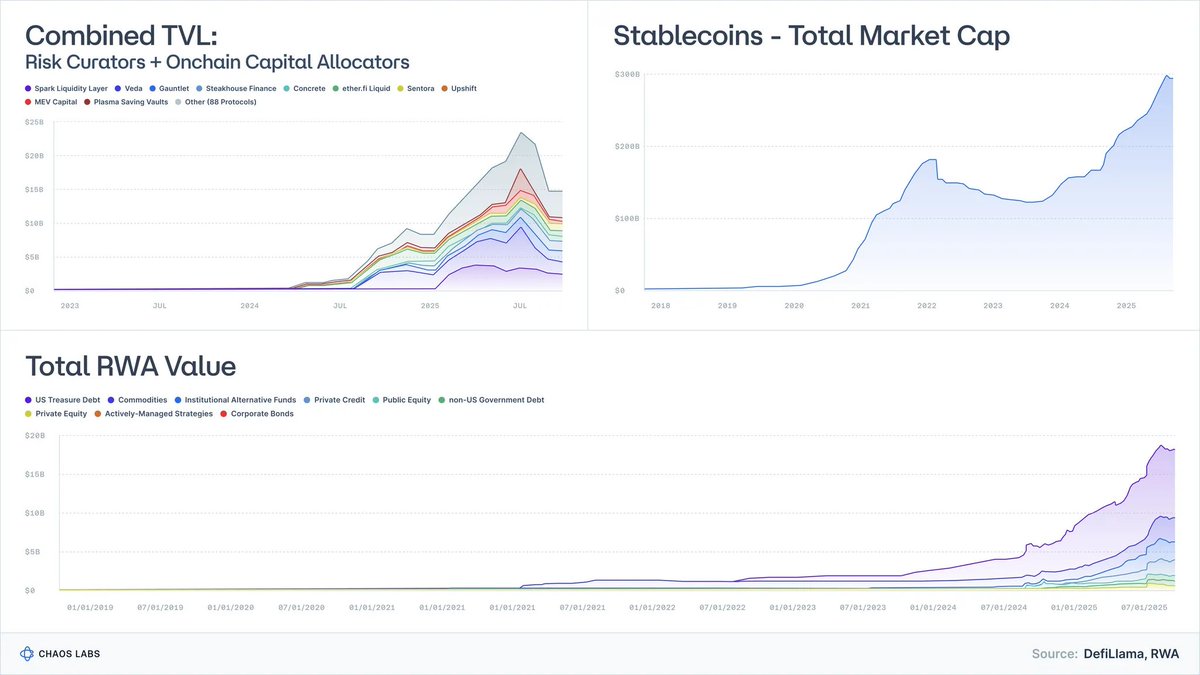

Surat utang negara yang ditokenisasi telah berevolusi dari eksperimen berukuran puluhan juta dolar menjadi aset kelolaan hampir $9 miliar, dengan lembaga seperti BlackRock, Franklin, dan Société Générale menjadi peserta aktif.

Aset tertimbang risiko (RWA) yang tidak termasuk stablecoin telah mencapai puluhan miliar dolar.

Kapitalisasi pasar stablecoin telah melampaui $300 miliar, dan kematangan penerbitnya telah meningkat secara signifikan.

Lembaga pengelola risiko dan alokator aset on-chain (Risk Curators and Onchain Allocators)—sebuah industri yang hampir tidak dikenal beberapa tahun lalu—kini terdiri dari hampir seratus perusahaan yang mengelola lebih dari $20 miliar aset.

Pandangan bahwa brankas hanyalah "mesin hasil" sudah ketinggalan zaman. Brankas berevolusi menjadi pembungkus dana, berfungsi sebagai analog yang dapat diprogram untuk dana pasar uang, kredit terstruktur, dan (yang semakin meningkat) strategi dana lindung nilai.

Dan di sinilah letak kesalahpahaman yang berbahaya:

Sebagian besar brankas dipasarkan sebagai alat hasil. Tetapi secara ekonomi, mereka adalah produk risiko.

Runtuhnya proyek-proyek seperti Stream dan Elixir dengan jelas menunjukkan hal ini. Ketika industri memperlakukan kredit terstruktur sebagai produk yang setara dengan dolar, hasilnya dapat ditebak: manajemen risiko yang buruk, pelepasan berantai, dan kerapuhan sistemik protokol pinjaman.

Artikel ini bertujuan untuk membingkai ulang pemahaman tentang brankas: apa sebenarnya yang mereka wakili, bagaimana mereka memetakan ke kelas aset dunia nyata, dan mengapa "DeFi risiko rendah" bukanlah fenomena sementara, melainkan batas berikutnya dari literasi keuangan global.

1. Brankas pada dasarnya adalah portofolio dengan API

Mengupas UI dan pemasaran, konsep brankas sebenarnya sederhana:

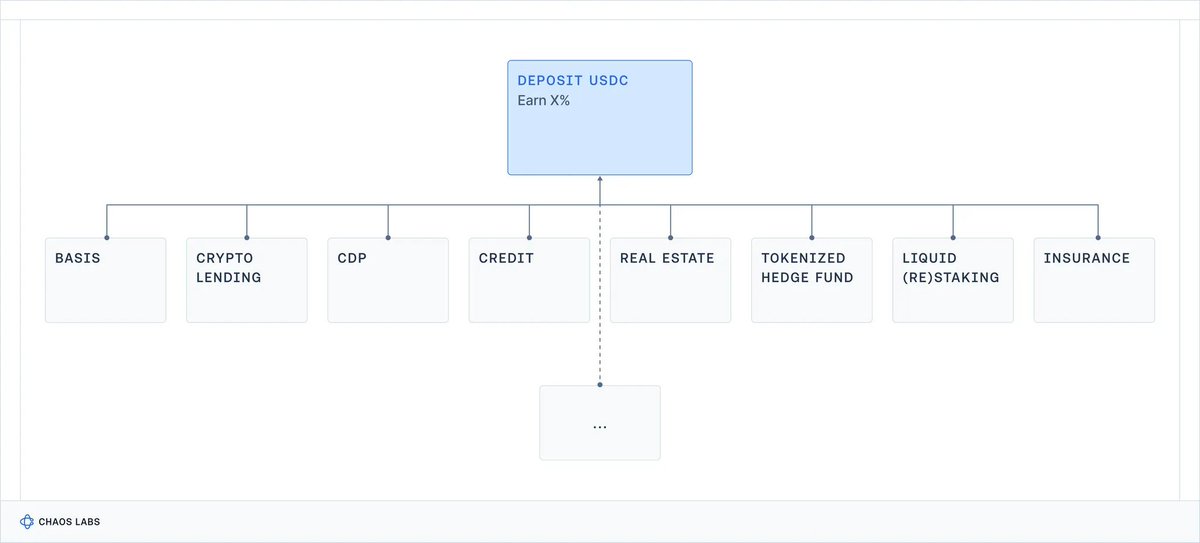

Mesin pembangun portofolio yang dibungkus dalam API.

-

Aset disetorkan ke brankas (stablecoin, Ethereum, RWA).

-

Strategi dijalankan (meminjamkan, meminjam, mempertaruhkan, melindungi nilai, leverage, menambang, menjual volatilitas, mengunderwrite kredit).

-

Antarmuka yang dapat diprogram untuk setoran dan penarikan; terkadang dengan likuiditas yang dapat diprediksi, terkadang tidak.

Itu saja.

Jika seorang praktisi keuangan tradisional memberikan lembar term sheet untuk sebuah dana, Anda akan segera bertanya:

-

Apakah ini tunai? Kredit? Ekuitas? Atau aset langka lainnya?

-

Apa karakteristik likuiditasnya—harian, mingguan, atau triwulanan?

-

Apa yang terjadi pada pokok saya jika terjadi peristiwa ekstrem?

Kripto sepenuhnya melewatkan langkah ini. Kita berbicara tentang APY, bukan peringkat risiko.

Di front-end DeFi, lima strategi yang sangat berbeda akhirnya direduksi menjadi kartu yang tampak indah yang sama:

Brankas adalah pintu gerbang ke segala hal di on-chain.

Yang hilang adalah bagian yang paling penting: risiko apa sebenarnya yang saya ambil?

Risiko kontrak? Risiko counterparty? Risiko basis? Risiko leverage? Risiko kredit? Semuanya?

Pada akhirnya, ketidaktransparanan ini memiliki konsekuensi: pengguna ritel mungkin mengambil risiko yang tidak mereka pahami atau mengerti, dan menderita kerugian yang tidak terduga (bahkan mungkin menarik perhatian regulator); investor institusional akan langsung menolak, kecewa dengan kurangnya standar profesionalisme dan transparansi.

Selain itu, menggunakan hasil sebagai satu-satunya tolok ukur persaingan memiliki dampak merusak lainnya pada manajemen risiko: protokol dan pengelola risiko mengambil risiko yang semakin besar untuk bersaing satu sama lain.

Seiring kripto memasuki era institusionalisasi, ini harus berubah.

2. Hasil apa yang sebenarnya Anda dapatkan? Tolok ukur dunia nyata

Jika kita ingin memahami hasil dari brankas DeFi, kita memerlukan tolok ukur:

Secara historis, jenis risiko yang berbeda di dunia nyata memberikan imbal hasil seperti apa?

Selama hampir satu abad, para peneliti telah mengumpulkan data tentang kelas aset keuangan inti.

Aswath Damodaran memelihara seri data otoritatif untuk saham, obligasi, dan T-Bills AS yang dapat ditelusuri kembali ke tahun 1928, sedangkan Global Investment Returns Yearbook melacak pengembalian jangka panjang negara-negara utama sejak tahun 1900.

Dalam kumpulan data ini, konsistensinya mengejutkan:

-

Saham (S&P 500): ~9.9%

-

Saham kapitalisasi kecil: ~11.7%

-

Obligasi perusahaan berimbal hasil tinggi: ~7.8%

-

Obligasi peringkat investasi: ~4.5%

-

Tunai / T-Bills: ~3.3%

-

Properti: ~4.2%

-

Emas: ~5%

Selama periode ini, inflasi rata-rata sekitar 3%, sehingga pengembalian riil sekitar 3 poin persentase lebih rendah. Angka-angka ini bukan prediksi yang tepat untuk masa depan, tetapi mereka memberikan gambaran kasar tentang apa yang mungkin terjadi dalam ekonomi jangka panjang.

Setiap hasil datang dengan serangkaian risiko dan trade-off yang diambil oleh pemegangnya.

2.1 Tunai / T-Bills: Dibayar untuk Menunggu

Definisi

Dalam praktiknya, ini adalah investasi yang paling mendekati tolok ukur "bebas risiko" dalam sistem keuangan (obligasi pemerintah AS jangka pendek, dana pasar uang).

Pengembalian Historis

Hasil nominal ~3.3% (hasil riil setelah inflasi 0-1%).

Imbal Hasil: Pada dasarnya, karena risiko kredit hampir tidak ada dan risiko durasi sangat rendah, imbal hasil investasi hanya didasarkan pada nilai waktu uang.

Trade-off: Inflasi secara diam-diam menggerogoti hasil dan daya beli; setelah biaya dan gesekan, pengembalian riil jangka panjang mendekati nol.

Pada dasarnya, investasi ini sangat cocok untuk menyimpan uang tunai, bukan untuk menumbuhkan kekayaan secara majemuk.

2.2 Obligasi: Dibayar untuk Meminjamkan

Definisi

Utang yang diterbitkan oleh pemerintah dan perusahaan, dengan kualitas yang bervariasi. Anda meminjamkan uang dengan imbalan pembayaran bunga dan pokok.

Pengembalian Historis

-

Obligasi peringkat investasi: hasil nominal ~4-4.6%;

-

Obligasi hasil tinggi ("obligasi sampah"): hasil nominal ~6-8%.

Imbal Hasil:

-

Risiko kredit: Kemungkinan peminjam gagal bayar atau terimpair (lebih tinggi untuk "obligasi sampah");

-

Risiko durasi: Sensitivitas terhadap perubahan suku bunga;

-

Risiko likuiditas, terutama dalam obligasi non-mainstream atau peringkat rendah.

Trade-off: Portofolio obligasi dapat mengalami penurunan signifikan ketika suku bunga naik (sensitivitas siklis, misalnya kinerja obligasi yang buruk secara historis pada tahun 2022); hasil riil bisa rendah atau negatif ketika inflasi melonjak; peristiwa kredit (restrukturisasi, default) dapat menyebabkan kerugian modal permanen.

Istilah "obligasi" mencakup berbagai instrumen keuangan dengan risiko dan imbal hasil yang berbeda: menilai kesehatan ekonomi debitur adalah dasar untuk menentukan profil risiko yang tepat.

2.3 Saham: Dibayar untuk Pertumbuhan & Volatilitas

Definisi

Memegang kepemilikan dalam bisnis. Mendapat manfaat dari laba, inovasi, dan pertumbuhan ekonomi jangka panjang.

Pengembalian Historis

Saham AS (S&P 500): hasil nominal ~9.9-10%, hasil riil ~6.5-7%.

Imbal Hasil:

-

Risiko bisnis: Perusahaan bisa bangkrut;

-

Siklus laba: Laba berfluktuasi dengan ekonomi, dividen dapat berkontribusi lebih sedikit terhadap pengembalian keseluruhan;

-

Volatilitas dan penarikan: Fluktuasi nilai pasar harian yang besar adalah normal, bahkan di ekonomi maju.

Trade-off: Meskipun saham global biasanya mengungguli obligasi dan T-Bills dalam jangka panjang, penyesuaian 30% hingga 50% selama beberapa tahun bukanlah hal yang aneh (misalnya dekade yang hilang Jepang, atau Eropa 2000-2018), terutama setelah memperhitungkan inflasi.

2.4 Properti: Pendapatan + Leverage + Risiko Lokal

Definisi

Properti yang menghasilkan pendapatan: perumahan, komersial, logistik, dll.

Pengembalian Historis

Rata-rata hasil nominal jangka panjang untuk indeks properti AS ~4% hingga 4.5%, hasil riil ~1% hingga 2%.

Imbal Hasil:

-

Risiko pendapatan dan siklus ekonomi: Pendapatan bergantung pada penyewa yang terus membayar tepat waktu, dan pendapatan sewa dapat berkurang dengan fluktuasi siklus ekonomi;

-

Risiko ekonomi lokal: Eksposur ke kota, wilayah, dan sektor tertentu;

-

Risiko leverage dan volatilitas: Hipotek dan pembiayaan utang memperbesar keuntungan dan kerugian;

-

Risiko likuiditas: Properti dan banyak instrumen terkait properti diperdagangkan dengan lambat dan mahal, terutama selama masa tekanan.

Trade-off:

Anda tidak dapat segera "mencantumkan untuk dijual"; menjual atau membiayaan kembali membutuhkan waktu berminggu-minggu / berbulan-bulan, bahkan REIT yang terdaftar dapat mengalami penurunan signifikan saat pasar under pressure;

Penurunan suku bunga, kredit, atau permintaan lokal (misalnya, permintaan kantor turun karena WFH) dapat mempengaruhi pendapatan dan valuasi secara bersamaan;

Biaya untuk memperpanjang utang bisa tinggi ketika suku bunga naik atau pemberi pinjaman memperketat;

Portofolio sering kali terkonsentrasi secara berlebihan di wilayah tertentu atau jenis properti tertentu.

Pada kenyataannya, meskipun properti secara historis merupakan investasi yang efektif melawan inflasi, ini adalah bidang yang kompleks dan tidak likuid yang tidak dapat diperdagangkan atau dibayarkan seperti setara tunai.

2.5 Ekuitas Swasta & Modal Ventura: Premi Illiquidity + Kompleksitas

Definisi

Investasi tidak likuid, jangka panjang dalam perusahaan dan proyek swasta, mis. akuisisi dan investasi ekuitas pertumbuhan; modal ventura awal atau investasi dalam kesulitan dan situasi khusus.

Pengembalian Historis

-

Ekuitas swasta: IRR bersih ~15% selama bertahun-tahun (tetapi sangat siklis)

-

Modal ventura: Pengembalian >20-30%+ untuk manajer kuartil teratas

Namun, datanya sangat beragam: pengembalian median aktual lebih mendekati angka tunggal setelah mempertimbangkan biaya dan bias yang selamat.

Imbal Hasil:

-

Illiquidity jangka panjang: Dana terkunci 7-12 tahun

-

Kompleksitas: Transaksi, tata kelola, dan struktur yang disesuaikan

-

Keterampilan manajer: Variasi besar antar manajer dan tahun vintase

-

Asimetri informasi: Memerlukan akses dan uji tuntas khusus

-

Risiko pokok yang lebih tinggi: Modal ventura sangat bergantung pada eksekusi dan siklus ekonomi; risiko kehilangan pokok yang tinggi.

Trade-off: Dana terkunci untuk waktu yang lama; seringkali tidak ada pasar sekunder. Juga, meskipun berisiko tinggi, banyak dana underperform pasar publik setelah biaya.

3. Tidak Ada Makan Siang Gratis: Tangga Hasil

Ketika Anda menggabungkan semua data historis ini, satu fakta sederhana muncul:

Tidak ada kelas aset di dunia nyata yang dapat memberikan hasil tinggi tanpa mengambil risiko tinggi.

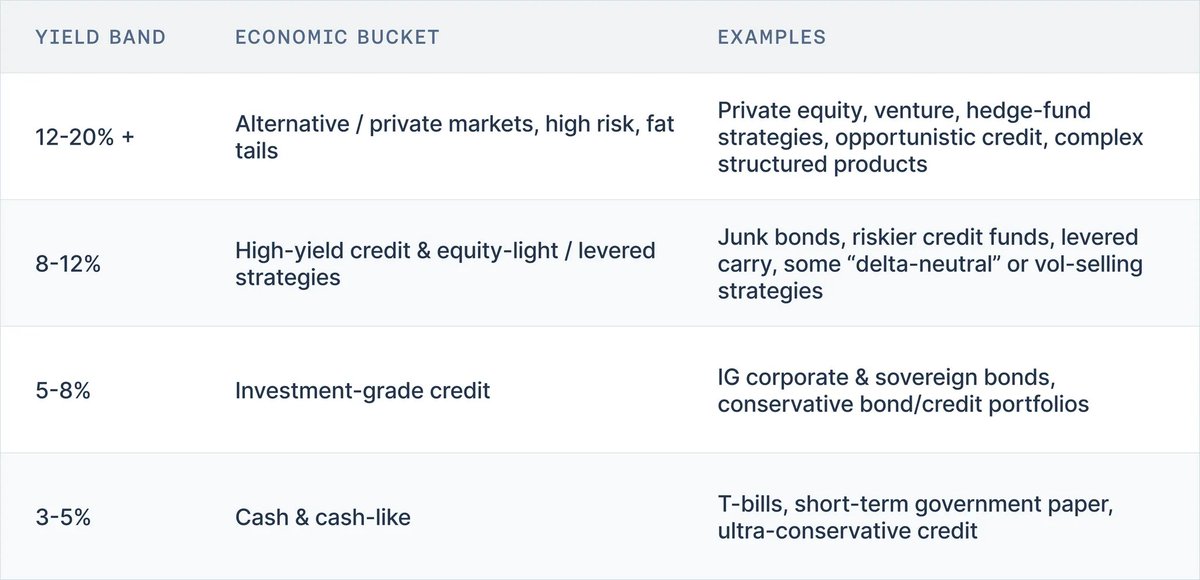

Cara praktis untuk menafsirkan hasil brankas adalah dengan menggunakan model tangga hasil:

-

3-5% → Tunai, T-Bills, obligasi pemerintah jangka pendek, kredit ultra-konservatif

-

5-8% → Obligasi peringkat investasi, portofolio kredit konservatif

-

8-12% → Obligasi hasil tinggi, kredit berisiko lebih tinggi, strategi ekuitas ringan, beberapa arbitrase leverage

-

12-20%+ → Ekuitas swasta, modal ventura, strategi dana lindung nilai, kredit oportunistik, produk terstruktur kompleks

Data pasar selama lebih dari satu abad menunjukkan bahwa tangga hasil ini telah menunjukkan ketahanan yang menakjubkan melalui perang, hiperinflasi, booming teknologi, dan perubahan rezim suku bunga.

Membawa portofolio on-chain tidak membuatnya tidak valid. Jadi, setiap kali Anda melihat brankas DeFi, tanyakan pada diri sendiri dua pertanyaan:

-

Apakah risiko yang diiklankan sesuai dengan hasil yang diiklankan?

-

Dari mana hasilnya berasal?

4. Kesimpulan: Model Pikir yang Benar untuk Hasil Brankas

Mengabaikan pemasaran dan UI, faktanya sebenarnya sederhana:

-

Brankas bukan lagi "pertanian" majemuk otomatis, melainkan portofolio dengan API;

-

Hasilnya adalah harga dari risiko yang diunderwrite-nya;

-

Data pasar selama lebih dari satu abad menunjukkan bahwa kisaran hasil yang masuk akal untuk risiko tertentu telah tetap stabil.

Alat seperti tunai hanya memberikan hasil nominal satu digit, dan hasil riil hampir nol.

Kredit peringkat investasi menghasilkan sedikit lebih banyak, untuk risiko durasi dan default.

Kredit hasil tinggi dan saham dapat mencapai angka tinggi satu digit hingga belasan.

Ekuitas swasta, modal ventura, dan strategi dana lindung nilai adalah satu-satunya yang secara konsisten memberikan hasil median belasan dan lebih tinggi dalam sejarah, tetapi mereka datang dengan realitas illiquidity, opasitas, dan risiko kehilangan permanen.

Membawa portofolio ini on-chain tidak mengubah hubungan risiko-imbal hasil. Di front-end DeFi saat ini, lima peringkat risiko yang sangat berbeda mungkin semua muncul sebagai iklan ramah yang sama: "Setor USDC, hasilkan X%", dengan sedikit indikasi bahwa Anda mengambil risiko tunai, kredit investasi, kredit sampah, ekuitas, atau dana lindung nilai.

Ini cukup buruk untuk pengguna individu, yang mungkin masuk ke dalam produk kredit kompleks atau investasi portofolio leverage yang tidak mereka pahami.

Tapi ini juga memiliki konsekuensi sistemik: untuk tetap kompetitif dalam hasil, setiap produk dalam "kelas" tertentu akan cenderung ke konfigurasi paling berisiko di kelas itu. Konfigurasi yang lebih aman terlihat "underperform" dan diabaikan. Kustodian dan protokol yang diam-diam mengambil lebih banyak risiko dalam kredit, leverage, atau basis dihargai, sampai peristiwa seperti Stream atau Elixir mengingatkan semua orang tentang apa yang sebenarnya mereka lakukan.

Jadi, tangga hasil bukan hanya alat pengajaran. Itu adalah awal dari bahasa risiko yang saat ini hilang dari industri. Jika kita dapat secara konsisten menjawab dua pertanyaan ini untuk setiap brankas:

-

Tangga mana yang dimiliki brankas ini?

-

Risiko apa yang diambil untuk hasil ini (risiko kontrak, risiko kredit, risiko durasi, risiko likuiditas, risiko direksional)?

Kita kemudian dapat mengevaluasi kinerja berdasarkan kelas risiko, daripada mengubah seluruh ekosistem menjadi satu perlombaan APY yang tidak dibedakan.

Di bagian selanjutnya dari seri ini, kami akan menerapkan kerangka kerja ini langsung ke kripto. Pertama, kami akan memetakan brankas utama dan crash hari ini ke tangga, untuk melihat apa yang sebenarnya dikatakan hasil mereka. Kemudian kami akan melihat lebih luas, dan membahas apa yang perlu diubah: pelabelan, standar, praktik kurasi, dan desain sistem.

Di bagian selanjutnya dari seri ini, kami akan menerapkan kerangka kerja ini langsung ke kripto. Pertama, kami akan memetakan brankas utama dan crash hari ini ke tangga, untuk melihat apa yang sebenarnya dikatakan hasil mereka. Kemudian kami akan melihat lebih luas, dan membahas apa yang perlu diubah: pelabelan, standar, praktik kurasi, dan desain sistem.