Setelah lima tahun berdiri, mengumpulkan pendanaan sekitar US$180 juta, dan valuasi yang pernah mendekati US$1 miliar, Farcaster secara resmi mengakui: Jalan sosial Web3 ini tidak berhasil.

Baru-baru ini, salah satu pendiri Farcaster, Dan Romero, menerbitkan serangkaian postingan di platform tersebut, mengumumkan bahwa tim akan meninggalkan strategi produk "berfokus pada sosial" dan beralih sepenuhnya ke arah dompet (Wallet). Dalam penjelasannya, ini bukanlah peningkatan aktif, melainkan pilihan yang dipaksakan oleh realitas setelah percobaan panjang.

"Kami telah mencoba selama 4,5 tahun dengan pendekatan sosial pertama, tetapi itu tidak berhasil."

Penilaian ini tidak hanya menandai transformasi Farcaster, tetapi juga kembali menyoroti masalah struktural sosial Web3.

Kesenjangan Ideal dan Realitas: Mengapa Farcaster Gagal Menjadi "Twitter Terdesentralisasi"

Farcaster lahir pada tahun 2020, tepat ketika narasi Web3 sedang naik. Ini berusaha memecahkan tiga masalah inti platform sosial Web2:

- Monopoli dan sensor platform

- Data pengguna tidak dimiliki sendiri

- Kreator tidak dapat memonetisasi secara langsung

Desainnya sangat idealis:

- Desentralisasi di lapisan protokol

- Klien dapat dibangun secara bebas

- Hubungan sosial di-chain, dapat dipindahkan

Di antara berbagai proyek "sosial terdesentralisasi", Farcaster pernah dianggap sebagai produk yang paling mendekati Product-Market Fit (PMF). Terutama setelah Warpcast menjadi populer pada tahun 2023, banyak KOL Crypto Twitter yang bergabung, membuatnya terlihat seperti cetakan jejaring sosial generasi berikutnya.

Namun, masalahnya segera terungkap.

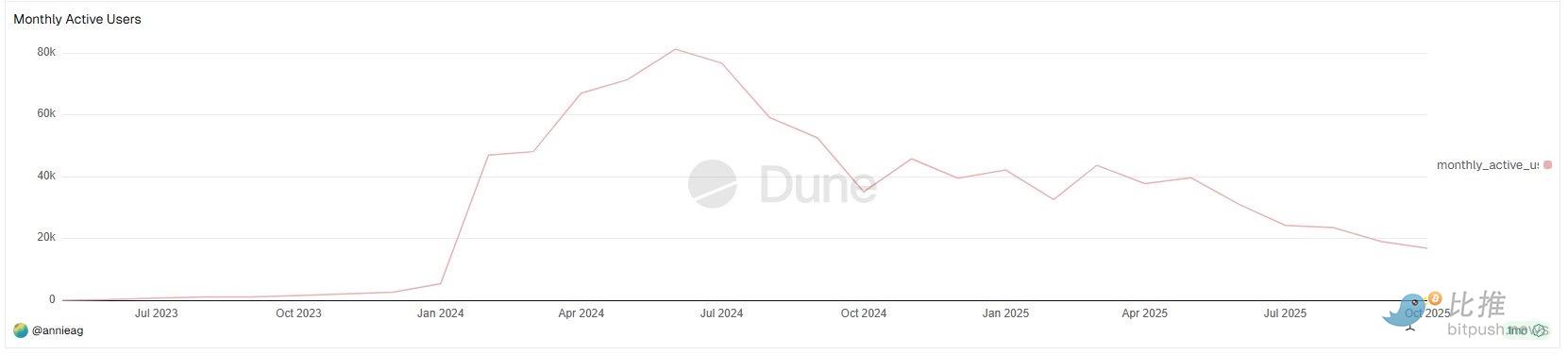

Berdasarkan statistik Pengguna Aktif Bulanan (MAU) Farcaster di Dune Analytics, pertumbuhan pengguna Farcaster menunjukkan bentuk yang sangat jelas, tetapi tidak optimis:

Untuk sebagian besar tahun 2023, MAU Farcaster hampir dapat diabaikan;

Titik balik pertumbuhan yang sebenarnya muncul pada awal 2024, di mana MAU dalam waktu singkat melonjak dari beberapa ribu orang menjadi sekitar 40–50 ribu, dan pada pertengahan 2024 sempat mendekati 80 ribu pengguna aktif bulanan.

Ini adalah satu-satunya jendela pertumbuhan yang benar-benar terukur sejak Farcaster didirikan. Yang patut dicatat, pertumbuhan ini tidak terjadi di pasar bear, melainkan pada fase di mana ekosistem Base sangat aktif dan narasi SocialFi bermunculan secara padat.

Namun, jendela ini tidak bertahan lama.

Mulai paruh kedua tahun 2024, data MAU menunjukkan penurunan yang jelas, dan dalam setahun berikutnya menunjukkan tren penurunan yang berfluktuasi:

- MAU beberapa kali memantul, tetapi titik tertingginya terus menurun

- Pada paruh kedua tahun 2025, MAU telah turun menjadi kurang dari 20 ribu

Sebenarnya, pertumbuhan Farcaster tidak pernah bisa "tembus", struktur penggunanya sangat homogen:

- Pelaku crypto

- VC

- Builder

- Pengguna Crypto Native

Bagi pengguna biasa:

- Tingkat pendaftaran tinggi

- Konten sosial sangat ter"lingkaran"

- Pengalaman penggunaan tidak lebih baik daripada X / Instagram

Ini membuat Farcaster tidak pernah bisa membentuk efek jaringan yang sebenarnya.

DeFi KOL Ignas di X(@DeFiIgnas) dengan tegas mengatakan, Farcaster "hanya mengakui apa yang telah dirasakan banyak orang sejak lama":

Kekuatan efek jaringan X (dulu Twitter) hampir tidak mungkin ditembus secara langsung.

Ini bukan masalah narasi crypto, melainkan hambatan struktural produk sosial. Dari jalur produk, masalah sisi sosial Farcaster sangat tipikal:

- Pertumbuhan pengguna selalu terkunci pada populasi crypto native

- Konten sangat berputar internal, sulit meluber keluar

- Monetisasi kreator dan retensi pengguna tidak membentuk umpan balik positif

Inilah mengapa Ignas meringkas strategi baru Farcaster dalam satu kalimat:

"Lebih mudah menambahkan sosial ke dompet, daripada menambahkan dompet ke produk sosial."

Penilaian ini pada dasarnya mengakui bahwa "sosial bukanlah kebutuhan primer Web3".

"Gelembungnya Nyaman, tetapi Angkanya Dingin"

Jika data MAU menjawab "Bagaimana kinerja Farcaster", maka pertanyaan lainnya adalah: Seberapa besarkah pasar ini sendiri?

Kreator crypto Wiimee di X memberikan seperangkat data perbandingan yang cukup mengejutkan.

Setelah "secara tidak sengaja keluar dari lingkaran konten crypto", Wiimee membuat konten untuk khalayak umum selama empat hari berturut-turut. Data analisisnya menunjukkan bahwa dalam sekitar 100 jam, ia mendapatkan 2,7 juta kali eksposur, lebih dari dua kali lipat dari seluruh penayangan konten cryptonya dalam setahun.

Dia menyatakan:

"Crypto Twitter adalah sebuah gelembung, dan itu kecil. Empat tahun berbicara kepada orang dalam lingkaran, tidak sebanding dengan empat hari berbicara kepada massa."

Ini bukanlah kritik langsung terhadap Farcaster, melainkan mengungkap masalah yang lebih mendasar:

Sosial crypto sendiri adalah sebuah ekosistem yang sangat berputar internal, tetapi kemampuan meluap ke luar sangat lemah. Ketika konten, hubungan, dan perhatian dibatasi pada pengguna native yang sama, desain protokol yang paling canggih pun sulit menembus batas atas skala pasar.

Ini membuat Farcaster menghadapi bukanlah "produk yang tidak cukup baik", melainkan "tidak ada cukup orang di dalam lapangan".

Dompet, Justru Menemukan PMF

Yang benar-benar mengubah penilaian internal Farcaster bukanlah refleksi atas sosial, melainkan validasi tak terduga atas dompet.

Pada awal tahun 2024, Farcaster meluncurkan dompet bawaan dalam aplikasinya, awalnya hanya sebagai pelengkap pengalaman sosial. Namun dari data penggunaan, kemiringan pertumbuhan, frekuensi penggunaan, dan kinerja retensi dompet, jelas berbeda dari modul sosial.

Dan Romero menekankan dalam tanggapan publiknya:

"Setiap pengguna dompet baru yang bertahan, adalah pengguna baru bagi protokol."

Kalimat ini sendiri telah mengungkap logika inti penyesuaian jalur. Dompet tidak menghadapi "keinginan berekspresi", melainkan kebutuhan perilaku on-chain yang nyata dan kaku: transfer, transaksi, penandatanganan, interaksi dengan aplikasi baru.

Pada bulan Oktober, Farcaster mengakuisisi alat penerbitan token berbasis AI Agent, Clanker, dan secara bertahap mengintegrasikannya ke dalam sistem dompet. Gerakan ini juga dilihat sebagai taruhan jelas tim pada jalur "dompet pertama".

Dari sudut pandang bisnis, arah ini memiliki keunggulan yang jelas:

- Frekuensi penggunaan lebih tinggi

- Jalur monetisasi lebih jelas

- Ikatan dengan ekosistem on-chain lebih erat

Sebaliknya, sosial lebih seperti pelengkap, bukan mesin penggerak pertumbuhan.

Meskipun strategi dompet dapat dipertahankan secara data, kontroversi komunitas juga muncul.

Beberapa pengguna lama dengan jelas menyatakan bahwa mereka tidak menentang dompet itu sendiri, tetapi merasa tidak nyaman dengan perubahan budaya yang menyertainya: dari "pengguna" yang didefinisikan ulang sebagai "trader", dari "pembangun bersama" yang dilabeli sebagai "old guard".

Ini memaparkan masalah nyata: ketika arah produk berubah, emosi komunitas seringkali lebih sulit bermigrasi daripada peta jalan. Lapisan protokol Farcaster masih terdesentralisasi, tetapi pilihan arah produk masih terkonsentrasi di tangan tim. Ketegangan ini membesar saat transformasi.

Romero kemudian mengakui adanya masalah komunikasi, tetapi juga dengan jelas menyatakan bahwa tim telah membuat pilihan.

Ini bukan kesombongan, melainkan keputusan realistis yang umum pada tahap akhir siklus hidup startup. Dalam arti ini, Farcaster tidak meninggalkan ideal sosial, tetapi meninggalkan ilusi penskalannya.

Mungkin seperti yang dikatakan seorang pengamat:

"Biarkan pengguna tetap tinggal untuk alat terlebih dahulu, maka sosial akan memiliki ruang untuk ada."

Pilihan Farcaster, mungkin bukan yang paling romantis, tetapi mungkin yang paling mendekati kenyataan. Mengintegrasikan secara mendalam alat keuangan native (dompet, transaksi, penerbitan), adalah jalur praktis untuk mengubahnya menjadi nilai komersial yang berkelanjutan.