Penulis Artikel: May P, Janus R

Sumber Artikel: CoinFound

Tentang CoinFound: CoinFound adalah perusahaan teknologi data TradFi Crypto yang melayani investor institusional dan profesional, menyediakan terminal data aset RWA, peringkat aset RWA, grafik hubungan risiko Web3, alat analisis AI, dan layanan data yang disesuaikan. Dari integrasi data, identifikasi risiko hingga bantuan pengambilan keputusan, membantu institusi memperoleh intelijen kunci dengan biaya lebih rendah dan efisiensi lebih tinggi serta mengubahnya menjadi wawasan yang dapat ditindaklanjuti, membangun infrastruktur dasar RWA global.

Takeaway

- Penurunan Peringkat dan Kontroversi USDT: Proporsi aset tidak terikat (seperti BTC dan Emas) dalam cadangan USDT telah mencapai sekitar 24%, ditambah dengan tata kelola dan transparansi yang tidak memadai, membuatnya dianggap berisiko lebih tinggi dalam kerangka keuangan tradisional, menyebabkan penurunan peringkat. Penurunan peringkat USDT memicu kontroversi.

- Tether Meningkatkan Signifikan Proporsi Emas dan Bitcoin: Untuk tujuan lindung nilai inflasi, diversifikasi aset, mengurangi paparan tunggal terhadap dolar AS, dan meningkatkan pendapatan, Tether terus meningkatkan proporsi cadangan emas dan Bitcoin dalam beberapa tahun terakhir.

- Inti Perbedaan S&P dan Tether: Persepsi risiko keuangan tradisional adalah 'kemampuan bayar lebih diutamakan', berfokus pada 'kemampuan likuidasi cadangan dalam situasi panic withdrawal ekstrem'; sedangkan Tether berfokus pada 'likuiditas pasar lebih diutamakan' dan kemampuan tahan risiko jangka panjang (terutama risiko inflasi). Dua hal ini mengukur risiko dalam dimensi yang sama sekali berbeda.

- Niat Strategis Transformasi Cadangan Tether: Model cadangan Tether beralih dari cadangan setara kas '1:1' ke model campuran 'aset keras (Emas) + aset digital (BTC) + aset berisiko rendah (surat utang AS)'. Pada dasarnya, ini adalah transformasi dari 'penerbit stablecoin' menjadi 'penyedia likuiditas global + lembaga cadangan aset digital', dengan pendorong utama termasuk kebutuhan lindung nilai inflasi, peningkatan pendapatan pro-siklus (misalnya, prediksi bull market BTC/Emas 2025), dan tata kelola dedolarisasi. Faktanya, Tether semakin menyerupai 'bank sentral bayangan' dan bukan sekadar penerbit stablecoin.

- Keterbatasan Sistem Peringkat Saat Ini: 'Peringkat Stabilitas' S&P mencakup 'risiko pembayaran', tidak dapat memenuhi kebutuhan investor terhadap 'kemampuan apresiasi aset' dan 'ketahanan siklus' Tether. Di masa depan, pasar mungkin memerlukan informasi peringkat risiko yang lebih multidimensi. Selain itu, mungkin diperlukan model kerangka ganda yaitu 'Peringkat Stabilitas (regulasi + pembayaran) + Peringkat Risiko Investasi (pendapatan + siklus)' untuk menjembatani persepsi risiko keuangan tradisional dan kripto.

- Risiko Jangka Pendek dan Tren Jangka Panjang USDT: Stabilitas patokan USDT masih didukung oleh likuiditas on-chain. Namun, dalam jangka pendek, 24% aset berfluktuasi tinggi (BTC/Emas/pinjaman) dalam cadangan berpotensi mengekspos risiko selama siklus penurunan suku bunga 2026 dan potensi bear market kripto (pada 2025, neraca Tether menunjukkan keuntungan mengambang besar karena memegang cadangan emas dan bitcoin, namun, situasi 2026 mungkin berubah). Dalam jangka panjang, tren 'sentral bank-isasi' stablecoin (aset tahan inflasi + jaringan global + energi) akan mendorong industri menuju evolusi 'transparansi + standardisasi'.

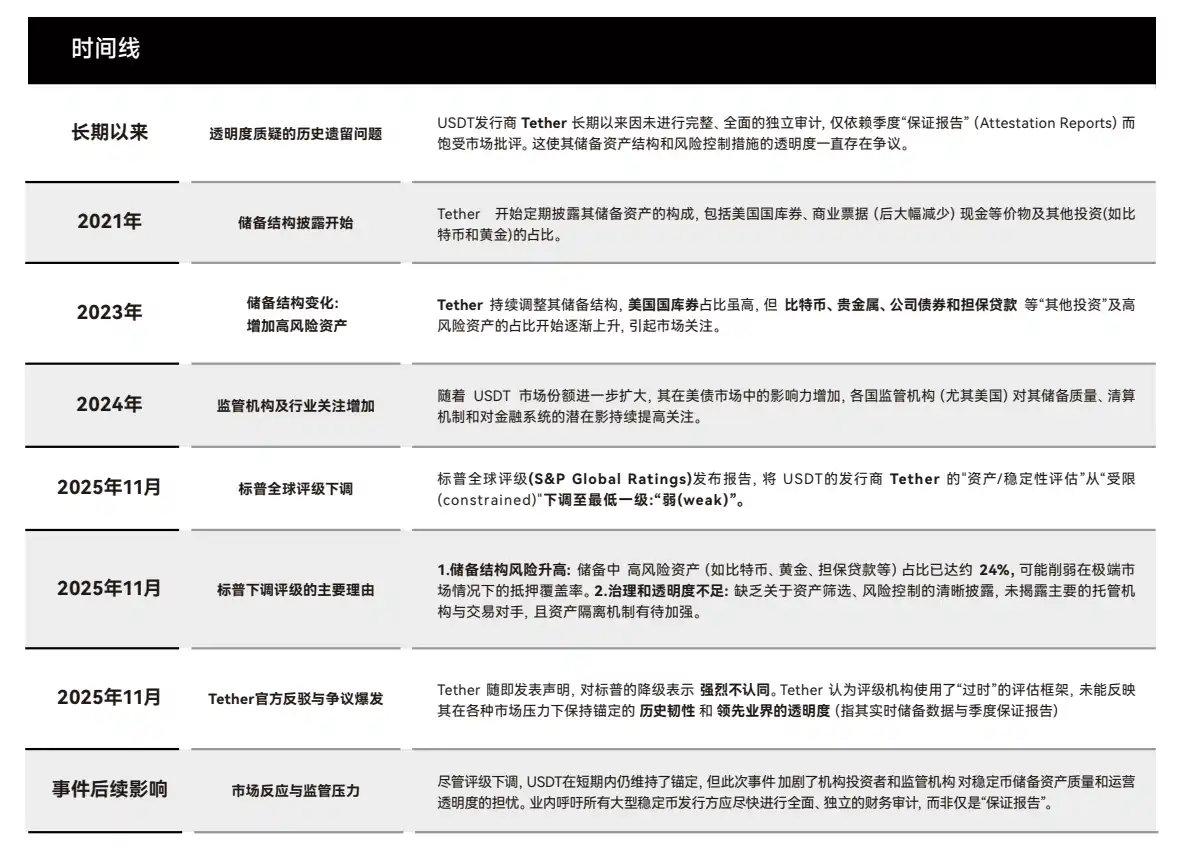

1. Tinjauan Peristiwa: Kontroversi dan Esensi Penurunan Peringkat USDT oleh S&P

1.1 Linimasa Peristiwa dan Kontradiksi Inti

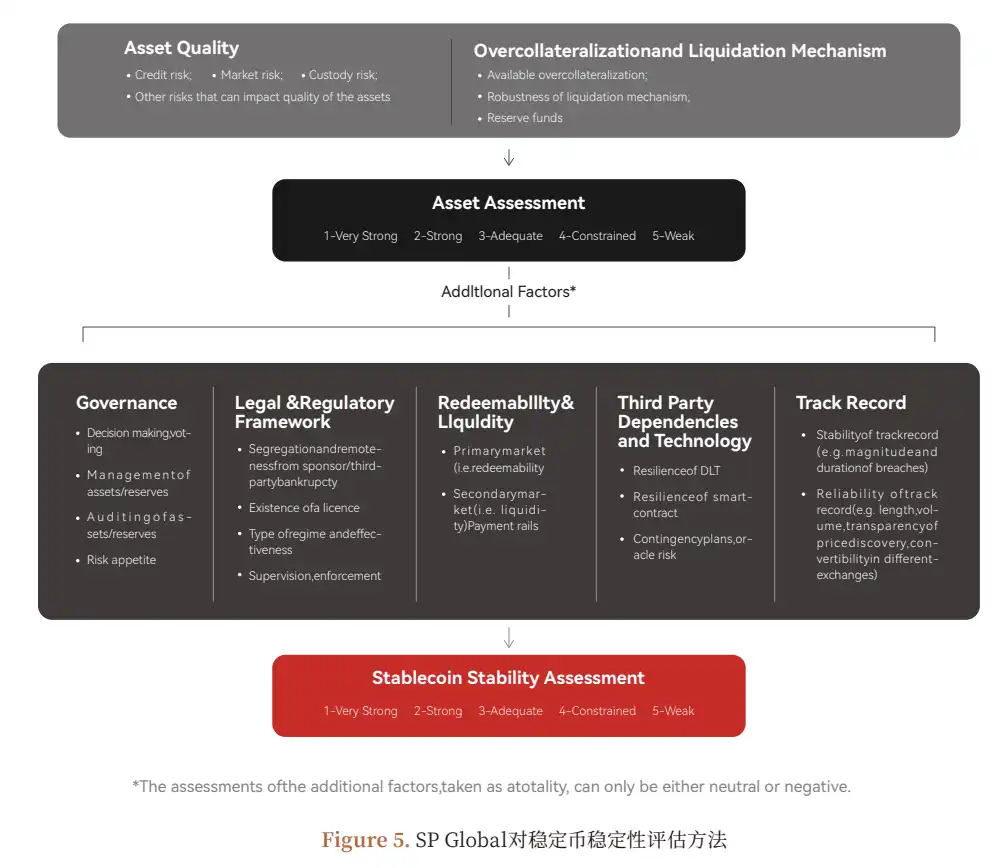

Pada November 2025, S&P Global menurunkan 'penilaian aset/stabilitas' USDT dari 'terbatas (constrained)' menjadi 'lemah (weak)', dengan dua alasan inti:

- Risiko Struktur Cadangan: Cadangan Tether telah mencapai 24% aset berfluktuasi tinggi (BTC, Emas, pinjaman, dll) (pada 2023 hanya 12%), aset semacam ini tidak dapat dilikuidasi dengan cepat dalam skenario 'panic withdrawal';

- Kurangnya Transparansi Tata Kelola: Tidak mengungkapkan lembaga penitipan utama, detail mekanisme pemisahan jaminan on-chain, dan hanya menyediakan 'laporan jaminan triwulanan' daripada audit independen lengkap.

Serangan balik Tether berfokus pada 'kinerja pasar aktual', dan mempertanyakan metodologi peringkat dari sistem keuangan tradisional:

- Ketahanan Sejarah: USDT mempertahankan patokan selama 8 peristiwa ekstrem termasuk kebangkrutan FTX 2022, krisis bank Silicon Valley 2023, pengencangan regulasi kripto 2024;

- Transparansi Terdepan: Sejak 2021 menyediakan 'data cadangan real-time' (alamat on-chain dapat diperiksa), laporan jaminan triwulanan mencakup lebih dari 95% aset, lebih baik daripada beberapa dana moneter tradisional.

(Grafik 1: Tinjauan Peristiwa Penurunan Peringkat USDT)

1.2 Esensi Perbedaan: Bentrokan Dua Sistem Pengukuran Risiko

Pada November 2025, S&P Global Ratings menurunkan penilaian stabilitas USDT ke tingkat terendah 'lemah (weak)'. Tether segera membalas secara terbuka, menuduh S&P 'menggunakan kerangka dunia lama', mengabaikan berbagai uji tekanan ekstrem yang dialami USDT dalam sepuluh tahun terakhir. Perdebatan ini bukan hanya kontroversi peringkat, tetapi benturan langsung dari dua peradaban keuangan.

- S&P mewakili sistem: 'Regulasi - Kecukupan Modal - Kemampuan Bayar'

- Tether mewakili sistem: 'Likuiditas Pasar - Kebutuhan Perdagangan Global - Penyelesaian Segera On-Chain'

- Kedua hal ini mengukur risiko dengan cara yang fundamentally berbeda, sehingga注定 tidak dapat mencapai konsensus. Perdebatan S&P dan Tether, secara permukaan adalah perang mulut 'peringkat stabilitas', tetapi esensinya adalah pemahaman yang sama sekali berbeda dari dua dunia terhadap risiko.

- S&P dan Tether, satu dari keuangan tradisional 100 tahun, satu dari pasar frekuensi tinggi on-chain 10 tahun. S&P menggunakan logika 'bank sentral—bank—dana pasar uang'; Tether mengandalkan logika 'likuiditas on-chain—leverage perpetual—dana asuransi—likuidasi otomatis'.

Dan logika yang diwakili Tether, saat ini tidak dapat diadopsi oleh pasar keuangan tradisional.

1.3 Yang Dilihat S&P: Logika Pembayaran Keuangan Tradisional

Dalam kerangka kognisi keuangan tradisional, semua 'alat yang berjanji membayar 1:1' (dana moneter, bank komersial, stablecoin) harus memenuhi dua syarat keras:

1. Aset cadangan harus sangat aman, dapat segera diuangkan: S&P dalam laporannya menunjukkan: Cadangan Tether aset BTC, Emas, pinjaman telah melebihi 20%, aset-aset ini fluktuasinya besar, siklus likuidasi panjang, dalam skenario 'panic withdrawal' mungkin tidak dapat dijual dengan cepat sebesar nilai nominal.

2. Struktur tata kelola harus transparan, pengaturan penitipan harus dapat ditelusuri: S&P menganggap informasi penitipan Tether, pemisahan jaminan on-chain, pengungkapan risiko masih tidak memadai.

Artinya, dalam dunia S&P: risiko kunci sebuah 'stablecoin' adalah apakah stablecoin tersebut dapat bertahan ketika semua orang menarik dana secara bersamaan? Inilah stabilitas pembayaran (redeemability) sistem tradisional.

1.4 Yang Dipegang Tether: Logika Likuiditas Dunia Kripto

Jika stabilitas TradFi berasal dari 'cadangan cukup atau tidak, cukup cepat atau tidak, cukup aman atau tidak', maka stabilitas Tether berasal dari 'apakah saya dapat mempertahankan likuiditas besar di on-chain, apakah risiko pasar perpetual dapat diserap, apakah pasar sekunder dapat mempertahankan patokan harga'. Dengan kata lain

- Stabilitas yang diukur TradFi adalah kemampuan bayar, sedangkan Crypto mengukur stabilitas likuiditas pasar + stabilitas likuidasi.

- Dan catatan sepuluh tahun Tether (termasuk多次kepanikan行情) memang menunjukkan: penyimpangan patokan USDT seringkali bukan karena 'cadangan tidak cukup', tetapi karena 'ketidakseimbangan likuiditas pasar sekunder sementara', dan ini setiap kali diperbaiki dengan cepat.

Mengapa Tether membalas begitu kuat? Karena ia berpegang pada 'logika pasar' lain. Tanggapan Tether menekankan tiga poin:

1. USDT telah mempertahankan patokan 1:1 dalam semua situasi ekstrem: Termasuk多次kebangkrutan bursa kripto, siklus kenaikan suku bunga Fed yang cepat, pengencangan regulasi, peristiwa bank run, dll. Dari sudut pandang Tether 'Saya stabil bukan secara teori, tetapi secara operasional实际 sepuluh tahun tidak pernah menyimpang. Peringkat stablecoin yang sebenarnya diberikan pasar setiap hari, bukan oleh model.'

2. Data cadangan real-time + laporan jaminan triwulanan cukup transparan: Tether menganggapnya sudah lebih baik daripada某些bank bayangan atau MMF TradFi. Tetapi S&P tidak mengakui bentuk 'pengungkapan网页real-time' ini, karena metodologi S&P menganggap 'transparansi tanpa audit, transparansi yang可信'.

3. BTC/Emas adalah 'aset lindung nilai inflasi + cadangan strategis', bukan paparan risiko tinggi: Kenaikan besar BTC dan emas pada2025, membuat Tether mendapatkan keuntungan账面besar (melebihi $10 miliar). Ini membuat Tether实际上membentuk model seperti bank sentral campuran 'aset keras + surat utang AS + pinjaman + aset digital'. Pandangan dunia Tether adalah 'Saya seperti cadangan bank sentral suatu negara, struktur saya bukan sistem dolar tradisional, tetapi keranjang aset global baru.' Tetapi pandangan dunia S&P adalah 'Anda bukan bank sentral, Anda hanya penerbit token yang berjanji membayar 1:1.'

1.5 Mengapa Pemahaman 'Risiko' Kedua Pihak Sama Sekali Bertentangan?

Ini mengungkapkan fakta kunci: Pasar kripto dan TradFi memiliki logika penanggung risiko yang sama sekali berbeda.

- Arthur Hayes pada 27 November menerbitkan artikel tentang kontrak perpetual, kontrak perpetual adalah contoh典型yang充分menunjukkan bahwa keuangan tradisional dan keuangan kripto saat ini tidak dapat menyatu. Dalam keuangan tradisional (TradFi), risiko kontrak berjangka berasal dari 'kewajiban penagihan margin tak terbatas'. Dalam TradFi, likuidasi tidak tepat waktu, posisi穿仓, investor rugi hingga negatif, perlu menambah uang (Margin Call), bahkan akan menggunakan seluruh aset pribadi untuk membayar hutang. Jadi TradFi harus mensyaratkan cadangan 'aset kualitas sangat tinggi', fluktuasi apapun tidak boleh.

- Namun dalam keuangan kripto (Crypto), risiko ditanggung oleh 'dana asuransi + likuidasi paksa otomatis + ADL'. Ini karena dalam kontrak perpetual kripto, rugi tidak ditanggung oleh trader dengan tanggung jawab tak terbatas. Dalam sistem keuangan kripto, surplus likuidasi menambah dana asuransi, biaya likuidasi paksa disuntikkan ke dana asuransi, ADL (Automatic Deleveraging) menjadi bantalan, dana sendiri bursa menambah. Hasil akhirnya adalah pengguna kripto paling rugi menjamin, tetapi tidak berhutang. Jadi pasar kripto lebih dapat menerima aset berfluktuasi tinggi, karena ada struktur pasar yang menjadi bantalan.

Inilah esensi perbedaan S&P dan Tether: S&P mengukur risiko TradFi, yaitu 'jika semua orang melakukan panic withdrawal, bisakah Anda membayar?' Tether menangani risiko Crypto, yaitu dalam pasar 7 x 24 berfluktuasi tinggi, bisakah saya menjamin perdagangan, likuiditas, dan penggunaan frekuensi tinggi global? Keduanya bukan sistem pengukuran dimensi yang sama.

2. Transformasi Cadangan Tether: Logika Strategis dari 'Stablecoin' ke 'Bank Sentral Bayangan'

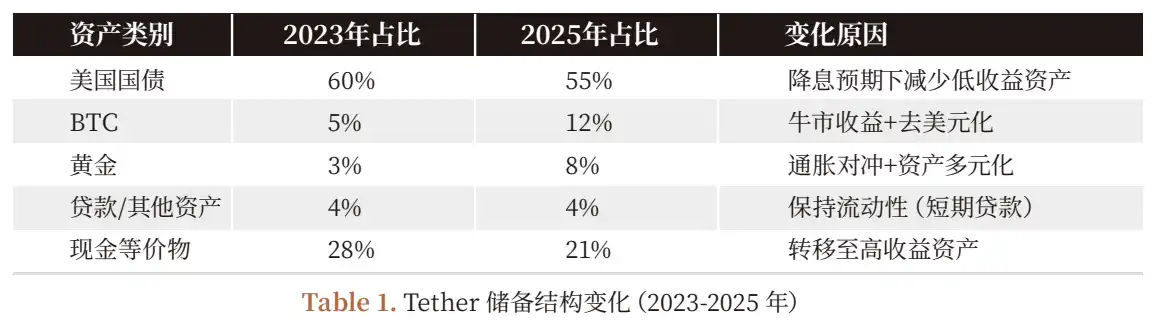

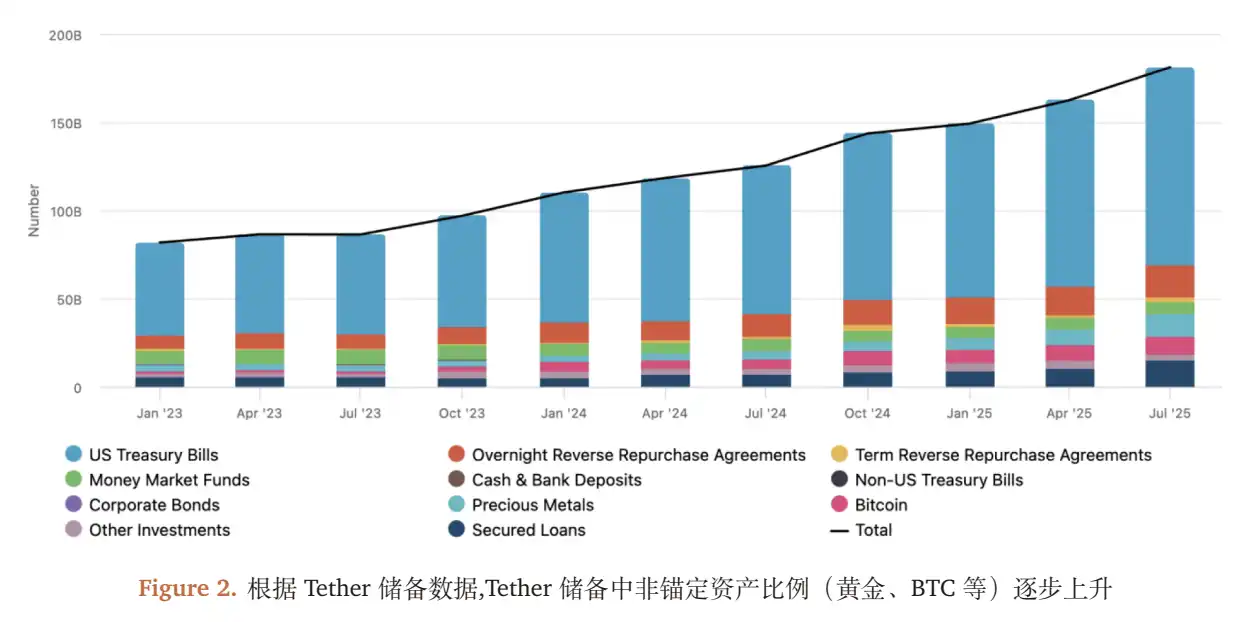

2.1 Perubahan Deret Waktu Struktur Cadangan (2023-2025)

2.2 Mengapa Meningkatkan Proporsi BTC, Emas? Keseimbangan Pendapatan Pro-Siklus dan Strategi Jangka Panjang

Transformasi struktur cadangan Tether (2023-2025) bukan acak, melainkan pertimbangan三重 'pendapatan - risiko - strategi':

1. Kebutuhan Lindung Nilai Inflasi: Kenaikan suku bunga Fed 2022-2024 menyebabkan penurunan daya beli dolar AS (CPI AS dari 2% naik ke 8%), Emas (alat lindung nilai inflasi tradisional) dan BTC (emas digital) menjadi aset inti lindung nilai inflasi;

2. Peningkatan Pendapatan Pro-Siklus: Harga BTC 2025 dari $40 ribu naik ke $65 ribu (kenaikan 62.5%), Emas dari $1900/ounce naik ke $2500/ounce (kenaikan 31.6%), keuntungan mengambang belum direalisasi Tether占sebelum September 2025 laba bersih ($10 miliar) 70% (bunga surat utang AS hanya menyumbang $3 miliar);

3. Tata Kelola Dedolarisasi: Proporsi cadangan dolar AS Tether turun dari 75% 2023 menjadi 55% 2025, dengan meningkatkan proporsi Emas, BTC, mengurangi paparan terhadap aset tunggal dolar AS (menghadapi krisis batas utang AS, tren dedolarisasi global).

2.3 'Manis dan Bahaya' Struktur Laba: Risiko di Bawah Siklus

Kinerja Tether 2025 (laba bersih sebelum September超$10 miliar) terlihat cemerlang, tetapi struktur labanya sangat bergantung pada 'siklus bull market':

- Pendapatan Stabil: Pendapatan bunga surat utang AS约$1350 miliar (imbal hasil surat utang AS 1 tahun 2025约2.2%), menyumbang约$3 miliar;

- Pendapatan Mengambang: Keuntungan belum direalisasi BTC (约100 ribu koin) dan Emas (约10 juta ounce), menyumbang约$7 miliar (sesuai kenaikan BTC $25 ribu/koin, Emas naik $600/ounce).

Mekanisme Transmisi Risiko:

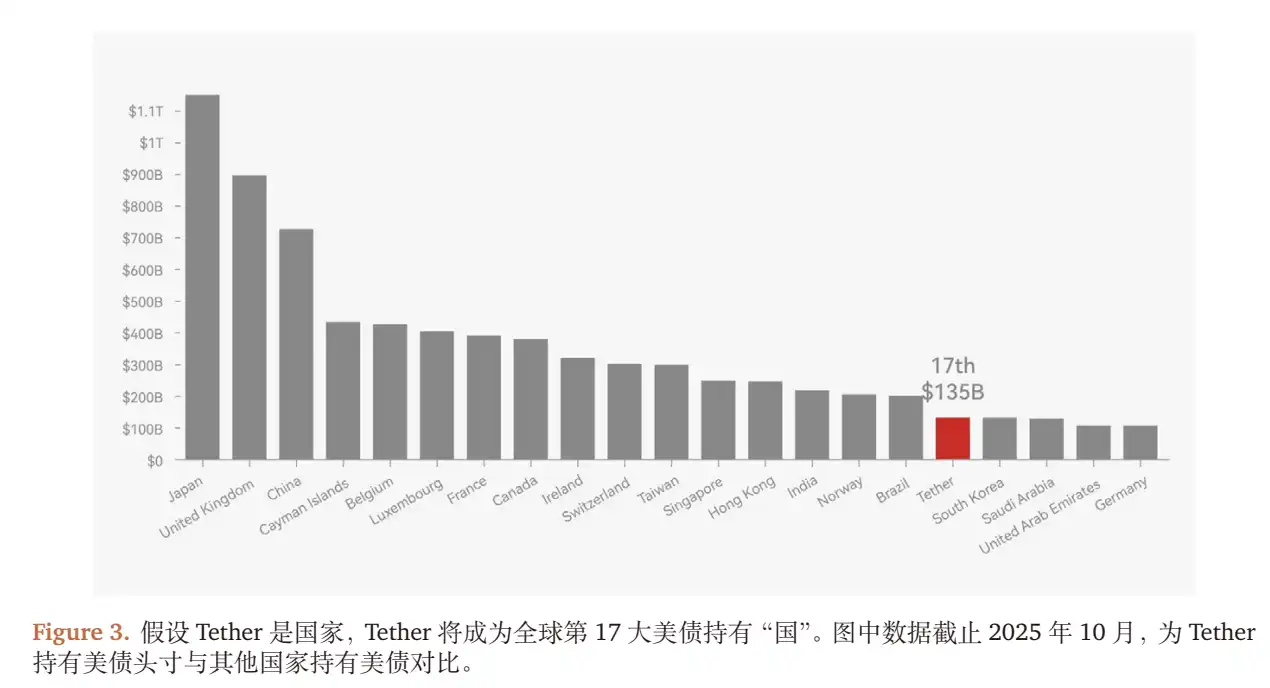

- Jika 2026 Fed menurunkan suku bunga 25bp (konsensus pasar), pendapatan bunga surat utang AS Tether将berkurang $325 juta/tahun ($135 miliar * 0.25%);

- Jika harga BTC turun 20% (kembali ke $52 ribu), Emas turun 10% (kembali ke $2250/ounce), keuntungan mengambang belum direalisasi Tether将menyusut约$2.5 miliar (penurunan nilai BTC $2.5 miliar + penurunan nilai Emas $25 miliar);

- Jika pasar kripto masuk bear market (seperti 2022), jumlah penerbitan stablecoin menyusut (2022 penerbitan USDT dari $800 miliar turun ke $600 miliar), skala持仓surat utang AS Tether akan berkurang, lebih memampatkan pendapatan bunga.

2.4 Tujuan Ultimate Transformasi Strategis: Dari 'Stablecoin' ke 'Bank Sentral Bayangan'

Kami melalui pelacakan alamat on-chain dan tata letak bisnis Tether menemukan, ia telah melampaui posisi 'penerbit stablecoin', sedang membangun sistem 'bank sentral bayangan' 'cadangan aset tahan inflasi + penerbitan stablecoin global + jaringan distribusi on-chain + energi':

- Cadangan Aset Tahan Inflasi: BTC, Emas占比24%, sesuai 'cadangan devisa bank sentral';

- Penerbitan Stablecoin Global: Volume perdagangan on-chain USDT di 150 negara占70% total volume perdagangan stablecoin, sesuai 'penerbitan mata uang fiat bank sentral';

- Jaringan Distribusi On-Chain: Bekerja sama dengan Binance, Uniswap等200+ bursa/protokol DeFi, mencapai transfer global instan USDT;

- Tata Letak Energi: Investasi $1 miliar di tambang Bitcoin (2025算力占global 5%), lindung nilai biaya energi penambangan BTC.

2.5 Kinerja Pasar: Stabilitas Patokan dan Likuiditas USDT

- Penyimpangan Patokan: 2023-2025, penyimpangan harga USDT (selisih dengan dolar AS) rata-rata hanya 0.02%, jauh lebih rendah dari USDC (0.05%), DAI (0.1%);

- Likuiditas On-Chain: Skala kolam likuiditas USDT di Uniswap V3 mencapai $50 miliar (2023 hanya $10 miliar), spread penawaran market maker (Spread) stabil dalam 0.01%;

- Jumlah Pemegang Institusional: 2025 proporsi institusi memegang USDT dari 15% 2023 naik ke 30%, menunjukkan institusi telah menganggap USDT sebagai 'alat portofolio兼具likuiditas dan apresiasi aset (bukan stablecoin murni).

3. Pandangan Masa Depan: Arah Evolusi Sistem Peringkat Stablecoin

3.1 Keterbatasan Sistem Peringkat Saat Ini: Hanya Mencakup Risiko Pembayaran

Peringkat stabilitas S&P menyelesaikan masalahapakah stablecoin dapat membayar, tetapi tidak dapat memenuhi kebutuhan inti investor institusional:

- Kualitas Pendapatan: Apakah laba Tether berkelanjutan? (seperti penurunan pendapatan setelah penurunan suku bunga surat utang AS)

- Risiko Paparan: Apakah proporsi BTC, Emas terlalu tinggi? (seperti pengaruh penurunan BTC 20% terhadap cadangan)

- Risiko Operasional: Apakah tata kelola Tether transparan? (seperti keamanan aset penitipan)

3.2 Melampaui Sistem Peringkat Saat Ini

Di masa depan, pasar kripto mungkin memerlukan sistem peringkat yang lebih lengkap, tidak hanya memperhatikan pembayaran dan stabilitas. Di masa depan, desain peringkat yang mungkin diperlukan adalah sebagai berikut

Peringkat Stabilitas (peningkatan kerangka现有)

- Indikator Inti: 'Koefisien keamanan' aset cadangan (proporsi setara kas), 'koefisien likuiditas' (siklus likuidasi aset berfluktuasi tinggi), 'koefisien transparansi' (cakupan audit independen, pengungkapan informasi penitipan);

- Tujuan: Menjawab pertanyaan 'apakah stablecoin dapat mempertahankan pembayaran dalam panic withdrawal ekstrem'.

Peringkat Risiko Investasi (kerangka新增)

Indikator Inti:

- Kualitas Pendapatan: Proporsi pendapatan stabil (bunga surat utang AS) (>=50% untuk 'risiko rendah');

- Manajemen Paparan: Proporsi aset berfluktuasi tinggi (<=10% untuk 'risiko rendah');

- Risiko Operasional: Tingkat pertumbuhan laba penerbit (>=10% untuk 'stabil'), kepatuhan regulasi (seperti lisensi MSB AS, sertifikasi MiCA UE);

- Tujuan: Menjawab pertanyaan "apakah penerbit stablecoin dapat beroperasi secara berkelanjutan, apakah aset cadangannya dapat diapresiasi".

3.3 Tren Industri: Dari 'Kontroversi' ke 'Standar'

Kontroversi S&P dan Tether ini, esensinya adalah'output aturan' keuangan tradisional ke pasar kripto. Kami menilai:

- Jangka Pendek: Regulasi akan mendorong 'persyaratan transparansi paksa' stablecoin (seperti RUU Stablecoin AS mensyaratkan cadangan 100% setara kas, MiCA UE mensyaratkan audit lengkap);

- Jangka Menengah: Sistem peringkat akan mendapatkan perkembangan, peringkat juga tidak terbatas pada sistem 'regulasi—kecukupan modal—kemampuan bayar'. Investor institusional akan memilih stablecoin berdasarkan 'peringkat stabilitas + peringkat risiko investasi' dalam skenario berbeda;

- Jangka Panjang: Stablecoin mungkin进一步berdiferensiasi menjadi 'alat stabil murni' (seperti USDC, 100% setara kas) dan 'alat stabil兼具apresiasi' (seperti USDT, cadangan campuran), memenuhi kebutuhan investor yang berbeda.

Peringatan Risiko

1. Risiko Fluktuasi Harga Aset Cadangan: Penurunan harga BTC, Emas akan menyebabkan penurunan nilai cadangan Tether, mempengaruhi kepercayaan pembayaran;

2. Risiko Kebijakan Regulasi: Jika AS, UE mensyaratkan stablecoin memegang 100% setara kas, Tether perlu menjual BTC, Emas, menyebabkan laba turun大幅;

3. Risiko Likuiditas Pasar: Dalam situasi pasar ekstrem (seperti kebangkrutan FTX 2022), kekeringan likuiditas on-chain dapat menyebabkan USDT menyimpang;

4. Risiko Manajemen Operasional: Kurangnya transparansi tata kelola Tether, dapat memicu risiko operasional internal (seperti pencurian aset penitipan).

Tautan Unduh Laporan Riset 《Kontroversi Peringkat USDT》:https://app.coinfound.org/research/1

Pernyataan Analis: Laporan ini berdasarkan informasi publik dan asumsi wajar, tidak构成saran investasi. Analis tidak memegang posisi Tether atau USDT.

Pernyataan Hak Cipta: Hak cipta laporan ini归 Coinfound semua.