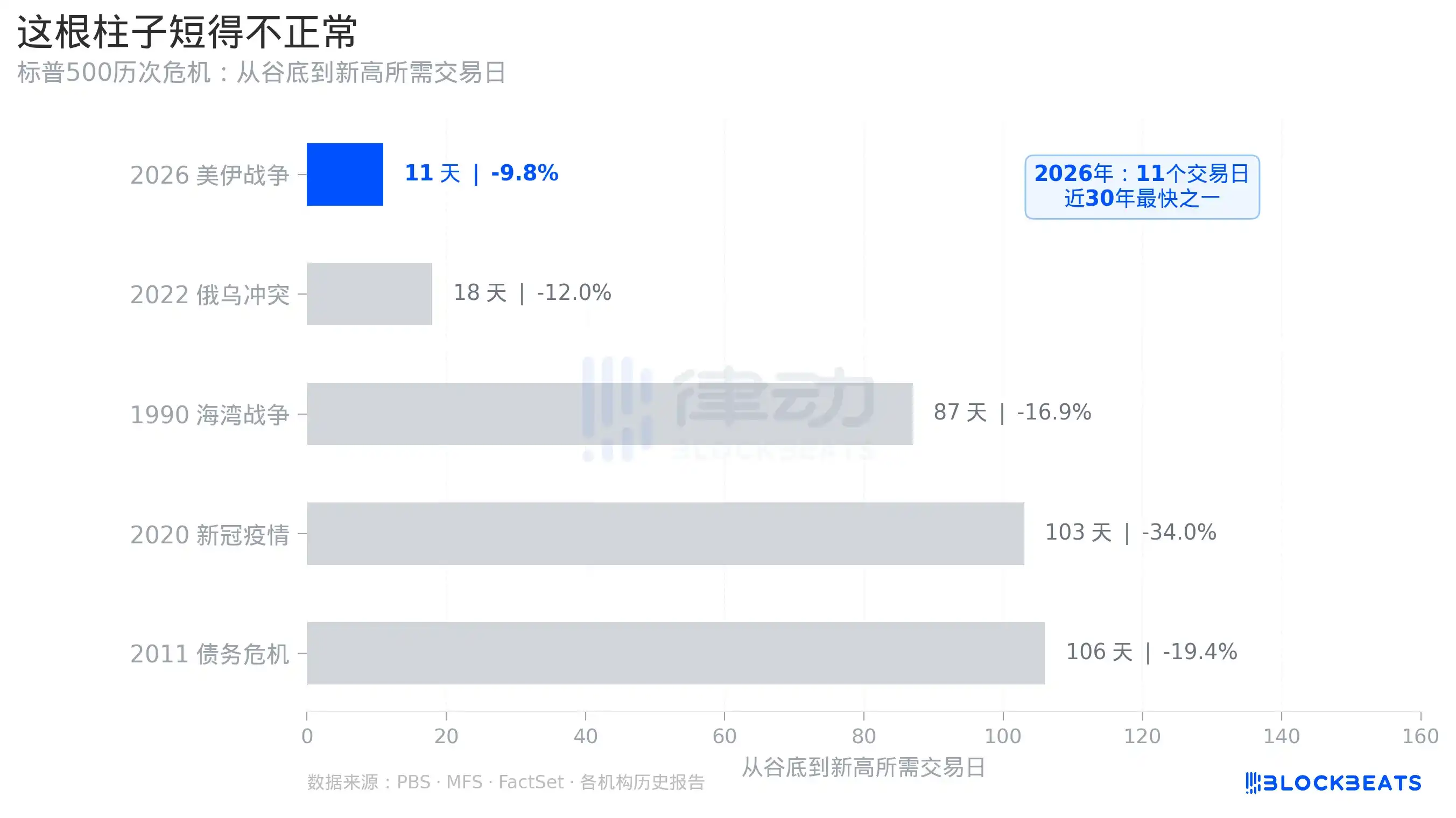

Pada 15 April, indeks S&P 500 ditutup pada level 7.022,95 poin, tepat 77 hari setelah rekor tertinggi terakhirnya. Dalam 77 hari itu, AS terlibat dalam perang, harga minyak menembus US$100, dan pasar saham mengalami koreksi 10% tercepat dalam lima tahun. Kemudian, dalam sekitar 11 hari perdagangan, indeks mencapai rekor tertinggi baru.

Angka ini patut direnungkan. 11 hari perdagangan—dalam sejarah AS, ini adalah kecepatan yang mustahil terjadi setelah setiap krisis dengan skala serupa.

11 Hari Perdagangan, Apa Artinya dalam Sejarah

Di mana posisi kecepatan pemulihan ini dalam konteks sejarah?

Menurut laporan PBS, analis strategi JP Morgan menyebut pemulihan ini sebagai "rally tercepat sejak pandemi Covid-19". Jika melihat data historis, pernyataan ini tidak berlebihan.

Pada pandemi Covid-19 tahun 2020, pasar butuh sekitar 103 hari perdagangan dari titik terendah 23 Maret hingga kembali ke rekor tertinggi baru pada 18 Agustus. Perang Teluk 1990, dari titik terendah akhir Oktober hingga kembali ke level sebelumnya pada Februari 1991, sekitar 87 hari perdagangan. Krisis utang AS 2011, dari titik terendah Oktober tahun itu hingga rekor tertinggi baru Maret 2012, sekitar 106 hari perdagangan.

Pemulihan dari Perang Iran 2026 ini: 11 hari perdagangan.

Perlu dicatat, penurunan kali ini (sekitar 10%) jauh lebih kecil dibandingkan masa Covid (sekitar 34%) dan 2011 (sekitar 19%). Namun, bahkan dibandingkan dengan konflik Rusia-Ukraina 2022 yang memiliki penurunan serupa, pemulihan saat itu membutuhkan sekitar 18 hari perdagangan. 11 hari tetap merupakan nilai yang sangat tidak biasa (anomali).

Narasi koreksi ini selalu tentang "ekspektasi gencatan senjata", bukan "memburuknya fundamental ekonomi". Pasar jatuh karena ketidakpastian, bukan karena laba. Ketika berita gencatan senjata benar-benar muncul, pricing ketidakpastian dengan cepat terhapus, tanpa perlu menunggu data laporan kuartalan untuk membangun kembali kepercayaan.

Kata "Gencatan Senjata", Pasar Naik Dua Kali

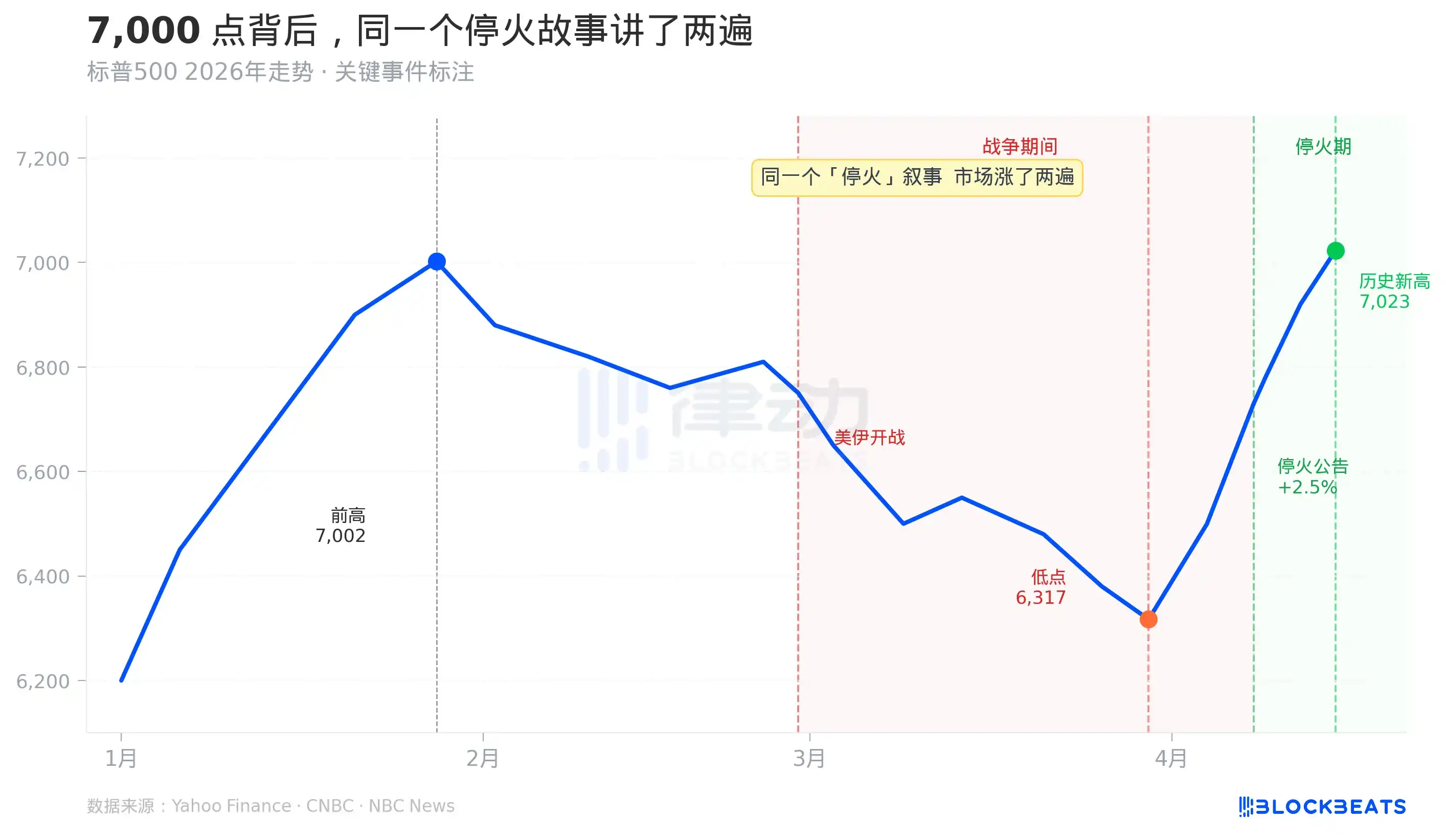

Untuk memahami kecepatan pemulihan ini, perlu merunut alur beritanya terlebih dahulu.

Pada 28 Februari, AS dan Israel melancarkan serangan militer terhadap Iran. S&P 500 turun dari rekor sebelumnya 7.002 poin pada 28 Januari, mencapai titik terendah 6.316 poin pada 30 Maret, dengan penurunan maksimal mendekati 10%. Menurut definisi Wall Street, ini tepat berada di ambang "koreksi".

Namun, dalam proses penurunan ini, terjadi hal aneh. Pada 24 Maret, rumor tentang "Kemungkinan dibukanya kembali Selat Hormuz" beredar di pasar, dan S&P rebound pada hari itu. Ini adalah "pricing gencatan senjata" pertama. Rumor kemudian terbukti salah, pasar terus turun.

Pada 8 April, Trump mengumumkan gencatan senjata sementara dua minggu di media sosial, dan pihak Iran juga menerima skenario mediasi Pakistan. S&P 500 melonjak 2,5% dalam satu hari. Ini adalah "pricing gencatan senjata" kedua, dengan harga lebih tinggi, dan alasan yang hampir persis sama.

Seperti terlihat pada Grafik 1, dua kenaikan signifikan sesuai dengan anotasi peristiwa yang simetris, keduanya adalah "Kemungkinan gencatan senjata meningkat". Naik pertama kali, naik lagi kedua kalinya. Hingga rekor tertinggi baru pada 15 April, perjanjian gencatan senjata sementara dua minggu belum berakhir, dan perjanjian damai permanen bahkan belum ditandatangani satu kata pun.

Skenario apa yang sedang dipricing oleh pasar? Bukan "perang berakhir", tetapi "perang mungkin berakhir". Ekspektasi ini dipricing dua kali.

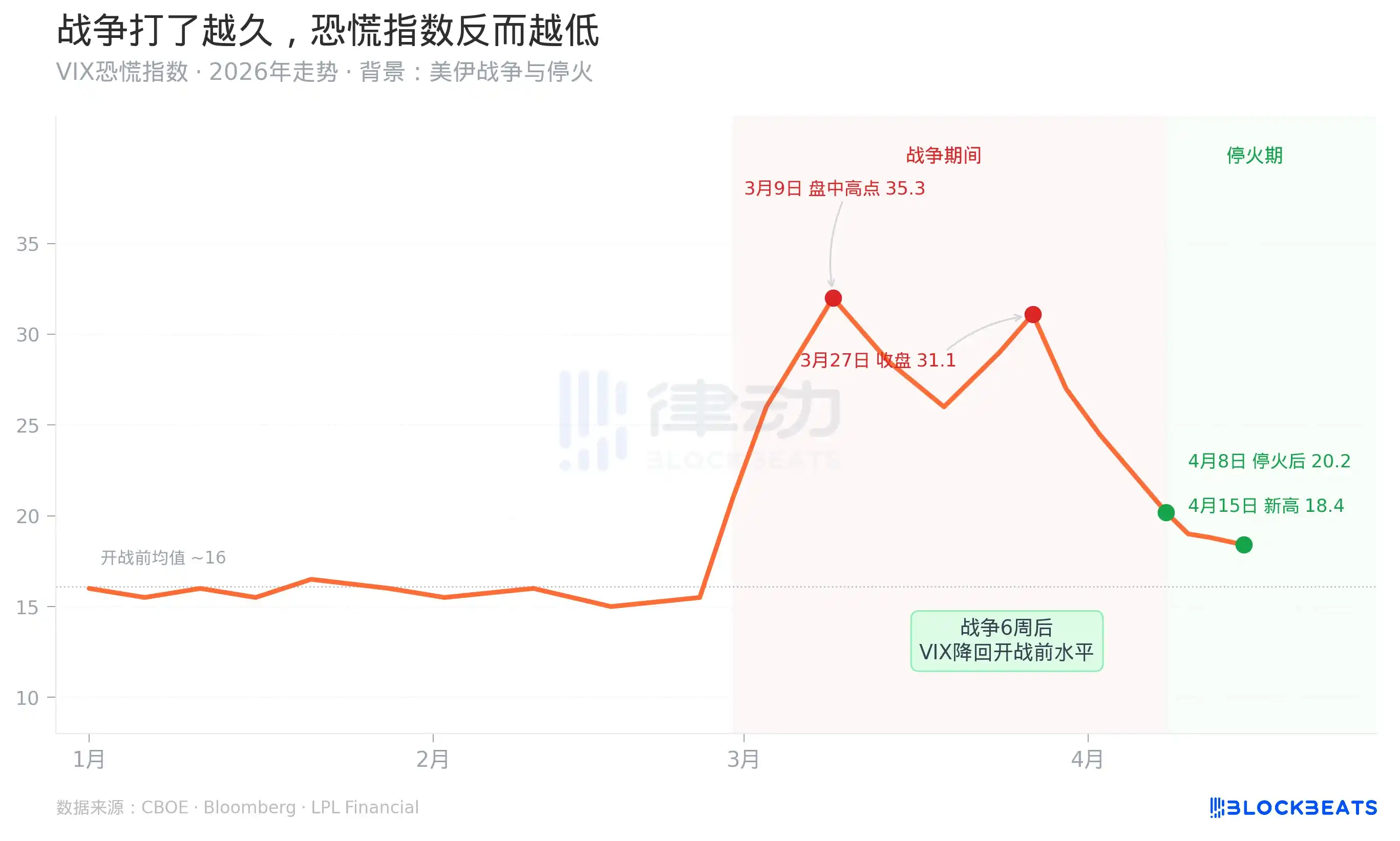

Indeks Ketakutan Lebih Rendah dari Sebelum Perang

Angka yang lebih berlawanan dengan intuisi ada di VIX, indeks yang digunakan Wall Street untuk mengukur tingkat kepanikan pasar.

Pada 28 Februari saat perang dimulai, VIX melonjak dari level sekitar 16, menyentuh 35,3 pada 9 Maret secara intraday. Ini sesuai dengan akal sehat: perang adalah risiko, pasar perlu memprice ketidakpastian.

Namun, pergerakan selanjutnya justru berlawanan dengan akal sehat. Mulai 9 Maret, meskipun perang berlanjut, harga minyak naik, dan Senat memilih apakah akan mengesahkan undang-undang wewenang perang, VIX justru stabil turun. Pada 15 April, hari S&P mencetak rekor tertinggi baru, VIX ditutup sekitar 18,4, lebih rendah dari level sebelum perang pada 28 Februari.

Apa artinya ini? Artinya pasar mengkategorikan ulang perang ini dari "sumber ketidakpastian" menjadi "risiko yang dapat dihitung". Dalam enam minggu, sebuah perang yang sedang berlangsung berubah dari "peristiwa panik" menjadi "bahan baku kuartalan".

Yang melakukan hal ini adalah一套mekanisme keuangan yang sangat spesifik. Menurut laporan CNBC, pendapatan departemen trading JP Morgan Q1 2026 mencapai US$116 miliar, memecahkan rekor sejarah, meningkat 20% year-on-year. Pendapatan departemen fixed income sebesar US$71 miliar, terutama didorong oleh trading komoditas, mata uang, dan pasar emerging, yang kebetulan merupakan area dimana Perang Iran menghasilkan "volatilitas" paling terkonsentrasi.

Dengan kata lain, ketika investor retail merasakan ketakutan, lembaga profesional mengambil volatilitas sebagai keuntungan. Semakin lancar mekanisme ini berjalan, pasar semakin cenderung "mencerna" perang, dan VIX semakin cepat turun.

Komersialisasi Volatilitas

Pada 15 April, di hari yang sama ketika S&P 500 mencetak rekor tertinggi baru, Pentagon mengumumkan penambahan 10.000 pasukan ke Timur Tengah, dan Senat untuk keempat kalinya menolak RUU wewenang perang. Dua hal ini terjadi pada hari yang sama, dan pasar tidak bereaksi sama sekali.

Seperti terlihat pada Grafik 4, pilar pendapatan trading JP Morgan Q1 2026 jauh lebih tinggi dibandingkan delapan kuartal sebelumnya. Ini bukan perbaikan marginal, melainkan sebuah lompatan.

Yang mendukung lompatan ini adalah uang yang dihasilkan oleh hedge fund dan market maker dari volatilitas perang. Menurut data Goldman Sachs Prime Brokerage, per 14 April, posisi net long hedge fund AS telah berubah positif, yang pertama kali sejak akhir 2025. Pada periode yang sama, mengutip data FINRA yang dirujuk Atwater Malick, saldo margin trading saham AS mencapai rekor tertinggi baru, US$1,28 triliun, meningkat 36% year-on-year.

Tiga sinyal muncul bersamaan: hedge fund beralih dari short ke long, dana leverage memecahkan rekor, pasar mencetak rekor tertinggi baru. Ini adalah pola standar "trading dengan optimisme".

Untuk memahami pola ini, perlu melihat lapisan infrastruktur keuangan. Ketika market maker, pasar derivatif, dan hedge fund Wall Street cukup matang, guncangan geopolitik bukan lagi risiko eksogen yang tidak terukur, melainkan menjadi bahan baku yang dapat dipricing, di-lindung nilai, dan dikomersialkan. Perang Iran bagi departemen trading JP Morgan bukan ancaman, melainkan peluang. Begitu juga bagi hedge fund yang mengambil posisi yang tepat.

Inilah arti sebenarnya dari "dua layar, dua dunia" pada 15 April. Pentagon memperpanjang perang, pasar memprice berakhirnya perang. Kedua hal ini tidak kontradiktif, karena bagi market maker, lamanya perang tidak penting, yang penting volatilitasnya cukup besar.

Tentu saja, mekanisme ini memiliki kerapuhannya. Rekor tertinggi baru dalam 11 hari perdagangan, secara implisit berasumsi bahwa gencatan senjata dua minggu akan diperpanjang dengan lancar, perundingan nuklir Iran akan berjalan sesuai ekspektasi, dan harga minyak akan turun. Jika salah satu dari asumsi ini salah, tidak ada banyak penyangga dalam pricing saat ini. Dana leverage US$1,28 triliun juga akan menjadi penguat (amplifier) ketika pasar turun.

Level 7.000 poin adalah harga yang hanya berlaku dalam skenario paling optimis.