Penulis: Zhang Yaqi, Wall Street News

Volatilitas pada level indeks saham AS terlihat tenang di permukaan, namun tekanan internal tengah menumpuk. Di bawah tiga tekanan dari situasi geopolitik, ekspektasi kebijakan moneter, dan sinyal pasar kredit, kerentanan pasar telah melonjak ke level tertinggi dalam beberapa tahun terakhir—dan musim laporan keuangan dengan ekspektasi tinggi serta risiko tinggi, tepat dimulai di momen ini.

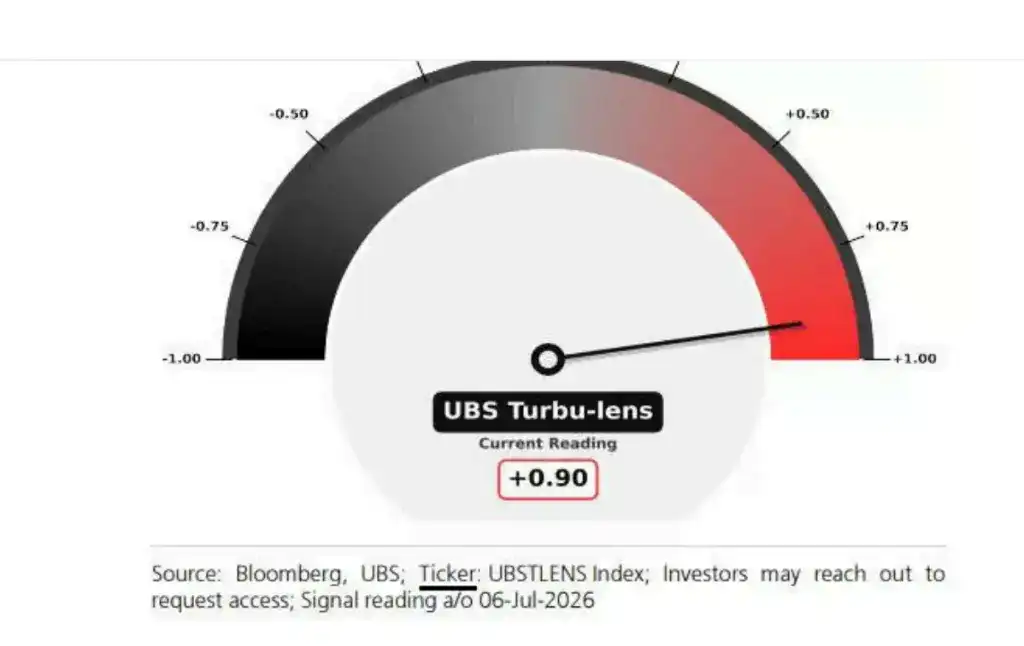

Indikator kerentanan pasar "Turbu-lens" dari tim strategi derivatif UBS saat ini membaca 0,9 (skala -1 hingga 1), level tertinggi sejak pertengahan September 2025. Pembacaan sejarah semacam ini sering kali menandakan lonjakan fase VIX. Tim strategi derivatif UBS, termasuk Maxwell Grinacoff, memperingatkan bahwa indikator ini mengarah pada "kerentanan pasar yang ekstrem", dan musim laporan keuangan dimulai tepat pada saat ini. Bersamaan dengan itu, tim ini juga menunjukkan bahwa jika strategi sistematis sepenuhnya meningkatkan leverage, pembacaan indikator ini "mungkin benar-benar mencapai +1".

Ekspektasi tinggi pasar saat ini semakin memperbesar risiko. Analis memperkirakan pertumbuhan laba kuartal kedua untuk komponen indeks S&P 500 setinggi 24%, dan untuk indeks Stoxx Europe 600 mencapai 12%. Berbeda dengan musim laporan keuangan sebelumnya, analis terus-menerus meningkatkan prediksi mereka di ambang periode pelaporan, keyakinan yang kuat justru berarti bahwa jika hasilnya mengecewakan pasar, ruang untuk penyesuaian akan lebih besar.

VIX saat ini berada pada level rendah, namun ketenangan ini menyesatkan. Strategis Barclays, Anshul Gupta dan timnya, menunjukkan bahwa penurunan VIX baru-baru ini bertepatan dengan jendela kalender di mana volatilitas harga musiman biasanya menyempit, termasuk periode "manis yang singkat", dengan keberlanjutan terbatas, dan dimulainya musim laporan keuangan dapat mendorong kembali VIX naik.

Yang lebih perlu diperhatikan adalah, volatilitas indeks yang lesu menutupi polarisasi ekstrem di dalam pasar—volatilitas saham individu telah melebihi volatilitas indeks lebih dari tiga kali lipat. Grinacoff menyatakan bahwa perbedaan ini memiliki kemungkinan tinggi untuk menyempit di musim panas, di mana baik penentuan ulang harga kebijakan moneter maupun gangguan geopolitik, semuanya berpotensi memicu lonjakan volatilitas pada level indeks.

Dalam strategi lindung nilai, karena perdagangan dispersi dan rotasi sektor mungkin berlanjut dalam beberapa minggu mendatang selama periode laporan keuangan, efektivitas lindung nilai pada level indeks mungkin terbatas. Grinacoff menyarankan, "Opsi saham individu mungkin memberikan peluang yang lebih baik pada level taktis".

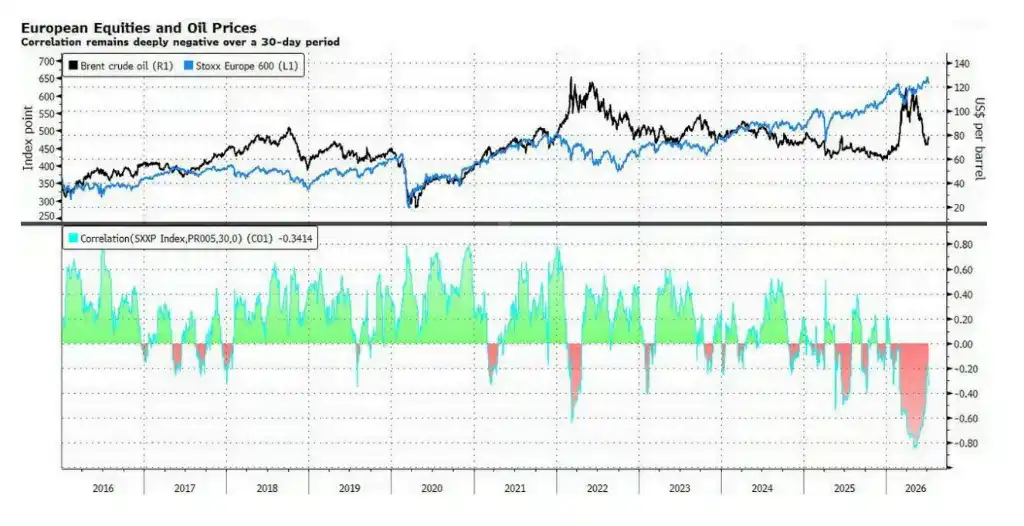

Volatilitas harga minyak akibat situasi geopolitik, terus-menerus memberikan tekanan pada pasar saham global. Harga minyak Brent telah naik ke bawah level $80 per barel, pergerakan ini dapat mempertahankan ekspektasi inflasi pada level tinggi, dan membuat Federal Reserve (The Fed) tetap mengambil sikap menunggu dan melihat. Meskipun ekspektasi kenaikan suku bunga berubah terbatas setelah rilis risalah rapat Fed, imbal hasil obligasi AS 10 tahun telah naik diam-diam mendekati level 4,6%, peningkatan volatilitas pasar obligasi memberikan sinyal negatif bagi pasar saham global, atau setidaknya menekan ruang untuk kenaikan lebih lanjut.

Tim strategis Citi (termasuk Alice Zheng) menunjukkan bahwa pasar saat ini memiliki bias dalam penempatan posisi untuk kenaikan harga minyak, dengan Eropa sangat rentan—karena sangat bergantung pada impor energi, dan eksposurnya rendah dalam aset yang diuntungkan oleh AI. "Jika kenaikan harga minyak berlanjut, koreksi pasar saham Eropa mungkin cukup signifikan, mengingat pasar sebelumnya telah banyak mencerna ekspektasi berakhirnya konflik," tulis para strategis tersebut.

Kinerja pasar kredit membunyikan alarm bagi momentum naik pasar saham saat ini. Dibandingkan dengan indeks saham yang sebelumnya mencapai rekor tertinggi, penyempitan spread Credit Default Swap (CDS) cukup terbatas, pasar kredit tidak memberikan dukungan penuh bagi kenaikan pasar saham. Dengan adanya koreksi pasar saham baru-baru ini, keduanya telah kembali cenderung selaras, namun analis berpendapat bahwa untuk mendukung kenaikan pasar saham yang lebih kuat, masih perlu melihat sinyal penyempitan yang lebih jelas dari pasar kredit.

Menghadapi risiko di atas, UBS menyarankan investor untuk menangkap peluang volatilitas pada level saham individu melalui transaksi korelasi berpasangan (pair-wise correlations trades). Di sisi sektor, UBS menganggap sektor teknologi, energi, dan keuangan di pasar AS paling cocok untuk menempatkan transaksi volatilitas berpasangan, sedangkan di pasar Eropa merekomendasikan sektor energi, teknologi, dan barang konsumsi diskresioner.