Penulis: Le Ming

Sebuah angka yang membuat pasar keuangan global terbelalak baru-baru ini terungkap: Bank Sentral Turki mengurangi sekitar 58,4 ton emas hanya dalam dua minggu, dengan nilai lebih dari 80 miliar dolar AS. Pada minggu 13 Maret berkurang 6 ton, dan minggu 20 Maret turun drastis 52,4 ton.

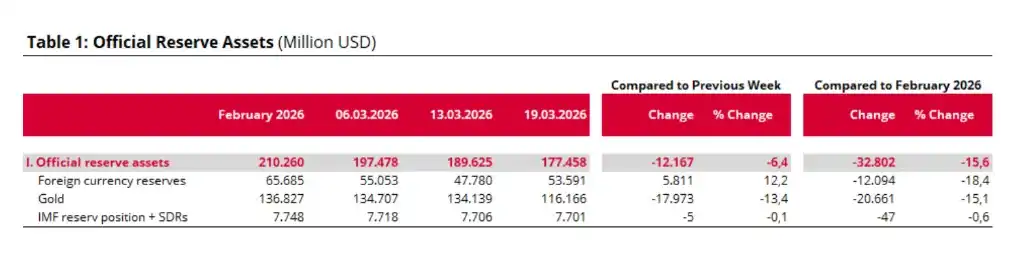

Data mingguan bank sentral Turki dengan jelas menggambarkan gambaran ini: dari 13 hingga 19 Maret, nilai pasar cadangan emas anjlok dari 134,1 miliar dolar AS menjadi 116,2 miliar dolar AS, menguap hampir 18 miliar dolar AS dalam satu minggu; sementara itu, cadangan devisa (tidak termasuk emas) justru pulih 5,8 miliar dolar AS.

Antara penurunan dan kenaikan ini, jejak operasi "tukar emas dengan devisa" sangat jelas.

Sepuluh tahun terakhir, Turki一直是 menjadi salah satu pembeli emas paling agresif di dunia, cadangan emasnya naik dari 116 ton pada 2011 menjadi lebih dari 820 ton.

Harta yang susah payah dikumpulkan, mengapa tiba-tiba dijual dalam jumlah besar dalam dua minggu?

Jawabannya hanya tiga kata: bertahan hidup.

Pemicu: Perang yang Memaksa Turki Masuk ke "Badai Sempurna"

Pada 28 Februari, AS dan Israel meluncurkan operasi militer dengan kode "Epic Rage", menyerang fasilitas nuklir Iran, pangkalan militer, dan bangunan pemerintah.

Iran langsung membalas, dan memblokir Selat Hormuz secara substansial — 20% minyak laut global dan 20% perdagangan LNG melewati sini.

Minyak Brent melonjak dari 73 dolar AS/barel sebelum perang menjadi lebih dari 106 dolar AS, kenaikan lebih dari 40%, Badan Energi Internasional mendefinisikannya sebagai "tantangan keamanan energi global paling serius dalam sejarah".

Bagi kebanyakan negara, ini hanya sebuah guncangan; tetapi bagi Turki, ini adalah krisis生存.

Turki 90% minyak dan 98% gas alam bergantung pada impor. Setiap kenaikan 10 dolar AS per barel minyak, defisit akun berjalan meningkat 4,5 hingga 7 miliar dolar AS. Menurut perhitungan harga minyak pasca perang, tagihan impor energi tahunan mungkin melonjak sekitar 15 miliar dolar AS.

Yang lebih mematikan datang pada 24 Maret — Israel menyerang ladang gas South Pars Iran, Iran langsung menghentikan ekspor gas alam ke Turki. Iran adalah pemasok gas alam pipa terbesar Turki, menyumbang sekitar 13% hingga 14% impor gas alamnya. Kontrak 25 tahun pipa ini kebetulan akan berakhir pada Juli 2026, perang langsung membuat prospek perpanjangan kontrak hilang.

Sederhananya, situasi Turki adalah: tagihan energi tiba-tiba berlipat ganda, sumber gas kunci langsung putus, dan dalam jangka pendek tidak dapat找到 pengganti yang setara.

Rantai transmisi: Cadangan devisa tidak tahan lagi

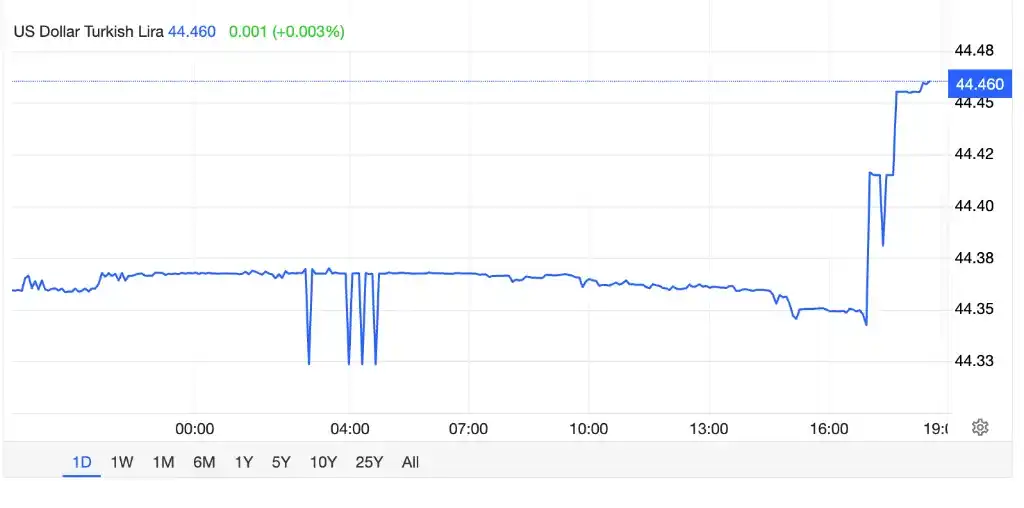

Impor energi harus diselesaikan dengan dolar AS, importor berebut dolar AS, lira terjun bebas.

Dalam 16 hari perdagangan sejak konflik pecah, nilai tukar lira terhadap dolar AS mencatat rekor terendah baru 11 kali berturut-turut, pada 25 Maret menyentuh sekitar 44,35 lira per 1 dolar AS.

Di balik ini adalah investor asing yang mempercepat penarikan diri: dalam tiga minggu, modal asing yang keluar dari obligasi Turki mencapai 4,7 miliar dolar AS, saham keluar 1,2 miliar dolar AS, sedangkan posisi perdagangan arbitrase menyusut dari rekor 61,2 miliar dolar AS pada Januari menjadi di bawah 45 miliar.

Bank sentral Turki于是被迫 memulai "perang mempertahankan lira". Hanya dalam minggu pertama Maret menjual lebih dari 8 miliar dolar AS devisa. Dalam tiga minggu hingga 19 Maret, bank sentral累计 menghabiskan sekitar 25 hingga 30 miliar dolar AS cadangan devisa. Cadangan bersih setelah dikurangi swap, anjlok dari 54,3 miliar dolar AS sebelum perang menjadi 43 miliar dolar AS.

Data mingguan Turki mencatat lengkap proses ini: cadangan devisa (tidak termasuk emas) turun dari 55 miliar dolar AS pada 6 Maret menjadi 47,8 miliar dolar AS pada 13 Maret —先用 amunisi devisa. Pada 19 Maret, cadangan devisa pulih menjadi 53,6 miliar dolar AS, tetapi cadangan emas同步 dari 134,1 miliar dolar AS anjlok menjadi 116,2 miliar dolar AS — amunisi devisa hampir habis, mulai menggunakan emas.

Ini adalah urutan pertahanan darurat "先用 devisa, 后用 emas" yang教科书式.

Gambar: Data devisa yang dirilis bank sentral Turki

Swap emas: Mengapa bukan "jual", tapi "gadai"?

Kunci untuk memahami operasi ini adalah: Lebih dari setengah pengurangan emas Turki dilakukan melalui swap, bukan penjualan langsung.

Esensi swap emas adalah "tukar emas dengan devisa, tebus pada jatuh tempo". Bank sentral menyerahkan emas kepada counterparty (biasanya bank investasi一级), mendapatkan dolar AS senilai, sekaligus menandatangani kontrak berjangka, menyepakati untuk membeli kembali emas di masa depan dengan harga yang sedikit lebih tinggi. Ini adalah行为 pendanaan jangka pendek, bukan likuidasi permanen.

Bank sentral memilih swap而不是 menjual, setidaknya ada tiga pertimbangan.

Pertama, mempertahankan posisi jangka panjang. Jika dinilai kenaikan harga minyak hanya冲击 sementara, swap dapat memecahkan masalah mendesak, dan menebus emas di kemudian hari, menghindari akumulasi sepuluh tahun hancur dalam sekejap.

Kedua, mengurangi dampak pada harga emas. 60 ton emas langsung dijatuhkan ke pasar, cukup untuk memicu penurunan tajam di pasar, yang pada gilirannya membuat sisa cadangan emas lebih dari 100 miliar dolar AS menyusut drastis. Swap dilakukan diam-diam di pasar over-the-counter, dampaknya jauh lebih kecil.

Ketiga, penyangga di tingkat politik domestik. Emas dalam hati rakyat Turki adalah "lambang anti-inflasi", mengumumkan penjualan emas besar-besaran sangat mudah memicu kepanikan, sedangkan swap secara teknis dapat mempertahankan tingkat ambiguitas tertentu.

Operasi ini dapat diselesaikan dengan cepat dalam dua minggu, berkat sebuah布局前置 kunci: Turki menyimpan sekitar 111 ton emas di Bank of England, dengan nilai sekitar 30 miliar dolar AS. Emas ini dapat digunakan untuk intervensi devisa tanpa batasan logistik — tidak perlu transportasi fisik lintas batas, langsung digadaikan dan dicairkan di Kota London.

Tekanan pada harga emas

Turki memiliki pola sejarah: jual emas saat krisis, beli kembali setelah krisis.

Krisis lira 2018, dampak pandemi 2020, gempa bumi 2023 — setiap kali bank sentral mengurangi emas untuk menyediakan likuiditas, tetapi kemudian恢复 akumulasi. Analis普遍 berpendapat, operasi Maret 2026 melanjutkan pola ini.

Tapi penilaian ini memiliki一个前提 inti: perang tidak boleh berlangsung lama.

Perjanjian swap附带 biaya持有 dan bunga. Jika perang berlanjut, harga energi terpaku pada level di atas 100 dolar AS dalam jangka panjang, kemampuan Turki untuk menghasilkan devisa tidak dapat menutupi tagihan energi yang melonjak, maka "swap sementara" ini selamanya tidak dapat ditebus, secara substansial berubah menjadi "penjualan murah permanen".

Jadi dalam beberapa minggu ke depan, jika pertempuran masih berlanjut, Turki perlu terus mengubah cadangan emas 135 miliar dolar AS menjadi jerami penyelamat.

Meskipun Turki cenderung通过 "menggadaikan" emas untuk mendapatkan likuiditas devisa, transaksi ini依然 secara substansial meningkatkan tekanan penurunan pada pasar emas. Di pasar over-the-counter London, ketika bank sentral Turki mentransfer puluhan ton emas sebagai jaminan kepada counterparty internasional (seperti bank investasi) untuk mendapatkan dolar AS, lembaga keuangan yang menerima emas ini untuk melakukan lindung nilai risiko posisi mereka sendiri, biasanya akan melakukan operasi jual pendek atau pelepasan yang sesuai di pasar spot atau derivatif berjangka.

Oleh karena itu, likuiditas emas ini pada akhirnya akan ditransmisikan ke pasar, secara tidak langsung meningkatkan pasokan dan menekan harga.

Kesimpulan

Bank sentral Turki melepas 60 ton emas dalam dua minggu, bukan panik, bukan spekulasi, melainkan penyelamatan diri yang rasional dari sebuah negara yang sangat bergantung pada impor energi, setelah sekutu membomber pemasok energi terbesarnya, menghadapi三重打击 devisa yang habis, lira anjlok, dan pasokan gas terputus.

Gambar: Pasar sedang疯狂做空 lira, di satu sisi bertaruh bahwa pertempuran tidak akan berakhir dalam waktu singkat, di sisi lain juga bertaruh bahwa Turki akhirnya tidak tahan

Dengan memburuknya prospek pertempuran, Turki masih需要 terus menahan tekanan.