Ditulis oleh: Prathik Desai

Dikompilasi oleh: Block Unicorn

Kata Pengantar

Selamat Tahun Kuda! Pekan lalu, dua perusahaan keuangan baru yang sangat diperhatikan merilis laporan keuangan mereka dalam rentang 48 jam. Pendapatan kedua perusahaan tersebut tidak memenuhi ekspektasi. Keduanya kemudian dimasukkan ke dalam narasi yang sama: pasar kripto sedang lesu, volume perdagangan lemah, masa-masa indah telah berlalu.

Namun pandangan ini sama sekali tidak tepat sasaran.

Harga saham Coinbase dan Robinhood mungkin berkorelasi erat dengan harga Bitcoin (BTC), tetapi lintasan masa depan mereka tidak ditentukan oleh kinerja BTC di kuartal keempat. Mereka secara bertahap melepaskan diri dari definisi sempit bahwa "nasib perusahaan terikat erat dengan siklus kripto".

Kedua perusahaan sedang mengalami transformasi besar—jika Anda tahu ke mana harus melihat, Anda dapat melihatnya dalam data keuangan mereka—tetapi perubahan ini bisa sangat terlewatkan jika hanya melihat data rumit dari kuartal sebelumnya.

Namun sebenarnya, hal ini tidak begitu samar. Cukup dengan melihat data dari beberapa kuartal terakhir, dan membandingkannya dengan serangkaian pengumuman produk yang dirilis kedua perusahaan dalam 12 bulan terakhir, semuanya menjadi jelas.

Tren jangka panjang kedua perusahaan memberi tahu kita arah mereka masing-masing, taruhan mereka tentang masa depan keuangan, dan yang terpenting, kapan jalur mereka mulai bersimpangan.

Dalam analisis hari ini, saya akan membedah cerita mereka secara terpisah, sebelum menjelaskan kesamaan mereka dan apa yang diungkapkannya tentang bidang kompetisi yang lebih luas tempat mereka berada.

Bagian 1: Coinbase - Taruhan Infrastruktur

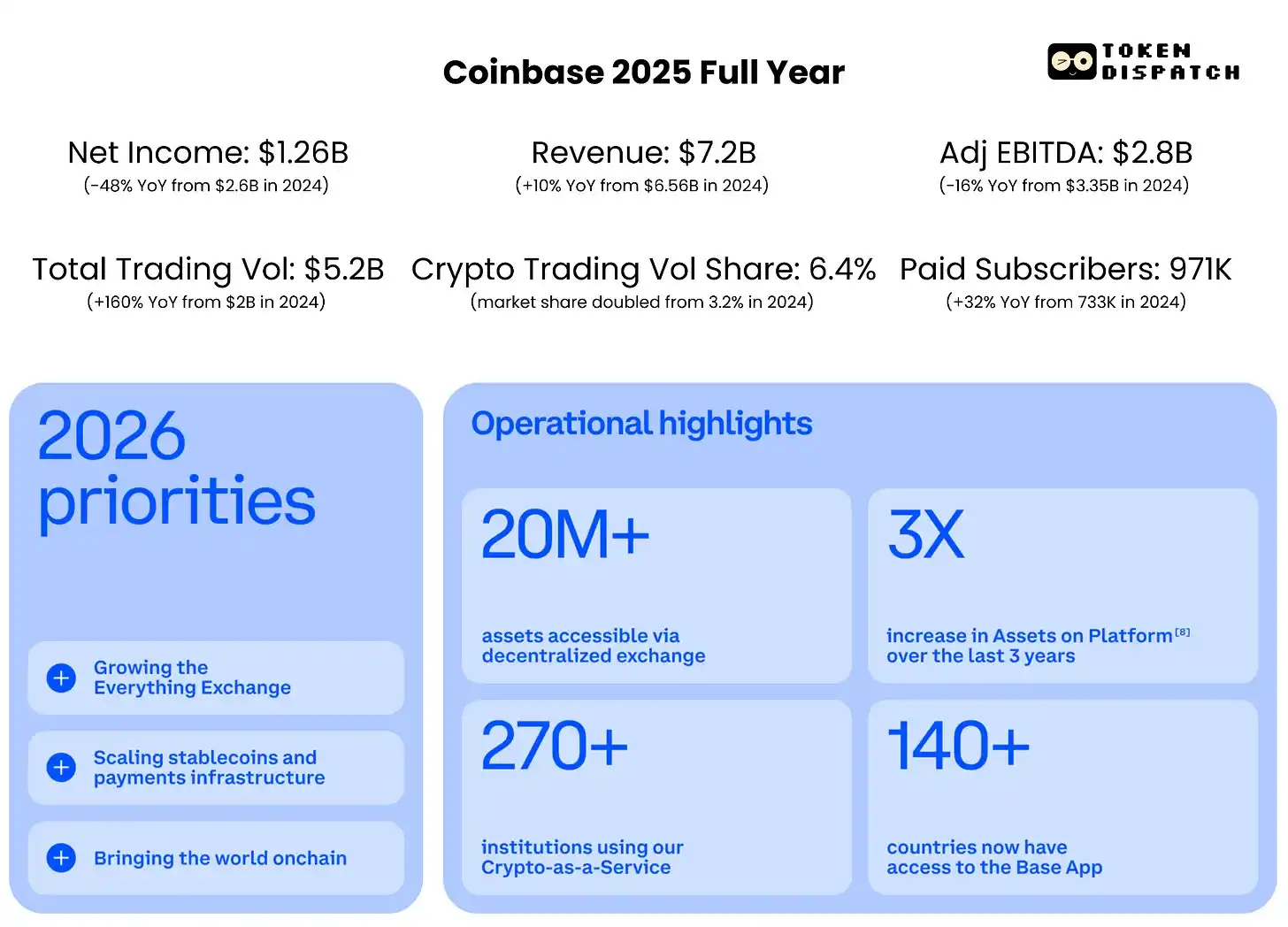

Coinbase mencatat kerugian bersih $667 juta pada kuartal keempat 2025, yang mungkin terlihat seperti kuartal yang buruk. Namun angka perlu dilihat dalam konteksnya. Pada kuartal yang sama, kepemilikan kripto Coinbase juga mengalami kerugian belum direalisasi sebesar $718 juta, dan investasinya di Circle mengalami penurunan nilai (impairment loss) sebesar $395 juta. Menghilangkan kerugian non-tunai akuntansi ini, Coinbase tetap mencetak laba yang disesuaikan (adjusted profit) selama 12 kuartal berturut-turut.

Laporan menunjukkan laba yang disesuaikan sebesar $178 juta, dan EBITDA yang disesuaikan sebesar $566 juta.

Meskipun ini mungkin menenangkan, ada satu hal lain yang menurut saya lebih layak diperhatikan.

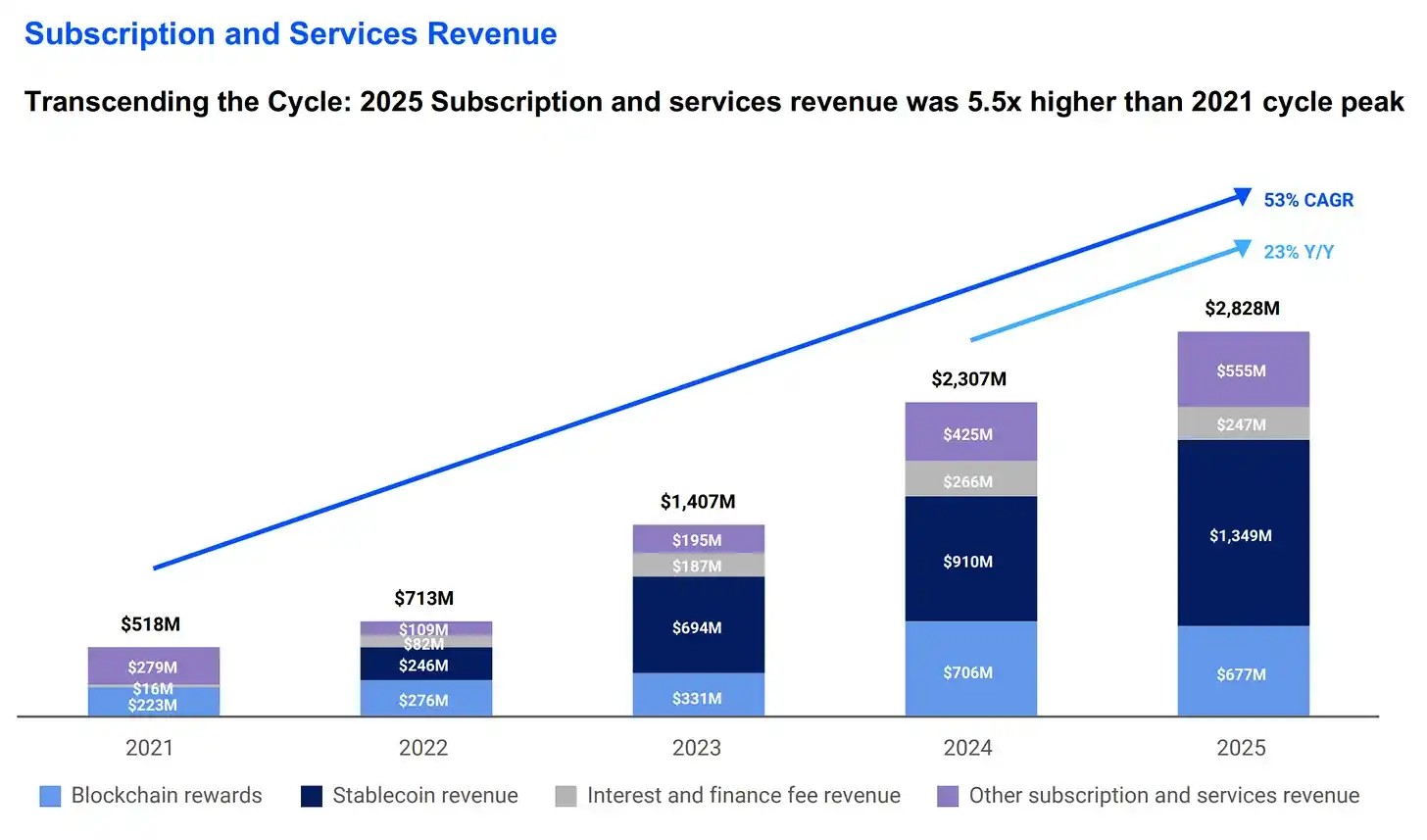

Pendapatan Langganan & Layanan (S&S) Coinbase pada tahun 2025 mencapai $2,8 miliar, tumbuh 5,5 kali lipat dari puncak siklus 2021, dan dua kali lipat dari tahun 2023. Ini menunjukkan bahwa basis pendapatan Coinbase semakin terdiversifikasi, mencakup area-area seperti stablecoin, penitipan aset (custody), dan imbalan blockchain. Pada kuartal keempat, nilai USDC yang dipegang dalam produk Coinbase mencapai rekor tertinggi sepanjang masa, yaitu $17,8 miliar, meningkat 18% secara kuartalan. Saat ini, Coinbase memegang lebih banyak kripto daripada perusahaan lain mana pun di dunia, mencakup 12% dari total kripto yang dipegang secara global.

Namun, bagian pendapatan ini sangat sensitif terhadap perubahan suku bunga. Ketika suku bunga dan harga kripto turun, pendapatan bunga dari hasil stablecoin, imbalan staking, dan saldo custody semuanya berkurang. Hal ini terlihat dari panduan kinerja perusahaan untuk kuartal pertama 2026, yang memperkirakan pendapatan dari bisnis stablecoin dan custody akan turun dari $727 juta di kuartal keempat menjadi antara $550 juta hingga $630 juta.

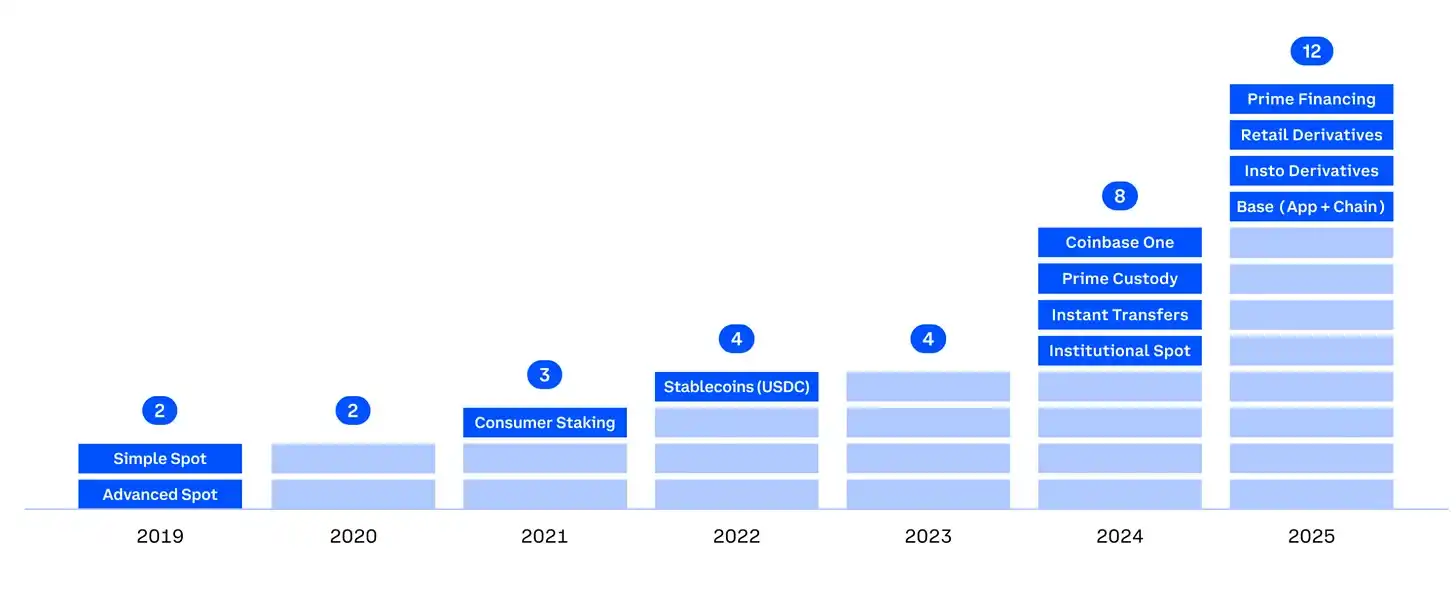

Diversifikasi sistematis Coinbase di berbagai bidang bisnis, mengurangi ketergantungan pada siklus kripto, seharusnya meningkatkan kepercayaan investor. Saat ini, Coinbase memiliki 12 unit bisnis dengan pendapatan tahunan lebih dari $100 juta, enam di antaranya lebih dari $250 juta, dan dua unit lebih dari $1 miliar.

Akuisisi Deribit oleh Coinbase adalah transaksi kripto terbesar sepanjang sejarah, memungkinkan perusahaan untuk mengambil pasar perdagangan derivatif dengan volume tinggi, terutama ketika pasar spot sangat fluktuatif.

Visi "Bursa Segala Hal" (Everything Exchange) Coinbase mulai terwujud dalam lebih banyak aspek di luar keuangan tradisional. Awal pekan ini, Armstrong mengungkapkan di Twitter bahwa lima bank dengan signifikansi sistemik global (G-SIBs) terbesar di dunia sedang bekerja sama dengan Coinbase.

JPMorgan Chase telah menandatangani perjanjian yang memungkinkan klien menghubungkan rekening bank mereka langsung ke Coinbase. Layanan kustodian ETF Bitcoin BlackRock juga dijalankan melalui infrastruktur Coinbase. Percobaan-percobaan ini menunjukkan bahwa tujuan jangka panjang Coinbase adalah menjadi lapisan penyelesaian (settlement layer) yang dapat diakses oleh lembaga-lembaga besar dalam proses on-chain finance.

Peluncuran pasar prediksi Coinbase baru-baru ini juga mengikuti pola yang sama untuk klien ritel. Pasar prediksi diluncurkan dua minggu lalu, memperluas visi "segala hal dapat diperdagangkan" Coinbase lebih jauh dengan memperkenalkan perdagangan berbasis peristiwa. Ini menciptakan kelas aset baru, membawa sumber pendapatan baru bagi Coinbase, dan memberi alasan lebih bagi pelanggan untuk menyimpan aset mereka di Coinbase alih-alih memindahkannya ke platform lain.

Meskipun kinerja jangka pendek dari lini bisnis baru ini mungkin tidak besar, niat strategisnya jelas. Bagaimana saya tahu? Fakta bahwa pasar prediksi telah menjadi lini bisnis dengan pertumbuhan tercepat Robinhood adalah bukti terbaik.

Mari kita lihat sisi lainnya......

Bagian 2: Robinhood - Taruhan Mendalam pada Konsumen

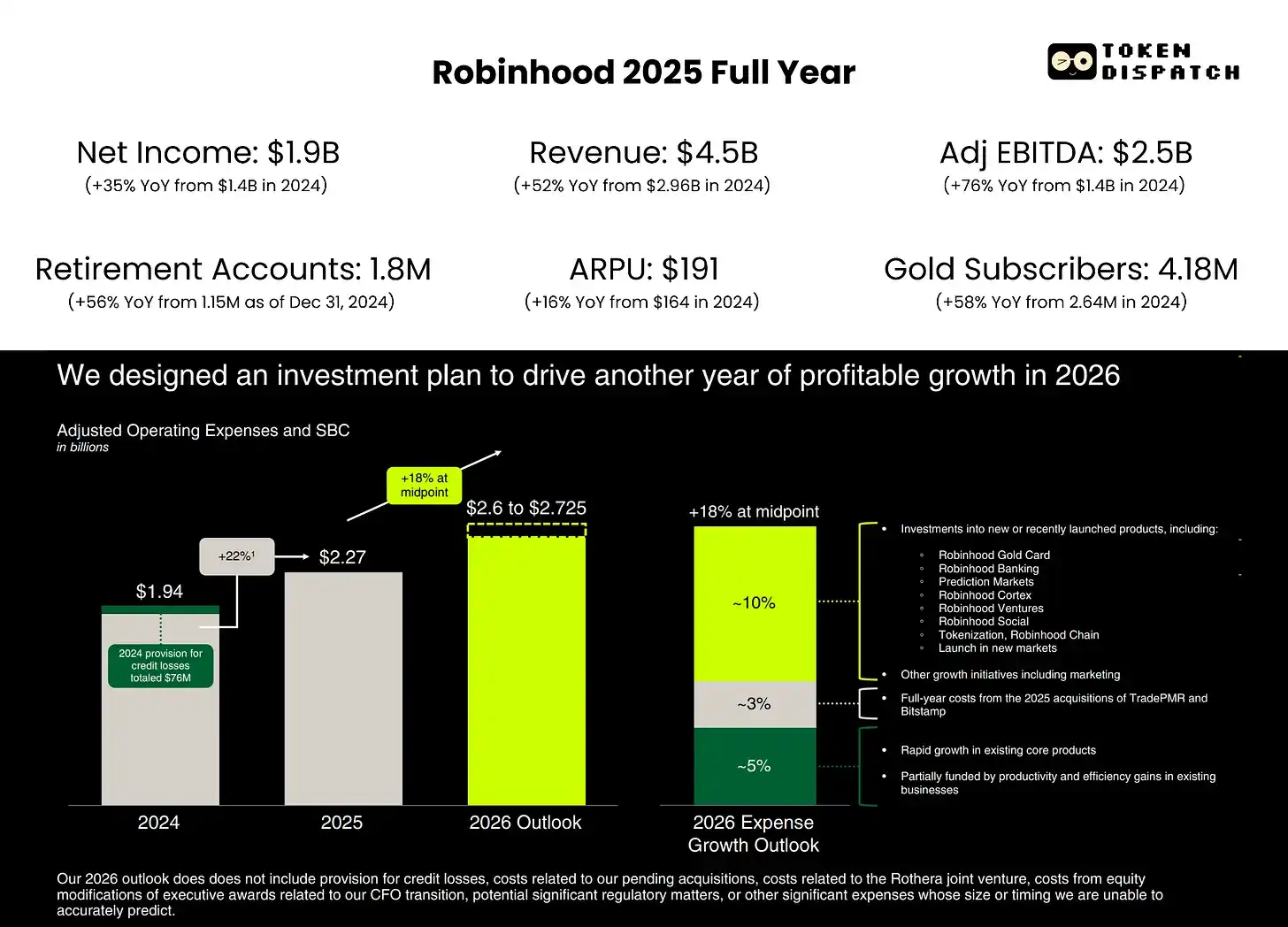

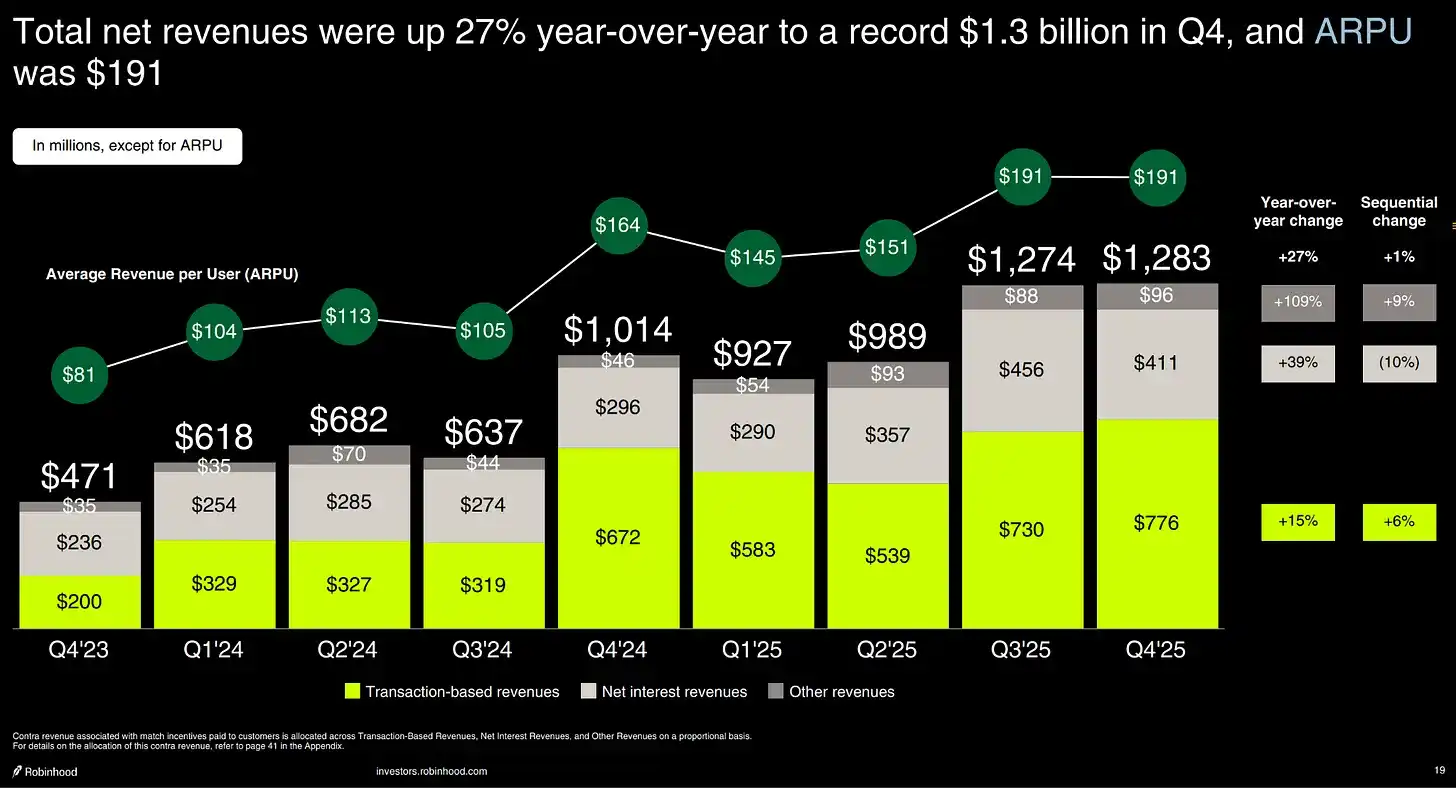

Kinerja kuartal keempat Robinhood sebenarnya juga cukup baik, tetapi dihukum karena alasan yang tidak tepat. Pendapatannya tidak memenuhi ekspektasi karena penurunan volume perdagangan kripto dan berakhirnya musim sepak bola, tetapi bagi saya, itu bukanlah intinya.

Yang paling mencolok adalah Pendapatan Rata-Rata per Pengguna (ARPU) mereka, yang tumbuh 27% secara tahunan menjadi $191, sementara jumlah pengguna berbayar hanya tumbuh 7% pada periode yang sama. Ini menunjukkan bahwa Robinhood menghasilkan lebih banyak pendapatan dari setiap klien tanpa perlu memperluas basis pengguna dengan cepat. Dibandingkan dengan model bisnis saat IPO pada tahun 2021, ini adalah model bisnis yang lebih terdiversifikasi.

Dari mana pertumbuhan ARPU berasal? Sebagian berasal dari "Pendapatan Perdagangan Lainnya" dengan pertumbuhan tercepat, yang tumbuh 300% secara tahunan menjadi $147 juta, dengan pendorong utamanya adalah pasar prediksi. Sebagian pertumbuhan juga berasal dari bisnis opsi, yang pendapatannya tumbuh 41% menjadi $314 juta. Selain itu, pertumbuhan pendapatan bunga bersih dan bisnis langganan Gold juga berkontribusi.

Meskipun pendapatan kripto berbasis perdagangan tahun 2025 tumbuh lebih dari 40% secara tahunan, $8 dari setiap $10 pendapatan Robinhood masih berasal dari bisnis non-kripto. Ini memastikan bahwa ketergantungan perusahaan pada siklus kripto lebih rendah.

Bisnis $3 Miliar

Indikator terbesar untuk lintasan masa depan Robinhood terletak pada kinerja pasar prediksinya. CEO Vladimir Tenev menyebut lini produk yang diluncurkan kurang dari setahun ini sebagai bisnis dengan pertumbuhan tercepat dalam sejarah Robinhood, yang cukup menunjukkan pentingnya. Lini produk ini mencapai pendapatan tahunan sebesar $300 juta dan volume kontrak perdagangan sebesar $12 miliar pada tahun pertama, kecepatan pertumbuhan yang begitu cepat dengan jelas meramalkan prospek masa depan.

Robinhood juga meningkatkan investasinya dalam pasar prediksi dengan membentuk perusahaan patungan dengan Susquehanna, Rothera LLC. Rothera LLC mengakuisisi MIAXdx pada Januari 2026. Transaksi ini memberi Robinhood bursa dan clearing house berlisensi CFTC miliknya sendiri. Lapisan ini membantu Robinhood membangun infrastruktur untuk pasar prediksi, memungkinkannya mengontrol penetapan harga, pilihan kontrak, dan model ekonomi untuk pasar ini.

Meskipun musim NFL telah berakhir, beberapa faktor pendukung jangka pendek membuat pasar prediksi Robinhood lebih tangguh. Pada bulan Januari, volume perdagangan kontrak NBA di platform ini melampaui kontrak NFL. Penutupan pemerintah (government shutdown) juga menyebabkan lonjakan volume perdagangan pada minggu yang sama dengan berakhirnya musim NFL. Selain itu, ada Piala Dunia FIFA musim panas ini, menyusul Olimpiade Musim Dingin yang sedang berlangsung. Di luar itu, Robinhood juga sedang membangun bidang non-olahraga yang sama sekali baru.

Teka-teki Diversifikasi

Selain pasar prediksi dan model monetisasi Robinhood saat ini—yang mencakup opsi, margin, dan langganan Gold—ada faktor lain yang akan meningkatkan kepercayaan investor. $HOOD juga sedang membangun lapisan saluran distribusi berikutnya melalui pasar privat, investasi keluarga, dan perbankan.

Robinhood Banking diluncurkan secara resmi beberapa bulan lalu, diperkenalkan kepada pelanggan pertama. Pada akhir Januari, mereka memiliki 25.000 pelanggan berbayar dengan total deposit $400 juta. Lebih dari setengah pelanggan telah mengaktifkan setoran langsung (direct deposit), yang dianggap Tenev sebagai sinyal paling menggembirakan. Ini berarti pelanggan ini memindahkan kehidupan keuangan mereka ke dalam ekosistem Robinhood, dan tidak hanya mencoba-coba. Namun, dibandingkan dengan platform yang memiliki valuasi pasar $324 miliar ini, deposit $400 juta masih sangat kecil. Perbankan adalah permainan jangka panjang, dan Robinhood harus siap menghadapi tantangan di sini.

Sementara dunia sibuk membangun pasar prediksi, saya pikir pasar privat bisa menjadi kartu truf Robinhood, sebuah area yang jarang dimasuki pesaing. Tenev juga berpikir bahwa pasar privat dapat berkembang menjadi "lebih besar dari pasar prediksi". Robinhood Ventures adalah dana terdaftar milik Robinhood yang bertujuan memberi investor ritel kesempatan untuk berinvestasi di perusahaan swasta, dan belum diluncurkan secara resmi. Namun tahun lalu, pengguna Eropa sudah mencicipinya melalui penawaran token saham OpenAI dan SpaceX, meskipun menimbulkan beberapa kontroversi. Robinhood Ventures akan diluncurkan secara resmi di AS pada tahun 2026, dengan ukuran pasar potensial yang sangat besar. Tenev berulang kali menyebutkan transfer kekayaan antargenerasi senilai $100 triliun yang sedang berlangsung. Jika Robinhood dapat mengambil sebagian darinya, bahkan hanya seiring pergeseran aset privat dari investor institusional ke investor ritel, itu akan sangat mengubah struktur pendapatannya.

Tantangan yang lebih besar adalah mengelola ekspektasi klien dengan memperjelas batas antara ekuitas yang ditokenisasi dan ekuitas tradisional.

Pasar privat sebagai sumber pendapatan mungkin dimulai pada tahun 2026, tetapi kemungkinan akan terwujud secara bertahap dalam waktu yang lebih lama.

Tujuan Sama, Waktu Berbeda

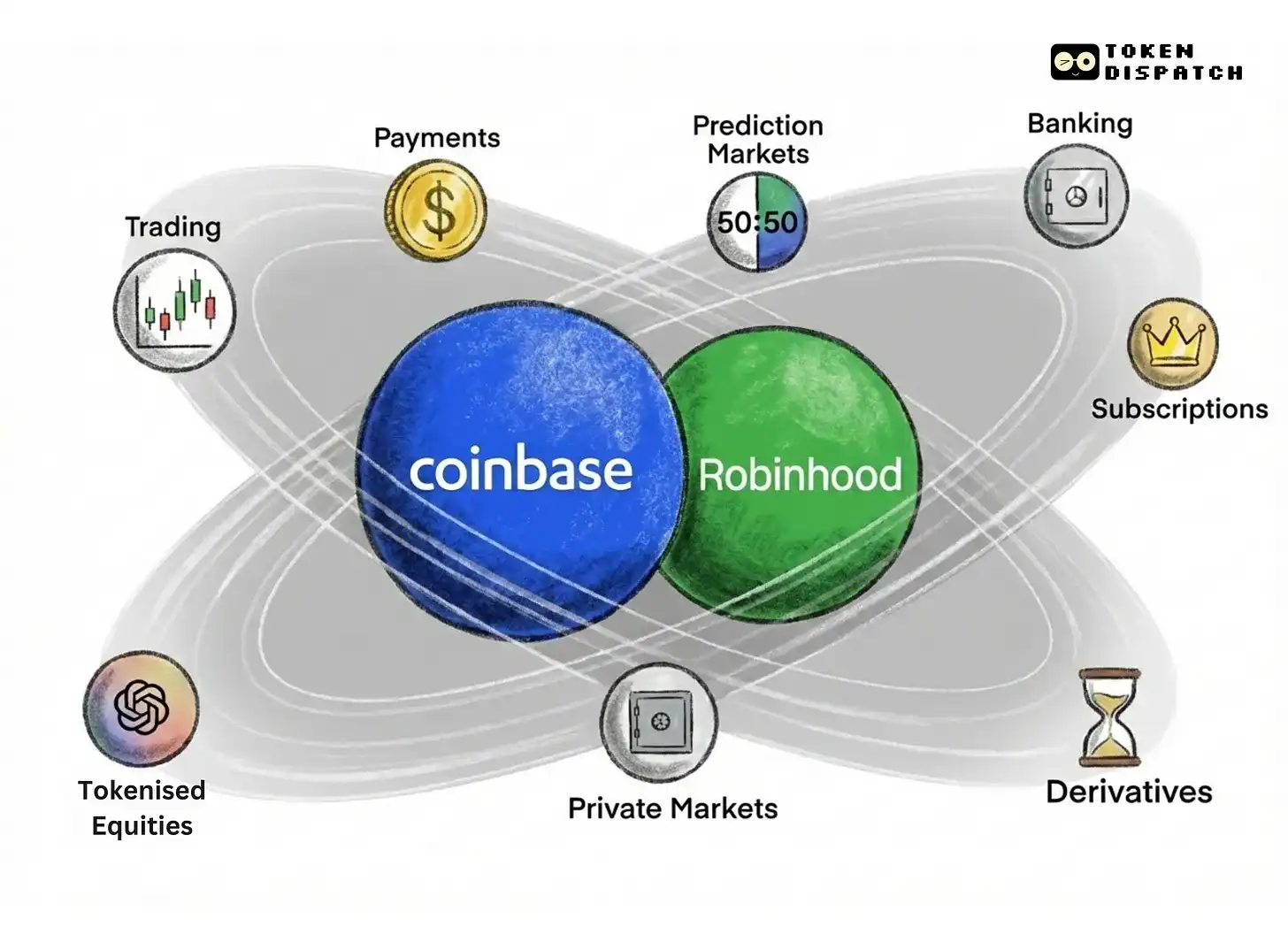

Pada pandangan pertama, jalur Coinbase dan Robinhood tampak sangat berbeda. Memang, mereka mulai dari dua ujung ekstrem yang berbeda dalam dunia keuangan. Namun, hari ini mereka bergerak menuju visi yang sama: menjadi aplikasi super keuangan. Perjalanan terbaru mereka juga membuktikan hal ini.

Robinhood memasuki dunia keuangan dengan cara tradisional: menawarkan perdagangan saham bebas komisi, dirancang untuk demografi yang merasa broker tradisional terlalu mahal dan rumit. Selama lima tahun, mereka telah membangun infrastruktur asli kripto di atas keuangan tradisional (TradFi). Hari ini, mereka menawarkan akun margin, langganan Gold, kartu kredit, produk perbankan, bursa derivatif, pasar prediksi, dan strategi tokenisasi.

Coinbase lahir di ranah kripto, menawarkan cara paling tepercaya untuk membeli, menyimpan, dan memperdagangkan aset digital pada saat sebagian besar Wall Street menjauhi kripto. Dalam lima tahun terakhir, Coinbase telah berkembang dari bisnis inti asli kriptonya ke produk konsumen yang sudah ada di keuangan tradisional, seperti saham, layanan langganan, kartu kredit, dan sekarang pasar prediksi.

Keduanya dengan cepat menyatu dari arah yang berlawanan ke zona tengah, di mana persaingan keuangan ritel selama dekade berikutnya akan terjadi.

Pasar prediksi saat ini adalah panggung di mana pertemuan langsung mereka paling jelas terlihat. Robinhood memimpin dalam hal ini, memulai lebih dulu dibandingkan Coinbase yang baru meluncurkan dua minggu lalu. $HOOD juga memiliki bursa dan clearing house sendiri, sementara $COIN bermitra dengan Kalshi, tetapi tidak menandatangani perjanjian eksklusif.

Tokenisasi akan menjadi area lain di mana persaingan lebih kompleks. Coinbase melihatnya sebagai masalah infrastruktur, dengan menerbitkan saham yang ditokenisasi secara internal dan membangun hubungan regulasi untuk perdagangan obligasi dan sekuritas on-chain. Sementara itu, Robinhood melihatnya sebagai masalah akses konsumen, dengan membuka token saham perusahaan yang tidak terdaftar untuk diperdagangkan. Keduanya memilih jalur yang berbeda untuk menyelesaikan aspek yang berbeda dari masalah yang sama.

Pasar privat mungkin menjadi area ketiga di mana kedua perusahaan ini bertemu. Coinbase mencapai pembentukan modal on-chain melalui akuisisi Echo, sementara Robinhood mengambil langkah pertama dengan Ventures-nya untuk membawa investasi perusahaan swasta kepada pengguna ritel.

Kedua perusahaan menyadari bahwa pasar yang lebih luas akan mempercayai pihak yang dapat membangun hubungan keuangan terdalam, memenuhi kebutuhan investor yang terus berkembang. Layanan keuangan biasanya adalah salah satu area yang paling sulit untuk digeser. Orang tidak mudah mengganti bank, broker, dan penyimpan aset mereka. Jika sebuah platform dapat memungkinkan pengguna mengelola akun pensiun, informasi kartu bank, posisi pasar prediksi, dan akhirnya portofolio investasi privat mereka, maka akan sangat sulit bagi platform lain untuk merebut klien dari pesaing.