Penulis: Ignas

Kompilasi: Blockchain Bahasa

Judul asli: Kebenaran dan Kebohongan Kripto: Tinjauan Laporan Kinerja 2025

Setahun yang lalu, saya menulis "Kebenaran dan Kebohongan Pasar Kripto 2025".

Saat itu semua orang membagikan target harga Bitcoin yang lebih tinggi. Saya ingin mencari kerangka kerja yang berbeda, untuk menemukan di mana kesalahan umum terjadi, dan melakukan tata letak yang berbeda. Tujuannya sederhana: mencari ide-ide yang sudah ada tetapi diabaikan, dibenci, atau disalahpahami.

Sebelum membagikan edisi 2026, berikut adalah tinjauan yang jelas tentang apa yang benar-benar penting di tahun 2025. Apa yang kami benarkan, apa yang salah, dan apa yang harus kami pelajari darinya. Jika Anda tidak meninjau pemikiran Anda sendiri, maka Anda tidak berinvestasi, tetapi menebak-nebak.

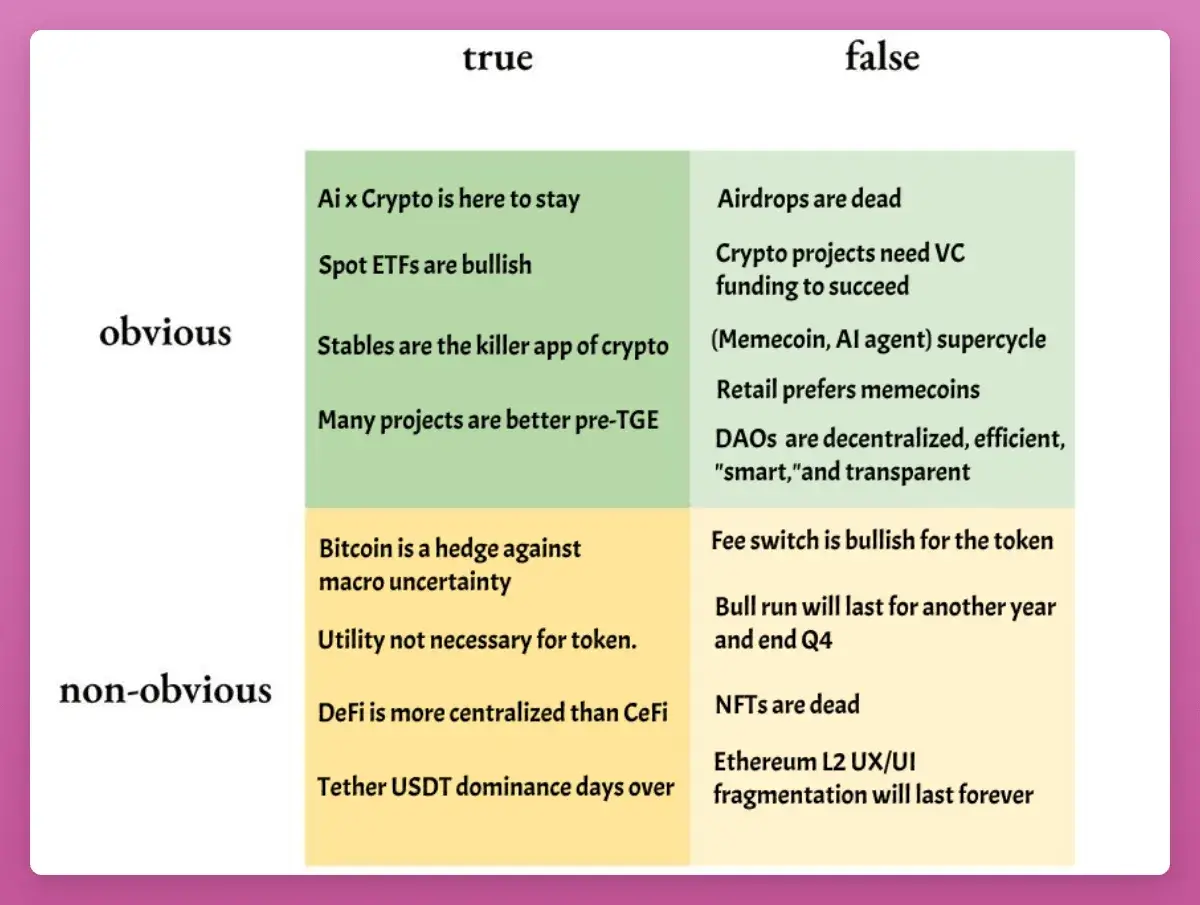

Ringkasan Cepat

-

"BTC Mencapai Puncak di Kuartal Keempat": Kebanyakan orang memperkirakannya, tetapi ini terlihat terlalu bagus untuk menjadi kenyataan. Ternyata mereka benar, saya salah (dan membayar harganya). Kecuali BTC melonjak dari sekarang dan mematahkan pola siklus 4 tahun, saya mengakui kekalahan dalam hal ini.

-

"Retail Memilih Memecoins": Kenyataannya adalah retail sama sekali tidak memilih kripto. Mereka membeli emas, perak, saham AI, dan apa pun yang bukan kripto. Super siklus memecoin atau AI Agent juga tidak muncul.

-

"AI x Crypto Tetap Kuat": Beragam. Proyek terus memberikan, standar x402 terus berkembang, pendanaan juga berlanjut. Tetapi Token gagal mempertahankan kenaikan apa pun.

-

"NFT Sudah Mati": Ya.

Ini semua mudah untuk ditinjau kembali. Wawasan yang sebenarnya terletak pada lima tema besar berikut ini.

1. ETF Spot adalah Dasar, Bukan Langit-Langit

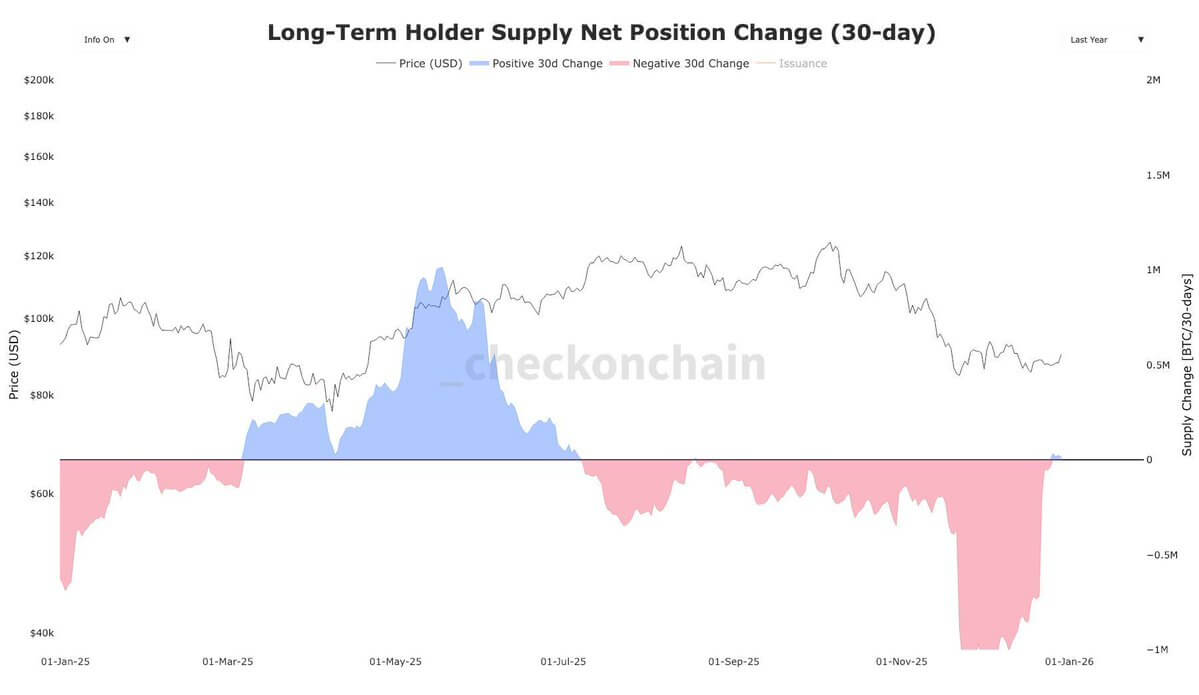

Sejak Maret 2024, pemegang Bitcoin jangka panjang (OG) telah menjual sekitar 1,4 juta BTC, senilai sekitar $121,7 miliar.

Bayangkan bagaimana pasar kripto akan berdarah-darah jika tidak ada ETF: Meskipun harga turun, arus masuk dana ETF BTC tetap positif ($26,9 miliar).

Kesenjangan sekitar $95 miliar adalah alasan mengapa kinerja BTC tertinggal dari hampir semua aset makro. Tidak ada masalah dengan BTC itu sendiri, bahkan tidak perlu menggali data pengangguran atau manufaktur untuk menjelaskannya—ini hanya "perputaran besar" dari pemegang besar dan "penganut siklus 4 tahun".

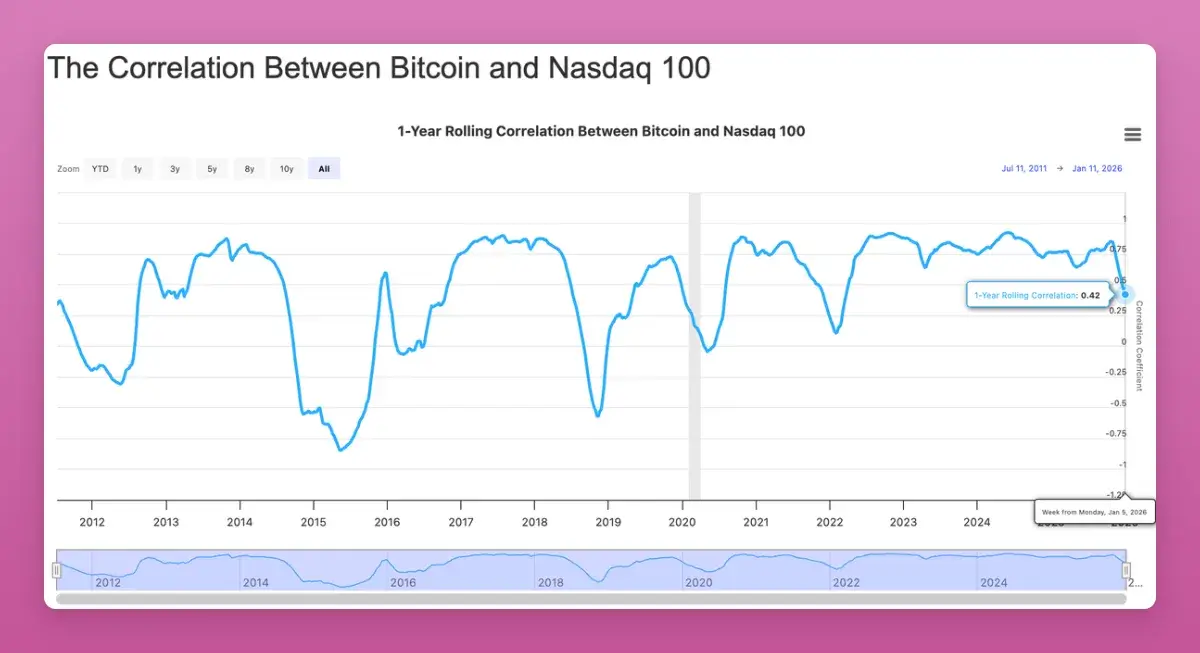

Yang lebih penting, korelasi Bitcoin dengan aset risiko tradisional seperti Nasdaq turun ke level terendah sejak 2022 (-0,42). Meskipun banyak yang berharap korelasi menembus ke atas, dalam jangka panjang, ini bullish sebagai aset portofolio tidak terkorelasi yang dicari institusi.

Ada tanda-tanda bahwa guncangan pasokan telah berakhir. Oleh karena itu, saya berani memprediksi harga BTC $174.000 pada tahun 2026 (setara dengan 10% kapitalisasi pasar emas).

2. Airdrop Jelas "Tidak" Menghilang

Komunitas kripto (CT) sekali lagi mengklaim airdrop sudah mati. Tetapi pada tahun 2025, kami melihat distribusi airdrop besar hampir $4,5 miliar:

-

Story Protocol (IP): ~$1,4B

-

Berachain (BERA): ~$1,17B

-

Jupiter (JUP): ~$7,91Jt

-

Animecoin (ANIME): ~$7,11Jt

Perubahannya adalah: kelelahan poin, deteksi Sybil menjadi lebih kuat, dan valuasi menurun. Anda juga perlu "jual setelah klaim" untuk memaksimalkan keuntungan.

2026 akan menjadi tahun besar untuk airdrop, dengan pemain berat seperti Polymarket, Metamask, Base(?) bersiap untuk meluncurkan token. Ini bukan tahun untuk berhenti mengklik tombol, tetapi tahun untuk berhenti bertaruh buta. "Airdrop farming" membutuhkan fokus pada permainan taruhan berat.

3. Fee Switch Bukan Mesin Kenaikan Harga, Melainkan Dasar

Prediksi saya: Fee switch tidak secara otomatis mendongkrak harga token. Sebagian besar protokol menghasilkan pendapatan yang tidak cukup untuk menopang kapitalisasi pasar yang besar.

"Fee switch tidak mempengaruhi seberapa tinggi token bisa naik, tetapi menetapkan 'harga dasar'."

Perhatikan proyek peringkat 'pendapatan pemegang' di DeFillama: Kecuali $HYPE, semua token bagi hasil pendapatan tinggi berkinerja lebih baik daripada ETH (meskipun ETH sekarang adalah patokan yang harus ditantang semua orang).

Yang mengejutkan adalah $UNI. Uniswap akhirnya menyalakan sakelar, bahkan membakar token senilai $100 juta. UNI awalnya melonjak 75%, tetapi kemudian mengembalikan semua keuntungannya.

Tiga pencerahan:

Buyback token menetapkan batas harga bawah, bukan atas.

Segalanya adalah perdagangan dalam siklus ini (lihat kenaikan dan penurunan UNI).

Buyback hanya satu sisi cerita, tekanan jualan (unlock) harus dipertimbangkan, sebagian besar token masih dalam keadaan sirkulasi rendah.

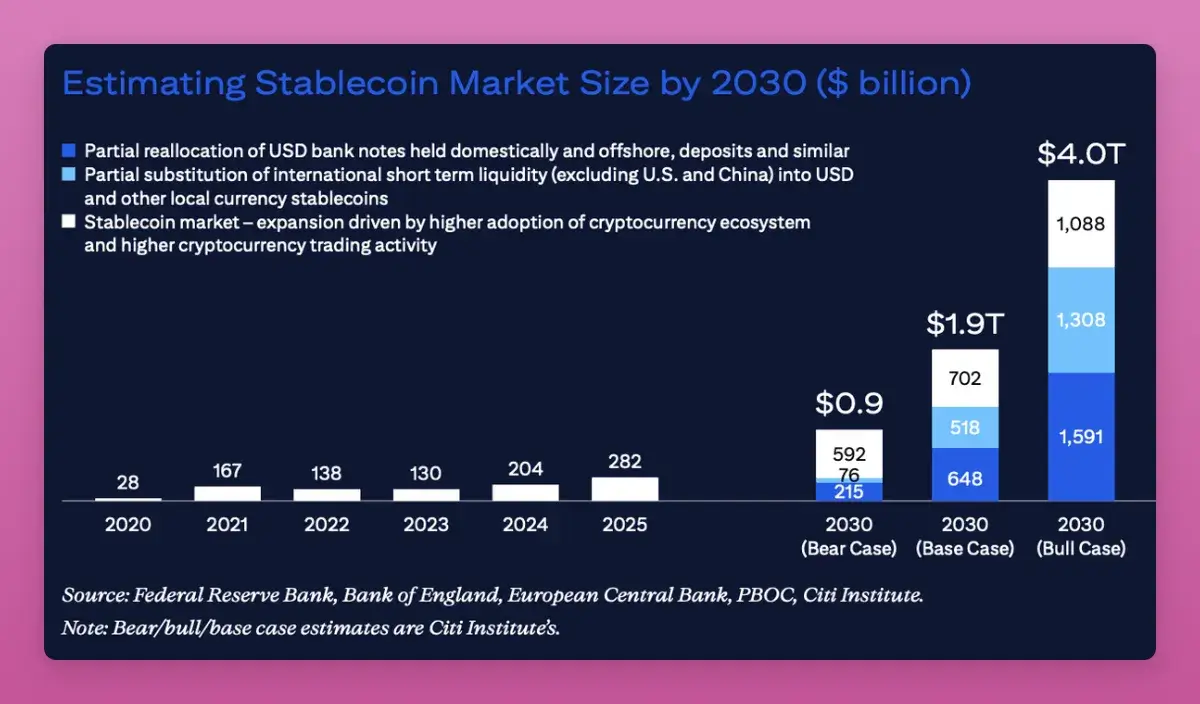

4. Stablecoin Mendominasi Pikiran, Tetapi "Trading Proxy" Sulit Untung

Stablecoin sedang memasuki arus utama. Saat saya menyewa sepeda motor di Bali, pihaknya bahkan meminta pembayaran dengan USDT di TRON.

Meskipun dominasi USDT turun dari 67% menjadi 60%, kapitalisasi pasarnya masih tumbuh. Citibank memprediksi bahwa kapitalisasi pasar stablecoin dapat mencapai $1,9 hingga $4 triliun pada tahun 2030.

Pada tahun 2025, narasi telah beralih dari "trading" ke "infrastruktur pembayaran". Namun, trading narasi stablecoin tidak mudah: IPO Circle setelah mengalami kenaikan mengembalikan semua keuntungannya, aset proxy lainnya juga berkinerja buruk.

Satu kebenaran tahun 2025 adalah: Segalanya hanya perdagangan.

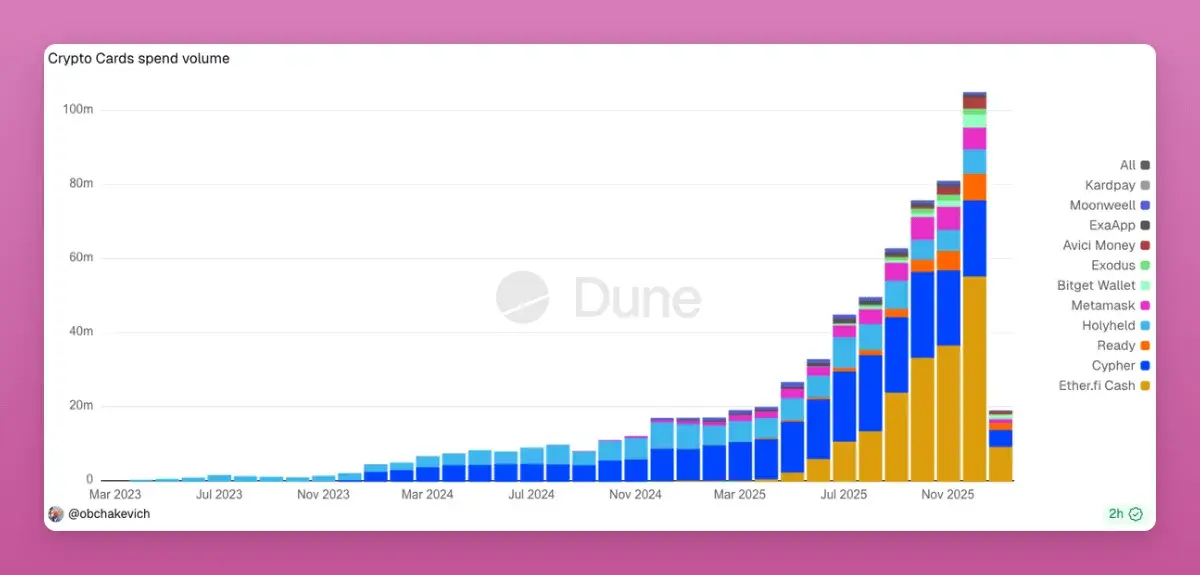

Saat ini, kartu pembayaran kripto meledak karena kenyamanannya menghindari persyaratan AML bank yang ketat. Setiap kali menggesek kartu adalah transaksi di chain. Jika tahun 2026 dapat muncul pembayaran peer-to-peer langsung yang melewati Visa/Mastercard, itu akan menjadi peluang 10.000x.

5. DeFi Lebih Terpusat Daripada CeFi

Ini adalah pandangan berani: Bisnis dan TVL DeFi lebih terkonsentrasi daripada keuangan tradisional (CeFi).

Aave menguasai lebih dari 60% pangsa pasar pinjaman (sebagai perbandingan, JP Morgan di AS hanya 12%).

Protokol L2 sebagian besar adalah multisig miliaran dolar yang tidak diatur.

Chainlink mengontrol hampir semua oracle nilai DeFi.

Pada tahun 2025, konflik antara "pemegang ekuitas terpusat" dan "pemegang token/DAO" menjadi jelas. Siapa yang benar-benar memiliki protokol, hak IP, dan aliran pendapatan? Perselisihan internal Aave menunjukkan bahwa hak pemegang token lebih sedikit dari yang kita bayangkan.

Jika "Labs" akhirnya menang, banyak token DAO akan menjadi tidak dapat diinvestasikan. Tahun 2026 akan menjadi tahun kunci untuk menyelaraskan kepentingan ekuitas dan pemegang token.

Kesimpulan

Tahun 2025 membuktikan satu hal: Segalanya adalah perdagangan. Jendela keluar sangat singkat. Tidak ada token yang memiliki keyakinan jangka panjang.

Hasilnya, tahun 2025 menandai kematian budaya HODL (hold jangka panjang), DeFi berubah menjadi keuangan on-chain (Onchain Finance), dan dengan perbaikan regulasi, DAO juga sedang melepas penyamaran "pseudo-desentralisasi".

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG Bitpush:https://t.me/BitPushCommunity

Langganan TG Bitpush: https://t.me/bitpush