Ditulis oleh: Simon Taylor

Diterjemahkan oleh: Block unicorn

Bank menciptakan uang, stablecoin menggerakkan uang. Kita membutuhkan keduanya.

Pendukung deposito tokenisasi berkata: "Stablecoin adalah perbankan bayangan yang tidak diatur. Begitu bank melakukan tokenisasi deposito, semua orang akan lebih memilih bank."

Beberapa bank dan bank sentral sangat menyukai narasi ini.

Pendukung stablecoin berkata: "Bank adalah dinosaurus. Kami tidak membutuhkannya di on-chain. Stablecoin adalah masa depan uang."

Penduduk asli crypto sangat menyukai narasi ini.

Kedua belah pihak salah fokus.

Bank Memberikan Kredit Lebih Murah untuk Klien Terbesarnya

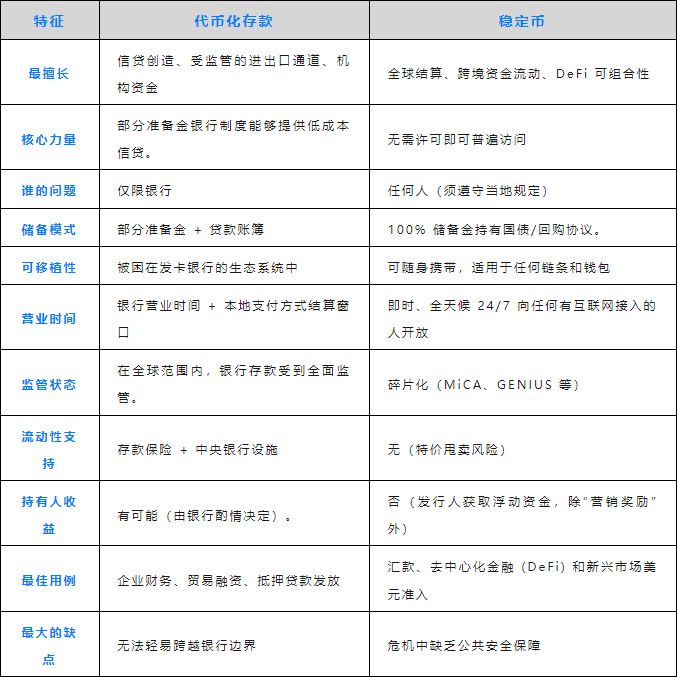

Anda menyimpan $100, itu menjadi $90 pinjaman (atau bahkan lebih). Begitulah cara kerja bank cadangan fraksional. Ini telah menjadi mesin pertumbuhan ekonomi selama berabad-abad.

-

Perusahaan Fortune 500 menyimpan $500 juta di JPMorgan Chase.

-

Sebagai imbalan, mereka mendapatkan fasilitas kredit besar dengan suku bunga di bawah pasar.

-

Deposito adalah model bisnis bank, dan perusahaan besar menyadarinya.

Deposito tokenisasi membawa mekanisme ini ke on-chain, tetapi mereka hanya melayani nasabah bank sendiri. Anda masih dalam lingkup regulasi bank, masih terikat dengan jam operasional, proses, dan persyaratan kepatuhan bank.

Bagi perusahaan yang membutuhkan fasilitas kredit berbiaya rendah, deposito tokenisasi adalah pilihan yang bagus.

Stablecoin Seperti Uang Tunai

Circle dan Tether memegang cadangan 100%, setara dengan $200 miliar obligasi. Mereka mendapatkan imbal hasil 4-5%, tetapi tidak membayar Anda biaya apa pun.

Sebagai imbalan, Anda mendapatkan dana yang tidak diatur oleh bank mana pun. Diperkirakan pada tahun 2025, $9 triliun akan ditransfer lintas batas melalui stablecoin. Dapat digunakan di mana saja, kapan saja, tanpa izin, 24/7, selama ada koneksi internet.

Tidak perlu bank koresponden yang bertanya, tidak perlu menunggu penyelesaian SWIFT, juga tidak perlu menunggu "kami akan membalas dalam 3-5 hari kerja".

Bagi perusahaan yang perlu membayar pemasok Argentina pada Sabtu malam pukul 11 malam, stablecoin adalah pilihan yang bagus.

\nMasa Depan Adalah Keduanya

Sebuah perusahaan yang menginginkan fasilitas kredit yang baik dari bank, juga mungkin ingin menggunakan stablecoin sebagai saluran ke pasar ekor panjang.

Bayangkan skenario ini:

-

Sebuah perusahaan Fortune 500 memegang deposito tokenisasi di bank JPMorgan Chase

-

Sebagai imbalan, ia mendapatkan fasilitas kredit preferensial untuk operasi AS-nya

-

Ia perlu membayar pemasok Argentina yang lebih memilih menggunakan stablecoin.

-

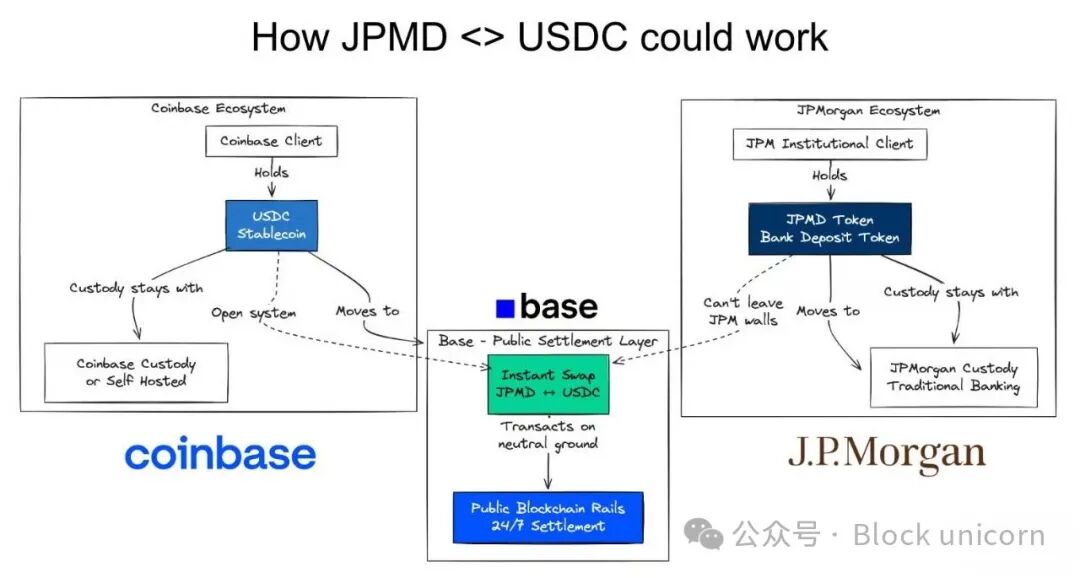

Jadi, ia menukar JPMD-nya menjadi USDC.

Ini adalah contoh ke arah mana kita menuju.

On-chain. Secara atomik.

Memiliki keduanya.

Gunakan saluran tradisional di tempat yang sesuai.

Gunakan stablecoin di tempat yang tidak sesuai.

Ini bukan masalah memilih salah satu, tetapi memiliki keduanya.

-

Deposito tokenisasi → Kredit biaya rendah dalam sistem perbankan

-

Stablecoin → Penyelesaian seperti tunai di luar sistem perbankan

-

Pertukaran on-chain → Konversi instan, risiko penyelesaian nol

Keduanya memiliki kelebihan dan kekurangan.

Mereka akan hidup berdampingan.

Pembayaran On-chain > API untuk Orkestrasi Pembayaran

Beberapa bank besar mungkin berkata "Kami tidak perlu deposito tokenisasi, kami punya API", dan dalam beberapa kasus, mereka benar.

Inilah tepatnya kekuatan keuangan on-chain.

Kontrak pintar dapat membangun logika di antara banyak perusahaan dan individu. Ketika deposito pemasok diterima, kontrak pintar dapat secara otomatis memicu pembiayaan persediaan, pembiayaan modal kerja, lindung nilai nilai tukar. Baik bank maupun non-bank dapat melakukan ini secara otomatis dan instan.

Deposito → Stablecoin → Pembayaran faktur → Penyelesaian pembayaran hilir selesai.

API adalah point-to-point, sedangkan kontrak pintar adalah many-to-many. Ini membuatnya sangat cocok untuk alur kerja yang melintasi batas organisasi. Inilah kekuatan keuangan on-chain.

Ini adalah arsitektur layanan keuangan yang sangat berbeda.

Masa Depan Adalah On-chain

Deposito tokenisasi menyelesaikan masalah kredit berbiaya rendah. Deposito terkunci. Bank meminjamkan uang dengan jaminan deposito. Model bisnis mereka tetap tidak berubah.

Stablecoin menyelesaikan masalah portabilitas dana. Dana dapat mengalir ke mana saja tanpa izin. Global Selatan dapat mengakses dolar. Perusahaan dapat mendapatkan penyelesaian cepat.

Pendukung deposito tokenisasi hanya menginginkan saluran pembayaran yang diatur.

Pendukung stablecoin ingin menggantikan bank.

Masa depan membutuhkan keduanya.

Perusahaan Fortune 500 menginginkan fasilitas kredit besar dari bank, serta penyelesaian global instan. Pasar berkembang menginginkan penciptaan kredit lokal, serta akses ke dolar. DeFi mengingkan komposabilitas, serta dukungan aset dunia nyata.

Memperdebatkan siapa yang menang mengabaikan apa yang sedang terjadi. Masa depan keuangan adalah on-chain. Deposito tokenisasi dan stablecoin keduanya adalah infrastruktur yang diperlukan untuk mencapainya.

Berhentilah berdebat siapa yang menang. Mulailah membangun interoperabilitas.

Uang yang dapat dikomposisi.