Ditulis oleh: Vaidik Mandloi

Dikompilasi oleh: Block unicorn

Tahun lalu, volume perdagangan kontrak perpetual (Perp) melebihi 90 triliun dolar AS. Sebagai perbandingan, ini melebihi gabungan PDB dari sepuluh negara terbesar di dunia. Saat ini, futures perpetual menyumbang sekitar tiga perempat dari semua perdagangan derivatif kripto, dengan tingkat pertumbuhan yang hampir melampaui produk keuangan lainnya dalam sejarah.

Meskipun demikian, hingga Jumat lalu, tidak ada satu pun lembaga Amerika yang dapat secara legal memperdagangkan kontrak-kontrak ini. Pada 29 Mei, Komisi Perdagangan Berjangka Komoditas AS (CFTC) menyetujui Kalshi untuk meluncurkan kontrak futures Bitcoin perpetual pertama yang diatur dalam sejarah AS. Pada hari yang sama, CFTC juga menyetujui Coinbase untuk mengarahkan kliennya melalui platform Deribit ke perdagangan kontrak dan opsi perpetual global.

Setelah pengumuman tersebut, harga token HYPE dari Hyperliquid melonjak 30%. Sebagai referensi, Hyperliquid saat ini adalah bursa kontrak perpetual on-chain terbesar, tetapi tidak melayani pengguna AS. Ketua CFTC Michael Selig menulis artikel opini di Coindesk, menyebut kontrak perpetual sebagai "alat dasar untuk manajemen risiko dan penemuan harga di pasar aset kripto global." Jika Anda telah aktif di ruang kripto untuk beberapa waktu, menyaksikan semua ini terjadi memang terasa agak luar biasa. Izinkan saya menjelaskan mengapa hal ini begitu penting.

Bagaimana Kontrak Perpetual Mengumpulkan Dana hingga 90 Triliun Dolar?

Semua ini dimulai pada tahun 1993, ketika pemenang Hadiah Nobel Ekonomi Robert Shiller menerbitkan makalah yang mengusulkan kontrak futures yang tidak pernah kedaluwarsa. Ide beliau adalah bahwa pemilik rumah dapat menggunakan kontrak semacam ini untuk lindung nilai terhadap risiko penurunan harga rumah, tanpa perlu menjual properti mereka.

Konsep ini menarik, tetapi pada saat itu tidak memiliki nilai praktis karena seluruh pasar derivatif beroperasi dengan model penyelesaian berdasarkan tanggal kedaluwarsa. Kliring dan model margin disesuaikan dengan tanggal penyelesaian tetap. Misalnya, kontrak komoditas pertanian diselesaikan bulanan, dan futures obligasi memiliki tanggal kupon. Tidak ada infrastruktur pendukung yang sesuai pada saat itu, sehingga konsep ini tertahan di jurnal akademis selama beberapa dekade.

Kemudian, pada Mei 2016, tiga pendiri di Hong Kong memutuskan untuk mencobanya. Arthur Hayes, Ben Delo, dan Sam Reed meluncurkan BitMEX, yang konsepnya merupakan modifikasi dari konsep asli Shiller. Mereka membangun kontrak futures berbasis Bitcoin tanpa tanggal kedaluwarsa dan menambahkan mekanisme untuk menjaga harganya sesuai dengan pasar dasar, sehingga memungkinkan pengguna untuk berdagang dengan leverage hingga 100x. Dalam waktu 18 bulan, BitMEX menjadi bursa derivatif kripto terbesar.

Jadi, apa sebenarnya kontrak perpetual dan bagaimana cara kerjanya?

Dalam kontrak futures biasa, Anda bertaruh pada harga aset dasar pada tanggal tertentu. Misalnya, kontrak futures Bitcoin yang kedaluwarsa pada Juni 2026 akan diselesaikan pada harga saat itu ketika Juni tiba. Jika Anda ingin mempertahankan posisi, Anda harus membeli kontrak berikutnya. Masalahnya adalah setiap kali kontrak diperpanjang, biaya akan timbul dan terjadi celah dalam posisi Anda.

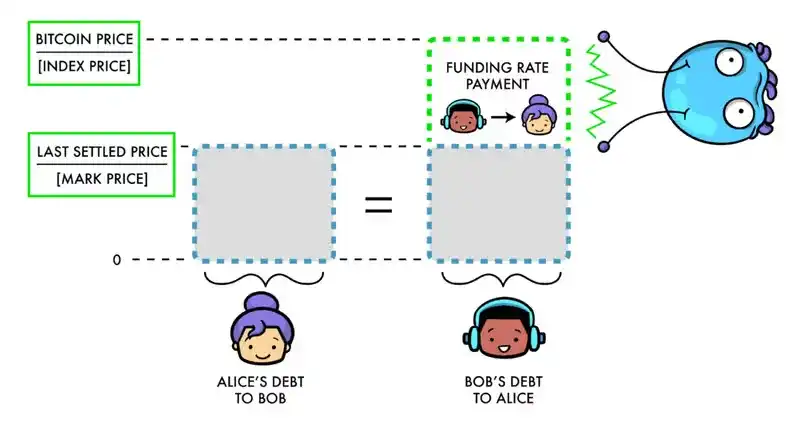

Di sisi lain, kontrak perpetual benar-benar menghilangkan tanggal kedaluwarsa. Anda dapat membuka posisi, dan posisi tersebut akan tetap terbuka hingga Anda menutupnya. Durasi posisi bisa sesingkat lima menit atau selama lima bulan. Kuncinya adalah bahwa kontrak futures biasa secara alami akan menyatu dengan harga spot saat kedaluwarsa. Namun, kontrak perpetual tidak demikian, sehingga diperlukan faktor lain untuk memastikan akurasi harga. Untuk itu, kontrak ini menggunakan funding rate.

Salah satu alasan mengapa bursa kontrak perpetual begitu populer adalah karena, berbeda dengan bursa tradisional yang menyebarkan likuiditas di berbagai kontak kuartalan (Maret, Juni, September, Desember), bursa kontrak perpetual memusatkan semua perdagangan pada satu platform dengan hanya satu buku pesanan. Hal ini menjadikan bursa kontrak perpetual sebagai salah satu tempat perdagangan paling efisien, dan dalam pasar keuangan, efisiensi cenderung bertambah. Semakin banyak pedagang, semakin kecil spread-nya, yang menarik lebih banyak pedagang.

Volume perdagangan derivatif lepas pantai meningkat dari 28 triliun dolar AS pada tahun 2023 menjadi lebih dari 90 triliun dolar AS pada tahun 2025. Volume perdagangan derivatif on-chain di bursa terdesentralisasi tumbuh bahkan lebih cepat, meningkat 346% hanya pada tahun 2025 menjadi 6,7 triliun dolar AS. Selain itu, pada hari tertentu, volume perdagangan derivatif kira-kira 10 hingga 15 kali lipat dari volume perdagangan spot. Ini berarti mekanisme penemuan harga aset telah berpindah dari pasar spot ke pasar derivatif. Ketika Bitcoin berfluktuasi 5% pada Selasa sore, fluktuasi ini hampir selalu dimulai dari perdagangan derivatif. Efek domino dari posisi leverage memicu likuidasi, yang kemudian menyebabkan pembelian dan penjualan, dan pasar spot mengikuti.

Fenomena "ekor yang menggoyang anjing" (di mana bagian sekunder mendominasi keseluruhan) sedang terjadi; dan bagian pasar yang benar-benar menentukan harga—inti pasar kripto—telah sepenuhnya mengecualikan lembaga-lembaga AS hingga saat ini.

Apa Artinya bagi Amerika Serikat?

Amerika Serikat akhirnya menyambut kontrak perpetual, tetapi tidak dapat mengakses produk yang sama yang diperdagangkan di seluruh dunia. Bahkan bisnis Coinbase sendiri harus memindahkan dana melalui anak perusahaannya di Bermuda ke Deribit di Dubai, karena likuiditas telah terakumulasi di luar negeri di bawah pengaruh kebijakan permusuhan regulasi selama bertahun-tahun dan tidak dapat dipulihkan dalam semalam.

Pedagang AS memiliki batas leverage sekitar 10x dan menikmati perlindungan segregasi penuh dari CFTC; sebaliknya, pedagang lepas pantai menggunakan leverage 50x hingga 100x. Leverage 100x berarti 1 dolar dapat mengontrol eksposur risiko 100 dolar. Fluktuasi harga 10% dapat menghasilkan keuntungan 10x lipat. Sementara itu, keuntungan dari kontrak opsi dengan fluktuasi harga yang sama jauh lebih rendah karena premi opsi yang dibayar di muka telah mempertimbangkan sebagian dari volatilitas yang diharapkan, dan nilai waktu terus berkurang seiring waktu. Opsi call Bitcoin satu bulan yang khas, dengan fluktuasi harga 10% yang sama, menghasilkan keuntungan sekitar 3x. Leverage-lah kuncinya, dan leverage di AS tetap relatif moderat.

Inilah alasan mengapa harga saham Hyperliquid melonjak pada hari CFTC melegalkan perdagangan yang sebelumnya ilegal. Reaksi pertama banyak orang adalah bahwa volume akan berpindah dari Hyperliquid ke Kalshi dan Coinbase, dan platform perdagangan teratur dengan modal institusional akan menggerogoti pangsa pasar yang telah dikumpulkan Hyperliquid.

Hyperliquid menghasilkan pendapatan 907 juta dolar AS tahun lalu tanpa satu pun pengguna AS. Pikirkan, siapa sebenarnya yang berdagang di platform ini? Orang yang shorting memecoin dengan leverage 50x pada pukul 3 pagi, pasti tidak akan membuka akun di Kalshi untuk short Bitcoin 10x. Investor institusional yang membutuhkan regulasi dan segregasi dana, sejak awal tidak akan menggunakan Hyperliquid. Ini adalah produk untuk audiens yang sangat berbeda. Tindakan CFTC ini pada dasarnya hanya mengkonfirmasi bahwa kategori produk yang didominasi Hyperliquid adalah legal. Bagi Hyperliquid, ini adalah validasi terhadap nilainya sendiri.

Meskipun dibatasi oleh regulasi, bursa AS saat ini masih terbatas pada perdagangan Bitcoin, tetapi Hyperliquid telah sepenuhnya melampaui kripto. Melalui protokol HIP-3, siapa pun dapat meluncurkan perdagangan untuk aset apa pun, dan banyak yang sudah berjalan. Pada puncak perdagangan bulan Februari, volume perdagangan harian perak pernah mencapai 4 miliar dolar AS, dan volume perdagangan minyak juga sempat melampaui Bitcoin pada bulan April.

style="text-align: start;">CEO Intercontinental Exchange (ICE, perusahaan induk Bursa Efek New York), Jeffrey Sprecher, dalam konferensi Bernstein dua hari sebelum CFTC menyetujui bursa Hyperliquid, mengatakan: "Hyperliquid yang kita bicarakan sekarang, jika Anda belum mendengarnya, lebih besar dari Nasdaq, mengerti?" Sekarang, ICE sedang berdiskusi dengan Hyperliquid, mempelajari model bisnis mereka, dan bertanya kepada regulator mengapa bursa tradisional tidak dapat menawarkan produk yang sama. Arah pembelajaran telah berubah: Wall Street sedang mempelajari bursa terdesentralisasi yang didirikan hanya dua tahun lalu tanpa pendanaan ventura, karena infrastruktur perdagangan yang dibangunnya adalah apa yang ingin direplikasi oleh bursa terbesar di dunia saat ini.Kontrak Perpetual Akan Melahap Segalanya

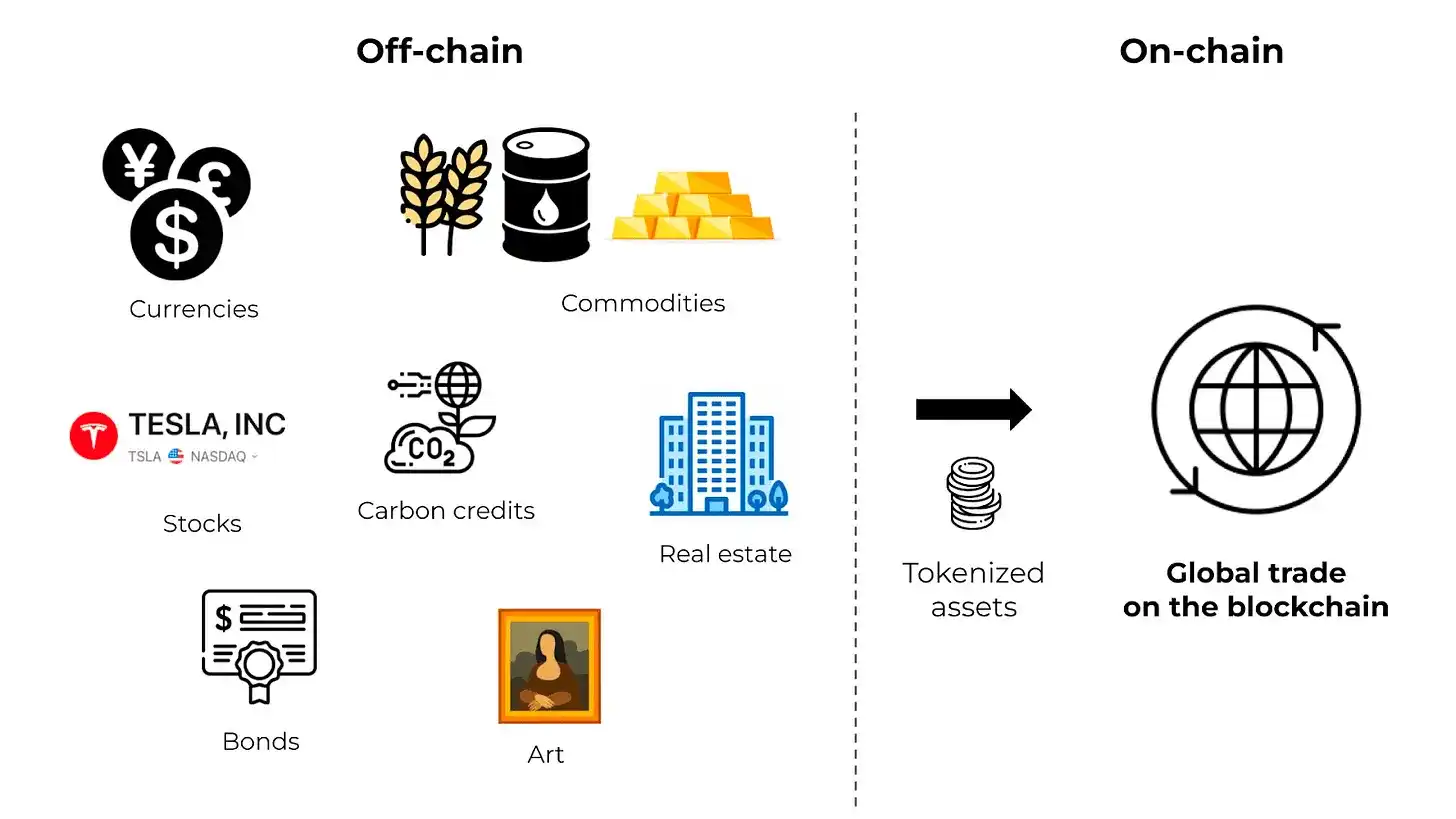

Saya pikir hal ini lebih penting dari apa pun karena kontrak perpetual tidak lagi hanya terbatas pada ruang kripto.

Awalnya, kontrak ini adalah alat perdagangan Bitcoin, kemudian berkembang ke semua altcoin. Sekarang, mereka telah merambah ke komoditas seperti emas, perak, minyak, dan gas. Selanjutnya, mereka berkembang ke saham seperti Nvidia, Tesla, kemudian ke perusahaan pra-IPO seperti SpaceX, OpenAI, dan sekarang juga mencakup pasar prediksi melalui platform HIP-4.

Hanya dalam dua tahun, kontrak perpetual telah berkembang dari hack awal untuk kripto menjadi instrumen keuangan yang dapat mereferensikan aset global apa pun, diperdagangkan 24/7, tanpa tanggal kedaluwarsa atau perantara kliring. Derivatif tradisional dirancang untuk pasar yang tutup pada malam hari, dan masuk akal di era di mana perdagangan dilakukan di bursa fisik dan penyelesaian memerlukan dokumen kertas.

Namun, dalam infrastruktur digital global saat ini, di mana aset diperdagangkan 24/7, pasar berbasis sesi dapat menciptakan celah. Misalnya, seorang trader minyak yang ingin memposisikan diri sebelum peristiwa geopolitik di akhir pekan tidak dapat melakukan apa pun di bursa yang diatur. Di platform Hyperliquid, perdagangan seperti itu sudah dimungkinkan. CFTC juga mengakui hal ini. Pendapat staf mereka tentang perdagangan 24/7 dengan jelas menyatakan: "Karena infrastruktur digital dan cakupan global, derivatif yang mendasari aset kripto mungkin sangat cocok untuk perdagangan 24/7."

Sekarang persaingan sebenarnya adalah apakah platform perdagangan yang diatur AS dapat berubah dengan cepat sehingga berdampak. Misalnya, biaya rata-rata untuk futures di bursa terpusat adalah sekitar 4 basis poin, sedangkan di Hyperliquid hanya 2 basis poin. Perbedaannya bahkan lebih besar untuk perdagangan spot: 15 basis poin vs. 5 basis poin. Karena berpindah platform hanya membutuhkan beberapa menit, pedagang hanya akan memilih platform dengan biaya yang lebih rendah.

Analis Compass Point memberikan peringkat jual kepada Coinbase pada minggu CFTC menyetujui rencana pencatatan derivatif Coinbase, dengan alasan gelombang kompetisi di pasar derivatif akan melemahkan kekuatan penetapan harga dan mempersempit margin keuntungan. Pendapatan kontrak perpetual Coinbase pada kuartal pertama 2026 adalah 50 juta dolar AS, sementara pendapatan perdagangan ritel turun ke level terendah sejak kuartal ketiga 2024. Bisnis kontrak perpetual meskipun tumbuh, juga menggerogoti pasar perdagangan spot yang lebih menguntungkan.

Faktanya, efek kompresi ini terlihat di banyak area. Jika Anda dapat memiliki eksposur langsung leverage terhadap aset apa pun, kapan saja, di mana saja, tanpa tanggal kedaluwarsa, maka derivatif tradisional tampak sepele. Misalnya, mengapa memperpanjang kontrak futures kuartalan jika kontrak perpetual dapat memberikan eksposur berkelanjutan? Memang benar, dalam kondisi perdagangan yang padat, funding rate bisa lebih tinggi daripada biaya perpanjangan, terkadang bahkan mencapai 2% setiap delapan jam. Bursa juga memiliki insentif penuh untuk mempertahankan kontrak kuartalan, karena perpanjangan berarti dua perdagangan ekstra dan dua putaran biaya ekstra. Tetapi sebagian besar pedagang ritel hanya memegang posisi selama beberapa jam atau hari. Bagi mereka, kontrak tanpa tanggal kedaluwarsa jelas lebih sederhana.

Mengapa membeli opsi jangka pendek jika kontrak perpetual juga dapat memberikan leverage langsung yang serupa? Benar, risiko downside opsi terbatas pada premi opsi. Tapi lihat volume sebenarnya. Pada tahun 2025, volume harian rata-rata opsi 0 hari hingga jatuh tempo S&P 500 adalah 2,3 juta kontrak, sebagian besar merupakan taruhan murni langsung. Untuk tujuan seperti itu, kontrak perpetual lebih sederhana.

Saya tidak berpendapat bahwa kontrak perpetual akan sepenuhnya menggantikan opsi atau futures tradisional, karena opsi memberikan risiko yang pasti dan hasil yang konveks, yang tidak dapat direplikasi oleh kontrak perpetual. Namun, untuk sebagian besar aktivitas perdagangan yang intinya murni adalah leverage langsung, kontrak perpetual jelas merupakan pilihan yang lebih baik dan lebih ekonomis. Pada akhirnya, produk ini telah terbukti berhasil, setidaknya dibuktikan oleh volume perdagangan 90 triliun dolar AS per tahun.