Penulis: Prathik Desai

Dikompilasi oleh: Block unicorn

Pendahuluan

Jam bukanlah solusi untuk menutupi penundaan. Selama beberapa dekade, pasar keuangan telah dibangun di sekitar kecepatan penyampaian informasi yang ada. Mereka memperkenalkan jam penutupan, penyelesaian massal, dan bursa regional, yang masuk akal di era ketika informasi bergerak lambat. Tapi semua itu telah berubah. Modal tidak akan menunggu. Seperti air yang selalu menemukan celah, modal juga demikian. Gravitasi keuangan akan menariknya ke jalur tercepat untuk mendapatkan informasi harga. Inilah hukum pasar. Pelaku pasar tidak akan selamanya mentolerir ketidakefisienan.

Inilah yang saya lihat dalam beberapa minggu terakhir saat mengamati perkembangan pasar keuangan dari perspektif makro.

Dalam artikel hari ini, saya akan membantu Anda memahami apa yang memecah struktur terikat lama pasar keuangan, mengubahnya menjadi struktur yang lebih efisien dan tidak terikat yang melintasi berbagai tempat, kemasan, dan waktu.

Pergantian Penjaga

Saya telah mempelajari keuangan selama lebih dari sepuluh tahun. Pada tahap awal pembelajaran, saya selalu menganggap bursa saham tradisional sebagai perwujudan pasar. Untuk sebagian besar perkembangannya, bursa saham adalah tempat semua orang dan segala sesuatu berkumpul: pembeli, penjual, regulator, dan teknologi yang menggerakkan pasar. Ada indeks yang melacak komponennya, dan ada jam yang menunjukkan waktu perdagangan, memberi tahu semua orang kapan mereka boleh berdagang dan kapan tidak.

Tapi situasi ini telah berubah dalam beberapa tahun terakhir. Bahkan, hanya dalam beberapa minggu terakhir, kami telah melihat beberapa perkembangan yang mengonfirmasi pergeseran ini.

Pada 18 Maret, S&P Dow Jones Indices memberikan lisensi Indeks S&P 500 kepada Trade[XYZ], memungkinkan penyelenggara pasar HIP-3 meluncurkan kontrak derivatif abadi S&P 500 pertama dan satu-satunya di bursa Hyperliquid. Indeks S&P 500 adalah indeks saham besar AS yang paling banyak diperhatikan di dunia, melacak 500 perusahaan terkemuka AS, mencakup sekitar 80% dari total kapitalisasi pasar AS, dengan total kapitalisasi pasar lebih dari $61 triliun. Indeks ini mencakup setidaknya setengah dari kapitalisasi pasar saham global.

Ini adalah indeks yang telah berusia hampir 70 tahun, terdaftar di pasar yang hanya berusia 6 bulan.

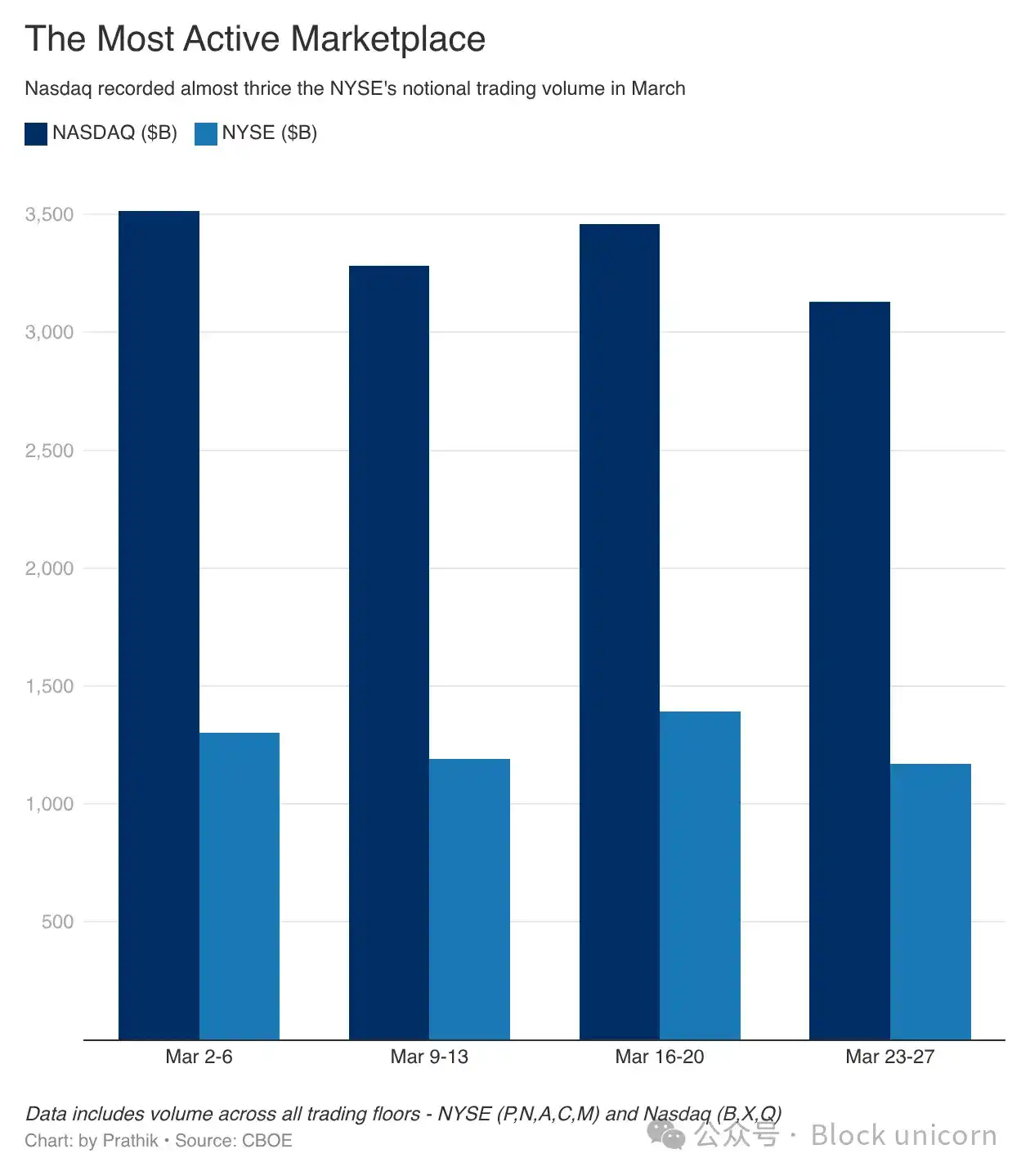

Sehari setelah pengumuman S&P, Komisi Sekuritas dan Bursa AS (SEC) menyetujui aplikasi Nasdaq untuk memperdagangkan dan menyelesaikan beberapa saham dalam bentuk token. Nasdaq adalah salah satu tempat perdagangan paling aktif di dunia, dengan volume perdagangan nominalnya biasanya melebihi Bursa Saham New York (NYSE), yang merupakan bursa dengan kapitalisasi pasar terbesar di dunia.

Pada 16 Maret, Bursa Opsi Chicago Global Markets (Cboe Global Markets) mengajukan proposal kepada Komisi Sekuritas dan Bursa AS (SEC), berencana meluncurkan "perdagangan saham AS hampir sepanjang waktu (24x5)". Operator terbesar di balik bursa keuangan AS ini mengatakan, mereka siap memberikan layanan perdagangan saham sepanjang waktu paling cepat pada Desember 2026.

Tapi mengapa? Semakin banyak permintaan untuk memperpanjang waktu perdagangan saham AS.

Ketiga inisiatif ini bersama-sama menargetkan struktur perdagangan terikat yang sudah ketinggalan zaman. Peluncuran pasar futures indeks S&P 500 oleh Hyperliquid menantang puluhan tahun kebiasaan investor yang hanya dapat memperdagangkan indeks tradisional melalui pasar tradisional. Ini juga memungkinkan perdagangan 24/7 secara global untuk salah satu indeks saham besar yang paling banyak dilacak.

Inisiatif perdagangan saham tokenisasi Nasdaq menargetkan infrastruktur. Ini memperkenalkan bentuk pengemasan baru, memungkinkan saham yang sama diperdagangkan dengan cara yang berbeda. Upaya sebelumnya untuk tokenisasi saham pernah dikritik oleh industri.

Investor mempertanyakan apakah token-token ini memiliki hak yang sama dengan saham asli.

Tapi, jika saya menawarkan eksposur ekuitas yang sama melalui token di blockchain, tanpa kehilangan hak suara dan perlindungan hukum yang melekat pada saham non-materialisasi asli, apakah Anda tidak menerimanya?

Mengapa Anda melakukan ini? Apa keuntungannya bagi Anda?

Jadi, jika Anda adalah investor yang berada di luar AS, ingin akses yang lebih mudah ke pasar saham ekonomi terbesar di dunia? Bagaimana jika saham tokenisasi ini memudahkan Anda untuk mengintegrasikannya dengan sistem kolateral dan pinjaman?

Ketika Anda mempertimbangkan perdagangan sepanjang waktu, keuntungan ini berlipat ganda.

Inilah yang diserang oleh Bursa Opsi Chicago (Cboe). Skema perdagangan hampir sepanjang waktu (24 jam sehari, 5 hari seminggu) mereka, bertujuan untuk mengakui bahwa modal tidak akan menunggu jam kerja. Trader selalu ingin mengekspresikan pandangan mereka segera setelah mendapatkan informasi. Jika Cboe tidak memberikan pasar bagi mereka untuk mengekspresikan pandangan, maka trader akan beralih ke platform lain yang menawarkan pasar seperti itu.

Apa yang saya katakan bukanlah hipotetis, bukan juga "hal yang mungkin terjadi dalam waktu dekat". Itu sedang terjadi, saat kita berbicara.

Masa Depan yang Terpecah

Adopsi pemisahan produk keuangan paling terlihat di pasar HIP-3 Hyperliquid, yang baru diluncurkan pada akhir Oktober 2025.

Hanya dalam sebulan terakhir, volume perdagangan kumulatif pasar HIP-3 meningkat sebesar $720 miliar. Volume kumulatif empat bulan sebelumnya adalah $780 miliar.

Pada bulan Maret, Trade[XYZ] di keuangan tradisional komoditas dan pasar abadi saham terus menyumbang 90% dari volume harian HIP-3. Tapi ini bukan aspek yang paling menarik.

Lebih dari setengah volume perdagangan Trade[XYZ] berasal dari pasar kontrak abadi untuk perak, minyak mentah, Brent crude, dan emas.

Hyperliquid menyediakan platform perdagangan terpadu untuk memperdagangkan cryptocurrency spot serta kontrak abadi untuk cryptocurrency dan aset tradisional. Ini tidak hanya menyederhanakan proses perdagangan pada platform terpadu, tetapi juga membawa likuiditas yang lebih tinggi, antarmuka pengguna yang seragam, dan spread bid-ask yang lebih kecil.

Trader masih ingin memperdagangkan beberapa aset terbesar dan paling populer, mencakup komoditas, perusahaan publik, perusahaan swasta besar, dan indeks. Anda mungkin ingin memperdagangkan perak, emas, minyak mentah, Tesla, Apple, Amazon, Google, indeks yang melacak 100 perusahaan non-keuangan terkemuka AS, dan indeks S&P 500 — semua ini dapat dilakukan di platform Hyperliquid.

HIP-3 memisahkan fungsi berinvestasi dalam aset-aset ini dari infrastruktur bursa yang ada, sementara masih melacak aset dasar dari patokan aslinya. Jadi, ketika Anda long pada kontrak berjangka perak di HIP-3, aset dasar yang dilacak masih terikat dengan nilai satu ons perak dalam sumber data Pyth.

Trader beralih dari platform sebelumnya ke perdagangan perak di HIP-3 karena HIP-3 tidak membedakan antara trader AS dan non-AS, dan tidak mengikuti waktu tertentu. Setiap kali ada peristiwa di mana trader ingin mengekspresikan pandangan melalui penetapan harga aset, HIP-3 akan memberikan pasar bagi mereka, tanpa terpengaruh oleh lokasi geografis atau zona waktu trader.

Dalam beberapa minggu terakhir, pertumbuhan open interest (OI) yang signifan di platform Hyperliquid mencerminkan hasil di atas. OI mengukur total nilai posisi derivatif yang belum ditutup. Tidak seperti volume yang mencerminkan aktivitas perdagangan, OI mencerminkan komitmen perdagangan.

Open interest pada 1 Maret adalah $1,13 miliar, dan pada 1 April berlipat ganda menjadi $2,2 miliar. Ini menunjukkan kepercayaan trader pada kontrak abadi Hyperliquid, mengunci dana mereka.

Metrik ini menunjukkan bahwa ketika akses pasar lebih mudah dan gesekan lebih sedikit, trader tidak akan setia pada platform tertentu atau kelas aset tertentu. Mereka akan memilih platform mana pun yang menawarkan volatilitas, kemudahan, dan likuiditas.

Inilah mengapa lembaga tradisional seperti S&P, Nasdaq, dan Cboe mengambil langkah-langkah untuk mengakui perilaku ini.

Setidaknya ada dua peristiwa terkini yang membuktikan pentingnya perdagangan sepanjang waktu dan volatilitas pasar bagi trader.

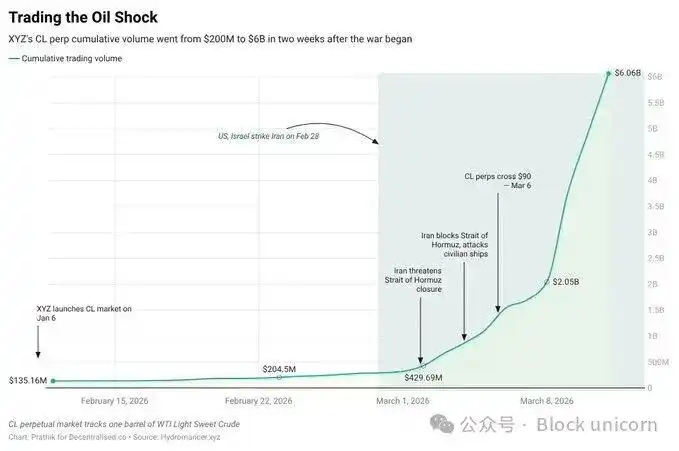

Saurabh menulis dalam tweet Decentralised.Co: "Pada 28 Februari, AS dan Israel menyerang Iran selama jam tutup pasar tradisional. Dalam beberapa jam, harga kontrak abadi yang terkait dengan minyak di platform Hyperliquid melonjak 5%, karena trader mencerna dampaknya secara real-time."

Hanya dua minggu setelah pecahnya perang, volume perdagangan kumulatif untuk kontrak abadi yang terkait dengan minyak melonjak dari $200 juta menjadi $6 miliar.

Salah satu jebakan platform baru adalah likuiditas. Jika likuiditas tidak mencukupi, spread bid-ask dapat melebar, menyebabkan trader menghadapi kerugian penetapan harga yang lebih parah dibandingkan platform lain.

Minggu lalu, ketika Presiden AS Trump berunding dengan pejabat Iran tentang mengadakan "pembicaraan yang produktif", platform Hyperliquid menunjukkan likuiditasnya yang kuat. Futures indeks S&P 500 yang baru diluncurkan berdasarkan platform HIP-3, mampu melacak pergerakan futures E-mini S&P 500 Chicago Mercantile Exchange (CME) dengan akurat, hingga menit.

Meskipun kontrak abadi on-chain sekitar 50–70 poin lebih rendah dari ES, besarnya pergerakan harga serupa.

Apa Artinya Ini

Selama beberapa dekade, pasar tradisional telah terikat dan mengontroltempat (bursa), waktu (sesi perdagangan), dan produk (indeks/kontrak).

Mereka memilih untuk mempertahankan status quo karena mereka gagal membangun mekanisme untuk mengatasi ketidakefisienan seperti penundaan waktu, pembatasan jam perdagangan, dan batasan regulasi untuk investor non-AS. Sebaliknya, mereka menutupi ketidakefisienan ini dan mengemasnya sebagai prosedur institusional yang dirancang untuk membangun lembaga tepercaya, untuk menarik investor.

Orang-orang masih akan melakukan perdagangan dan investasi. Bukan karena mereka bodoh, atau mudah percaya pada segala omong kosong yang dijual oleh pasar keuangan tradisional. Mereka melakukan ini karena mereka tidak punya pilihan. Ini mulai berubah dengan munculnya blockchain, yang memberikan pasar on-chain kepada dunia, membuat perdagangan dan investasi lebih mudah dari sebelumnya.

Orang-orang melihat pilihan ini, dan mengambilnya.

Mereka tidak peduli di masa lalu, dan tidak akan peduli di masa depan tentang perubahan struktur pasar. Mereka juga tidak peduli apakah struktur baru terikat atau tidak terikat. Selama trader dan investor dapat lebih mudah mengekspresikan pendapat melalui instrumen keuangan, mereka akan menerima struktur pasar baru, terlepas dari apakah lembaga yang ada senang atau tidak. Dan tidak masalah apakah struktur ini berasal dari raksasa tradisional seperti Nasdaq, Cboe, atau S&P 500, atau dari platform tanpa izin yang berjalan di blockchain.

Industri keuangan, seperti biasa, terus berevolusi, dan akan mengadopsi struktur apa pun yang dapat memperkecil kesenjangan antara terjadinya peristiwa dan ekspresi pendapat tentang harga.

Peristiwa penting terjadi di seluruh dunia setiap saat. Lalu, mengapa harga harus menunggu sampai jam di gedung kaca di New York mulai berdetak pada Senin pagi untuk ditentukan?