Antara $4 miliar dan $15 miliar, yang membentang bukanlah kurva pertumbuhan, melainkan sebuah disrupsi model bisnis yang dilakukan sendiri.

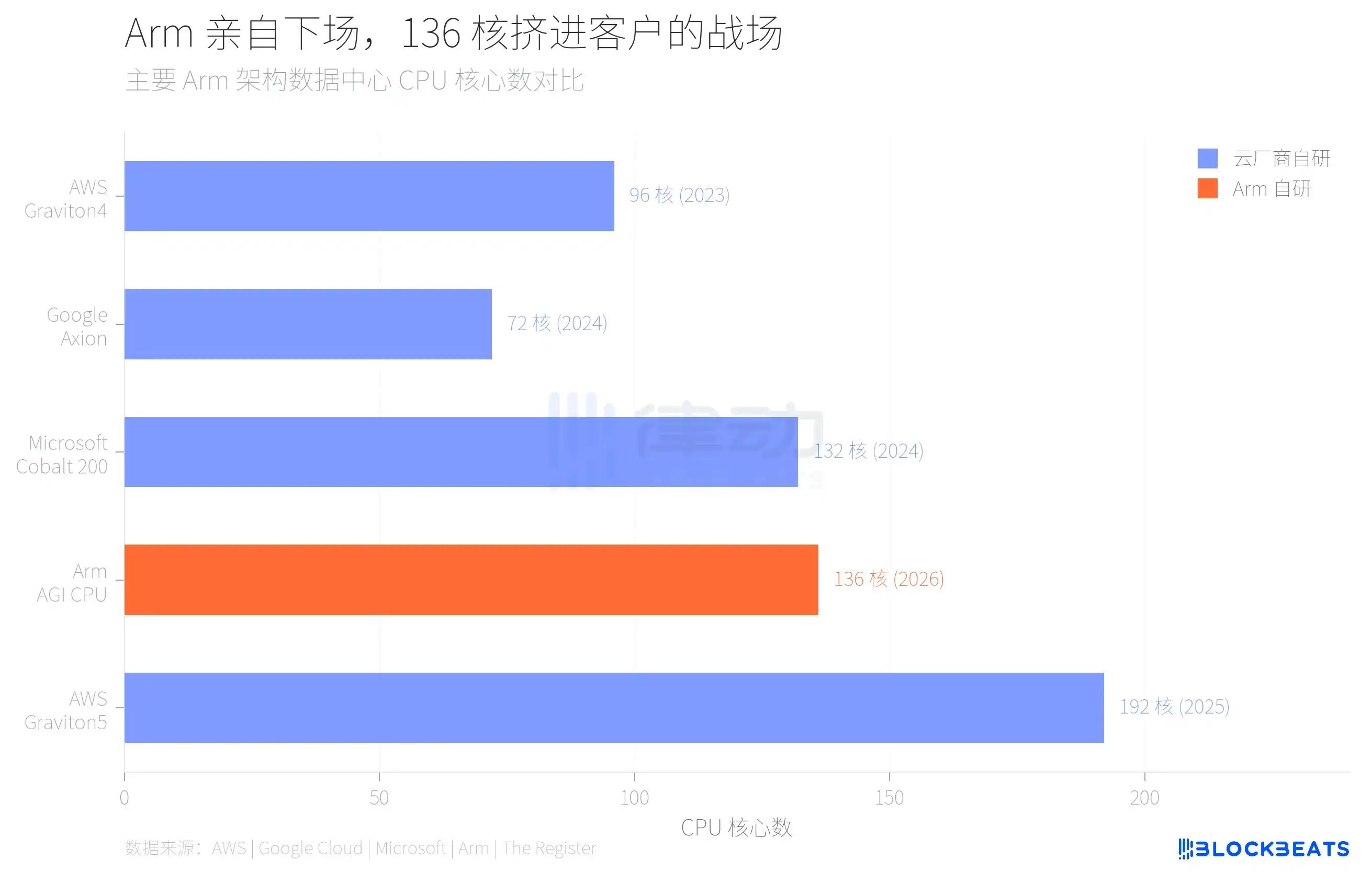

Pada 24 Maret, Arm meluncurkan CPU pusat data pertama yang dikembangkan sendiri dalam sejarah perusahaan selama 35 tahun di San Francisco. Chip yang dinamakan AGI CPU ini dilengkapi dengan 136 inti Neoverse V3, diproduksi dengan proses teknologi 3nm TSMC, TDP 300W, dengan Meta sebagai pelanggan pertama, dan akan diterapkan secara besar-besaran dalam tahun ini. Kerja sama yang diumumkan bersamaan juga melibatkan OpenAI, Cerebras, Cloudflare, SAP, dan SK Telecom.

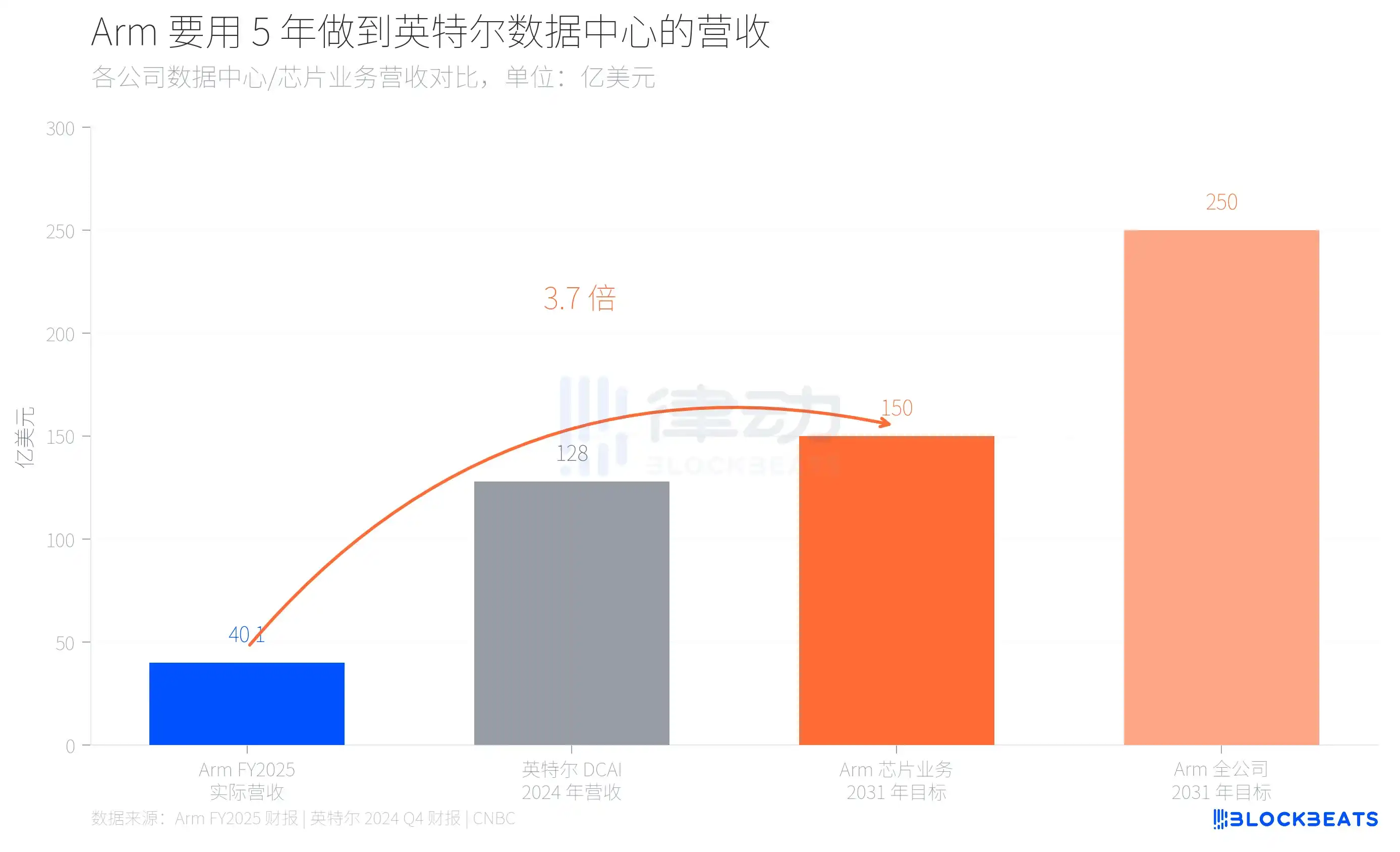

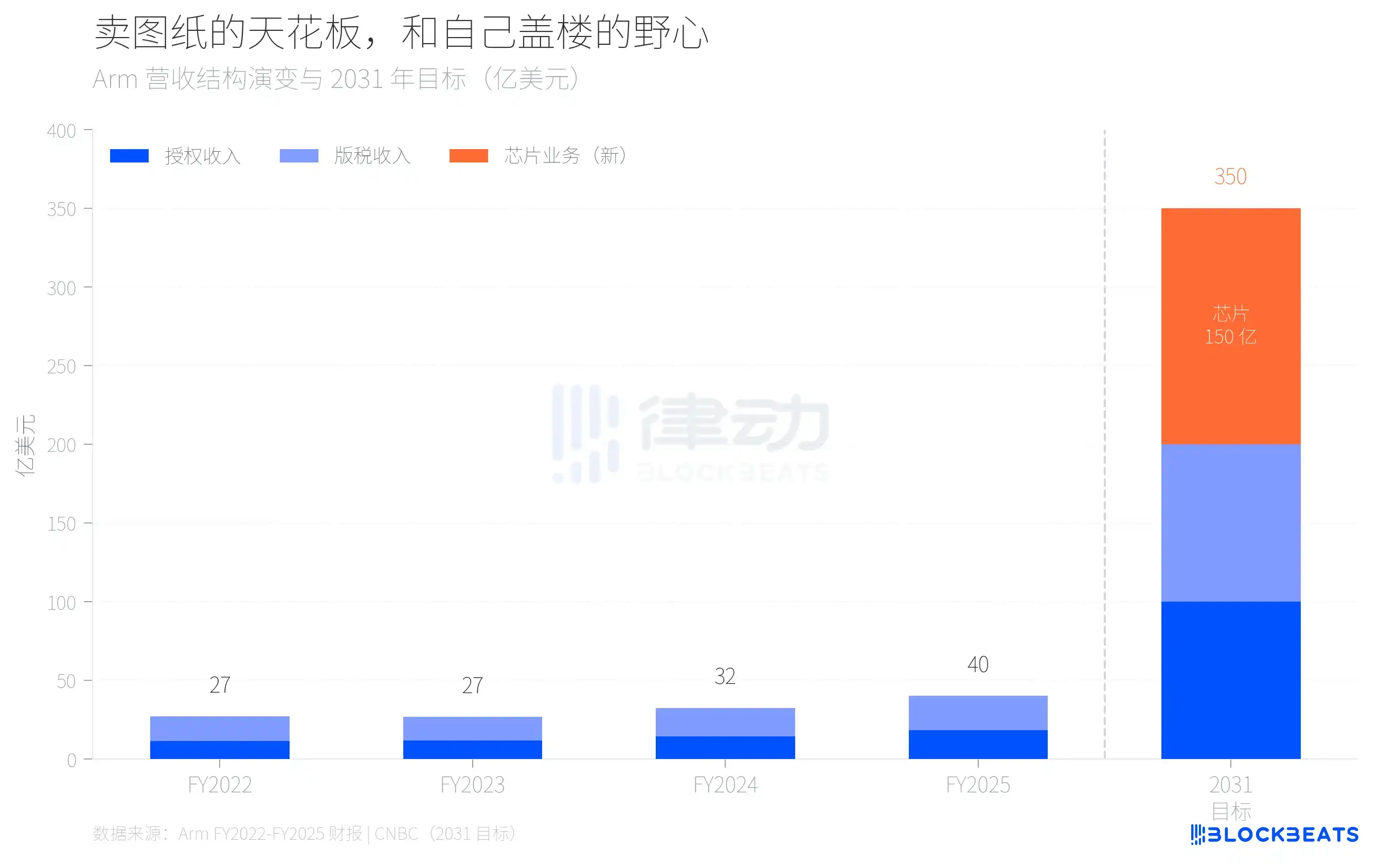

CEO Arm, Rene Haas, dalam konferensi pers memberikan sejumlah angka target. Ia menyatakan bahwa bisnis chip harus mencapai pendapatan tahunan $15 miliar pada tahun 2031, total pendapatan seluruh perusahaan $25 miliar, dan pendapatan per saham $9.

Apa arti angka-angka ini? Total pendapatan seluruh perusahaan Arm pada FY2025 (hingga Maret 2025) adalah $4,007 miliar. Menurut data laporan tahunan Arm, di antaranya pendapatan lisensi adalah $1,839 miliar, pendapatan royalti $2,168 miliar, dengan margin laba kotor 97%. Dengan kata lain, sebuah perusahaan dengan pendapatan tahunan $4 miliar harus membangun bisnis baru yang hampir seukuran departemen pusat data seluruh Intel hanya dalam 5 tahun. Menurut laporan keuangan Intel Q4 2024, departemen DCAI (Pusat Data dan AI) Intel memiliki pendapatan tahunan $12,8 miliar pada tahun 2024.

Dari $4 miliar ke $15 miliar, di balik lompatan 3,7 kali lipat ini, Arm yang sedang berusaha berubah dari perusahaan pemberi lisensi IP murni menjadi hibrida yang menjual both desain dan produk jadi. Ini tidak ada presedennya di industri chip.

Mengapa Arm mengambil risiko ini? Jawabannya tersembunyi dalam daftar klien mereka.

Selama tiga tahun terakhir, klien pusat data terbesar Arm melakukan hal yang sama. Menurut data publik AWS, Amazon telah memindahkan lebih dari 50% daya komputasi EC2 ke chip Graviton yang dikembangkan sendiri, dengan Graviton5 terbaru mencapai 192 inti. Menurut pengungkapan Google Cloud, chip Axion Google telah membawa migrasi lebih dari 30.000 aplikasi internal, meningkatkan efisiensi energi sebesar 80%. Cobalt 200 Microsoft juga berbasis arsitektur Arm Neoverse, proses teknologi 3nm TSMC, 132 inti.

Para vendor cloud ini menggunakan lisensi arsitektur Arm, tetapi chipnya dirancang, diproduksi, dan diterapkan sendiri. Yang didapat Arm adalah biaya lisensi dan royalti, bukan keuntungan dari penjualan chip. Ketika semakin banyak kebutuhan komputasi dicerna oleh chip buatan sendiri ini, langit-langit pendapatan Arm di pusat data menjadi semakin jelas.

Membentangkan struktur pendapatan Arm selama empat tahun terakhir, kontur langit-langit ini menjadi lebih konkret. Menurut laporan keuangan Arm dari FY2022 hingga FY2025, total pendapatan seluruh perusahaan tumbuh dari $2,7 miliar menjadi $4 miliar, dengan pertumbuhan tahunan sekitar 14%. Di antaranya, pendapatan royalti tumbuh dari $1,562 miliar menjadi $2,168 miliar, pendapatan lisensi dari $1,141 miliar menjadi $1,839 miliar. Laju pertumbuhan royalti telah melambat menjadi 20% dalam beberapa tahun terakhir, dan 20% pertumbuhan ini sebagian besar berasal dari peningkatan generasi arsitektur Armv9 di sisi mobile, bukan pusat data.

Dengan ekstrapolasi laju pertumbuhan ini, bahkan jika pendapatan lisensi dan royalti mempertahankan pertumbuhan tahunan sekitar 20%, pada tahun 2031 hanya dapat mencapai sekitar $10 miliar. Sisa $15 miliar harus berasal dari bisnis yang hari ini belum ada. Inilah logika aritmatika mengapa Arm harus membuat chip sendiri.

Dengan memilih membuat chip sendiri, Arm pada dasarnya bersaing dengan kliennya sendiri. Sebuah perusahaan yang menjual gambar rancangan bangunan mulai membangun gedung sendiri, sementara pembeli gambar rancangannya telah membangun selama beberapa tahun.

Inilah latar belakang sebenarnya dari AGI CPU 136 inti. Menurut laporan The Register, chip ini memiliki frekuensi dasar 3,2 GHz, maksimum 3,7 GHz, memori DDR5 12 saluran, bandwidth 6 GB/s per inti, 96 saluran PCIe 6.0, mendukung CXL 3.0. Arm memposisikannya sebagai "dasar daya komputasi untuk era cloud AI agenitif", khusus menangani penjadwalan tugas sisi CPU dan manajemen aliran data dalam inferensi AI, bukan bersaing langsung dengan GPU.

Irama perubahan pangsa pasar juga sangat menjelaskan. Menurut perkiraan Omdia, pada tahun 2025, pangsa pengiriman server berbasis arsitektur Arm secara global sekitar 21%, dengan pertumbuhan 70%. Namun di dalam pusat data hyperscale, proporsi ini sudah mendekati 50%. Monopoli x86 selama 40 tahun tidak runtuh, tetapi diganti chip demi chip.

Risiko chip buatan sendiri Arm tidak terletak pada teknologi, tetapi pada hubungan. Kesediaan Meta menjadi pelanggan pertama, sebagian karena Meta sendiri tidak memiliki proyek chip buatan sendiri yang matang seperti Amazon atau Google. Tetapi bagaimana pandangan Amazon, Google, Microsoft tentang hal ini? Sebuah pemasok mulai merebut bisnis Anda, apakah Anda masih mempercayakan lisensi arsitektur paling inti kepada mereka?

Taruhan Arm adalah, total kue pusat data tumbuh lebih cepat daripada memburuknya hubungan dengan klien. Rene Haas jelas percaya, permintaan tambahan untuk CPU di era AI cukup besar, sehingga chip buatan sendiri dan lisensi arsitektur dapat hidup berdampingan. Target $15 miliar adalah penetapan harga atas penilaian ini.

35 tahun menjual gambar rancangan, pertama kali membangun gedung sendiri. Gambar rancangan masih dijual, gedung juga dibangun, tinggal dilihat apakah muat di atas tanah yang sama.