Penulis asli:Vaidik Mandloi

Disusun dan disunting oleh:BitpushNews

Pada hari Sabtu di bulan Agustus 2025, terjadi suatu peristiwa yang seharusnya membuat setiap grup kripto di internet menjadi heboh. Bank of America, Citadel Securities, Depository Trust & Clearing Company (DTCC), dan Société Générale menyelesaikan transaksi repo obligasi pemerintah AS secara real-time melalui blockchain di akhir pekan.

Sebagai gambaran, repo adalah salah satu transaksi paling mendasar dalam keuangan institusional: satu pihak menjual obligasi pemerintah kepada pihak lain dengan perjanjian untuk membelinya kembali keesokan harinya, biasanya untuk mengumpulkan uang tunai jangka pendek (overnight).

Ini adalah 'pipa' sistem keuangan. Bank, hedge fund, dan bank sentral menggunakan repo setiap hari untuk mengelola likuiditas, dengan triliunan dolar mengalir di pasar ini. Dan ini adalah pertama kalinya dalam sejarah, transaksi semacam ini diselesaikan secara atomik (atomic settlement) hampir instan di blockchain di luar jam pasar, dengan melibatkan beberapa lembaga keuangan terbesar di dunia.

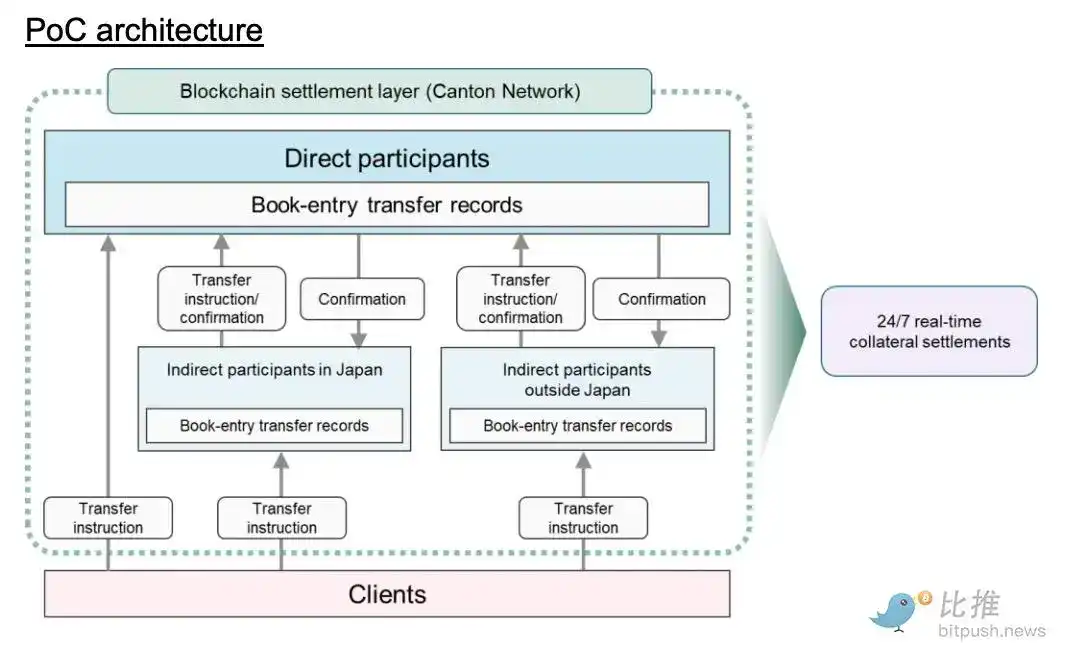

Delapan bulan kemudian, pada 20 April 2026, lembaga kliring sentral Jepang (JSCC), Mizuho Financial Group, Nomura Holdings, dan Digital Asset meluncurkan proof-of-concept (PoC) yang bertujuan untuk memindahkan Jaminan Obligasi Pemerintah Jepang (JGB) ke jaringan Canton Network secara on-chain.

JGB adalah salah satu instrumen keuangan terpenting di Asia, dengan nilai beredar lebih dari 9 triliun dolar AS, dan merupakan aset jaminan tunggal yang paling banyak digunakan di pasar institusional kawasan ini. Ketika bank dan hedge fund di seluruh Asia perlu memberikan jaminan untuk posisi leverage mereka, JGB sering kali menjadi pilihan utama. Dan sekarang, seluruh sistem jaminan sedang bermigrasi ke on-chain.

Ini kemungkinan besar adalah berita blockchain terbesar tahun 2026.

Artikel ini akan menganalisis mengapa JGB adalah aset yang paling cocok untuk ditokenisasi pertama kali, mengapa Canton Network terus memenangkan pesanan institusional sementara rantai publik memperebutkan arus pengguna ritel, dan bagaimana penyelesaian jaminan '24/7' benar-benar mengubah meja perdagangan global.

Mengapa JGB? Mengapa Sekarang?

Selama beberapa dekade, Jepang telah berusaha membuat yen menjadi mata uang cadangan global, tetapi keinginan ini tidak pernah benar-benar terwujud. Bahkan hari ini, yen hanya menyumbang sekitar 4-6% dari cadangan global, tertinggal dari dolar AS, euro, bahkan pound sterling.

Tapi dalam prosesnya, hal tak terduga terjadi: obligasi pemerintah Jepang menjadi salah satu aset jaminan dengan pertumbuhan tercepat di 'Jalan Tol Jaminan' (Collateral Highway) Euroclear — infrastruktur untuk memindahkan jaminan di antara lembaga keuangan besar global. Proporsi kepemilikan asing atas JGB telah naik menjadi sekitar 11.9%, yang berarti sekitar 144 triliun yen dimiliki oleh lembaga di luar Jepang.

Dalam keuangan institusional, jaminan adalah segalanya. Setiap posisi leverage, setiap transaksi derivatif, setiap repo memerlukan aset berkualitas tinggi sebagai jaminan. Dan JGB, didukung oleh ekonomi terbesar ketiga di dunia dengan risiko default yang hampir tidak ada, adalah salah satu dari sedikit aset yang memenuhi syarat secara global. Ketika hedge fund di Singapura membangun posisi leverage, atau bank di London menutupi eksposur derivatif, JGB sering digunakan sebagai jaminan.

Kemenangan infrastruktur terpenting cryptocurrency sedang terjadi di dalam keuangan tradisional. Tanpa pernah memenangkan 'perang mata uang', JGB telah menjadi infrastruktur operasional keuangan institusional Asia.

Masalahnya adalah, seluruh sistem jaminan masih beroperasi seperti tahun 1995. Transfer jaminan JGB antara dua lembaga harus melalui struktur kepemilikan berlapis: di puncak ada Bank of Japan (BOJ), lalu Hofuri (lembaga penyimpanan efek Jepang), kemudian bank kustodian, ke sub-kustodian. Setiap lapisan memerlukan rekonsiliasi terpisah, dan hanya beroperasi pada jam kerja Tokyo (sekitar pukul 9 pagi sampai 3 sore JST).

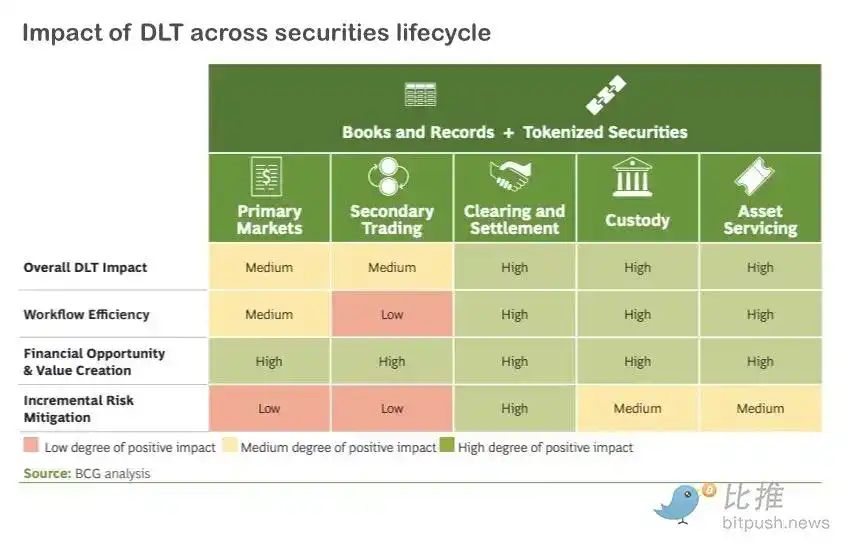

Transfer jaminan yang seharusnya hanya membutuhkan beberapa detik akhirnya memakan waktu berhari-hari. Selama hari-hari itu, jaminan tersebut dalam keadaan 'beku'. Sebuah meja perdagangan di New York yang membutuhkannya jam 10 malam harus menunggu Tokyo bangun. Sebuah studi oleh GFMA (Global Financial Markets Association) dan Boston Consulting Group (BCG) memperkirakan bahwa blockchain dapat membebaskan 100 miliar dolar AS jaminan yang tersangkut secara global; bagi sebuah bank dengan volume repo harian 100 miliar dolar AS, penyelesaian ter-tokenisasi dapat menghemat 150 hingga 300 juta dolar AS per tahun hanya dalam biaya operasional.

Ada satu hal yang membuat Jepang tidak nyaman: AS sudah bergerak.

DTCC, yang menjaga 99 triliun dolar AS dalam sekuritas AS dan memproses transaksi senilai 3.7 kuadriliun dolar AS per tahun, telah bekerja sama dengan Digital Asset pada Desember 2025 untuk men-tokenisasi obligasi pemerintah AS di Canton Network. Ini berarti inti infrastruktur sekuritas AS sedang menuju penyelesaian ter-tokenisasi 24/7.

Broadridge sudah menangani transaksi repo obligasi pemerintah ter-tokenisasi senilai 354 miliar dolar AS per hari di jaringan yang sama; Kinexys milik JPMorgan telah memproses transaksi kumulatif lebih dari 1.5 triliun dolar AS melalui jalur pembayaran on-chain-nya. Obligasi pemerintah AS dengan cepat menjadi aset jaminan yang 'tersedia kapan saja, dapat dipindahkan kapan saja', sementara JGB masih terkunci dalam jam kerja Tokyo.

Jika Anda adalah seorang manajer dana global yang perlu menyediakan jaminan untuk margin call pada pukul 2 pagi, dan Anda memiliki pilihan antara obligasi pemerintah AS ter-tokenisasi yang bisa diselesaikan secara instan, atau JGB yang harus menunggu 6 jam sampai Tokyo buka untuk dipindahkan, saya yakin Anda akan memilih obligasi AS setiap kali.

Jika pilihan ini diperbesar ke ribuan meja perdagangan, JGB menghadapi risiko kehilangan status 'jaminan papan atas'. Bagi sebuah negara yang obligasi pemerintahnya terjalin erat dalam sistem jaminan keuangan Asia, ini bahkan menjadi masalah kelangsungan hidup. Keempat perusahaan yang terlibat dalam uji coba JGB on-chain menggunakan kata 'mendesak (urgent)' dalam siaran pers mereka. Mengingat kecepatan evolusi infrastruktur AS, sulit untuk tidak setuju.

Mengapa Canton Terus Menang

Ketika JSCC Jepang harus memilih jaringan untuk jaminan JGB, mereka memilih Canton — jaringan yang sama yang sudah digunakan oleh DTCC, Broadridge, dan JPMorgan. Alasannya adalah karena jaminan obligasi pemerintah memiliki persyaratan jaringan yang sangat ketat yang tidak dapat dipenuhi oleh kebanyakan blockchain.

Jaminan obligasi pemerintah memiliki seperangkat kebutuhan spesifik yang tidak dapat dipenuhi oleh kebanyakan blockchain. Ketika Bank Mizuho mentransfer jaminan JGB ke pihak lawan di London, transaksi tersebut harus mematuhi Undang-Undang Transfer Pembukuan (Book-Entry Transfer Act) Jepang. Catatan blockchain perlu disinkronkan pada tingkat hukum dengan register resmi Hofuri.

Setiap pihak dalam transaksi (dari rumah kliring hingga kustodian hingga pihak lawan) hanya dapat melihat data yang mereka diizinkan untuk dilihat berdasarkan hukum sekuritas Jepang dan internasional. Dan seluruh proses memerlukan penyelesaian atomik, artinya jaminan dan pembayaran harus berpindah pada saat yang bersamaan, atau keduanya tidak berpindah.

Ini adalah kumpulan batasan yang sangat kompleks. Alasan Canton dipilih adalah karena arsitekturnya dirancang untuk memecahkan masalah-masalah ini. Setiap lembaga menjalankan ledger sendiri, dan transaksi antar lembaga hanya menyinkronkan data yang berhak dilihat oleh masing-masing pihak. Kontrak pintar yang ditulis dalam bahasa Daml milik Digital Asset, menentukan pada setiap langkah siapa yang bisa melihat apa dan siapa yang harus memberi otorisasi.

Jadi, ketika JSCC, Mizuho, dan Nomura mentransfer jaminan JGB di Canton, rumah kliring melihat gambaran lengkap, Mizuho melihat sisi mereka, Nomura melihat sisi mereka, dan tidak ada yang bisa melihat apa yang tidak seharusnya mereka lihat. Canton sekarang menjadi satu-satunya jaringan di dunia yang memungkinkan tiga kolam jaminan obligasi pemerintah utama (AS, Jepang, Eropa) berpindah lintas batas, secara real-time, 24/7. Tidak ada jaringan lain (baik publik maupun privat) yang mendekati kemampuan ini.

Apa yang Benar-benar Diubah oleh Jaminan '24/7'?

Kebanyakan pemberitaan tentang penyelesaian on-chain ter-tokenisasi berhenti pada poin 'itu lebih cepat'. Tapi kecepatan hanyalah awalnya. Transformasi sejati terletak pada bagaimana sistem berperilaku di bawah tekanan.

Pikirkan apa yang terjadi pada Maret 2020 selama pandemi Covid. Pasar jatuh, volatilitas melonjak, persyaratan margin awal untuk futures saham melonjak 100% dalam beberapa minggu. Dana yang tidak dapat memenuhi margin call terpaksa menjual aset untuk mengumpulkan uang tunai.

Tapi menjual aset di pasar yang turun akan menekan harga lebih rendah, memicu lebih banyak margin call, yang memaksa lebih banyak penjualan. Lingkaran umpan balik ini adalah salah satu dinamika paling berbahaya di dunia keuangan, dan hampir merobohkan sistem lagi selama krisis pensiun LDI Inggris pada September 2022.

Bagaimana penyelesaian ter-tokenisasi 24/7 mengubah ini:

- Jaminan Langsung: Saat ini, ketika menghadapi margin call, kebanyakan dana harus menjual aset terlebih dahulu untuk mendapatkan uang tunai. Dengan jaminan on-chain, dana dapat langsung menggadaikan JGB atau obligasi AS untuk memenuhi persyaratan, tanpa harus mengonversinya menjadi uang tunai terlebih dahulu. 'Siklus penjualan terpaksa' melemah karena lebih sedikit lembaga yang membuang aset ke pasar yang turun hanya untuk likuiditas.

- Menyelesaikan Masalah 'Give Before Get': Dalam repo tradisional, pemberi pinjaman uang tunai mengirimkan uang terlebih dahulu, kemudian menerima jaminan. Dalam jendela waktu ini, satu pihak berada dalam paparan risiko. Bank akan memperhitungkan 'paparan intraday' ini dalam potongan (haircuts) dan biaya pendanaan mereka.

- Eksekusi Atomik: Melalui penyelesaian atomik on-chain, kedua ujung transaksi (jaminan dan uang tunai) berpindah pada saat yang bersamaan. Santander menguji ini pada Desember 2024, mengeksekusi repo intraday senilai 50 juta dolar AS dan 50 juta euro di Kinexys milik JPMorgan, dan menutup posisi secara otomatis tiga jam kemudian. Repo intraday yang dulu memerlukan pengaturan pihak ketiga yang kompleks atau komitmen jalur kredit, kini menjadi rutinitas.

Yang lebih signifikan, dalam demonstrasi Canton pada Januari 2026, London Stock Exchange Group (LSEG) memperkenalkan Digital Settlement House (DiSH)-nya ke dalam perdagangan. DiSH menggunakan deposit bank komersial ter-tokenisasi sebagai sisi uang tunai, bukan stablecoin.

Ini karena bank tidak akan menggunakan USDC untuk menyelesaikan transaksi miliaran dolar — USDC adalah janji pribadi, bukan 'uang sepenuhnya (money good)'. Token DiSH mewakili deposit aktual di bank yang diatur, dan dapat ditransfer on-chain 24/7. Ini memecahkan masalah sisi uang tunai, yaitu bagian terakhir yang hilang untuk adopsi institusional. Sekarang, Jepang berencana untuk menghubungkan JGB ke infrastruktur yang sama ini.

Apa Artinya Ini

Jika uji coba JGB berhasil, dan obligasi pemerintah AS sudah online, dengan obligasi pemerintah Eropa juga dalam demonstrasi, maka menurut saya, Canton mulai terlihat seperti SWIFT berikutnya.

Ini adalah jaringan tunggal yang menjadi lapisan default untuk perpindahan lintas batas jaminan terpenting di dunia. Sama seperti SWIFT, begitu cukup banyak lembaga bergabung, keluar menjadi hampir mustahil. Efek jaringan akan menghasilkan penggandaan. Setiap kelas obligasi pemerintah baru yang bergabung akan menguntungkan peserta yang ada dan membuat pesaing baru lebih sulit bersaing.

Saya pikir ini patut direnungkan. Kita di ruang kripto menghabiskan bertahun-tahun berdebat tentang desentralisasi, mengkhawatirkan titik kegagalan tunggal, membangun sistem yang tidak dapat dikendalikan jalurnya oleh entitas mana pun. Dan sekarang, penerapan blockchain terpenting dalam sejarah, sedang menyatu ke dalam satu jaringan izin tunggal yang dikelola oleh lembaga-lembaga yang sama yang menjalankan keuangan global.

Baik atau buruk? Itu tergantung pada apa yang Anda anggap sebagai tujuan dari semua ini. Jika tujuannya adalah meningkatkan efisiensi pasar modal, mengurangi risiko penyelesaian, membebaskan ratusan miliar jaminan yang terkunci, maka itu memang berhasil. Jika tujuannya adalah melemahkan kekuatan lembaga keuangan yang ada, maka justru sebaliknya yang terjadi — penjaga gerbang yang sama, hanya dengan infrastruktur yang lebih maju.

Saya tidak merasa ini membuatnya tidak penting. Menyelesaikan penyelesaian obligasi pemerintah dalam sistem keuangan yang terhubung blockchain, beroperasi 24/7, lintas batas, dan diselesaikan secara atomik, adalah peningkatan nyata dalam cara kerja keuangan global. Tetapi saya memang berpikir, penting untuk secara jujur menjelaskan 'jenis' peningkatan apa ini — ini adalah revolusi efisiensi: pipa dibangun kembali, tetapi tukang pipanya tetap orang yang sama.