Pada tahun 2026, pasar komputasi AI global telah memasuki tahap yang sangat dinamis. Di satu sisi, perusahaan teknologi papan atas sedang memusatkan sumber daya GPU dengan kecepatan yang belum pernah terjadi sebelumnya, misalnya:

- Kluster superkomputer Colossus milik xAI telah menggabungkan 550,000 unit GPU NVIDIA, dan sedang menuju target 1 juta GPU sesuai dengan peta jalan yang diumumkan;

- Project Stargate yang diluncurkan bersama oleh OpenAI, Oracle, dan SoftBank telah menempatkan lebih dari 450,000 unit GPU NVIDIA di Texas, dengan target daya total mencapai 1.2GW.

Di sisi lain, banyak perusahaan rintisan AI kecil-menengah dan tim penelitian independen mengalami pemblokiran daya komputasi. Kluster H100 AWS pernah mengalami periode tunggu hingga 8 hingga 12 bulan antara tahun 2023 hingga 2024, dengan tagihan komputasi awan seringkali melebihi jutaan dolar AS.

Justru dalam situasi pasokan yang sangat terbatas ini, segmen jaringan infrastruktur fisik terdesentralisasi (DePIN) dengan cepat bangkit.

- Hingga akhir Maret 2026, kapitalisasi pasar total segmen DePIN sekitar $9.423 miliar, dengan proyek aktif yang dilacak CoinGecko mendekati 250.

- Sektor ini pernah mencapai titik tertinggi kapitalisasi pasar sekitar $19.2 miliar pada September 2025, yang berarti pertumbuhan tahunan sekitar 270% dibandingkan dengan $5.2 miliar pada periode yang sama tahun 2024.

- Yang lebih krusial, berdasarkan agregasi data on-chain dari DeFiLlama dan Dune Analytics, pendapatan protokol tahunan dari protokol komputasi GPU terdesentralisasi pada awal 2026 telah melebihi $200 juta.

Kita harus mengakui, segmen ini telah melewati ambang batas besar yang belum pernah berhasil dicapai oleh narasi kripto lainnya – ia mulai mendapatkan pendapatan nyata dari klien non-kripto asli.

I. Gambaran Lengkap Industri: Dari Narasi Fanatik Menuju Realisasi Pendapatan

Pada tahun 2026, industri komputasi DePIN mulai memiliki data pendapatan yang dapat diverifikasi, dan tidak lagi hanya berupa tumpukan tabel kapitalisasi pasar dan pelepasan token. Segmen ini telah membentuk struktur berlapis yang jelas dalam dua tahun terakhir, dengan kondisi operasional protokol utama seperti yang ditunjukkan dalam tabel di bawah ini:

Tabel 1 Perbandingan Data Kunci Jaringan Komputasi Terdesentralisasi Utama Tahun 2026

Sumber data: Pengungkapan resmi proyek, Laporan Kuartal Messari, CoinMarketCap, CoinGecko / Coinbase, data hingga Mei 2026. Catatan: Bittensor tidak memiliki "pendapatan protokol" dalam arti tradisional – ia adalah lapisan insentif koordinasi model AI, memberi penghargaan kepada peserta dengan token inflasi, dan bergantung pada setiap subnet untuk menghasilkan pendapatan secara independen.

Dari tabel di atas, terlihat bahwa kelima protokol ini menempati posisi ekologis yang berbeda.

- Aethir memimpin dengan pendapatan tingkat perusahaan, pendapatan berulang tahunan sekitar $150 juta, dan saat ini merupakan protokol dengan skala pendapatan terbesar di segmen komputasi terdesentralisasi. Kliennya termasuk studio game, penyedia inferensi AI, dan tim pelatihan model.

- io.net fokus pada pengaturan kluster komputasi ML terdistribusi, dengan jaringan mencakup lebih dari 130,000 perangkat GPU di lebih dari 130 negara.

- Akash membentuk persaingan harga nyata melalui mekanisme penetapan harga lelang terbalik. Pengeluaran komputasi Q1 2026 melampaui rekor tertinggi baru $5 juta, dan token AKT naik lebih dari 72% sejak awal tahun.

- Bittensor sangat berbeda. Ia tidak menyewakan perangkat keras GPU, tetapi memberi insentif pada output kecerdasan AI itu sendiri, membentuk pasar kecerdasan mesin terdesentralisasi melalui 128 subnet.

- Render berawal dari rendering 3D, telah merender lebih dari 67 juta frame secara kumulatif, dan sedang berkembang ke komputasi AI umum.

II. Batasan Kemampuan: Apa yang Bisa dan Tidak Bisa Dilakukan Jaringan GPU Terdesentralisasi

Jaringan GPU terdesentralisasi lama terhimpit oleh dua suara ekstrem: di satu pihak, pihak promosi mengklaim biaya hanya sepersepuluh dari AWS dan siap mengganggu komputasi awan; di pihak lain, para skeptis menganggap GPU terdistribusi tidak mungkin mendukung beban kerja AI yang sebenarnya. Kedua penilaian ini keliru.

Kunci untuk memahami segmen ini adalah dengan mengakui karakteristik struktural GPU kelas konsumen.

Di satu sisi, pasokan daya komputasi jaringan terdesentralisasi banyak berasal dari GPU kelas konsumen, dengan kapasitas VRAM terbatas dan bandwidth antar-node bergantung pada broadband rumah. Ini menentukan bahwa jaringan ini secara alami tidak cocok untuk pelatihan sinkron model besar terdepan – tugas semacam ini membutuhkan ribuan GPU high-end dengan interkoneksi latensi sangat rendah, yang merupakan skenario yang dirancang khusus untuk awan skala sangat besar.

Di sisi lain, pada beban kerja yang toleran terhadap latensi dan sensitif terhadap biaya, keunggulan rasio harga-kinerja jaringan terdesentralisasi cukup jelas: penyaringan molekul paralel dalam penemuan obat AI, rendering batch teks-ke-gambar dan teks-ke-video, serta pipeline pra-pemrosesan data skala besar, adalah skenario khas yang cocok.

Selain itu, ekspansi model open-source yang berkelanjutan dan evolusi teknis inferensi ringan secara sistematis memperluas pasar yang dapat dilayani oleh jaringan terdesentralisasi. Semakin banyak model dapat dijalankan secara efisien pada satu atau beberapa GPU kelas konsumen, ambang batas untuk inferensi dan fine-tuning menurun, dan ini justru interval di mana jaringan terdesentralisasi paling kompetitif.

Grafik 2 Hubungan Kesesuaian antara Beban Kerja AI dan Infrastruktur Komputasi

Sumber data: Disusun berdasarkan Laporan Pelatihan Multi-node Together AI (Januari 2026), Dokumen Teknis Aliran Jaringan Kluster LLM Dell (Desember 2025), Analisis Industri Cointelegraph (Januari 2026).

Berdasarkan ini, peluang nyata GPU terdesentralisasi terkonsentrasi pada skenario inferensi, fine-tuning, pra-pemrosesan data, operasi berkelanjutan Agent, dll. – yang bersifat tersegmentasi, terdistribusi, dan sensitif harga – bukan bersaing langsung dengan awan skala sangat besar di pasar pelatihan terdepan.

Patut dicatat, dari lingkungan produksi AI saat ini, proporsi konsumsi daya komputasi total untuk pelatihan telah jauh lebih rendah dibandingkan tugas inferensi dan berbasis Agent. Tugas-tugas terakhir inilah yang menjadi sumber utama pertumbuhan permintaan komputasi. Ini berarti pasar yang menjadi sasaran jaringan terdesentralisasi, dalam hal skala, tidak berada di pinggiran – justru sesuai dengan lapisan yang memiliki volume terbesar dan pertumbuhan tercepat dalam struktur permintaan daya komputasi AI.

III. Apakah Keunggulan Harga Nyata: Benarkah Lebih Murah 60%?

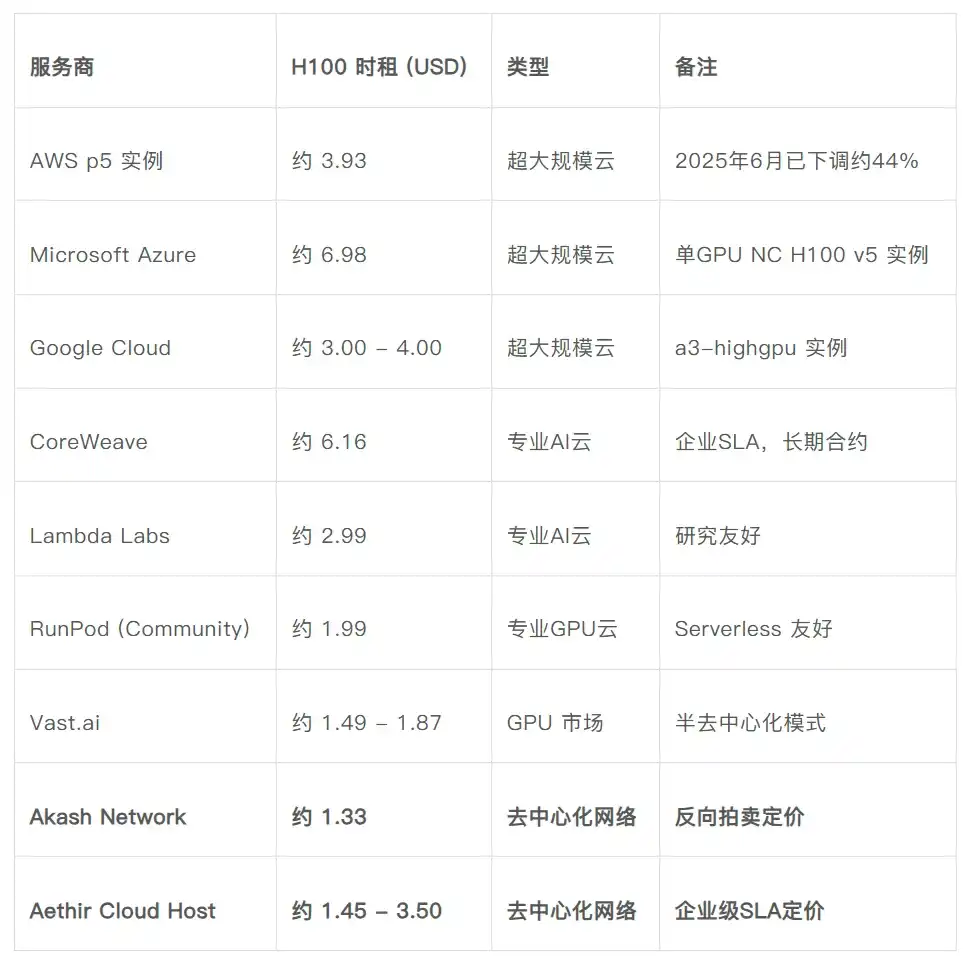

Salah satu alasan mengapa komputasi terdesentralisasi sangat diminati adalah klaim "lebih murah 60%" yang tersebar luas. Klaim ini muncul dari perbandingan biaya keduanya. Harga yang dipublikasikan di situs web Akash Network menunjukkan bahwa sewa per jam untuk GPU H100 sekitar $1.33; setelah diskon sekitar 44% pada Juni 2025, instance p5 AWS dengan 8 kartu, biaya sewa per GPU tunggal yang dialokasikan sekitar $3.93. Ini adalah perbandingan yang paling sering muncul dalam banyak laporan, dan juga sumber dari klaim "komputasi terdesentralisasi lebih murah 60% atau lebih".

Grafik 3 Perbandingan Harga Sewa per Jam GPU H100 (Awal 2026)

Sumber data: Harga publik AWS, Azure, Google Cloud; situs web Akash Network; dokumentasi resmi Aethir; getdeploying.com (Mei 2026); IntuitionLabs "H100 Rental Prices Compared" (Mei 2026); Silicon Data "H100 Price Spike" (Januari 2026).

Tabel di atas membandingkan perbedaan harga sewa GPU H100 antara platform terpusat dan jaringan terdesentralisasi. Dari perbandingan ini, dapat disimpulkan:

Pertama, keunggulan harga jaringan GPU terdesentralisasi relatif terhadap awan skala sangat besar adalah nyata – sekitar 60% lebih rendah dibandingkan harga alokasi rata-rata AWS p5, dan dapat mencapai 75% hingga 80% lebih rendah dibandingkan instance GPU tunggal (AWS/Azure).

Kedua, dibandingkan dengan awan GPU profesional yang telah bersaing ketat (RunPod, Vast.ai), perbedaan harga dengan jaringan GPU terdesentralisasi akan menyempit menjadi 15% hingga 35%, bahkan hampir sama dalam beberapa skenario.

Ketiga, yang benar-benar membedakan adalah atribut struktural. Tanpa perlu akun perusahaan, tanpa komitmen penggunaan minimum, dihidupkan dan dihentikan sesuai permintaan, distribusi geografis node yang fleksibel, dan tanpa penguncian vendor – inilah daya tarik sebenarnya dari GPU terdesentralisasi.

Namun, perlu juga disebutkan bahwa: Biaya tersembunyi juga tidak dapat diabaikan. Stabilitas node dalam jaringan terdesentralisasi bervariasi. Dalam skenario produksi, diperlukan penyebaran redundan atau mekanisme toleransi kesalahan tambahan. Biaya tambahan ini akan mengikis keunggulan harga nominal hingga tingkat yang berbeda-beda. Ini adalah salah satu hambatan praktis utama yang dihadapi oleh perusahaan yang mengadopsi GPU terdesentralisasi secara besar-besaran pada tahun 2026.

IV. Perubahan Nyata Segmen pada Tahun 2026

Mengintegrasikan data yang ada, segmen komputasi terdesentralisasi pada tahun 2026 sedang mengalami dua perubahan mendalam yang dapat diamati.

Pertama adalah pematangan ekonomi token. Proyek DePIN awal umumnya bergantung pada subsidi token inflasi untuk penyedia perangkat keras. Model ini memiliki kelemahan intrinsik: penurunan harga token menyebabkan pendapatan penyedia menyusut, setelah penyedia keluar, ketersediaan jaringan menurun, yang selanjutnya menekan harga token, menciptakan siklus negatif. Antara tahun 2025–2026, proyek-proyek papan atas beralih ke model baru yang secara langsung mengikat mekanisme token dengan volume bisnis nyata.

Model BME (Burn-Mint Equilibrium) yang ditetapkan oleh Render Network melalui RNP-001, mewajibkan pembuat konten membayar tugas rendering dengan harga mata uang fiat, yang secara otomatis dikonversi ke token RENDER dan dihancurkan setelah tugas selesai. Mekanisme ini telah berjalan selama bertahun-tahun.

Ekonomi token asli io.net bergantung pada pelepasan tetap dan pendapatan penyedia yang sensitif harga, mudah memicu "spiral kematian". IDE (Incentive Dynamic Engine) yang akan diluncurkan pada Q2 2026 akan menggantikan emisi tetap dengan model yang digerakkan oleh permintaan, menstabilkan pendapatan penyedia dengan harga dolar, dan secara dinamis menyesuaikan pasokan token berdasarkan pendapatan real-time dan harga token.

Kedua model ini memiliki perbedaan mekanis, tetapi logika dasarnya sama: mengaitkan pembakaran dan pencetakan token dengan konsumsi daya komputasi nyata, dan mengaitkan pendapatan penyedia dengan nilai dolar. Ini adalah pertama kalinya infrastruktur terdesentralisasi memiliki logika struktur keuangan yang dapat dibandingkan dengan bisnis SaaS tradisional pada tingkat desain token.

Kedua adalah kejelasan jalur masuk pasar yang semakin meningkat. Klien awal jaringan komputasi DePIN hampir seluruhnya berasal dari tim crypto-native, yang memiliki batas pasar alami. Sejak tahun 2025, muncul beberapa kasus perusahaan tradisional yang masuk ke dalam sistem komputasi terdesentralisasi melalui kerja sama spesifik.

Sejak Desember 2024, io.net telah bergabung dengan Dell Technologies Partner Program, menjadi mitra resmi dan penyedia layanan awan. Kedua pihak akan berkolaborasi dalam promosi pasar dan pengembangan permintaan, memungkinkan klien perusahaan mengintegrasikan dan menyebarkan daya komputasi GPU terdesentralisasi dengan perangkat keras Dell. Sebelumnya pada April 2024, io.net menjalin kemitraan dengan platform kreatif AI KREA. Daftar klien perusahaan KREA termasuk Nike, Apple, FC Barcelona, Publicis Group, dan Meta. io.net menyediakan kluster GPU NVIDIA A100-80GB untuk KREA dengan penawaran harga sekitar sepertiga dari harga pasar rata-rata.

Pada waktu yang sama, lebih dari 150 klien perusahaan berbayar Aethir tersebar di tiga bidang utama: AI, Web3, dan game. Pendapatan kuartal tunggal Q3 2025 mencapai $39.8 juta, pendapatan tahunan melebihi $147 juta, mencakup skenario inferensi AI, pelatihan model, dan platform Agent.

Di sisi Akash, Venice.ai (aplikasi generatif AI pribadi dan tanpa sensor) menggunakan GPU Akash untuk memproses permintaan inferensi. FLock.io (platform pembelajaran federasi) memungkinkan operator untuk menyebarkan node validasi di Akash. Kedua integrasi ini selesai pada tahun 2024.

Ciri umum dari kasus-kasus di atas adalah: perusahaan non-kripto asli mulai memasukkan daya komputasi terdesentralisasi ke dalam pengadaan dan integrasi teknologi yang sebenarnya, tidak hanya terbatas pada tingkat narasi. Meskipun jumlah kasusnya tidak banyak, ini mewakili terobosan substansial dalam jalur masuk pasar.

Grafik 4 Perubahan Indikator Kunci Segmen Komputasi DePIN (2024 - 2026)

Sumber data: BlockEden "Decentralized GPU Networks 2026" "DePIN Revenue Inflection"; Yellow.com (Mei 2026); Seri Laporan Proyek Messari; CoinGecko "Top Bittensor Subnets" (April 2026).

Namun, pada saat yang sama perlu diakui bahwa: Segmen komputasi terdesentralisasi saat ini masih memiliki hambatan inti yang sangat besar dan belum terselesaikan.

Pertama, penawaran harga GPU mentah memang lebih murah (dapat mencapai diskon 45-60%), tetapi varians keandalan biasanya memaksa pengguna untuk melakukan cadangan daya komputasi berlebihan, yang sangat mengikis penghematan biaya nominal.

Kedua, dalam penggunaan daya komputasi terdesentralisasi oleh perusahaan, masih ada beberapa kesulitan, seperti: pengaturan yang sulit, debug gangguan terdistribusi yang sulit, kurangnya jaminan SLA (Service Level Agreement) yang dapat dieksekusi, dll.

Ketiga, tumpukan teknologi DePIN sangat terfragmentasi – daya komputasi, penyimpanan, validasi, dan data tersebar di berbagai protokol, sehingga pengembang harus menyambungkan banyak sistem untuk menyelesaikan penyebaran tingkat produksi, yang secara signifikan meningkatkan biaya rekayasa.

Pengecualian yang perlu diperhatikan dalam masalah sisi perusahaan adalah Aethir. Aethir mempertahankan waktu aktif 99.31% pada lebih dari 435,000 kontainer GPU, memiliki SLA tingkat perusahaan yang dapat dieksekusi, dan merupakan salah satu dari sedikit proyek dalam segmen komputasi terdesentralisasi saat ini yang dapat memenuhi persyaratan layanan tingkat kontrak perusahaan.

Tentu saja, keberadaan masalah-masalah di atas bukan hanya merupakan kendala saat ini, tetapi juga ruang kosong nyata di mana para pengembang proyek dapat secara spesifik terlibat.

V. Implikasi Jalur Pengembangan Pihak Ekosistem

Bagi pihak ekosistem yang memasuki segmen ini pada tahun 2026, data sebelumnya mengarah pada beberapa penilaian spesifik:

Pertama, hindari membangun kembali lapisan agregasi dasar. io.net, Akash, dan Aethir telah membangun jaringan agregasi GPU dengan skala yang cukup besar di rentang harga yang berbeda. Proyek baru jika hanya memasuki dengan agregasi GPU umum, tanpa diferensiasi yang signifikan – baik dalam cakupan geografis, kualifikasi kepatuhan, jenis perangkat keras khusus, atau sertifikasi industri vertikal – akan sulit membangun keunggulan berkelanjutan. Proyek seperti Render yang berkembang dari rendering ke daya komputasi AI, atau Aethir yang berkembang dari game awan ke inferensi AI perusahaan – yang secara alami telah mengakumulasi sumber daya skenario spesifik – lebih mudah mendapatkan pengguna awal dan kemampuan penetapan harga yang berbeda dibandingkan dengan jaringan agregasi murni umum.

Kedua, lapisan alat dan lapisan menengah adalah titik masuk yang lebih realistis. Beberapa masalah yang belum terselesaikan sebelumnya – manajemen keandalan, debug terdistribusi, jaminan SLA, penyelesaian lintas rantai, pembelian dan rekonsiliasi daya komputasi tingkat Agent – masing-masing sesuai dengan proyek berbasis alat yang dapat berdiri sendiri.

- Verde dari Gensyn adalah contoh awal. Ini adalah protokol verifikasi yang dirancang khusus untuk pembelajaran mesin dalam lingkungan terdesentralisasi. Intinya adalah sistem arbitrase sengketa ringan yang dapat secara tepat menemukan langkah pertama di mana pelatih dan validator menghasilkan perbedaan dalam grafik komputasi pelatihan, sehingga hanya perlu menghitung ulang operasi tunggal itu, tanpa perlu menjalankan ulang seluruh tugas, secara signifikan mengurangi overhead verifikasi.

- Pemikiran lain, misalnya yang diusulkan io.net, adalah menggunakan protokol MCP, memungkinkan AI Agent membeli dan mengatur sumber daya komputasi secara langsung tanpa KYC manual dan akun perusahaan, sehingga menghindari ambang batas masuk layanan awan tradisional yang tidak ramah terhadap Agent otonom.

Rantai alat yang dibangun di sekitar protokol dasar ini memiliki ruang diferensiasi yang lebih jelas dibandingkan membuat pasar GPU lagi.

Ketiga, peluang di lapisan aplikasi vertikal sedang terdiferensiasi. Skenario spesifik seperti biofarmasi AI, generasi gambar/video AI, operasi berkelanjutan Agent AI, analisis dan backtesting data on-chain, komputasi privasi (dikombinasikan dengan TEE), masing-masing memiliki sensitivitas biaya, toleransi latensi, dan persyaratan keandalan yang berbeda terhadap daya komputasi. Kasus seperti subnet Templar yang melatih model Covenant 72B parameter di Bittensor menunjukkan bahwa pelatihan skala kecil dan tugas spesifik dapat dilakukan di jaringan terdesentralisasi; tetapi pada saat yang sama, peristiwa keluarnya tim selanjutnya juga mengingatkan bahwa stabilitas tata kelola dan tim proyek aplikasi vertikal terikat erat dengan kinerja pasar token.

Keempat, desain ekonomi token menjadi hambatan inti. Model token seperti BME dan IDE yang terkait dengan volume bisnis nyata telah menjadi standar de facto bagi proyek komputasi DePIN generasi baru. Jalur awal yang melepaskan token terlebih dahulu, menarik perangkat keras masuk ke jaringan, kemudian mempromosikan kapitalisasi pasar untuk menarik pengguna, telah terbukti tidak berkelanjutan dalam kondisi pasar tahun 2026. Desain model token proyek baru harus menjawab dari hari pertama: dari mana permintaan token berasal.

Kelima, ada satu hal lagi yang perlu ditambahkan: kombinasi antara jaringan GPU terdesentralisasi dan ekonomi AI Agent baru saja dimulai pada tahun 2026. Ketika jumlah AI Agent mengalami pertumbuhan tingkat besar dalam 12 hingga 18 bulan ke depan, permintaan akan daya komputasi terdesentralisasi tidak akan lagi menjadi opsi bagi tim tingkat perusahaan, tetapi menjadi pintu masuk default untuk aktivitas ekonomi non-manusia. Perubahan ini secara struktural kompatibel dengan jaringan daya komputasi terdesentralisasi – sistem KYC manual dan akun perusahaan layanan awan tradisional tidak ramah terhadap Agent, sementara pasar daya komputasi tanpa izin justru mengisi kekosongan ini.

VI. Pengamatan Go2Mars Research Institute

Kondisi jaringan GPU terdesentralisasi pada tahun 2026, bukanlah "mengganggu komputasi awan secara total" seperti yang dipromosikan pendukung, juga bukan "penipuan konsep" seperti yang dikatakan para skeptis. Ia telah menjadi lapisan dalam tumpukan infrastruktur AI yang memiliki pendapatan nyata, batasan kemampuan yang jelas, dan dapat dibeli oleh perusahaan – tetapi skenario yang paling cocok masih terkonsentrasi di bidang inferensi, fine-tuning, persiapan data, operasi berkelanjutan Agent, dll. Pasar pelatihan model dasar terdepan masih menjadi milik awan terpusat skala sangat besar.

Bagi pihak ekosistem, ini berarti jendela peluang dalam 12 hingga 18 bulan ke depan terkonsentrasi pada tiga posisi.

- Pertama adalah lapisan alat yang berpusat pada ekonomi Agent dan inferensi AI, termasuk pengaturan daya komputasi, verifikasi perilaku, pengukuran dan penagihan, jaminan SLA, dan penyelesaian lintas rantai.

- Kedua adalah lapisan aplikasi yang terikat dengan industri vertikal spesifik, termasuk skenario yang sensitif biaya dan toleran latensi seperti biofarmasi, pembuatan konten, ilmu data on-chain, dll.

- Ketiga adalah kombinasi mendalam antara ekonomi token generasi baru dan jalur pembayaran tingkat perusahaan, yang memerlukan pengikatan langsung sisi permintaan token dengan volume bisnis nyata.

Tim Institute baru-baru ini telah bekerja sama secara mendalam dengan beberapa proyek AI × Crypto dalam hal penentuan posisi segmen, pemilihan jalur teknis, desain model token, strategi masuk pasar, dan koneksi dengan VC. Jika pengembang proyek menilai bahwa mereka lebih cocok untuk memasuki salah satu dari ketiga posisi di atas, silakan hubungi kami untuk diskusi penelitian dan koneksi inkubasi lebih lanjut.