Ditulis oleh: Jordi Visser

Dikompilasi oleh: Luffy, Foresight News

Gelombang bull run besar Bitcoin berikutnya mungkin akan dimulai dari area yang paling tidak terduga: pasar kredit privat.

Ini bukan karena kehancuran kredit privat akan langsung menguntungkan Bitcoin. Dalam krisis likuiditas yang sebenarnya, aset likuid tinggi seperti Bitcoin biasanya akan dijual terlebih dahulu bersama aset lainnya. Tahap pertama krisis bukanlah penyelamatan, melainkan likuidasi; tetapi logika inti yang sebenarnya, muncul pada tahap kedua.

Dalam sebuah sistem yang memiliki utang tinggi, sangat terfinansialisasi, dan secara politis tidak dapat mentolerir penyelesaian kredit jangka panjang, 'surutnya' likuiditas hampir tidak pernah berlangsung lama. Dan ketika pemerintah menyuntikkan likuiditas kembali, Bitcoin sering kali memahami arti dari langkah ini lebih cepat daripada hampir semua aset lainnya.

Warren Buffett telah menggambarkan skenario ini dengan kata-kata yang paling gamblang: 'Hanya ketika air surut, Anda tahu siapa yang berenang telanjang.' Dia juga pernah mengejek struktur biaya yang 'sangat dihormati dan obsesi terhadap leverage' dari ekuitas swasta, dan kemudian memperingatkan: pada momen-momen langka tertentu, 'kredit akan menghilang dalam sekejap, utang akan menjadi jebakan keuangan yang mematikan'.

Buffett saat itu tidak berbicara tentang Bitcoin, tetapi sedang mendiagnosis sistem keuangan yang dibangun di atas leverage, ketidaktransparanan, dan kepercayaan. Dan diagnosis ini, sangat cocok untuk pasar kredit privat saat ini. Ketika air surut, kerapuhan yang tersembunyi bukan lagi risiko teoretis, tetapi menjadi seluruh realitas pasar.

Inilah mengapa kredit privat saat ini sangat penting. Menurut perhitungan Morgan Stanley, pada awal 2025 ukuran pasar ini sekitar $3 triliun, dan diperkirakan akan mendekati $5 triliun pada tahun 2029, dan sinyal peringatan sudah muncul.

Minggu ini, Morgan Stanley memberlakukan pembatasan penebusan pada salah satu dana kredit privatnya, karena investor mengajukan penebusan yang mendekati 11% dari total ukuran dana; pada saat yang sama, JP Morgan melakukan penyusutan nilai terhadap beberapa pinjaman yang ditujukan ke dana kredit privat, kekhawatiran pasar terhadap eksposur di sektor perangkat lunak terus memanas.

Intinya bukanlah seluruh pasar mengalami krisis, tetapi tekanan bukan lagi asumsi, tekanan tersebut benar-benar terwujud dalam pembatasan penebusan, penyusutan aset, dan perubahan perilaku pemberi pinjaman.

AI adalah Katalis Krisis

Risiko intinya bukan hanya leverage itu sendiri, tetapi leverage yang terikat dengan industri yang sedang ditentukan harga ulang secara real-time oleh AI.

Morgan Stanley pada bulan Maret mencatat, sekitar 25% portofolio perusahaan pengembangan bisnis dialokasikan di sektor perangkat lunak. Mengingat dampak AI terhadap model bisnis industri perangkat lunak, proporsi ini sangat tinggi.

Selama bertahun-tahun, logika pendanaan industri perangkat lunak dibangun berdasarkan asumsi ini: pendapatan berulang setara dengan arus kas yang stabil, loyalitas pelanggan yang kuat, margin keuntungan yang tinggi, jalur keluar yang solid. Dan AI sedang mengubah semua ini: kemampuan penetapan harga tertekan, produk dengan cepat menjadi modul fungsi, parit kompetitif menyempit, investasi dalam daya komputasi dan pengembangan produk menjadi pengeluaran kaku.

Dengan kata lain, dasar pemberian kredit untuk banyak kredit privat, adalah model bisnis perangkat lunak yang mungkin sudah ketinggalan zaman.

Bitcoin Juga Berada di Tengah Badai

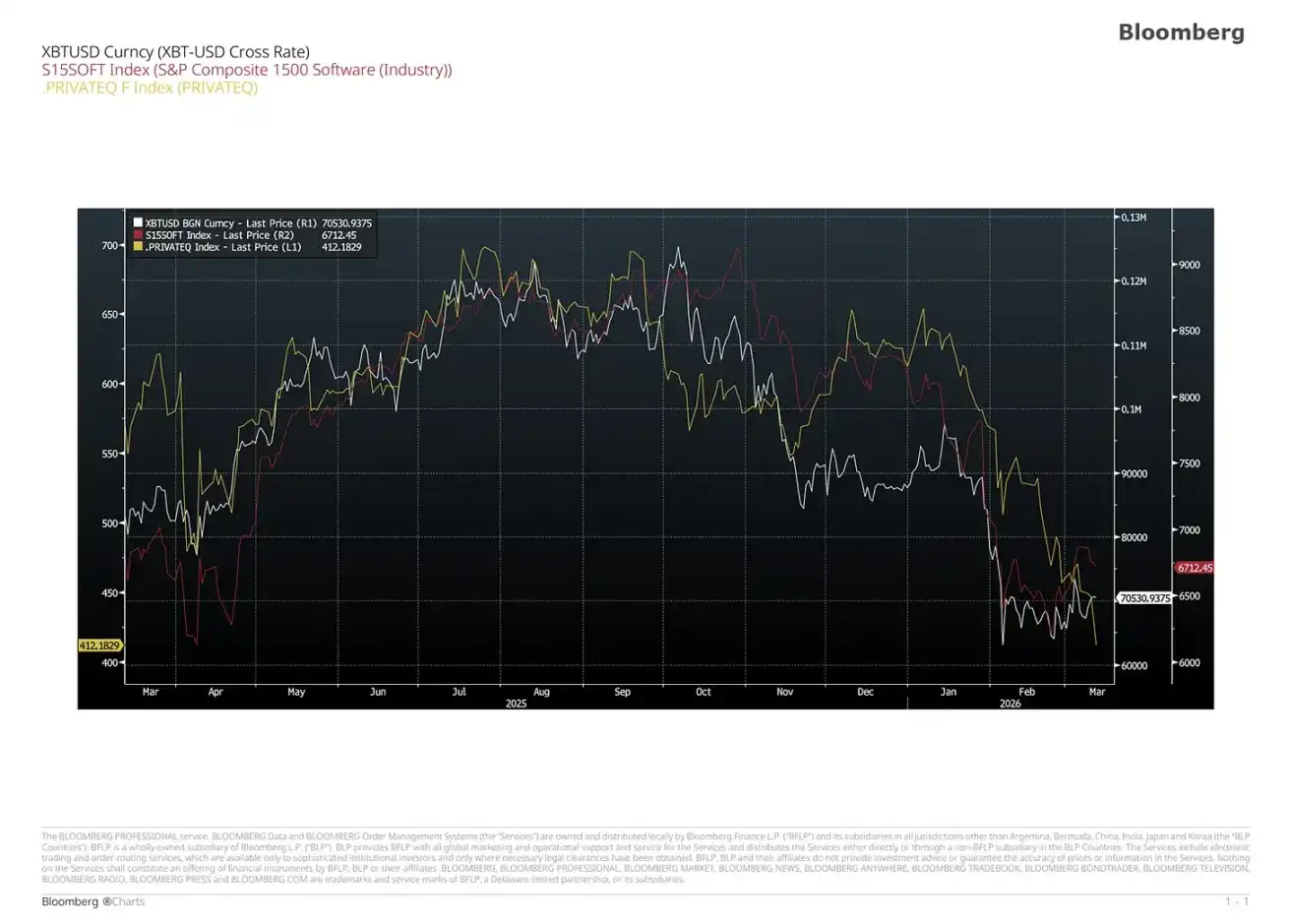

Semua diskusi seputar valuasi perangkat lunak dan kredit privat, pada akhirnya akan menunjuk ke Bitcoin. Melihat grafik superposisi pergerakan Bitcoin dengan saham perangkat lunak dan saham ekuitas swasta, korelasinya jelas:

Pergerakan Bitcoin memiliki karakteristik Beta sektor perangkat lunak dan Beta likuiditas, dan saat ini kedua kekuatan ini secara bersamaan menekannya.

Pada tahun 2025, saya pernah memperkirakan Bitcoin akan mengalami kenaikan yang kuat, didorong oleh meningkatnya dukungan pemerintah dan kebangkitan agen AI, faktor-faktor ini seharusnya memperkuat efek jaringan kripto, membuatnya ditilai ulang bersama sektor perangkat lunak, menjadi kelas aset pertumbuhan tinggi. Meskipun volume perdagangan stablecoin dan kapitalisasi pasar meningkat, ekspektasi optimis Bitcoin ini akhirnya tidak terwujud.

Sebaliknya, dengan diterapkannya teknologi seperti Opus 4.5, OpenClaw, fokus pasar beralih ke disrupsi AI terhadap industri perangkat lunak itu sendiri. Investor menilai kembali kelangsungan model perangkat lunak tradisional, kelipatan valuasi dengan cepat disesuaikan ke bawah, ini juga menghantam kredit privat yang merupakan sumber pendanaan penting bagi ekosistem perangkat lunak.

AI memaksa penentuan harga ulang yang disruptif pada industri perangkat lunak, salah satu logika penetapan harga makro Bitcoin tertekan; pada saat yang sama, siklus likuiditas global yang mengencang, juga menekan karakteristik inti lainnya: sensitivitas tinggi terhadap likuiditas global.

Inilah alasan mengapa munculnya retakan di kredit privat tidak akan langsung menguntungkan Bitcoin: dalam jangka pendek, efeknya seringkali sebaliknya. Bitcoin likuid, kepemilikannya tersebar, mudah dijual, pada tahap pertama tekanan pasar, prioritas likuiditas jauh lebih tinggi daripada logika nilai jangka panjang.

Bitcoin Turun Duluan Saat Panik, Naik Duluan Saat Pemerintah Menyelamatkan

Sejarah membuktikan ritme ini.

Dalam kepanikan 'uang tunai yang menjadi raja' pada Maret 2020, Reuters melaporkan Bitcoin anjlok lebih dari 20% dalam satu hari, turun lebih dari 30% dalam lima hari, investor menjual hampir semua aset. Kemudian kebijakan penggelontoran uang dimulai, hingga Januari 2021, Bitcoin naik lebih dari 900% dari titik terendah Maret, pemerintah berbagai negara memperluas pengeluaran untuk menangkal dampak pandemi, investor khawatir tentang inflasi dan depresiasi mata uang, Bitcoin sepenuhnya mencerminkan ekspektasi ini.

Bitcoin bukan tidak takut panik, hanya saja ia akan mencerminkan kenaikan yang dibawa oleh kebijakan penyelamatan pemerintah berikutnya lebih awal dan lebih tajam daripada aset lainnya.

Dalam krisis bank regional AS tahun 2023, skenario yang sama terjadi: Silicon Valley Bank mengalami penarikan dana nasabah sebesar $42 miliar dalam satu hari, dan ada aplikasi penarikan $100 miliar lainnya yang mengantri untuk hari berikutnya. Kemudian, pihak berwenang memberikan jaminan untuk semua nasabah, Federal Reserve meluncurkan Bank Term Funding Program, memberikan pinjaman dengan nilai nominal untuk agunan yang memenuhi syarat. Setelah gejolak itu, harga Bitcoin merangkak ke level tertinggi dalam sembilan bulan, dan lebih dari dua kali lipat pada akhir tahun.

Pola intinya selalu konsisten: Bitcoin sering dirugikan dalam perebutan uang tunai, kemudian berbalik menguangkan keuntungan dari kebijakan penyelamatan pemerintah.

Mengapa Penyelamatan Pasti Datang

Mekanisme ini sangat penting saat ini, karena sistem keuangan AS sulit menahan pengencangan likuiditas jangka panjang.

Kantor Anggaran Kongres AS pada Februari 2026 menyatakan, defisit federal tahun fiskal 2026 akan mencapai $1,9 triliun, utang yang dipegang publik telah mencapai 101% dari PDB. Pada saat yang sama, indikator Buffett (kapitalisasi pasar total saham AS / PDB) pada awal Maret sekitar 219%.

Inilah realitas finasialisasi: utang berdaulat tinggi, ukuran pasar aset jauh melampaui ekonomi riil. Dalam pola seperti ini, pembuat kebijakan tidak memiliki ruang untuk membiarkan likuidasi terjadi sepenuhnya secara spontan. Ekonomi modern terlalu terkait dengan harga aset, negara dan pertumbuhan ekonomi juga terlalu terkait dengan operasi pasar, oleh karena itu, metode penyelesaian murni tidak dapat dipertahankan.

Federal Reserve telah menunjukkan reaksi stres ini, memperlambat pengurangan neraca pada Maret 2025, memutuskan pada Oktober untuk menghentikan penjualan sekuritas pada 1 Desember, meluncurkan pembelian manajemen cadangan pada Desember untuk mempertahankan cadangan yang memadai. Bahkan tanpa krisis penuh, sistem sudah bergerak kembali ke arah pelonggaran.

Setelah menyadari bahwa sistem keuangan itu sendiri perlu menghidupkan kembali likuiditas, tidak sulit untuk menilai: ketika krisis kredit privat berikutnya pecah, hampir mustahil bagi pembuat kebijakan untuk hanya berdiam diri.

Secara politis更是如此 (terlebih lagi). Komite Penasihat Investor SEC AS pada September 2025 mencatat, meskipun telah memperluas saluran partisipasi publik melalui produk terdaftar, aset pasar privat memiliki transparansi yang lebih rendah dan risiko yang lebih tinggi. Morningstar menyatakan, pada kuartal ketiga 2025, ukuran aset bersih dana semi-likuid telah mencapai $493 miliar.

Ketika dana ritel dan dana saluran kekayaan dikemas menjadi eksposur kredit non-likuid, kredit privat bukan lagi masalah institusi niche, melainkan isu publik. Ketika risiko ketidaktransparanan berkembang menjadi masalah publik, pemerintah pasti akan turun tangan.

Bitcoin Kembali ke Logika Aslinya

Whitepaper Bitcoin mengusulkan sistem uang elektronik peer-to-peer, memungkinkan dua pihak bertransaksi langsung, tanpa melalui lembaga keuangan. Dan prasasti terkenal pada blok genesis — "Menteri Keuangan berada di ambang penyelamatan bank kedua", mengungkap warna politik dasarnya.

Whitepaper menyediakan arsitektur teknis, blok genesis membawa metafora politik. Bitcoin lahir dari perlawanan terhadap budaya penyelamatan, ketergantungan pada perantara, dan tindakan penyelamatan yang sembarangan.

Oleh karena itu, setiap kali pemerintah turun tangan menyelamatkan sistem rapuh yang ditumpuk dengan leverage tersembunyi, logika asli Bitcoin menjadi lebih kuat.

Pada saat yang sama, infrastruktur keuangan sedang menuju operasi 24/7. Pada Oktober 2025, Federal Reserve mengumumkan Fedwire dan National Settlement System berencana beroperasi pada hari Minggu dan hari libur pada tahun 2028 atau 2029. Ini bukanlah adopsi resmi Bitcoin, tetapi menandakan pengakuan sistem terhadap fakta penting: ekonomi semakin digital, terus-menerus, dan kompatibilitas dengan jam bank tradisional semakin rendah.

Jika agen AI menjadi peserta ekonomi yang sebenarnya, dana dan agunan perlu bersirkulasi dengan kecepatan perangkat lunak. Ini tidak berarti setiap transaksi harus diselesaikan dengan Bitcoin, tetapi berarti agunan yang langka, netral, dan digital akan menjadi semakin penting.

Air pasang yang disebut Buffett, sedang surut di pasar kredit privat. AI pertama kali mengekspos aset pinjaman yang paling rapuh, terutama bagian-bagian yang salah menilai pendapatan perangkat lunak sebagai arus kas permanen. Bitcoin dirugikan dalam gelombang dampak pertama, karena sekaligus dianggap sebagai Beta ganda perangkat lunak dan likuiditas.

Tetapi utang AS terlalu tinggi, ekonomi terlalu terfinansialisasi, dana ritel dan aset privat terikat terlalu erat, pembuat kebijakan tidak dapat mentolerir penyelesaian yang tidak teratur dalam jangka panjang. Likuiditas pada akhirnya akan kembali. Dan setiap kali likuiditas dihidupkan kembali, Bitcoin biasanya adalah salah satu aset yang paling awal bereaksi.

Inilah mengapa kredit privat sangat penting dalam lingkungan saat ini.

Sangat ironis, Bitcoin memang lahir untuk momen seperti ini: sebuah dunia yang dipenuhi perbankan bayangan, leverage tersembunyi, utang pemerintah tinggi, dan hanya bisa mengandalkan penggelontoran uang untuk menangani krisis. Kredit privat bukan hanya sektor risiko di pasar, tetapi titik tabrakan terkonsentrasi dari valuasi yang kaku, leverage yang tertanam, disrupsi AI, intervensi dana ritel, dan reaksi stres kebijakan.

Pembatasan penebusan dan penyusutan aset kredit privat baru-baru ini menunjukkan, proses penyesuaian mungkin sudah dimulai. Jika kredit privat menjadi pusat gelombang surut likuiditas berikutnya, gelombang bull run besar Bitcoin berikutnya tidak akan dimulai dari narasi pembagian hadiah blok (halving) atau lingkungan makro yang sempurna, tetapi dimulai dari paparan risiko, penyelamatan kebijakan, dan akhirnya pasar menyadari: sistem keuangan masih tidak dapat lepas dari suntikan likuiditas.