Penulis: Gu Yu, ChainCatcher

Hanya beberapa hari memasuki tahun 2026, peristiwa penggalangan dana publik proyek ternyata paling suram dalam industri crypto mungkin telah tercipta: hampir 30 jam setelah peluncuran penawaran publik token Infinex, jumlah yang berhasil dikumpulkan hanya $460 ribu, belum mencapai 10% dari target yang diharapkan.

Perlu diketahui, pihak resmi proyek Infinex telah mempertimbangkan kondisi pasar yang suram, dengan melakukan konsesi signifikan dalam valuasi, target penggalangan dana, dan desain persyaratan, menurunkan valuasi penawaran publik ini dari $300 juta yang diumumkan November lalu, menjadi hanya $100 juta, dan menurunkan target penggalangan dana dari $15 juta menjadi $5 juta.

Bahkan dengan penyesuaian drastis seperti ini, penawaran publik Infinex masih mendapat sambutan dingin dari pasar, hal ini membuat banyak pengamat pasar terkejut. Bagaimanapun, Infinex sebagai proyek bintang sebelumnya telah mendapatkan pendanaan lebih dari $60 juta, dengan latar belakang tim pendiri dan investor yang sangat kuat. Nasib Infinex, merupakan gambaran nyata dari kondisi lesunya pasar crypto saat ini.

Apa itu Proyek Infinex?

Sebagai proyek yang didirikan oleh DeFi OG, pendiri Synthetix Kain Warwick, Infinex memisahkan diri dari Synthetix pada tahun 2023, awalnya diposisikan sebagai protokol kontrak berjangka terdesentralisasi, secara bertahap berevolusi menjadi aplikasi crypto komprehensif, memungkinkan pengguna untuk beralih mulus antara protokol dan chain yang berbeda dalam satu antarmuka terpadu, fokus saat ini adalah kontrak berjangka berbasis Hyperliquid, bridging dan perdagangan lintas chain, manajemen aset multichain, dan menghasilkan pendapatan.

Fitur utamanya yang lain adalah, menggunakan arsitektur keamanan baru yang berpusat pada akun pintar dan kunci di chain, ini menggantikan mode seed phrase tradisional serta email, membuat login lebih mudah dan cepat, dan juga mendukung penggunaan teknologi biometrik (sentuh atau wajah ID) untuk penandatanganan transaksi di chain.

Secara keseluruhan, Infinex bertujuan berorientasi pada pengalaman pengguna, menekankan penurunan ambang batas pengguna, mengintegrasikan likuiditas multichain, dan berusaha menyelesaikan masalah kompleksitas penggunaan dan fragmentasi aset yang telah lama ada di DeFi pada tingkat produk.

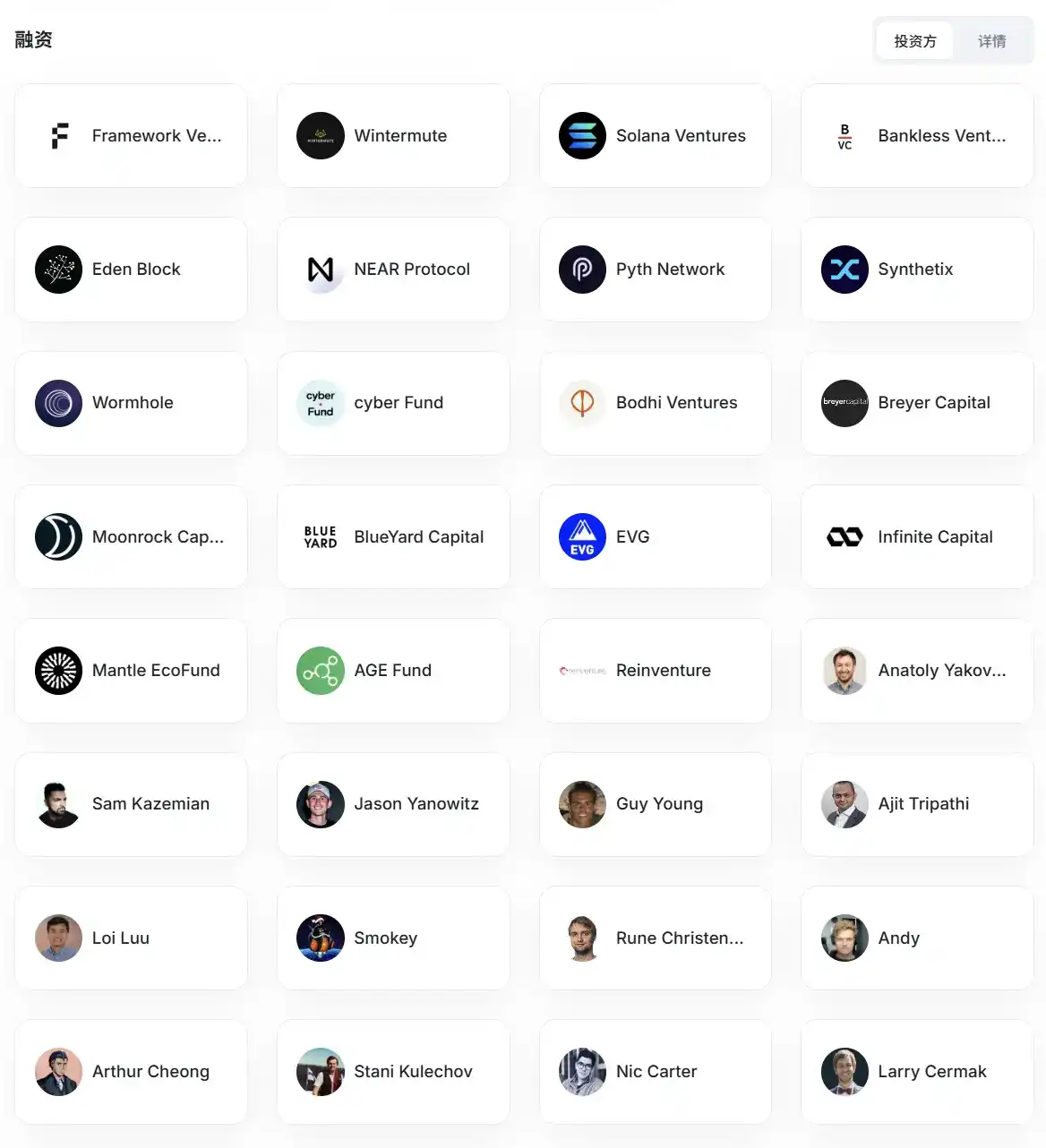

Pada Oktober 2024, Infinex baru-baru ini memperoleh pendapatan sponsor sebesar $65,3 juta melalui penjualan "Patron NFT", yang dijual dalam empat putaran kepada trader ritel, perusahaan modal ventura seperti Solana Ventures dan Breyer Capital, serta tokoh-tokoh terkenal seperti pendiri Solana Anatoly Yakovenko dan pendiri Aave Stani Kulechov, dengan total 41.252 NFT terjual.

Infinex baru-baru ini mengungkapkan dalam artikelnya, bahwa valuasi implisit dari putaran pendanaan NFT tersebut adalah $400 juta, dan peserta memiliki hak alokasi prioritas untuk putaran pendanaan publik terbaru.

Jajaran Investor Infinex Sumber: RootData

Mengapa Penawaran Publik Sepi Peminat?

Dari $65,3 juta menjadi $460 ribu, penawaran publik Infinex mendapat perlakuan yang sangat berbeda. Ini tentu ada hubungannya dengan kondisi pasar yang suram, tetapi lebih banyak lagi adalah masalah kesalahan tim proyek dalam menyusun strategi.

Berdasarkan aturan penawaran publik, pihak resmi Infinex membatasi setiap alamat hanya dapat berinvestasi maksimal $2500, pengaturan ini bertujuan untuk menarik lebih banyak peserta, mengurangi pengaruh alamat paus terhadap konsentrasi token, meskipun tujuannya positif, tetapi umpan balik pasar menunjukkan, tim tidak mempertimbangkan jumlah pengguna aktif di chain dalam kondisi pasar lesu baru-baru ini jauh di bawah perkiraan, hanya 285 alamat yang berpartisipasi dalam penawaran publik setelah diluncurkan, dan hanya 134 alamat yang mencapai batas atas $2500.

Tanggapan tweet terbaru Infinex juga mengungkapkan pemikiran serupa, "Kami mencoba untuk sekaligus mempertimbangkan sponsor NFT yang ada, peserta baru, dan distribusi yang adil, tetapi hasilnya justru hampir tidak ada yang mau berpartisipasi dalam penjualan ini."

Semua token INX yang dibeli dalam kegiatan penawaran publik ini akan dikunci selama 1 tahun, ini dibandingkan dengan kegiatan penawaran publik lainnya juga tampak terlalu lama. Meskipun pembeli dapat memilih untuk menebus token lebih awal, tetapi valuasi pembelian juga perlu ditingkatkan secara相应 menjadi $300 juta.

Selain itu, penurunan valuasi yang signifikan mungkin juga memainkan peran negatif tertentu. Meskipun niat awal Infinex menurunkan valuasi adalah untuk menunjukkan sikap baik kepada pasar, tetapi besarnya penyesuaian yang begitu drastis, secara objektif juga memperkuat suasana hati wait and see sebagian investor. Bagi beberapa peserta, "koreksi drastis" valuasi justru memperkuat penilaian terhadap penurunan ekspektasi keseluruhan industri, daripada menjadi alasan untuk masuk.

Menanggapi kondisi penawaran publik yang buruk, Infinex pada tanggal 5 Januari mengumumkan menghapus batas maksimum per alamat, dan mengubah dari alokasi acak menjadi "alokasi adil maksimal-minimal", juga disebut sebagai "alokasi irigasi". Kuota alokasi setiap orang akan tumbuh secara setara, hingga mencapai batas atas atau habis terjual. Pendiri Infinex Kain Warwick juga men-tweet mengatakan, jika perlu, akan mengeluarkan dana sendiri untuk mendukung operasi proyek.

Tetapi bahkan setelah aturan disesuaikan, pasar tetap tidak memberikan umpan balik positif. Hingga tengah hari tanggal 6 Januari, menurut data on-chain menunjukkan, jumlah kumulatif yang diinvestasikan dalam penawaran publik ini adalah $1,34 juta, berasal dari 508 transaksi, ini masih jauh dari target $5 juta, selisih $3,66 juta. Ini berarti, masalahnya mungkin bukan hanya "desain aturan yang tidak cukup ramah", tetapi minat investor untuk berpartisipasi dalam perilaku penawaran publik seperti ini, sedang menurun secara sistemik.

Kontradiksi Struktural Mendalam dari Model Penawaran Publik

Dalam某种程度上, kegagalan penawaran publik Infinex tampak sangat mencolok, justru karena terjadi pada titik waktu yang sepertinya "ICO sedang memanas kembali".

Memasuki paruh kedua tahun 2025, seiring dengan stabilnya harga Bitcoin, rebound bertahap di beberapa sektor, diskusi tentang "pemulihan pasar primer" dalam pasar crypto secara bertahap meningkat. Monad, Pump.Fun, Plasma, Falcon Finance, dan beberapa proyek lainnya memilih kembali penawaran publik token untuk pendanaan, model ICO publik yang telah termarginalkan dengan jelas dalam dua tahun terakhir, mulai muncul kembali dalam pandangan industri, bersama dengan platform penggalangan dana seperti Buidlpad, echo juga bangkit dengan cepat.

Tetapi lebih dari itu sebagai kembalinya demam ICO, lebih mirip pilihan pasif.

Dalam lingkungan saat ini, frekuensi investasi modal ventura tradisional jelas menurun, sistem valuasi cenderung konservatif, siklus pendanaan diperpanjang secara signifikan. Bagi banyak proyek yang belum membentuk pendapatan stabil, tetapi membutuhkan pengembangan berkelanjutan, penawaran publik token menjadi salah satu dari sedikit jalur pendanaan yang masih "layak". Ini tidak sepenuhnya bergantung pada endorsemen institusi, juga tidak perlu menerima persyaratan私募 yang ditekan ekstrem, secara teori dapat langsung menyentuh likuiditas pasar.

Dalam latar belakang inilah, semakin banyak proyek memilih kembali ke penawaran publik. Namun, nasib Infinex dengan jelas menunjukkan: motivasi pendanaan pihak proyek, tidak setara dengan kesediaan pasar untuk membayar.

Yang lebih kritis adalah, "gelombang kembali ICO" saat ini sedang mengungkap kontradiksi struktural mendalam dari model penawaran publik token.

Di satu sisi, pihak proyek berusaha melalui penurunan valuasi, perpanjangan lock-up, penekanan pada jangka panjang, untuk membuktikan kepada pasar tentang pengendalian diri dan rasionalitasnya; di sisi lain, investor justru mengungkapkan kesejukan terhadap narasi ini dengan tindakan nyata. Dalam kondisi likuiditas tidak mencukupi, kemampuan penampungan pasar sekunder terbatas, lock-up jangka panjang tidak dianggap sebagai konsensus nilai, tetapi lebih seperti transfer risiko sepihak.

Dalam siklus sebelumnya, daya tarik inti penawaran publik berasal dari dua premis: ekspektasi likuiditas cepat dan premium sentimen pasar. Dan saat ini, kedua premis ini telah sangat melemah. Penerbitan token semakin mirip transaksi "mencairkan masa depan lebih awal", tetapi pasar tidak terburu-buru untuk menentukan harga masa depan ini.

Hasil penawaran publik Infinex, justru mengungkap ketidaksesuaian ini. Ketika semakin banyak proyek memilih pendanaan melalui penawaran publik, pasar tidak相应地 memperluas kemampuan menanggung risiko aset penawaran publik, justru menjadi lebih selektif. Hasilnya adalah, bahkan jika latar belakang proyek solid, valuasi telah turun signifikan, penawaran publik masih mungkin menghadapi wait and see kolektif.

Untuk sementara waktu ke depan, Zama (12 Januari), MegaETH dan proyek terkenal lainnya akan meluncurkan penawaran publik, dalam situasi Infinex menjadi contoh negatif saat ini, ini akan menjadi tes yang sangat baik untuk menguji kepercayaan pasar, keefektifan mekanisme penawaran publik.

Dalam siklus kontraksi likuiditas, penurunan preferensi risiko, investor yang semakin rasional, segala bentuk penerbitan token, perlu menghadapi pengawasan yang lebih ketat. Bagi seluruh industri, ini既是 tekanan, juga merupakan koreksi realitas yang tidak dapat dihindari.