Penulis: Common Sense Investor (CSI)

Diterjemahkan oleh: Deep Tide TechFlow

Panduan Deep Tide: Dengan perubahan drastis dalam lingkungan makro 2026, logika pasar sedang mengalami pergeseran mendalam. Trader makro senior Common Sense Investor (CSI) mengajukan pandangan kontrarian: 2026 akan menjadi tahun di mana obligasi mengungguli kinerja saham.

Berdasarkan tekanan berat pembayaran bunga pemerintah AS, sinyal deflasi yang dikirimkan emas, posisi short obligasi yang sangat padat, dan konflik perdagangan yang mengancam, penulis berpendapat bahwa obligasi AS jangka panjang (seperti TLT) berada pada titik ledakan dengan keunggulan "permainan asimetris".

Di saat pasar secara umum menganggap obligasi "tidak layak investasi", artikel ini melalui deduksi matematis makro yang ketat, mengungkapkan mengapa obligasi jangka panjang mungkin menjadi aset dengan pengembalian tertinggi di tahun 2026.

Teks utama sebagai berikut:

Mengapa Saya Overweight TLT dan TMF — dan Mengapa Saham Akan Tertinggal di 2026

Saya menulis ini bukan dengan gegabah: 2026 ditakdirkan menjadi tahun di mana obligasi mengungguli saham. Ini bukan karena obligasi "aman", tetapi karena matematika makro, distribusi posisi, dan batasan kebijakan sedang berkumpul dengan cara yang belum pernah terjadi sebelumnya — dan situasi ini jarang berakhir dengan "Suku Bunga Tinggi untuk Lebih Lama" (Higher for Longer).

Saya telah mempraktikkan pandangan saya dengan uang sungguhan.

TLT (ETF Obligasi AS 20+ tahun) dan TMF (ETF Leverage 3x Long Obligasi AS 20+ tahun) saat ini menempati sekitar 60% dari portofolio investasi saya. Artikel ini mengumpulkan data dari postingan terbaru saya, menambah konteks makro baru, dan menguraikan skenario kenaikan bullish untuk obligasi jangka panjang (khususnya TLT).

Ikhtisar Argumen Inti:

-

Perilaku Emas: Kinerja historis emas bukan meramalkan inflasi berkelanjutan — itu mengisyaratkan deflasi/risiko deflasi.

-

Defisit Fiskal: Matematika fiskal AS sedang runtuh: pengeluaran bunga sekitar $1,2 triliun per tahun, dan masih naik.

-

Struktur Penerbitan: Penerbitan obligasi Departemen Keuangan condong ke jangka pendek, diam-diam menambah risiko refinancing sistemik.

-

Pemerasan Short (Short Squeeze): Obligasi jangka panjang adalah salah satu posisi short paling padat di pasar.

-

Indikator Ekonomi: Data inflasi sedang mendingin, sentimen lemah, tekanan pasar tenaga kerja sedang meningkat.

-

Geopolitik: Berita geopolitik dan perdagangan berubah menjadi "hindari risiko" (Risk-off), bukan "reflasioner" (Reflationary).

-

Intervensi Kebijakan: Ketika sesuatu retak, kebijakan selalu berbalik untuk menurunkan suku bunga ujung panjang.

Kombinasi ini dalam sejarah selalu menjadi bahan bakar roket untuk TLT.

Emas Bukan Selalu Peringatan Inflasi

Setiap kali emas naik lebih dari 200% dalam waktu singkat, itu menandakan bukan inflasi yang tidak terkendali, tetapi tekanan ekonomi, resesi, dan penurunan suku bunga riil (lihat Gambar 1 di bawah).

Pelajaran sejarah menunjukkan:

-

Lonjakan emas tahun 1970-an diikuti oleh resesi + disinflasi.

-

Lonjakan awal 80-an diikuti oleh resesi ganda, inflasi dipatahkan.

-

Kenaikan emas awal 2000-an meramalkan resesi 2001.

-

Terobosan 2008 disusul oleh guncangan deflasi.

Sejak 2020, emas telah naik lagi sekitar 200%. Pola ini tidak pernah berakhir dengan inflasi yang bertahan lama.

Ketika pertumbuhan berbalik, emas berperilaku lebih seperti aset safe-haven.

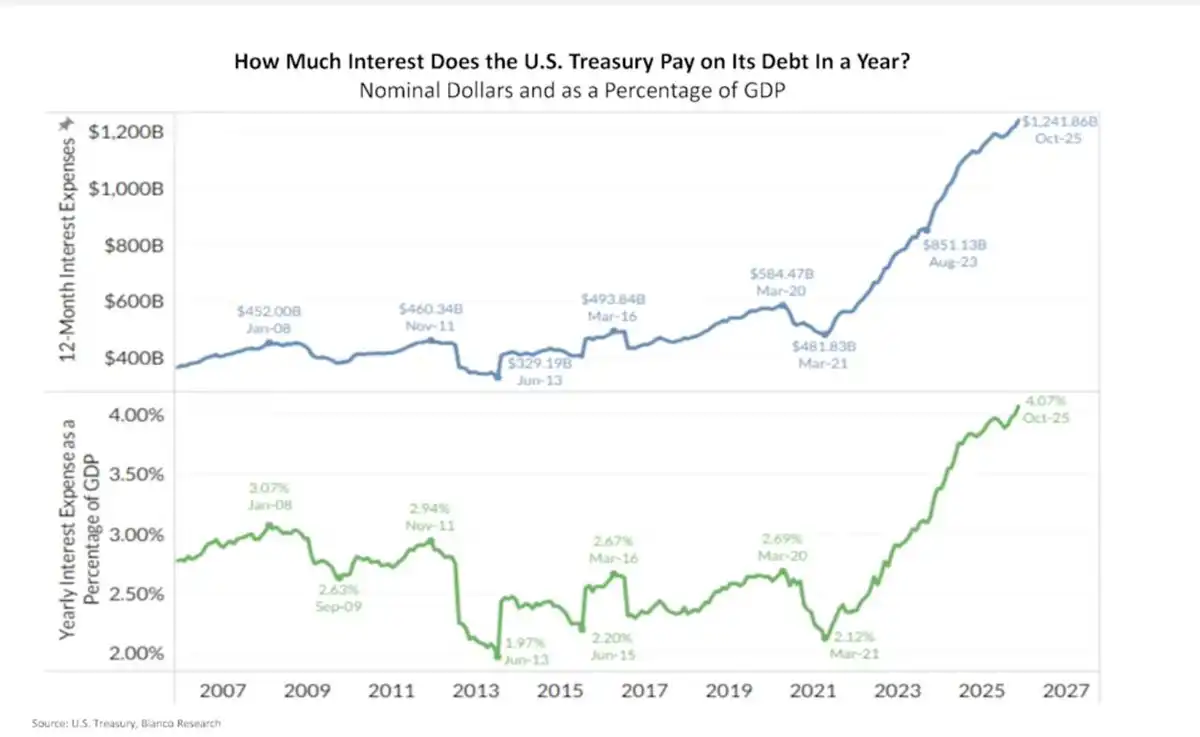

Pengeluaran Bunga AS Meledak Secara Eksponensial

AS saat ini mengeluarkan bunga sekitar $1,2 triliun per tahun, sekitar 4% dari PDB (lihat Gambar 2 di bawah).

Ini bukan lagi masalah teoritis. Ini adalah arus keluar uang sungguhan — ketika imbal hasil jangka panjang tetap tinggi, bunga bertambah dengan cepat secara compound.

Inilah yang disebut "Dominasi Fiskal" (Fiscal Dominance):

-

Suku bunga tinggi berarti defisit lebih tinggi

-

Defisit lebih tinggi berarti lebih banyak penerbitan obligasi

-

Lebih banyak penerbitan obligasi menyebabkan premi jangka (Term Premium) lebih tinggi

-

Premi jangka lebih tinggi menyebabkan pengeluaran bunga lebih tinggi!

Siklus setan ini tidak akan terselesaikan sendiri dengan "Suku Bunga Tinggi untuk Lebih Lama". Itu harus diselesaikan dengan intervensi kebijakan!

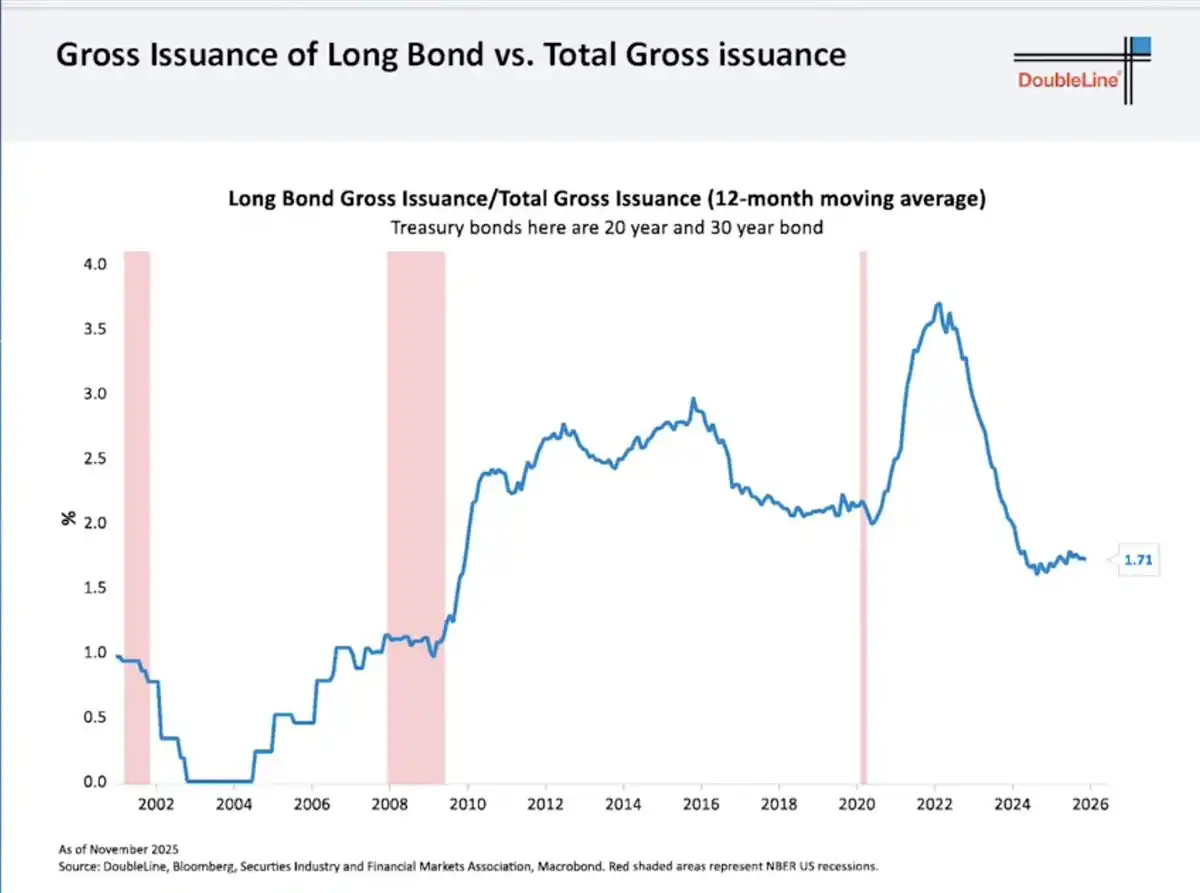

Jebakan Short-Termisasi Departemen Keuangan

Untuk meredakan rasa sakit saat ini, Departemen Keuangan secara drastis memotong penerbitan obligasi jangka panjang:

-

Obligasi 20/30 tahun saat ini hanya menyumbang sekitar 1,7% dari total penerbitan (lihat Gambar 3 di bawah).

-

Sisanya semua didorong ke Treasury Bills (Surat Utang Negara jangka pendek).

Ini tidak menyelesaikan masalah — ini hanya menendang masalah ke masa depan:

-

Utang jangka pendek terus bergulir (Roll over).

-

Refinancing akan dilakukan dengan suku bunga masa depan.

-

Pasar melihat risiko, dan meminta premi jangka yang lebih tinggi.

Ironisnya, inilah alasan imbal hasil ujung panjang tetap tinggi...... dan alasan mengapa mereka akan jatuh dengan keras begitu pertumbuhan runtuh.

Kartu As The Fed: Pengendalian Kurva Imbal Hasil (Yield Curve Control)

The Fed mengontrol suku bunga ujung pendek, bukan ujung panjang. Ketika imbal hasil ujung panjang:

-

Mengancam pertumbuhan ekonomi

-

Memicu ledakan biaya fiskal

-

Merusak pasar aset

...... The Fed secara historis hanya melakukan dua hal:

-

Membeli obligasi jangka panjang (QE Quantitative Easing)

-

Memberi batas atas imbal hasil (Yield Curve Control)

Mereka tidak akan bertindak lebih awal. Mereka hanya akan turun tangan setelah tekanan muncul.

Referensi sejarah:

-

2008–2014: Imbal hasil 30 tahun turun dari ~4,5% ke ~2,2% → TLT melonjak +70%

-

2020: Imbal hasil 30 tahun turun dari ~2,4% ke ~1,2% → TLT melonjak +40% dalam kurang dari 12 bulan

Ini bukan hanya teori — ini adalah hal yang benar-benar terjadi!

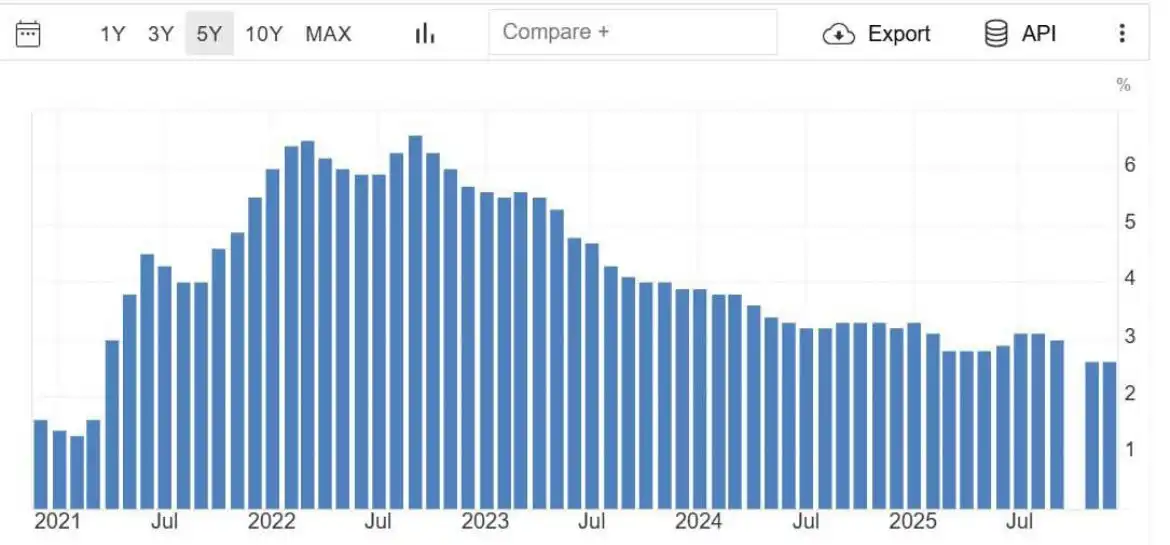

Inflasi Mendingin, Retakan Ekonomi Muncul

Data terbaru menunjukkan inflasi inti kembali ke level 2021 (lihat Gambar 4).

-

Momentum CPI sedang memudar.

-

Kepercayaan konsumen berada di titik terendah dalam satu dekade.

-

Tekanan kredit sedang menumpuk.

-

Pasar tenaga kerja mulai menunjukkan retakan.

Pasar bersifat forward-looking. Pasar obligasi sudah mulai mencium aroma ini.

Posisi Short yang Sangat Padat

Posisi Short (Short Interest) TLT sangat tinggi:

-

Sekitar 144 juta saham dishort.

-

Hari untuk menutup (Days to cover) lebih dari 4 hari.

Transaksi yang padat tidak pergi perlahan. Mereka berbalik dengan keras — terutama ketika narasi pasar berubah.

Dan yang penting:

"Short menumpuk SETELAH pergerakan dimulai, bukan sebelumnya."

Ini adalah perilaku khas akhir siklus!

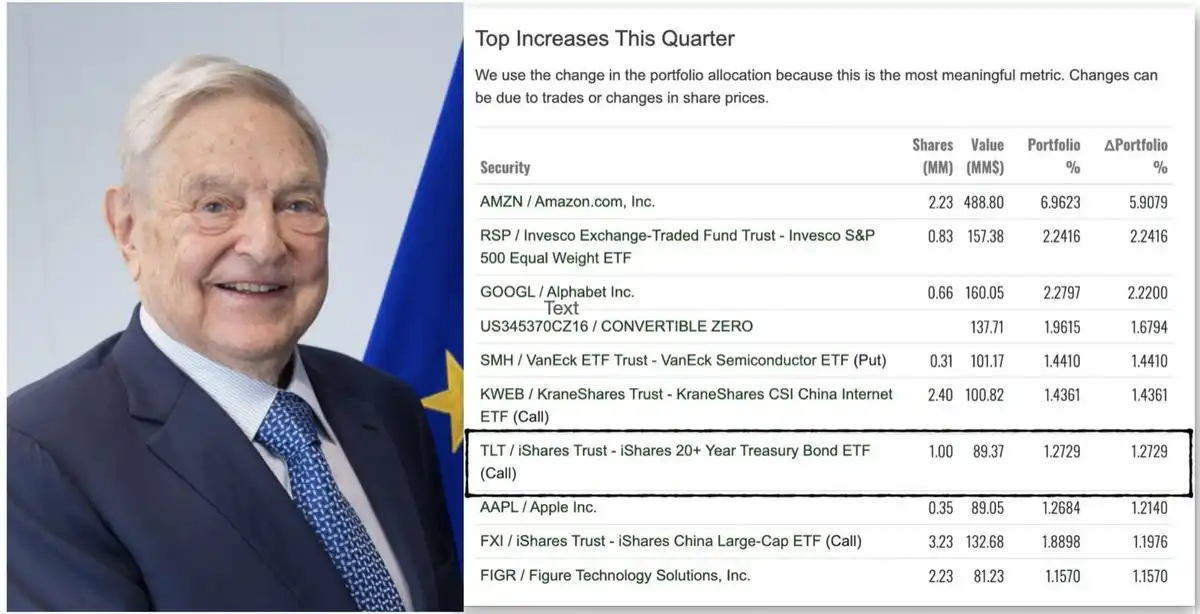

Uang Pintar (Smart Money) Sedang Masuk

Laporan kepemilikan institusional 13F yang baru-baru ini beredar luas menunjukkan sebuah dana besar muncul dalam daftar penambahan kuartalan dengan banyak opsi call (Calls) TLT.

Siapa pun yang dianggap bertanggung jawab, pesannya sederhana: Modal canggih (Sophisticated capital) mulai menata ulang durasi (Duration). Bahkan dana George Soros dalam pengungkapan 13F terbaru juga memegang opsi call TLT.

Guncangan Deflasi dari Gesekan Tarif

Berita terbaru memperkuat logika "hindari risiko". Presiden Trump mengumumkan ancaman tarif baru terhadap sengketa Denmark/Greenland, dan pejabat Eropa sekarang secara terbuka membahas pembekuan atau penangguhan partisipasi dalam perjanjian tarif AS-UE sebagai tanggapan.

Gesekan perdagangan akan:

-

Mengurangi pertumbuhan

-

Memeras margin keuntungan

-

Menurunkan permintaan

-

Mendorong modal ke obligasi, bukan saham

Ini bukan dorongan inflasi, tetapi sebuah guncangan deflasi.

Ketidaksesuaian Valuasi: Saham vs Obligasi

Harga saham hari ini mencerminkan:

-

Pertumbuhan kuat

-

Margin keuntungan stabil

-

Lingkungan pendanaan yang moderat

Sementara harga obligasi mencerminkan:

-

Tekanan fiskal

-

Kekhawatiran inflasi yang lengket

-

Imbal hasil tinggi permanen

Hanya perlu satu dari dua narasi ini yang meleset, dan pengembalian akan menyimpang secara dramatis.

Obligasi jangka panjang memiliki "Konveksitas (Convexity)", sementara saham tidak.

Analisis Skenario Naik untuk $TLT

TLT memiliki:

-

Durasi efektif sekitar 15,5 tahun

-

Anda dapat memperoleh imbal hasil ~4,4–4,7% saat menunggu

Analisis Skenario:

-

Jika imbal hasil ujung panjang turun 100 basis points (bps), pengembalian harga TLT adalah +15–18%.

-

Turun 150 bps, pengembalian TLT +25–30%.

-

Turun 200 bps (tidak ekstrem dalam sejarah), berarti akan melonjak +35–45% atau lebih!

Ini belum termasuk pendapatan bunga, bonus konveksitas, dan efek akselerasi dari penutupan short (short covering). Inilah alasan saya melihat "ruang naik asimetris".

Kesimpulan

Jujur: Setelah kehancuran tahun 2022, saya pernah bersumpah tidak akan pernah menyentuh obligasi jangka panjang lagi. Menyaksikan aset durasi hancur adalah pengalaman yang sangat membuat frustrasi.

Tapi pasar tidak membayar untuk trauma psikologis Anda — itu hanya membayar untuk probabilitas dan harga.

Ketika semua orang setuju bahwa obligasi "tidak layak investasi", ketika sentimen mencapai dasar, ketika short menumpuk, ketika imbal hasil sudah tinggi dan risiko pertumbuhan meningkat......

Itulah saatnya saya mulai masuk!

-

TLT + TMF saat ini mencakup sekitar 60% dari portofolio saya. Saya mendapatkan pengembalian 75% di pasar saham 2025, dan pada November 2025 saya mengalokasikan kembali sebagian besar dana ke ETF obligasi.

-

Saya "memegang obligasi untuk kenaikan" (mendapatkan imbal hasil lebih dari 4%).

-

Posisi saya didasarkan pada pergeseran kebijakan dan pertumbuhan, bukan narasi yang tidak jelas.

2026 pada akhirnya akan menjadi "Tahun Obligasi".